遠隔患者モニタリング(RPM)AIの世界市場規模は2030年までにCAGR 27.5%で拡大する見通し

市場概要

遠隔患者モニタリング(RPM)AI市場:コンポーネント別(装置:装着型、埋め込み型、携帯型;ソフトウェア、サービス)、疾患別(心臓、神経、腫瘍、糖尿病、睡眠、メンタルヘルス)、エンドユーザー別(病院、診療所、支払者)、地域別 – 2030年までの世界予測

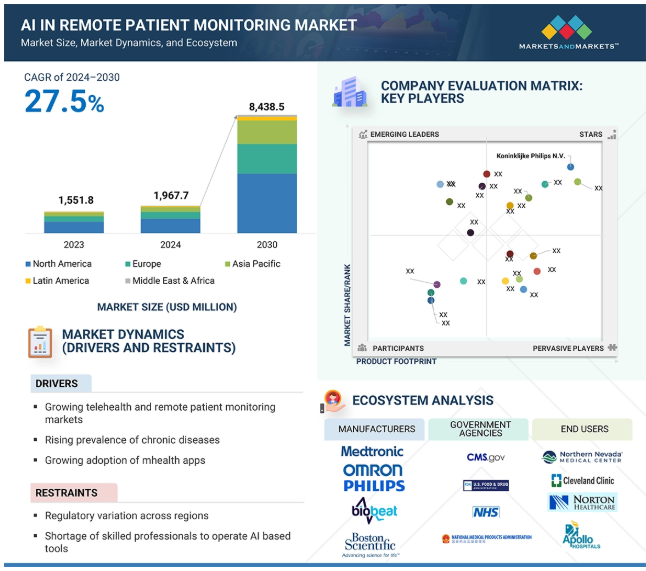

2023年に1,551億米ドルと評価された遠隔患者モニタリングにおけるAI世界市場は、年平均成長率27.5%で堅調に成長し、2024年には1兆9,677億米ドル、2030年には8兆4,385億米ドルに達すると予測されます。遠隔患者モニタリング(RPM)AI市場の成長は、遠隔医療サービスの拡大と、医療へのアクセスを容易にするニーズの高まりが原動力となっています。アメリカのメディケア&メディケイドサービスセンターによる2025年アップデートやテレヘルス近代化法のような支援政策が、遠隔医療アクセスの拡大や仮想患者ケアの改善に役立っています。また、インドのNational Digital Health Missionや英国のNational Health Serviceのような政府がデジタルヘルスエコシステムを強化しており、世界市場もAIの統合によって強化されています。2025年1月21日、欧州連合理事会は欧州医療データ空間(EHDS)を設立する新規則を採択しました。この法律の目的は、国境を越えた医療サービス、研究、政策立案を促進するために、EU加盟国間で医療データのシームレスな交換とアクセスを提供することです。戦略的パートナーシップへの関心の高まりは、RPMの規模を大きく押し上げ、AIアナリティクスとともにモバイル技術の登場が患者ケアを改善し続けることになります。さらに、急性期医療と行動医療におけるRPMにおけるAIの役割が引き続き拡大することで、市場の成長は継続します。

遠隔患者モニタリングは、デジタル技術を利用して患者のデータを遠隔モニタリングし、医療提供者に転送することで、医療提供、疾病管理、患者の転帰を劇的に変化させるものです。これは、慢性的な疾患を抱え、ケアへのコンタクトルートが少ない人々にとって特に有効です。RPMにおけるAlの広範な採用は、メディケア、州のメディケイド・プログラム、および民間の医療保険者によってサポートされています。2023年3月現在、34の州のメディケイド・プログラムがRPMをカバーしています。睡眠時無呼吸症候群、心房細動、てんかんのような疾患のための103の装置を含む、Alを動力とする診断ツールの台頭は、RPMにおけるAlの成長を加速させると予想され、現在アメリカでは75のFDA承認Al/ML対応装置が利用可能です。mHealthアプリの加速的な台頭は、ウェアラブル、センサー、遠隔医療を統合してリアルタイムの健康情報を取得する遠隔患者モニタリング(RPM)市場をさらに加速させます。好意的なAlの償還政策は、RPMの採用を強固にしました。2023年10月、バイデン政権は行政命令に署名し、保健福祉省(HHS)に対し、AIベースの医療機器を評価・監視するための方針を策定するよう指示しました。メディケイドプログラムは、RPMに対する償還政策を実施することになっていますが、適用要件は引き続き州ごとに異なります。2024年医師診療報酬明細書において、CMSは遠隔モニタリングサービスをHealthcare Common Procedure Coding SystemコードG0511に含めるという提案を最終決定し、セーフティネットのプロバイダーはこのコードを月に複数回請求できるようになりました。

様々な州や国において、遠隔患者モニタリング業務におけるAIを規制する政策や法律には顕著な違いがあり、その結果、仕様が定まりません。例えば、ウェアラブルの普及が進む中、ヨーロッパ、北米、中国など様々な地域の法律に基づいて医療機器として規制される可能性があることに注意が必要です。欧州医療機器規則2017/745(MDR)は、EUにおけるスマートウェアラブルの分類基準を定めています。なお、EUのMDRとアメリカの食品医薬品化粧品法の医療機器改正法(US FD&C Act)では医療機器の定義が異なります。さらに、EU-MDRではソフトウェアの分類が特に複雑です。これらの規制のニュアンスは、特に遠隔患者モニタリングに使用される装置に関しては、国によって異なります。遠隔医療を受ける前に患者の同意を得るためのガイドラインも、アメリカの州によって異なります。

オーストラリア、中国、日本、シンガポール、インド、ニュージーランド、タイ、韓国は、アジア太平洋地域の主要な遠隔患者モニタリングAI市場です。遠隔患者モニタリングソリューションにおけるAIの導入に向けた政府の取り組み、医療インフラの発展、医療システムに対する政府支出の増加、医療ツーリズムの成長、熟練したIT専門家の数の増加は、アジア太平洋地域の新興市場におけるRPMソリューションにおけるAIの採用を促進する主な要因です。例えば、オーストラリア政府は2022年10月、ノーザン・テリトリーの遠隔地のコミュニティでウェアラブル健康装置とその場での血液検査を試験的に実施するために750万米ドルを支出しました。この資金は、血圧や身体症状のモニタリング、敗血症のような疾患の早期発見など、健康監視を強化するためのものです。この関連で、新興市場の民間セクターへの投資を行う世界銀行グループの一員である国際金融公社(IFC)は、新興市場での技術展開を加速させることを目的としたプログラム、TechEmergeを立ち上げました。このパイロット・プログラムの第1フェーズでは、遠隔患者モニタリングにおけるAIの導入を促進するため、インド内外の医療分野のイノベーターとインドの大手医療プロバイダーを結び付ける支援を行いました。

AIは本来、外来患者を支援・監視するためのものですが、質の低いデータによってもたらされる偏りは、ミスや信頼性の問題につながる隠れた危険の可能性をもたらします。高いコスト、プライバシーへの懸念、断片化されたデータ、AIの実装と規制ができる有能な技術者の不足が主な課題です。安全性、公開性、規制を強調するため、WHOは2023年11月に「医療におけるAIに関する提言」と題する報告書を発表する予定です。同計画は、データの標準化、官民パートナーシップ、AIが支援するデータガバナンスツール、合成データで構成されています。

高品質の医療データへのアクセスが限られていることは、遠隔患者モニタリング(RPM)AI開発を加速させるための制限要因の1つです。組織の多様化が進むと、非構造化データや非公開データがしばしば発生し、データプライバシーに対する懸念が生じ、適切なAIモデルのトレーニングが妨げられます。

遠隔患者モニタリングにおけるAIのエコシステムは、通信会社(ネットワーク、接続、ソフトウェア、ハードウェアのプロバイダー)、CTツールおよび電子機器メーカー(インフラ・サービスのプロバイダー)、サービスおよび医療機器のプロバイダーで構成されます。医療提供者(病院、医療システム、医師、ACS、診療所)、支払者、患者/顧客、医療小売業者、高齢者向け住宅/ポストアキュート/ホスピスセンター、新興企業、政府/規制機関もこの市場のステークホルダーです。

エンドユーザー別では、ヘルスケアプロバイダー、遠隔患者モニタリングにおけるAI市場は、病院、外来手術、外来ケアセンター、その他の外来環境、長期ケア&介護付き生活施設、在宅ヘルスケア、その他のヘルスケアプロバイダーに区分されています。2023年現在、病院セグメントが遠隔患者モニタリング市場で最大のシェアを獲得。この分野が拡大した主な理由としては、糖尿病、心血管疾患、肥満など、持続的な医療ケアと管理を必要とする慢性疾患の症例が増加していることが挙げられます。また、Affordable Care Act(医療費負担適正化法)などの改革が適用され、健康保険に加入することで患者のアクセスが拡大したことも要因の1つです。病院ではモニタリング装置から大量のデータが生成されるため、適切なデータ管理、保存、分析に対する需要が高まり、遠隔患者モニタリング市場の成長が促進されます。例えば、2023年3月、Medanta社(インド)はGE HealthCare社(アメリカ)と提携し、重症患者の高度な診察とリアルタイムモニタリングを提供する24時間365日対応のバーチャルICUサービス「Medanta e-ICU Command Centre」を発表しました。

エンドユーザー別では、ヘルスケアプロバイダー、遠隔患者モニタリングにおけるAI市場は、病院、外来手術、外来ケアセンター、その他の外来環境、長期介護・福祉施設、在宅ヘルスケア、その他のヘルスケアプロバイダーに区分されています。在宅医療は予測期間中に最も高い成長率を記録する見込み。在宅環境におけるAIを活用したRPMソリューションは、継続的なモニタリングを必要とする糖尿病、高血圧、心臓病の管理を効果的に行うことができます。ウェアラブル技術とAI分析ツールの強化により、健康データをリアルタイムで収集し、健康に対する予測的洞察を提供する装置が利用可能になりました。例えば、2024年12月、英国のヘルスケア新興企業であるCERA CAREは、1億5,000万米ドルを調達し、10億米ドル以上の評価額を達成しました。CERA CAREはAI技術を活用した組織で、入院を減らし患者の転帰を促進するために在宅ケアを提供しています。

地域別では、遠隔患者モニタリングAI市場は、北米、アジア太平洋地域、ヨーロッパ、中東・アフリカ、ラテンアメリカに区分されます。アジア太平洋地域は予測期間中に最も高い成長率を記録する見込みです。高いCAGRの主な要因は、デジタルヘルス技術の高い採用率、医療費の増加、対象患者数の多さ、この地域における医療インフラの継続的な改善など。Jawaharlal Nehru Centre for Advanced Scientific Research (JNCASR)の研究者は最近、痛みに対する自然な身体の反応に基づいてストレスを検出できるウェアラブル装置を設計しました。このフレキシブルな銀線デバイスは、時間経過に伴う電気的反応の変化を追跡し、医師がリアルタイムでストレスや不快感をモニターし、遠隔で個別の治療計画を立てるのに役立ちます。さらに、NATCO Cancer Centre(インド)は、患者のバイタルサインをリアルタイムで追跡するために、DozeeのAI駆動型非接触型遠隔患者モニタリング(RPM)システムを採用しました。これにより、医師は健康上の問題を早期に発見し、患者ケアを向上させ、感染リスクを低減することができます。

2024年8月、メドトロニック(アイルランド)は、糖尿病コントロール向上のための正確でリアルタイムなグルコースモニタリングをユーザーに提供するSimplera Continuous Glucose Monitoring (CGM)システムのFDA承認を発表。

2024年10月、Koninklijke Philips(オランダ)はインドでコネクテッド・ベビー・モニター(モデルSCD643/26)を発表。主な機能は、HDビデオストリーミング、双方向通信、動体検知、ナイトライトや子守唄などの癒し機能など。

2024年2月、GEヘルスケア(アメリカ)はBiofourmis社(ボストン)と提携し、Biofourmis社のAIを搭載したFDA認証済みアルゴリズムをGEヘルスケアのFlexAcuityモニタリングやMural ICU、Command Centerなどのバーチャルケアソリューションと統合しました。この組み合わせにより、臨床グレードのウェアラブル、在宅サービス、ダイナミックなケア経路を通じて、プロアクティブでパーソナライズされたケアを提供します。

2024年9月、ロシュ・ダイアベッツ・ケア社(スイス)がヨーロッパで持続血糖モニタリングを開始します。ロシュはオランダ、スイス、ドイツでアキュチェック・スマートガイドを展開します。

主要企業・市場シェア

遠隔患者モニタリングの主な参入企業

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

OMRON Healthcare, Inc. (Japan)

GE HealthCare (US)

F. Hoffmann-La Roche Ltd (Roche Diagnostics) (Switzerland)

Boston Scientific Corporation (US)

ResMed (US)

NIHON KOHDEN CORPORATION (Japan)

AliveCor, Inc. (US)

Biobeat (Israel)

Beijing Choice Electronic Tech Co. Ltd (US)

Biotronik (Germany)

TytoCare Ltd. (US)

Glooko, Inc. (US)

Welldoc, Inc. (US)

Zeto Inc. (US)

Turtle Shell Technologies Pvt Ltd (Dozee) (India)

Masimo (US)

iRhythm Inc. (US)

【目次】

はじめに

29

研究方法論

34

要旨

51

プレミアムインサイト

55

市場概要

58

5.1 はじめに

5. 2 市場ダイナミックス 市場牽引要因●拡大する遠隔医療と遠隔患者モニタリング市場●慢性疾患の有病率の増加●mHealthアプリケーションの開発と導入への注力●政府の支援と有利な償還政策の増加●生活習慣管理と在宅医療に対する意識の高まり 制約要因●地域による規制の違い●AIベースの遠隔患者モニタリングツールを操作する熟練した専門家の不足●データセキュリティの懸念 個別化された医薬品やケアプランへの需要の高まり – 医療提供者とAIベースの企業間の提携や協力関係の増加 – 新興経済圏における成長機会 – AIベースの遠隔患者モニタリングソリューションへの投資の増加 課題 – 良質な医療データの希少性とプライバシーへの懸念 – 医療従事者の遠隔患者モニタリング機器へのAI導入への消極性 – 相互運用性の欠如

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 業界動向 ウェアラブル医療技術における価値ベースと患者中心のケアイノベーションへのシフト

5.5 エコシステム分析 エコシステムにおける役割

5.6 バリューチェーン分析

5.7 主要技術分析 主要技術- ウェアラブル装置とセンサー- AIとML- 予測分析 副次的技術- mHealthアプリケーション- クラウドコンピューティング- デジタルヘルスプラットフォーム 副次的技術- ポイントオブケア診断- スマートホームヘルス装置

5.8 関税と規制の分析 関税分析- HS コード 9018 の関税データ- HS コード 9021 の関税データ- HS コード 9022 の関税データ 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- ラテンアメリカ 規制機関、政府機関、その他の組織

5.9 HSNコード90189099の貿易分析- HSNコード90189099の輸入データ- HSNコード90189099の輸出データ HSNコード9021の貿易分析- HSNコード9021の輸入データ- HSNコード9021の輸出データ HSNコード9022の貿易分析- HSNコード9022の輸入データ- HSNコード9022の輸出データ

5.10 価格分析 AIベース遠隔患者モニタリング装置の主要プレーヤー別価格(2023年) AIベース遠隔患者モニタリング装置の地域別価格(2023年

5.11 ポーターのファイブフォース分析 競争相手の強さ 買い手の交渉力 代替品の脅威 新規参入者の脅威 供給者の交渉力

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 主要購入基準

5.13 特許分析 特許公開動向 管轄地域分析:aiベースの遠隔患者モニタリング装置特許の上位出願国 遠隔患者モニタリングai市場における上位特許所有者/出願人 主要特許/特許出願のリスト

5.14 未充足ニーズとエンドユーザーの期待 未充足ニーズとエンドユーザーの期待

5.15 主要会議・イベント(2025-2026年

5.16 ケーススタディ分析 メドトロニックLinq IIとaccurhythm aiの遠隔患者モニタリングへの採用 神経学とてんかん診断のためのZeto eegソリューションの採用 Dozee ai搭載の心エコー検査技術の採用

5.17 投資と資金調達のシナリオ

5.18 ビジネスモデル分析 サブスクリプション型モデル プラットフォーム・アズ・ア・サービス型モデル サービス型モデル フリーミアム型モデル 共同エコシステムとパートナーシップモデル

5.19 保険償還シナリオ分析

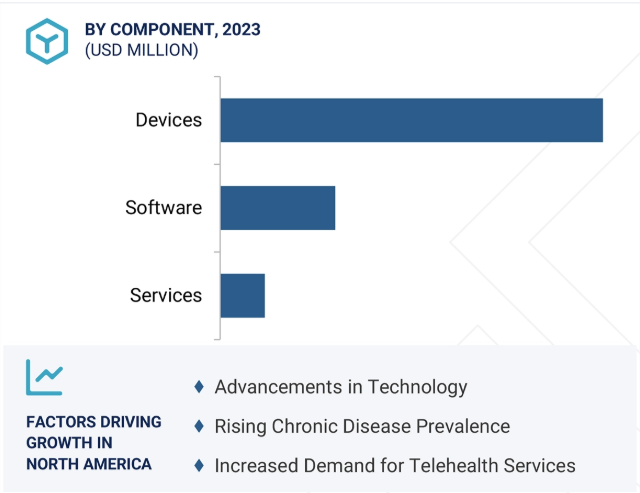

遠隔患者モニタリングにおけるAI市場、コンポーネント別

111

6.1 導入

6.2 機器 ウェアラブル機器 – コンシューマーヘルス技術の採用拡大と予防医療への傾向の高まりがセグメントを牽引 埋込み型機器 – ワイヤレス通信技術の開発と医療機器の進歩が市場普及を促進 携帯型機器 – 在宅医療とセルフモニタリングに対する消費者の嗜好の高まりが市場成長を促進 定置型機器 – タイムリーなアラートによる入院の減少と患者の転帰の改善が市場成長を促進

6.3 ソフトウェア 生データを患者のためにパーソナライズされた洞察に効果的に変換して市場成長を促進

6.4 サービス価値ベースの専門サービスに対するニーズの高まりが市場成長を後押し

遠隔患者モニタリング市場のAI(疾患別

121

7.1 導入

7.2 症状モニタリングの改善と個別化された治療計画に対する腫瘍学のニーズが市場を牽引

7.3 循環器内科:心血管疾患の増加が市場成長を促進

7.4 神経学 遠隔医療の普及と継続的モニタリングのニーズの高まりが市場成長を促進

7.5 糖尿病 効果的な糖尿病管理のためのAI搭載装置の高い導入が市場成長を促進

7.6 睡眠障害 効果的な睡眠時無呼吸管理を可能にするAI搭載の遠隔患者モニタリング装置

7.7 呼吸器疾患 低・中所得国でCopdと喘息の負担増が市場成長を後押し

7.8 健康増進 肥満と生活習慣病の有病率の上昇が市場成長を促進

7.9 メンタルヘルス障害 AIベースの遠隔患者モニタリングにより、メンタルヘルス支援へのアクセスが改善し、対面治療のスティグマが減少

7.10 その他の疾患別

AIによる遠隔患者モニタリング市場、エンドユーザー別

131

8.1 はじめに

8. 2 医療提供者 病院-質の高いケアに対する需要の高まりと慢性疾患の罹患率の増加が市場を牽引 肛門外科センター、肛門ケアセンター、その他の外来診療施設-術後ケアを強化するAI主導型遠隔患者モニタリング装置、 長期療養施設と介護付き有料老人ホーム – 慢性疾患の長期治療ニーズと入院費用の高騰が普及を促進 在宅医療施設 – 自宅での治療オプションへの嗜好の高まりが市場を牽引 その他医療提供者

8.3 遠隔患者モニタリングサービスに対する医療費支払者の良好な償還シナリオが市場成長を促進

8.4 ウェアラブル装置と個別患者ケアにおける患者の進歩が市場成長を促進

8.5 製薬・バイオテクノロジー企業 AIベースの遠隔患者モニタリングソリューションが製薬企業の市場プレゼンス拡大を支援

8.6 医療技術企業 遠隔疾患診断・治療のための先端技術に対する需要の高まりが市場成長を促進

8.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9321