AIインフラストラクチャの世界市場規模は2030年までにCAGR 19.4%で拡大する見通し

市場概要

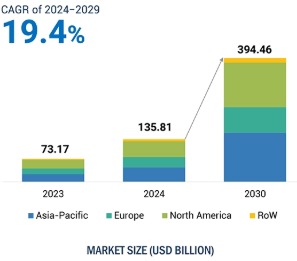

AIインフラストラクチャの世界市場は、2024年の1,358億1,000万米ドルから2030年には3,944億6,000万米ドルへと、2024年から2030年の推定期間中に年平均成長率19.4%で成長する見込みです。

AIインフラ市場は、複雑なAIワークロードを管理し、より高速で効率的なデータ処理を可能にするハイパフォーマンス・コンピューティング(HPC)に対する需要の高まりによって、力強い成長を遂げています。ジェネレーティブAI(GenAI)アプリケーションや大規模言語モデル(LLM)の急増は、AIワークロードの学習と推論に膨大な計算能力を必要とするため、高度なAIインフラストラクチャの必要性をさらに高めています。クラウドサービスプロバイダー(CSP)は、スケーラブルでコスト効率の高いソリューションを提供するためにAIインフラストラクチャを採用する傾向が強まっており、市場の拡大に拍車をかけています。NVIDIAの最先端のBlackwell GPUアーキテクチャなどの技術の進歩は、比類のないパフォーマンスとスケーラビリティを提供することで、AIインフラの採用を加速しています。

AIワークロード、特に機械学習と深層学習は、従来のコンピューティング・システムでは対応できない前例のないレベルのデータ処理を必要とします。ハイパフォーマンス・コンピューティング(HPC)システムは、大規模なデータセットの管理と、複雑なアルゴリズムを驚異的な速度で実行するためのソリューションとして登場しました。このようなモデルは、学習と推論に膨大なリソースを必要としますが、HPCを利用することで、開発と展開にかかる時間が短縮され、迅速な意思決定と業務効率の向上が可能になります。ヘルスケア、金融、自動車などの業界では現在、人工知能を中核業務に急速に組み込んでおり、スケーラビリティと結果の精度を高めるために、HPCインフラストラクチャへの依存度が高まっています。これに伴い、データの急激な増加により、大きなデータセットを解析し、実用的な洞察を提供するための強力なシステムに対する需要が高まっています。HPCは、AIがこのような需要に対応できるようにします。このような需要の高まりを受けて、HPCクラスタ、最先端のGPU、その他の専用ハードウェアを含む高度なインフラストラクチャへの投資が増加しています。この投資の増加は、AIインフラストラクチャ市場の高成長を支えています。AIインフラストラクチャ市場は、AIに関連する高度に集約的な計算タスクをサポートする必要性によって牽引されており、業界全体でAI主導のイノベーションの次の波を可能にします。

AIインフラ市場の成長における大きな阻害要因の1つは、レガシーシステムとの互換性の問題です。製造、金融、政府などの伝統的なセクターの企業は、AIや機械学習ワークロードに関連する高い計算需要をサポートするために開発されたわけではないレガシーITシステムに依存しています。これらのレガシーシステムには、AIインフラストラクチャに必要な処理能力、ストレージ機能、柔軟性がありません。そのため、このような組織は、高度に先進的なAIソリューションを組織に統合することができません。その結果、企業はAI技術を吸収するためにレガシーシステムをアップグレードまたはリプレースしようとする際に、技術的および運用上の問題を経験しています。主な課題は、レガシーインフラストラクチャをAIに最適化されたプラットフォームに移行するために必要な高いコストと複雑性です。さらに、多くのレガシーシステムは組織の中核業務に深く統合されているため、新しいAIインフラストラクチャで既存のワークフローを混乱させることは危険です。このような移行において事業継続性を維持する必要があるため、AI技術の採用スピードが遅くなり、AIの可能性を最大限に活用しようとする企業の障壁となっています。

AI-as-a-Service(AIaaS)プラットフォームの台頭は、特にハードウェアや専門知識に多額の先行投資をすることなく人工知能の力を活用したいと考えている中小企業にとって、AIインフラストラクチャ市場の成長にとって重要な機会となります。AIaaSは、より高度なAIを導入するための積極的な一歩を踏み出そうとしている企業にとって、AIツールやインフラへのサブスクリプションまたは従量課金ベースのアクセスを可能にします。Amazon Web Services社(米国)、Microsoft Azure社(米国)、Google Cloud社(米国)などの主要なクラウドプロバイダーは、中小企業がGPUやTPU、特別に設計されたプロセッサなどの高価なAIハードウェアに投資する必要がないAIaaSプラットフォームを提供しています。その代わりに、企業はスケーラブルなクラウドベースのソリューションを通じて強力なAIインフラにアクセスできるため、参入障壁が大幅に下がります。このシフトは、意思決定の質の向上、顧客体験の改善、業務の最適化のためにAIがより多く使用されている小売、医療、金融サービス業界にとって特に有益です。競争力の向上により中小企業でAIaaSの利用が拡大しているため、AIインフラストラクチャのさらなる成長が見込まれます。

AIインフラ市場で最も重要な課題の1つは、データのセキュリティと整合性を維持することです。複数のデータセンター、エッジデバイス、クラウド環境に分散されたAIシステムには、異なる場所にまたがる大量のデータの伝送、保存、処理が内在しています。このように広範囲に分散することで、サイバーセキュリティ侵害、ハッキング攻撃、不正アクセスのリスクが高まります。なぜなら、機密情報は、それぞれ異なるセキュリティ・レベルの多数のネットワーク上を移動する必要があるからです。分散AIシステムでは、データをリアルタイムで共有して処理する必要があります。そのため、データの完全性という観点から、データの伝送を保護する必要があります。データがネットワーク内の他のインフラに送信されるまでに改ざんや破損がないことを保証することは、より重要な課題の1つです。データの完全性に問題があると、AIモデルの予測に影響が出たり、誤った意思決定が行われたり、ビジネス成果が損なわれたりする可能性があります。分散システムには、ロットセンサー、スマートフォン、自律走行車などのエッジデバイスでローカルにデータを処理するエッジコンピューティングが含まれることがよくあります。このようなデバイスは、物理的アクセスやサイバー脅威に対して最も脆弱であり、AIインフラストラクチャ全体のセキュリティと信頼性を損なう可能性があるため、AIインフラストラクチャ市場の大きな課題となっています。

AIインフラのエコシステムは、設計者、WFE/SEMICAP企業、メーカー、エンドユーザーで構成されます。これらの各企業は、知識、リソース、専門知識を共有することで、AIインフラストラクチャを進化させ、この分野における最終的なイノベーションを達成することを目的に協力しています。エヌビディア・コーポレーション(米国)、アドバンスト・マイクロ・デバイセズ(米国)、インテル・コーポレーション(米国)などのメーカーは、AIインフラストラクチャ市場の中核であり、さまざまなアプリケーション向けのAIインフラストラクチャ製品の開発を担っています。

主要企業・市場シェア

GPUセグメントは、機械学習、深層学習、データ分析などのAIアプリケーションに不可欠な高度な並列タスクを処理する比類のない能力により、AIインフラストラクチャ市場で最も高い市場シェアを占めています。Amazon Web Services(米国)、Microsoft Azure(米国)、Google(米国)、IBM(米国)、Oracle(米国)などのハイパースケールクラウドプロバイダーは、企業や研究者向けにスケーラブルなAI機能を拡張するためにGPUに依存しています。この汎用性により、GPUは大規模モデルのトレーニングからリアルタイムの推論まで、幅広いAIタスクをサポートし、多様なワークロードに対応するデータセンター・インフラを最適化します。NVIDIA Corporation (米国)、Advanced Micro Devices, Inc (米国)、Intel Corporation (米国) などの大手企業は、エスカレートするAI需要に対応するため、GPUイノベーションを推進しています。NVIDIAが最近2024年3月に発表したBlackwellプラットフォームは、コストとエネルギー消費を最大25倍削減し、AIインフラにおける持続可能性の懸念に対応するという大きな飛躍を示しました。Blackwellの革新的なテクノロジーは、AIにとどまらず、エンジニアリング・シミュレーションやコンピュータ支援薬剤設計などの分野にも広がっています。ヘルスケア、金融、自動車などの分野で複雑な課題に対するAIへの依存が高まる中、GPUの卓越した性能、エネルギー効率、スケーラビリティは、AIインフラストラクチャ市場における支配的な役割を確固たるものにしています。

推論機能は、専用ハードウェアにおけるリアルタイムAIアプリケーションの需要が飛躍的に高まっていることから、AIインフラストラクチャ市場を支配することになるでしょう。AIモデルは、ヘルスケア、金融、自律走行車、顧客サービスなどの業界全体でますます実運用に導入されるようになっており、大規模な推論をサポートする効果的かつ効率的なコンピューティング・インフラに対する要件が高まっています。この傾向は、自然言語処理や画像生成などの生成的AIモデルによってさらに加速しており、推論リソースに対する高い需要が生じています。AIベースのチャットボット、予測分析、推薦システムの広範な採用は、スケーラブルな推論ソリューションの重要性を強調しています。例えば、2024年6月、シスコ(米国)とエヌビディア・コーポレーション(米国)は提携し、ソフトウェアとインフラストラクチャの管理、構築、最適化を行い、ジェネレーティブなAIワークロードを拡張するデータセンター向けソリューション「Cisco Nexus HyperFabric AIクラスター」を発表しました。そのクラウド管理機能により、顧客はデータセンター、コロケーション施設、エッジサイトにまたがる大規模なファブリックを容易に導入、管理することができます。ビジネスでジェネレーティブAI技術の採用が進むにつれ、効率的な推論インフラへのニーズも比例して高まり、AIインフラ市場における同社のリーダーシップは確固たるものになるでしょう。

クラウドサービスプロバイダー(CSP)セグメントは、スケーラブルでコスト効率に優れたAIコンピューティングソリューションの需要が高まるにつれて、AIインフラストラクチャ市場を支配することになるでしょう。企業は、社内にインフラを構築し、それを拡張するための高コストを回避するために、CSPへの依存度を高めています。その結果、先進的なハードウェア、ネットワーキング機器、ストレージに多額の投資が行われています。例えば、マイクロソフトは2024年5月、タイでクラウドとAIインフラを開発する計画を発表し、高度なAIワークロードをサポートするデータセンター機能を拡張しました。CSPは、あらかじめ構築されたモデル、開発ツール、サービスとしてのインフラストラクチャー・ソリューションを提供することで、AIの導入をさらに民主化し、金融、ヘルスケア、小売などの業界が導入を加速できるようにしています。規制要件とデータ主権への懸念が地域データセンターの設立に拍車をかけ、遅延の削減とローカルデータ処理の改善によってパフォーマンスが向上しています。エアテルとグーグル・クラウドが2024年5月に提携したジェネレーティブAIソリューションの展開などのコラボレーションは、地理空間や音声分析などのアプリケーション向けに高度なAIを搭載したツールを提供することにCSPが注力していることを浮き彫りにしています。これらのツールは堅牢な計算リソースを必要とするため、CSPは高速相互接続とインテリジェント・ネットワーキングへの投資を進めています。こうした多様なニーズに対応することで、CSPはシームレスで高性能なAIインフラストラクチャ・ソリューションを全世界に提供するリーダーシップを確固たるものにしています。

アジア太平洋地域のAIインフラストラクチャ市場は、AIの研究、開発、導入の著しい進歩により、年平均成長率が最も高くなると予想されます。中国、日本、韓国、シンガポールによるAI技術への高額の投資が、学界、産業界、政府間の連携を促進しています。この地域の政府は、AIワークロード用に最適化されたデータセンターなど、AIインフラ開発に多額の資金を投入しています。中国の「次世代人工知能開発計画」は、2030年までに同国をAIの世界的リーダーとして位置づけることを目指しています。これは、強力なAIインフラ展開の強固なエコシステムを構築することで達成されます。同様に、韓国の「AI国家戦略」と日本の「Society 5.0」イニシアティブは、イノベーションを支援するAIインフラ能力を強化しています。アジア太平洋地域の企業は競争力強化のためにAIを急速に導入しており、ハイパフォーマンス・コンピューティング・システム、高度なGPU、スケーラブルなクラウドベースのインフラに対する需要が高まっています。同地域では、デジタルトランスフォーメーションと規制面のサポートに力を入れており、AIの導入がさらに加速しています。AI技術が医療、金融、製造などの分野に不可欠なものとなるにつれ、アジア太平洋地域は、その投資と進歩を活用して大幅な成長を促進し、世界のAIインフラ市場をリードする態勢を整えています。

2024年6月、SK HYNIX INC.(韓国)は、オンデバイスAI向けに最適化されたPC用SSD PCB01を発表しました。PCB01は、AIのトレーニングや推論に必要な大規模言語モデル4(LLM)の運用を可能にする、1秒あたり14GBおよび12GBのシーケンシャル読み出し/書き込み速度を提供します。

2024年6月、アドバンスト・マイクロ・デバイセズ社(米国)はマイクロソフト社と提携し、Ryzen AIを搭載したCoPilot+ PCを提供します。この提携は、AIの急速な加速をサポートし、高性能コンピューティング・プラットフォームの需要増加を促進します。

2024年4月、Micron Technology, Inc.(米国)とSilvaco Group, Inc.(米国)は提携を拡大し、Fab Technology Co-Optimization(FTCO)と名付けたAIベースのソリューションを開発しました。これにより、顧客は製造データを使用して機械学習ソフトウェアシミュレーションを実行し、ウエハ製造プロセスをシミュレートするコンピュータモデルを作成することができます。

2024年3月、NVIDIA Corporation(米国)は、コンピューティングとAIワークロード向けのNVIDIA Quantum-X800 InfiniBandおよびNVIDIA Spectrum-X800 Ethernetネットワーキングプラットフォームを発表。これらは800Gbpsのスループットが可能で、大規模AI向けに設計されています。さまざまなデータセンター向けに設計されたこれらのプラットフォームは、AIおよびデータ処理アプリケーションを高速化するソフトウェアを備え、NVIDIAの新しいBlackwellアーキテクチャと統合されています。

2024年2月、SAMSUNG(韓国)は、AIサービスプロバイダーの大容量要件に対応するため、36GBのHBM3E 12H DRAMを開発しました。AIトレーニング速度を34%向上させ、データセンターの総所有コストを削減することができます。

AIインフラ市場上位企業リスト

NVIDIA Corporation (US)

Advanced Micro Devices, Inc. (US)

SK HYNIX INC. (South Korea)

SAMSUNG (South Korea)

Micron Technology, Inc. (US)

Intel Corporation (US)

Google (US)

Amazon Web Services, Inc. (US)

Tesla (US)

Microsoft (US)

Meta (US)

Graphcore (UK)

Cerebras (US)

Groq, Inc. (US)

Shanghai BiRen Technology Co., Ltd. (China)

【目次】

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレイヤーの平均販売価格動向(地域別平均販売価格動向の算出による

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- Generative AI- Conversational AI- AI最適化クラウドプラットフォーム COMPLEMENTARY TECHNOLOGIES- ブロックチェーン- エッジコンピューティング- サイバーセキュリティ ADJACENT TECHNOLOGIES- ビッグデータ- 予測分析

5. 9 クラウドサービスプロバイダー(CSPS)によるデータセンターの今後の展開 クラウドサービスプロバイダーの設備投資 PROCESSOR BENCHMARKING- GPU Benchmarking- CPU Benchmarking PATENT ANALYSIS TRADE ANALYSIS- 輸入シナリオ- 輸出シナリオ Key Conference and EVENTS (2024-2025) CASE STUDY ANALYSIS REGULATORY LANDSCAPE- 規制機関、 政府機関、その他の組織- 規制基準 ポーターズファイブフォース分析- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争ライバルの激しさ 主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準

AIサーバー業界の展望

6.1 はじめに

6.2 AIサーバーの現在の普及率と成長予測

6.3 AIサーバー市場:プロセッサタイプ別 gpuベースサーバー fpgaベースサーバー asicベースサーバー

6.4 AIサーバー市場:機能訓練推論別

6.5 AIサーバー市場シェア分析、2023年

AIインフラ市場、提供サービス別

7.1 導入

7.2 COMPUTE GPU CPU FPGA TPU DOJO & FSD TRAINIUM & INFERENTIA ATHENA T-HEAD MTIA- LPU- その他ASIC

7.3 メモリ DDR HBM

7.4 ネットワークNIC/ネットワークアダプタ- インフィニバンド- イーサネットインターコネクト

7.5 ストレージ

7.6 サーバーソフトウェア

AIインフラ市場、機能別

8.1 導入

8.2 トレーニング

8.3 情報

AIインフラ市場、展開別

9.1 導入

9.2 オンプレミス

9.3 クラウド

9.4 ハイブリッド導入 ジェネレーティブAI- ルールベースモデル- 統計モデル- ディープラーニング- GAN(Generative Adversarial Networks)-オートエンコーダ- CNN(Convolutional Neural Networks)-トランスフォーマーモデル 機械学習 自然言語処理 コンピュータビジョン

AIインフラ市場、エンドユーザー別

はじめに

クラウドサービスプロバイダー(CSP)

エンタープライズ

– ヘルスケア

– BFSI

– 自動車

– 小売・Eコマース

– メディア&エンターテインメント

– その他

政府機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 720