世界の航空機アンテナ市場規模:2023年に3億9770万ドルを占め、2032年には6億9830万ドルに達すると推定

市場規模

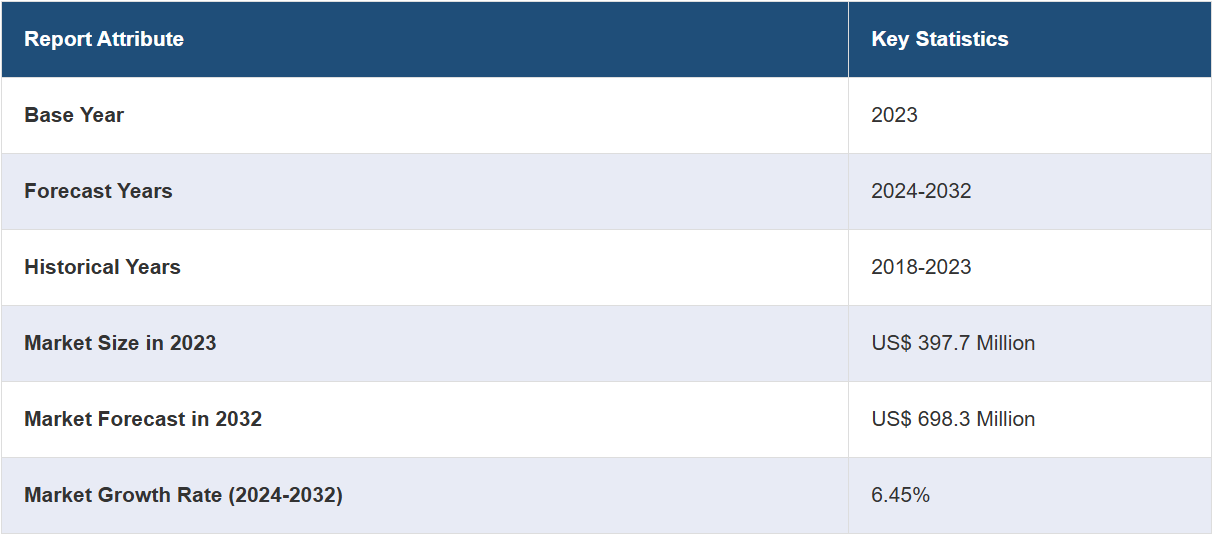

世界の航空機アンテナ市場規模は、2023年には3億9770万米ドルに達する見込みです。 今後、IMARC Groupは、2032年までに市場規模が6億9830万米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は6.45%となる見通しです。世界的な航空旅行の需要の高まり、アンテナ技術の著しい進歩、衛星ベースのシステムの採用拡大、航空機の安全性とセキュリティへの注目度の高まりなどが、市場を牽引する主な要因となっています。

航空機アンテナは電磁信号の送受信を行い、航空機と地上局、および他の航空機との情報交換を可能にします。航空機の通信およびナビゲーションシステムに不可欠なコンポーネントであり、信頼性の高い通信、ナビゲーション、および監視能力を可能にし、航空機の運航の安全性と効率性の向上に貢献します。航空機アンテナは、最適な信号の送受信を確保するために、航空機の外部に戦略的に配置されています。これらのアンテナは、極端な温度、高高度、強風など、飛行中に遭遇する過酷な環境条件に耐えるよう特別に設計されています。

世界の航空機アンテナ市場は、航空機利用の需要の高まりとそれに伴う航空機生産の増加によって主に牽引されています。航空会社が保有機材の拡大や既存航空機の近代化を進める中、高度な通信およびナビゲーションシステムに対する需要が高まっており、それがさらに高度な航空機アンテナの需要を牽引しています。これに加えて、航空業界における衛星通信(サテライト通信)や全地球測位システム(GPS)などの衛星ベースの通信およびナビゲーションシステムの採用が増加しており、シームレスな接続性と正確な位置特定を実現していることも、市場の成長を後押ししています。さらに、航空機の安全性とセキュリティへの関心が高まっていることも、市場拡大に寄与しています。航空機アンテナは、気象レーダー、航空機衝突防止装置(TCAS)、監視システムなど、広範囲にわたって採用されているからです。さらに、フェーズドアレイアンテナやコンフォーマルアンテナの開発など、航空機アンテナにおける著しい技術進歩も市場成長を後押ししています。

航空機アンテナ市場の動向/推進要因:

継続的な技術進歩

アンテナの設計や素材における継続的な技術革新により、機能性と効率性を向上させる先進的なソリューションの開発が進み、市場拡大の明るい見通しが生まれています。さらに、信号の質と範囲を向上させる電子制御ビームフォーミング技術を利用したフェーズドアレイアンテナの導入により、より優れた通信とナビゲーション機能が可能となり、航空機に信頼性の高い接続性と正確な位置情報を提供することで、市場拡大に貢献しています。これと並行して、航空機の構造に組み込まれ、空気抵抗を減らし、空力効率を高めるコンフォーマルアンテナの出現は、市場に有益な成長機会をもたらしています。アンテナ技術の継続的な進歩により、航空会社や航空機メーカーは航空機の総合的な性能を向上させることができ、高度なアンテナシステムの需要増加につながっています。

機内でのインターネット接続に対する需要の高まり

機内でのインターネット接続サービスに対する需要の高まりは、世界の航空機アンテナ市場の主な推進要因のひとつです。スマートフォンやタブレット、その他の接続機器の普及に伴い、乗客はフライト中も途切れることのないインターネット接続を期待するようになっています。この需要に応えるため、航空会社はWi-Fi接続やその他の機内エンターテイメントサービスを可能にする先進的なアンテナシステムへの投資を行っており、これが市場の成長に好影響を与えています。さらに、乗客の満足度に対する注目が高まっていることも、信頼性が高く高速な機内接続に対する需要を促進しており、これも市場成長の大きな要因となっています。この他にも、軍事、農業、インフラ点検など、さまざまな産業における無人航空機(UAV)の利用拡大や、商業宇宙産業の台頭も市場を後押ししています。

航空機の安全性とセキュリティへの重視の高まり

アンテナは、気象レーダー、航空機衝突防止装置(TCAS)、監視システムなど、航空管制との効果的な通信を可能にし、状況認識を高め、さまざまな飛行条件下での安全な運航を促進する重要な安全アプリケーションをサポートする上で重要な役割を果たしています。さらに、航空機の安全性とセキュリティに対する重視が高まっていることから、信頼性が高く高性能なアンテナソリューションに対する需要が喚起され、市場の成長を後押ししています。この他にも、航空機における通信、航法、監視システムの統合に向けた規制当局による厳格な要件や基準の導入が市場成長を後押ししています。さらに、衛星通信や衛星航法システムの利用拡大、および先進的な監視技術の統合も市場成長に寄与しています。

航空機アンテナ業界の区分:

IMARC Groupは、世界の航空機アンテナ市場レポートの各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、プラットフォーム、周波数帯、用途、エンドユーザーに基づいて市場を分類しています。

プラットフォーム別の内訳:

固定翼

民間航空機

ビジネス航空機

リージョナルジェット機

一般航空

軍用機

固定翼無人機

回転翼

軍用ヘリコプター

民間ヘリコプター

回転翼無人機

固定翼機が市場を独占

このレポートでは、プラットフォーム別に市場を詳細に分類し、分析しています。これには、固定翼機(民間航空機、ビジネス航空機、リージョナルジェット機、一般航空機、軍用機、固定翼無人機)と回転翼機(軍用ヘリコプター、民間ヘリコプター、回転翼無人機)が含まれます。レポートによると、固定翼機が最大のセグメントを占めています。

世界中で航空機利用の需要が高まり、旅客輸送量が増え、民間航空会社が拡大し、格安航空会社が登場していることが、主に固定翼航空機の生産と配備を促進しています。 その結果、航空機の効率的かつ安全な運航に不可欠な通信、航法、および監視アンテナの需要が高まっています。さらに、先進的な通信システムの統合、衛星ベースのナビゲーション、強化された監視能力など、固定翼航空機における継続的な技術進歩がアンテナの需要を後押ししています。これとは別に、軍事作戦、救急医療サービス、法執行機関、捜索救助活動、沖合での作業、遠隔地の商業輸送などにおけるヘリコプターやその他の回転翼航空機の用途拡大が、回転翼航空機アンテナの需要を押し上げています。

周波数帯別:

VHFおよびUHF帯

Ka/Ku/K帯

HF帯

X帯

C帯

その他

VHFおよびUHF帯が市場で大きなシェアを占めています

周波数帯域に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、VHFおよびUHF、Ka/Ku/K、HF、X、C、およびその他の帯域が含まれます。本レポートによると、VHFおよびUHF帯が最大の市場シェアを占めています。

VHFおよびUHF帯アンテナは、比較的長距離にわたって信頼性の高い通信を提供できることから、航空管制、地上と航空機間の通信、パイロットと地上管制間の音声通信などへの需要が急増しており、これが市場の成長につながっています。これに伴い、長距離通信に不可欠なHF帯アンテナは、遠隔地や海上など、他の通信手段が利用できない、または信頼できない地域で一般的に使用されています。さらに、高速インターネットアクセスやライブストリーミングサービスなど、機内での接続に対する需要の高まりにより、航空会社はKa/Ku/Kバンドアンテナを使用する衛星通信システムを採用するようになり、これが市場成長に好影響を与えています。

用途別内訳:

通信

ナビゲーションおよび監視

ナビゲーションおよび監視が市場を独占

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、通信、ナビゲーション、および監視が含まれます。レポートによると、ナビゲーションと監視が最大のセグメントを占めています。

航空管制とのクリアで信頼性の高い通信を確立し、飛行の全段階において効果的な調整と重要な情報の交換を確保するための航空機と地上間の通信における航空機アンテナの使用増加が、市場の成長に影響を与えています。さらに、機内でのインターネット接続を可能にする製品が広く採用され、乗客がインターネットサービスやライブストリーミング、地上との通信にアクセスできるようになることは、市場成長にとって有利な機会をもたらします。この他にも、航空機アンテナは、GPS、VHFオムニディレクショナルレンジ(VOR)、計器着陸システム(ILS)といった衛星ベースのナビゲーションシステムをサポートする役割も果たしており、これらは、アプローチや着陸時の正確な航空機誘導を支援します。

エンドユーザー別内訳:

OEM

アフターマーケット

OEMが市場でより大きなシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これにはOEMとアフターマーケットが含まれます。報告書によると、OEMが最大の市場シェアを占めています。

航空機アンテナは、OEM(オリジナル・イクイップメント・メーカー)およびアフターマーケットの分野で多様な用途が見出されており、これが市場成長の要因となっています。これと並行して、航空機の規制要件を満たすカスタマイズソリューションの開発に向けたOEMとアンテナメーカー間の協力関係の進展が、市場拡大の明るい見通しを生み出しています。さらに、航空機の老朽化と継続的な技術進歩により、性能を維持または向上させるために既存のアンテナを交換またはアップグレードする必要性が高まっており、これが市場成長を促進しています。これに伴い、通信、ナビゲーション、監視能力の最適化、規制要件への準拠、航空機の耐用年数の延長を目的とした航空機用アフターマーケットアンテナの需要が増加しており、市場成長を後押ししています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米は市場で明確な優位性を示しており、航空機アンテナ市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。

北米における大手航空機メーカーや航空会社の存在が市場の成長に貢献しています。さらに、同地域における航空業界の成長が、民間航空機や貨物航空機の保有機数の拡大により後押しされていることも、信頼性が高く高性能なアンテナソリューションの需要につながっています。さらに、航空機の効率性に対する注目が高まっていること、および欧州連合航空安全局(EASA)などの規制当局が課す厳しい安全規制への準拠が強く求められていることも、市場拡大に寄与しています。さらに、特にアジア太平洋地域における中流階級の人口増加と可処分所得の増加により、航空機による旅行が大幅に増加し、航空機の生産と航空機保有数の拡大につながり、市場成長を促進しています。

競合状況

この市場は、複数の主要企業が市場シェアを争う競争的な市場構造を特徴としています。これらの企業は、航空業界の進化するニーズに応えるべく、革新的で技術的に高度なアンテナソリューションの提供に努めています。また、性能、信頼性、効率性を向上させる最先端のアンテナ技術を導入するための継続的な研究開発(R&D)イニシアティブにも重点的に取り組んでいます。競争状況は、戦略的提携、パートナーシップ、合併・買収によっても影響を受けています。企業は航空会社、航空機メーカー、テクノロジープロバイダーと提携し、航空機という大きなエコシステムの中でアンテナの性能を最適化する統合ソリューションの開発に取り組むことがよくあります。市場をリードする企業は、技術の進歩、製品イノベーション、カスタマイズ能力、優れたカスタマーサービスを通じて、他社との差別化を図っています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供しています。市場における主要企業の一部は以下の通りです。

AeroVironment Inc.

Antcom Corporation (Novatel Inc.)

Astronics Corporation

Cobham Limited (Advent International Corp)

Collins Aerospace (Raytheon Technologies Corporation)

Harxon Corporation (Beijing Bdstar Navigation Co., Ltd.)

Honeywell International Inc.

L3Harris Technologies Inc.

PIDSO – Propagation Ideas & Solutions GmbH

R. A. Miller Industries Inc.

Sensor Systems Inc. (Heico Electronic Technologies Corp.)

Smiths Interconnect Inc. (Smiths Group Plc)

最近の動向:

2023年6月、Collins Aerospace (Raytheon Technologies Corporation) は、Envoy Air社とのFlightSense®飛行時間パートナーシップを発表しました。これに基づき、コリンズ社はエンボイ社の航空機群に対してメンテナンス、修理、オーバーホール(MRO)サービスを提供します。

2023年5月、AeroVironment, Inc.とNASAのジェット推進研究所(JPL)は、火星サンプル回収ヘリコプターの飛行システムの概念設計およびエンジニアリング開発ユニットの共同設計および共同開発に関する1000万ドルの契約で提携した。

2023年4月、Astronics Corporationの子会社であるAstronics Test Systemsは、携帯型無線機試験装置の製造を目的とした米海兵隊のハンドヘルド無線機試験セット(HHRTS)プログラムとの無期限引渡/無制限数量(IDIQ)契約を発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データ周波数帯域

2.3.1 一次周波数帯域

2.3.2 二次周波数帯域

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の航空機アンテナ市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の航空機アンテナ市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の航空機アンテナ市場 – プラットフォーム別内訳

6.1 固定翼

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.3.1 民間航空機

6.1.3.2 ビジネス航空機

6.1.3.3 リージョナルジェット機

6.1.3.4 一般航空機

6.1.3.5 軍用機

6.1.3.6 固定翼UAV

6.1.4 市場予測(2024~2032年

6.2 回転翼

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018~2023年

6.2.3 市場区分

6.2.3.1 軍用ヘリコプター

6.2.3.2 民間ヘリコプター

6.2.3.3 回転翼UAV

6.2.4 市場予測(2024年~2032年)

6.3 プラットフォーム別の魅力的な投資提案

7 世界の航空機アンテナ市場 – 周波数帯別の内訳

7.1 VHFおよびUHF帯

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.1.3 市場の区分

7.1.4 市場予測(2024年~2032年)

7.2 Ka/Ku/Kバンド

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年)

7.2.3 市場区分

7.2.4 市場予測(2024年~2032年)

7.3 HFバンド

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場区分

7.3.4 市場予測(2024年~2032年)

7.4 Xバンド

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.4.3 市場区分

7.4.4 市場予測(2024~2032年

7.5 Cバンド

7.5.1 概要

7.5.2 市場の歴史と現在の動向(2018~2023年

7.5.3 市場区分

7.5.4 市場予測(2024~2032年

7.6 その他

7.6.1 歴史的および現在の市場動向(2018~2023年)

7.6.2 市場予測(2024~2032年)

7.7 周波数帯別の魅力的な投資提案

8 世界の航空機アンテナ市場 – 用途別内訳

8.1 通信

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018~2023年)

8.1.3 市場区分

8.1.4 市場予測(2024~2032年

8.2 ナビゲーションおよび監視

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018~2023年

8.2.3 市場区分

8.2.4 市場予測(2024~2032年

8.3 用途別魅力的な投資提案

9 世界の航空機アンテナ市場 – エンドユーザー別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A8402