世界のアルミニウム市場規模(2025~2034年):製品別(平板製品、押出製品、鍛造製品、長尺製品、その他)、加工方法別、用途別

市場概要

世界のアルミニウム市場規模は2024年に1785億米ドルと推定され、2025年から2034年までの年平均成長率は5.9%と推定されています。アルミニウムは主な主要商品の中で2番目に好調で、この事実は、アルミニウムの最大の生産国であり消費国でもある中国で何が起こったかを見ることでたどることができます。2023年、世界のアルミニウム一次生産量は7,230万トンの最高値を記録しました。

実のところ、一次金属の生産制限(実質的に石炭を燃料とする)と悲劇的なレベルのエネルギー危機を組み合わせた中国政権の環境政策が融合し、生産能力の継続的な低下という結末を迎えています。中国は、2023年初頭に150万トンの一次アルミニウムを輸入しました。中国の一次アルミニウム輸入量は、2023年第1四半期に大幅に増加しました。

2024年9月、世界のアルミニウム産業の生産、持続可能性、市場動向において大きな進展がありました。ヨーロッパと北米がリサイクルを拡大した後、生産者は低炭素アルミニウムを含むポートフォリオを多様化しました。中国にとって、低炭素排出とエネルギーの持続力は、着実な成果に影響を及ぼしませんでした。貿易摩擦と自動車および包装業界における新たな需要の増加は、サプライチェーンと価格統制に直接的な影響を及ぼし、これは残りの10年間における変動の主要なテーマになると予想されます。

アルミ市場の動向

アルミナ供給の回復: 供給状況の改善と製油所の操業により、アルミナ不足が緩和され、アルミニウムの世界価格が安定する一方で、アルミニウムの生産コストが低下する可能性が高い。とはいえ、ボーキサイトの調達は構造的な課題となる不確実性をはらみ続ける可能性がある。

赤字から黒字への転換:インドとインドネシアで追加生産能力が稼動し、2025年には世界のアルミニウム(アルミ)生産量がアルミニウム消費量を上回ると予想。しかし、これとは対照的に、ヨーロッパとアメリカでは生産コストに大きな障壁があるため、供給の伸びが抑制され、価格が下支えされる可能性があります。

地域市場の相違: アメリカ地域の需要は安定していると考えられ、これは、需要が引き続き低下すると予想されるヨーロッパ地域とは異なり、堅調な産業活動に起因しています。アメリカのボーキサイト資源量は550億トンから750億トンと推定され、将来にわたって国内の金属需要を満たすのに十分。

供給を引き締める環境規制: ヨーロッパにおける環境規制の強化やロシア産アルミの輸入禁止案は、世界的な供給に悪影響を及ぼし、特に特定の主要市場では、余剰生産が予想されるにもかかわらず、全体のプレミアムが上昇すると予想されます。

地政学的・貿易的不確実性: 制裁措置や金融政策を通じた世界的な貿易体制は、国際的なアルミニウム産業にとって重要な要因であり続けるでしょう。サプライチェーンの変化や新たな取引ルートは、製品の価格や入手可能性に影響を与える可能性があり、戦略的な先見性の必要性が高まります。

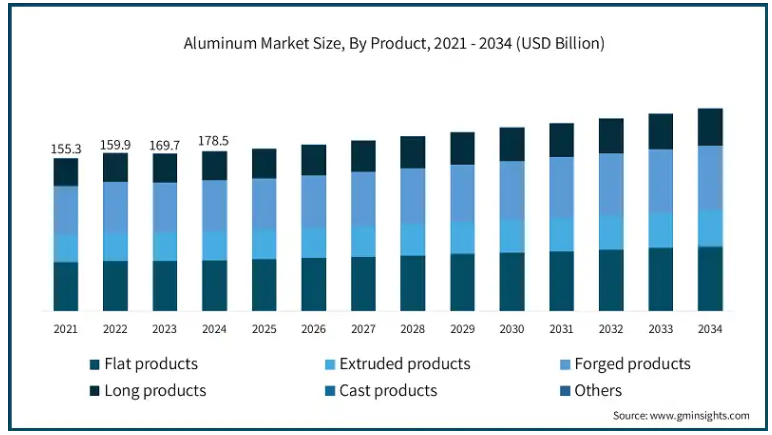

2024年、アルミニウムは種類別に平板製品、押出製品、鍛造製品、長尺製品、鋳造製品、その他に分類されます。上記のグラフでは、アルミニウムは2023年に1,697億米ドルとなり、この数字は徐々に上昇し、翌年には1,785億米ドルに達します。最も高い成長を牽引したのは押出製品で、この分野だけでも2024年から2034年にかけて564億米ドルから1,010億米ドルに成長しました。この中で、平板製品は2024年に491億米ドルを占め、2番目に大きな売上高を記録しました。

平板製品以外にも、顧客は建設や輸送分野に対応する押出製品も購入しています。平板製品の需要は、自動車産業や包装産業で主に使用されるため、他のセクターよりも高くなっています。このため、2024年のアルミニウム平板製品の市場シェアは40%を超えます。

軽量化のトレンドにより、自動車産業はアルミニウム生産全体の30%近くを消費しています。さらに、自動車と航空宇宙は、現代社会での用途のため、高い需要があります。その他の主要セグメントのひとつは建築・建設で、インフラや家庭用プロジェクトで押出・鋳造製品が幅広く使用されています。送電網や送電線を含む電気部門も経済に貢献しています。

アルミニウム市場の加工方法は、圧延、押出、引抜、鋳造、鍛造に大別されます。今後数年間は、延伸部門が優位を占めると予想されます。

伸線と鍛造はそれぞれ、高強度ワイヤーと航空宇宙部品の特殊な部分に対応します。さらに、アルミニウム鋳造の市場シェアは高く、特に自動車や産業機械で加工アルミニウムの20%を占めています。よりエネルギー効率の高い、リサイクル可能なアルミニウム生産に重点を置くことで、高度な加工技術の使用が増加しています。

新技術の採用により、生産に関連するコストだけでなく排出量も減少します。この市場には適度な競合関係があり、高い設備投資が参入障壁となっています。軽量アルミニウム合金の需要に新たな機会が生まれている一方で、原料価格の変動は市場成長の課題であると考えられています。

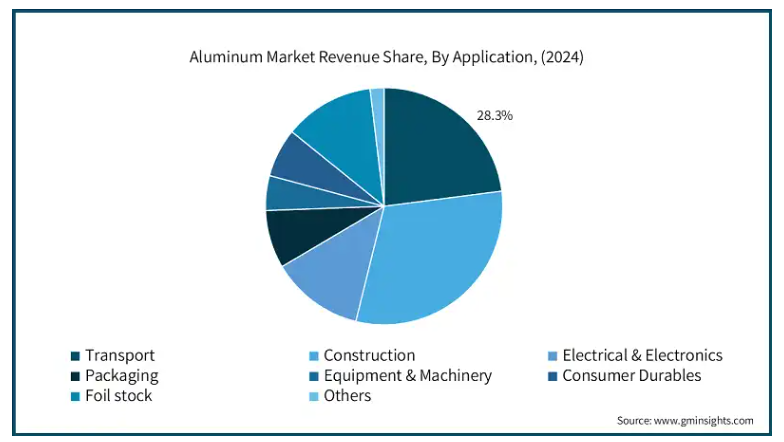

アルミニウム市場は用途別に、輸送、建設、電気・電子、包装、装置・機械、耐久消費財、箔材、その他に分類されます。輸送用途は2024年に28.3%の市場シェアを占め、CAGR 4.5%で2034年まで成長すると予測されています。

電気・電子用途が大きなシェアを占めており、アルミニウムは送電線、回路基板、熱交換器に広く使用されています。パッケージングは市場シェアの15.2%以上を占めており、アルミニウムはリサイクル可能なため、飲料缶や食品容器の材料として好まれています。工業用部品やオートメーションシステムなどの装置・機械分野は、製造業や重工業の進歩に支えられて拡大を続けています。

市場分析によると、特に包装と輸送において、持続可能なアルミニウムの使用を促進する規制が増加しています。市場は、原料依存のため供給者の力が強いことを示していますが、一方で、リサイクルは強みであり、サプライチェーンの混乱は今後数年の大きな課題として浮上してきます。フォイルストックと耐久消費財は、特に家庭用電化製品とフレキシブルパッケージングにおいて需要の高まりを目の当たりにしており、アルミニウム市場の地位をさらに強固なものにしています。

中国のアルミニウム市場は、2024年に809億米ドルの収益成長を遂げ、2034年には1,468億米ドルを記録する見込みです。アジア太平洋地域は、その多様な産業要件と強力な製造基盤により、引き続き支配的な経済地域となっています。

中国は、アルミニウムの生産と消費において競合を圧倒し続けており、2024年には生産量の55%、消費量のほぼ50%を占めます。2023年には4,020万トンだった一次アルミニウムの生産量は、2024年には4,200万トンに達します。このような数字が可能になったのは、政府のエネルギーに対する補助金に加え、国内の安価な労働力とボーキサイトの埋蔵量によるものです。さらに、中国には幅広いサプライ・チェーンがあるため、輸入の大半を必要とせず、自給自足が可能です。

建設業と運輸業は、アルミニウムが十分に利用され、需要が高まる主要産業です。政府の都市化プロセスとインフラの成長が相まって、建設と輸送におけるアルミニウムの使用が増加しています。自動車業界全体が軽量化要件に重点を置いている中、中国は世界の自動車生産台数で34.3%のシェアを占め、業界をリードしています。軽量材料は燃費を改善し、EVの普及を促進します。

アルミニウムの需要は、パッケージ製品と消費財業界にあります。食品・飲料業界では、アルミニウムの軽量性、リサイクル性、耐腐食性が缶やホイルの包装に適しています。中国の中産階級による支出の増加は、アルミニウムベースのパッケージング、電子機器、家庭用製品に対する旺盛な需要を生み出し、ひいては世界市場における中国の優位な地位を強化しています。

ヨーロッパは、確立された製造業と産業、そしてグリーンエネルギー政策のおかげで、依然として世界第2位のアルミニウム消費国です。ドイツはヨーロッパで最も消費量が多く、ヨーロッパ第2位の消費国であるトルコの2倍以上のアルミニウムを使用しています。自動車産業は、ドイツの大手自動車メーカーであるフォルクスワーゲン、BMW、メルセデス・ベンツが、EV車や軽量車の設計にアルミニウムの使用を増やす方向にシフトしているため、主要な貢献者の1つとなっています。

ヨーロッパでアルミニウムが急成長しているもう一つの分野は、再生可能エネルギー分野です。アルミニウムの高い強度対重量比、耐腐食性、優れた導電性により、太陽光発電の架台構造、フレーム、反射鏡のすべてに、他の追随を許さない選択肢となっています。さらに、風力発電の取り組みではアルミニウム製のタービン部品が採用されており、ヨーロッパではグリーンエネルギーの持続に向けた動きに伴い、新しい種類のアルミニウム空気電池が増加しています。

アルミニウムはリサイクル率が高く、エネルギー効率の高いプロセスであるため、ヨーロッパでは循環型経済政策や持続可能性に関する規制に合わせて広く使用されています。さらに、欧州連合が設定した環境基準は、産業界が低炭素アルミニウム生産方法へとシフトすることを奨励しています。

主要企業・市場シェア

アルミニウム市場シェア

アルミニウム業界の上位5社は、アルコア、Aleris Rolled Products、アルコニック、エミレーツ・グローバル・アルミニウム、杭州世紀アルミニウムです。アルミニウム市場は、ルサール、アルコア、中国虹橋集団の大手3社に分類され、この3社合計で市場シェアの46%以上を占めています。これらの大手企業がその地位を維持しているのは、絶大な生産能力、世界的な販売網、近代的な製造装置のおかげです。業界をリードする企業はいずれも、規模の経済と市場への高度な浸透を享受しており、国際的な競争において大きな優位性を確保しています。

支配力を強化するため、アルコアや中国虹橋集団などの企業は、合併、買収、垂直統合を拡大手法として採用しています。例えば、RUSALは地理的なカバレッジを拡大するために、小規模な生産者の資産を購入しています。これにより、操業経費を削減しながら生産能力を増強し、特にアルミニウムの需要が伸びている発展途上国での市場範囲を拡大することができ、市場シェアを拡大することができます。

統合活動に加え、これらの企業は次世代技術やイノベーションへの投資も行っています。その例として、中国虹橋集団は航空宇宙産業や自動車産業向けの軽量で高性能な新合金に注力しています。一方、ルサールはグリーンアルミニウムの生産を増やしており、グリーンアルミニウムはより持続可能な戦略で使用され、その必要性が高まっています。このような技術革新は、企業の競争力を高め、市場シェアをより向上させるために不可欠です。

アルミニウム市場企業

この業界で事業を展開している著名な市場参加企業には、以下のようなものがあります:

Alcoa

Aleris Rolled Products

Arconic

Emirates Global Aluminum

Hangzhou Century Aluminium

Hindalco

Hongqiao Group

JW Aluminium

Logan Aluminium

Norsk Hydro

Novelis

Rio Tinto

Rusal

Shandong Xinfa Aluminium Group

South32

SPIC

Vedanta Limited

アルミニウム部門は、アルコア、アレリス・ロールド・プロダクツ、アルコニックを主要企業としており、新工場設立のための設備投資に多額の投資を行っています。アルコアは、ボーキサイトとアルミニウムの最大手であり、コスト効率と価値創造を改善するための再建計画を支援してきました。現在ノベリス(ヒンダルコ)の傘下にあるアレリスは、自動車、航空宇宙、包装を中心としたアルミニウム圧延製品の世界的リーダーであり、またアルコアからスピンオフしたアルコニックは、航空宇宙および自動車産業向けの先端合金およびエンジニアリング製品の大規模サプライヤーです。

アルミニウム圧延製品の大手メーカーであるノベリスは、リサイクル能力も拡大し、自動車や包装分野での軽量化部品も製造しています。世界の他の大手アルミメーカーと同様、ヴェダンタもボーキサイトとアルミナの生産を拡大する一方で、新たな戦略的投資により効率性を高める有利な動きを見せています。リオ・ティントやヴェダンタのような企業は、世界的なエネルギー転換と脱炭素化の課題への対応として、持続可能な開発とサプライチェーンの強靭性にも注力しています。

アルミニウム産業ニュース

2024年6月、ヒンダルコはシルバッサにアルミニウム押出工場を新設。この工場は、2030年までに373,000トンから850,000トンに成長すると予想されるインドのアルミニウム市場に対応するためのものです。この工場は、この地域の西と南に戦略的に配置され、この地域における製品供給への対応力と全体的なサービス品質を向上させます。

アルメックスPLCは2024年9月26日、スリランカで最新の「アセンド」工場を開所しました。HPDCとバルコニー組立ラインの新技術を組み合わせたこの工場は、アルミニウム押出業界にとって重要な存在です。この分野の専門家として、アルメックス社は、この新しい施設が、効率性と革新性の新時代に、品質、革新的なアイデア、環境への配慮の刺繍を実証し、業界の市場ニーズを変革することを約束します。

シャムメタリックスは、2024年3月までにアルミニウム平板圧延製品の製造を可能にする新たなグリーンフィールド拡張プロジェクトの開始を発表しました。シャムメタリクスが4500万米ドルを投じて設立を計画しているこの施設は、生産能力の拡大を後押しし、約1000人の直接・間接雇用を増やす見込みです。このような動きは、アルミニウム製品に対するニーズの高まりにより、シャムメタリックス社がザンビア市場に向けて視野を広げる一助となりそうです。

製品別市場

平板製品

押出製品

鍛造製品

長尺製品

鋳造製品

その他

加工方法別市場

圧延

押出

絞り

鋳造

鍛造

市場, 用途別

輸送

建設

電気・電子

包装

装置・機械

耐久消費財

箔地

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 自動車用軽量材料の需要増加

3.6.1.2 低炭素アルミニウム生産イニシアティブの拡大

3.6.1.3 アルミニウムのリサイクルと循環経済への注目の高まり

3.6.1.4 建設・インフラプロジェクトの成長

3.6.1.5 包装業界からの旺盛な需要

3.6.1.6 アルミニウム加工技術の進歩

3.6.1.7 持続可能な金属生産を支援する政府の政策

3.6.2 業界の落とし穴と課題

3.6.2.1 エネルギー制限と環境規制

3.6.2.2 原材料価格の乱高下

3.6.2.3 グローバル・サプライチェーンに影響する貿易摩擦

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 製品別市場推計・予測(億米ドル)(カラット)

5.1 主要トレンド

5.2 フラット製品

5.3 押出製品

5.4 鍛造製品

5.5 長尺製品

5.6 鋳造製品

5.7 その他

第6章 2021~2034年加工方法別市場推定・予測(億米ドル)(カラット)

6.1 主要動向

6.2 圧延

6.3 押出し

6.4 引き抜き

6.5 鋳造

6.6 鍛造

第7章 2021年~2034年の用途別市場予測(億米ドル)(カラット)

7.1 主要動向

7.2 輸送用

7.3 建設

7.4 電気・電子

7.5 包装

7.6 装置・機械

7.7 耐久消費財

7.8 箔地

7.9 その他

第8章 2021~2034年地域別市場予測・予測(億米ドル)(カラット)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alcoa

9.2 Aleris Rolled Products

9.3 Arconic

9.4 Emirates Global Aluminum

9.5 Hangzhou Century Aluminium

9.6 Hindalco

9.7 Hongqiao Group

9.8 JW Aluminium

9.9 Logan Aluminium

9.10 Norsk Hydro

9.11 Novelis

9.12 Rio Tinto

9.13 Rusal

9.14 Shandong Xinfa Aluminium Group

9.15 South32

9.16 SPIC

9.17 Vedanta Limited

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI4521