弱視の世界市場~2034年:市場規模、推進要因、市場動向、競合状況分析

市場規模

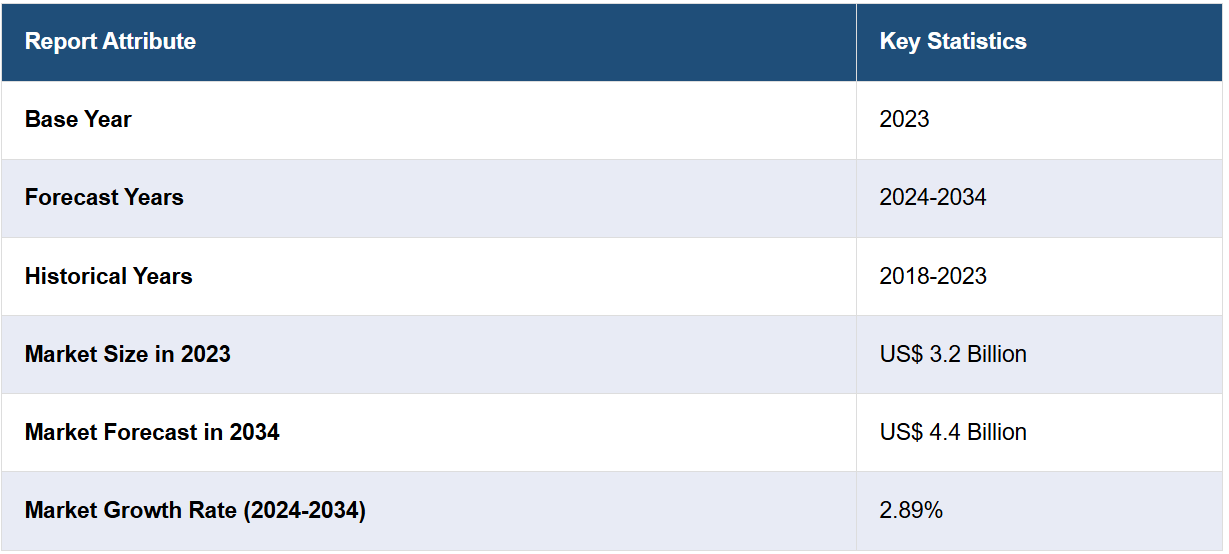

7つの主要な弱視市場は、2023年に32億米ドルの規模に達した。IMARCグループは、7MMが2034年までに44億米ドルに達するものと予測しており、2024年から2034年までの間、年平均成長率(CAGR)は2.89%となる見込みである。

弱視市場は、IMARCの最新レポート「『弱視市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年』」で包括的に分析されている。 弱視は「怠け目」とも呼ばれ、脳と目が適切に連携しない状態であり、片目または両目の視力が低下する。 多くの場合、6歳以前に発症し、幼少期に始まる。弱視は、視覚の精度の低さ、遠近感の精度、コントラスト感度機能、空間歪み、輪郭検出の障害、空間的相互作用の異常など、空間視におけるさまざまな機能異常を特徴とする。この病気にかかっている人は、片側にある物体にぶつかりやすくなったり、視線が定まらず、奥行き感覚が乏しく、目を細めたり閉じたり、頭を傾けたり、物が二重に見えたりする傾向がある。弱視の診断は、患者の症状と病歴の徹底的な評価に基づいて行われます。医療従事者は視力、目の筋肉の強さ、目の焦点を調べるために眼科検査を行うこともあります。さらに、目の角膜で光の反射を観察することで目の位置を調べる角膜光反射検査も、診断の確認に使用されます。

屈折異常や斜視などの視力障害の増加が、弱視市場を主に牽引しています。これに加えて、視覚の明瞭度や視覚誘発電位振幅の改善を目的としたGABA拮抗薬や脱炭酸酵素阻害薬などの新薬の使用が増加していることも、市場に明るい見通しをもたらしています。さらに、弱視の診断に光干渉断層計(OCT)や眼底写真などのデジタル画像技術が広く採用されていることも、市場の成長を後押ししています。これらの技術は、目の詳細な画像を提供し、より正確な診断と状態のモニタリングを可能にします。さらに、いくつかの政府機関が視力検査やその他の評価を含むスクリーニングプログラムを導入しており、それにより、幼少期の子供たちの弱視を早期に特定できるようになっています。これが、市場の成長を促す大きな要因となっています。さらに、弱視患者の視覚処理と協調性を改善するためのVRトレーニングの利用が増加していることも、市場の成長を後押ししています。この他にも、弱視眼の最高矯正視力を改善するI-Bitなどの両眼治療と併用するパッチ療法の人気が高まっていることも、今後数年間で弱視市場を牽引すると予想されています。

IMARC Groupの最新レポートは、米国、EU5(ドイツ、スペイン、イタリア、フランス、英国)、日本における弱視市場の徹底的な分析を提供しています。これには、治療慣行、市場内、パイプラインの薬剤、個々の治療法のシェア、7つの主要市場にわたる市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、本レポートでは、7つの主要市場における現在の患者数と将来の患者数も提供しています。本レポートによると、弱視の患者数が最も多いのは米国であり、その治療市場も最大となっています。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどもレポートに記載されています。このレポートは、弱視市場に何らかの利害関係を有する、または何らかの形で進出を計画しているメーカー、投資家、事業戦略担当者、研究者、コンサルタントなどすべての方にとって必読のレポートです。

調査対象期間

基準年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国における分析内容

過去の、現在の、将来の疫学シナリオ

過去の、現在の、将来の弱視市場の実績

市場における各種治療カテゴリーの過去の、現在の、将来の実績

弱視市場における各種薬剤の売上

市場における償還シナリオ

市場および開発中の薬剤

競合状況

このレポートでは、現在の弱視治療用薬剤および後期開発段階にある薬剤についても詳細な分析を行っています。

市場にある薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及と市場実績

後期開発段階にある薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 弱視 – イントロダクション

4.1 概要

4.2 規制プロセス

4.3 疫学(2018~2023年)および予測(2024~2034年

4.4 市場概要(2018~2023年)および予測(2024~2034年

4.5 競合情報

5 弱視 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 弱視 – 疫学と患者数

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.2.3 年齢別疫学(2018年~2034年

7.2.4 性別による疫学(2018年~2034年)

7.2.5 タイプ別による疫学(2018年~2034年)

7.2.6 診断された症例(2018年~2034年)

7.2.7 患者数/治療された症例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別疫学(2018年~2034年)

7.3.5 タイプ別疫学(2018年~2034年)

7.3.6 診断された症例(2018年~2034年)

7.3.7 患者数/治療された症例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 タイプ別疫学(2018年~2034年)

7.4.6 診断された症例(2018年~2034年)

7.4.7 患者数/治療された症例(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別疫学(2018年~2034年)

7.5.5 タイプ別疫学(2018年~2034年)

7.5.6 診断された症例(2018年~2034年)

7.5.7 患者数/治療例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別による疫学(2018年~2034年)

7.6.5 タイプ別による疫学(2018年~2034年)

7.6.6 診断された症例(2018年~2034年)

7.6.7 患者数/治療された症例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別疫学(2018年~2034年)

7.7.4 性別疫学(2018年~2034年)

7.7.5 タイプ別疫学(2018年~2034年)

7.7.6 診断された症例(2018年~2034年)

7.7.7 患者数/治療された症例(2018年~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018年~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 タイプ別疫学(2018年~2034年)

7.8.6 診断された症例(2018年~2034年)

7.8.7 患者数/治療された症例(2018年~2034年)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別疫学(2018年~2034年)

7.9.4 性別疫学(2018年~2034年)

7.9.5 タイプ別疫学(2018年~2034年)

7.9.6 診断された症例(2018年~2034年)

7.9.7 患者数/治療された症例(2018年~2034年)

8 弱視 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 弱視 – 未充足ニーズ

10 弱視 – 治療の主要評価項目

11 弱視 – 販売製品

11.1 トップ7市場における弱視治療薬のリスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7076