世界の鎮痛剤市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

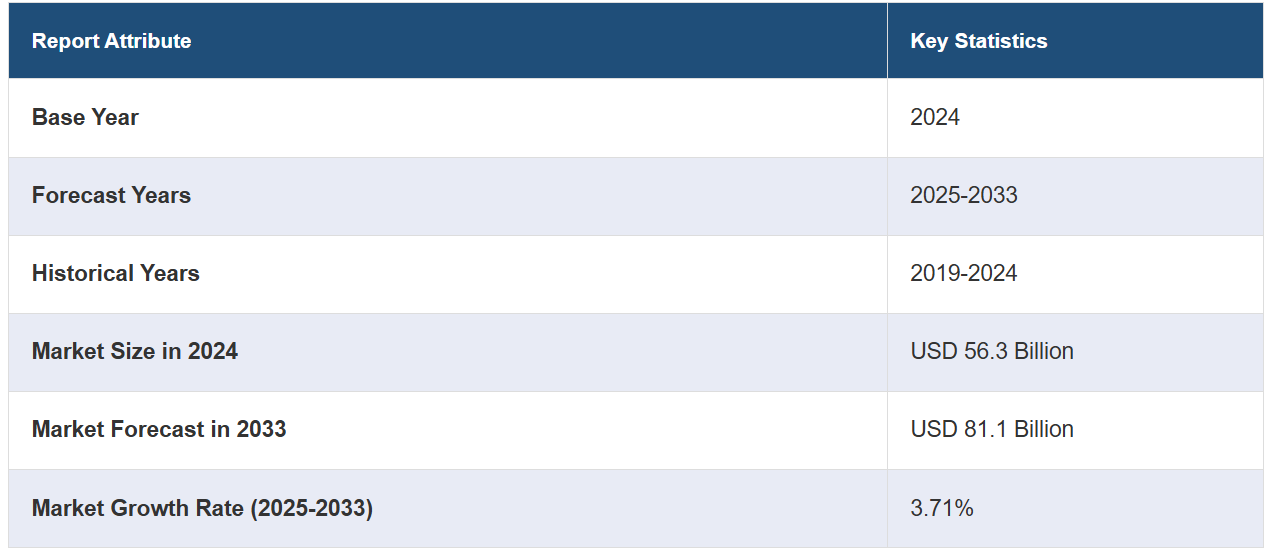

世界の鎮痛剤市場規模は、2024年には563億米ドルに達しました。IMARC Groupは、今後、市場は2033年までに811億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は3.71%と予測しています。市場は主に、慢性疼痛の増加、世界的な高齢者人口の増加、薬剤処方の大幅な技術的進歩によって牽引されています。非オピオイド系および店頭販売(OTC)の鎮痛剤に対する需要も高まっており、市場に明るい見通しをもたらしています。

鎮痛剤市場分析:

主な市場推進要因:主な市場推進要因としては、関節炎や癌などの慢性疼痛疾患の発生率の増加、世界的な高齢者人口の急速な増加、疼痛管理に対する意識の高まりなどが挙げられます。さらに、新薬の導入や市販(OTC)鎮痛剤の拡大に伴う薬剤処方の進歩が、市場成長の明るい見通しを生み出しています。外科手術の増加と術後の鎮痛剤の需要の高まりが、鎮痛剤市場の成長をさらに後押ししています。

主な市場動向:主な市場動向には、主にオピオイド危機を原因とする非オピオイド系鎮痛剤への緩やかなシフト、局所用鎮痛剤の需要の高まり、天然およびハーブ由来の鎮痛剤の増加などがあります。また、標的療法とともに、個別化医療への注目も高まっています。この市場では、経皮吸収型パッチや徐放性製剤などのデリバリーシステムを含む、さまざまな技術的進歩がみられます。さらに、OTC鎮痛薬のeコマースプラットフォームの急速な拡大により、市場へのアクセス性と消費者の到達範囲がさらに向上し、鎮痛剤市場の成長を後押ししています。

地理的傾向:市場の地理的傾向を見ると、主に医療費の高さと医療インフラの進歩により、北米と欧州で著しい成長が見られます。アジア太平洋地域では、人口増加、可処分所得の増加、地域全体における疼痛管理に対する意識の高まりが主な要因となり、市場が急速に拡大しています。中南米と中東の新興経済国も、医療システムの改善と鎮痛薬へのアクセス増加により、鎮痛剤市場の成長に大きく貢献しています。

競合状況:鎮痛剤業界の主要企業の一部には、Bayer AG, Novartis International AG, GlaxoSmithKline PLC, Pfizer Inc., Johnson & Johnson Pvt. Ltd., Reckitt Benckiser (RB) Group PLC, Endo Pharmaceuticals PLC, Bristol-Myers Squibb Company, Eli Lilly, Company, Sanofi SAなどがあります。

課題と機会:鎮痛剤市場における課題としては、規制上のハードル、特にオピオイド系鎮痛剤における副作用や依存症のリスク、ジェネリック医薬品との競争の激化などが挙げられます。さらに、オピオイドの誤用に対する一般市民や規制当局の監視も厳しくなっています。しかし、非オピオイド系鎮痛剤の開発、薬物送達技術の進歩、店頭販売(OTC)や自然由来の鎮痛剤に対する需要の高まりなど、多くの機会が存在しています。新興経済圏における市場の拡大や個別化医療への注目も、業界にとって大きな成長の可能性を示しています。

鎮痛剤市場の動向:

慢性疾患の増加

世界中で関節炎、癌、糖尿病などの慢性疾患の有病率が上昇しているため、疼痛管理ソリューションに対する需要が高まっています。米国疾病対策センターが発表したデータによると、米国では約1億2900万人が心臓病、癌、糖尿病、肥満、高血圧などの主要な慢性疾患を少なくとも1つ抱えています。これに伴い、全人口の約42%が2つ以上の慢性疾患を抱えており、人口の12%が少なくとも5つの慢性疾患に苦しんでいます。世界的な高齢化に伴い、慢性疼痛の発生率は上昇しており、効果的な鎮痛剤の選択肢が必要とされています。今日では、高齢者はこれらの慢性疾患を発症しやすく、慢性的な痛みを伴うことがよくあります。市場は拡大しており、患者の生活の質を向上させるために、多様で効果的な鎮痛薬に対するニーズが高まっています。

非オピオイド系鎮痛薬に対する需要の高まり

中毒や乱用の発生率の高さで知られるオピオイド危機により、より安全な疼痛管理を求める傾向が強まり、非オピオイド系鎮痛薬が好まれるようになりました。非ステロイド性抗炎症薬(NSAID)やアセトアミノフェンなどの非オピオイド系薬剤は、リスクが低いことから、ますます人気が高まっています。例えば、2024年1月には、Vertex Pharmaceuticalsが開発した非オピオイド系鎮痛剤VX-548が、2つの主要な臨床試験で良好な結果を示しました。この試験では、プラセボと比較して術後の痛みが大幅に緩和され、副作用もほとんど見られませんでした。Vertex社は、この薬品を中度から重度の急性痛の治療薬としてFDAの承認を得ることを計画しています。 この結果は、現在進行中のオピオイド危機の中、中毒性のあるオピオイド系薬剤の代替となるものへの期待をもたらします。 これらの代替薬は、さまざまな痛みの症状に効果があり、急性および慢性の痛みの管理の両方において、より安全な選択肢を提供します。 この変化は、より安全な治療法の選択肢への需要に応える非オピオイド系鎮痛剤のイノベーションと市場成長を促進しています。

OTC鎮痛剤の使用増加

店頭販売(OTC)鎮痛剤は、入手が容易であることや電子商取引の増加により、自己治療用としてますます使用されるようになってきています。 非処方薬には、NSAID(非ステロイド性抗炎症薬)、アセトアミノフェン、および配合剤などがあり、さまざまな症状の痛みを手軽に和らげる効果があります。 例えば、Glenmark Pharmaceuticalsは、ジェネリックのアセトアミノフェンとイブプロフェン錠剤について、米国食品医薬品局(USFDA)の承認を取得しました。同社の医薬品は、アドビル2デュアルアクションのジェネリック版であり、米国市場ではGlenmark Therapeutics Inc.が販売する。オンライン薬局の拡大により、OTC鎮痛剤の購入がより便利になり、その普及に貢献している。処方箋なしで購入できることから、消費者は効果的かつ迅速に痛みを管理でき、OTC鎮痛剤市場の成長を促進している。

鎮痛剤市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、種類、薬物クラス、投与経路、痛みの種類、用途に基づいて市場を分類しています。

種類別内訳:

処方

市販(OTC)

処方薬が市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、処方薬と店頭販売薬(OTC)が含まれます。レポートによると、処方薬が最大のセグメントを占めています。

処方鎮痛薬は、術後痛、癌性疼痛、重度の関節炎などの重度および慢性の疼痛症状の管理に効果的であるため、市場シェアの大半を占めています。オピオイドやその他の強力な鎮痛剤を含むこれらの薬は、市販薬では十分に対応できない症状には不可欠です。処方鎮痛剤には厳格な規制と医師の監督が伴うため、適切な使用が確保され、需要を促進しています。さらに、個別化医療と標的療法の進歩も、市場における処方鎮痛剤の成長に貢献しています。

薬効分類別内訳:

オピオイド

NSAID

その他

オピオイドが業界最大のシェアを占めている

薬効分類別の市場の詳細な内訳と分析も報告書に記載されている。これには、オピオイド、NSAIDs、その他が含まれる。報告書によると、オピオイドが最大の市場シェアを占めている。

オピオイドは、重度の慢性疼痛の管理において他に類を見ない効果を発揮するため、鎮痛剤業界で最大のシェアを占めています。モルヒネ、オキシコドン、フェンタニルなどのオピオイド系鎮痛剤は、術後の急性疼痛、癌関連の疼痛、重度の外傷性疼痛の治療に不可欠です。中毒や乱用の懸念が大きいにもかかわらず、特定の状況下での強力な鎮痛の医療上の必要性から、オピオイドの需要は継続的に見込まれています。規制当局による誤用防止の取り組みや、中毒の可能性を低減する製剤の進歩が市場を形成しています。さらに、より安全なオピオイド代替品や併用療法に関する継続中の研究が、鎮痛剤市場におけるオピオイドの優位な地位をさらに強調しています。

投与経路別内訳:

経口

非経口

局所

経皮

直腸

経口が市場をリードするセグメント

本レポートでは、投与経路別に市場を詳細に分類し、分析しています。これには、経口、非経口、局所、経皮、直腸が含まれます。レポートによると、経口が最大のセグメントを占めています。

経口鎮痛剤は、その利便性、投与の容易さ、入手のしやすさから、鎮痛剤市場で最大のセグメントを占めています。 錠剤、カプセル、液剤など、さまざまなタイプの経口鎮痛剤は、軽度の頭痛から術後の中等度の痛みまで、さまざまなタイプの痛みの管理に好まれています。 アセトアミノフェンやイブプロフェンなどの店頭販売の経口鎮痛剤が入手しやすいことも、市場での優位性に大きく貢献しています。さらに、徐放性錠剤などの経口薬製剤の進歩により、患者の服薬コンプライアンスと有効性が向上し、経口鎮痛剤の市場におけるリーダーシップがさらに強固なものとなっています。

痛みの種類別内訳:

筋骨格系

外科および外傷

癌

神経因性

片頭痛

産科

線維筋痛症

熱傷による痛み

歯科/顔面

小児科

その他

筋骨格系は市場で明確な優位性を示している

痛みの種類に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、筋骨格系、外科的および外傷性、癌、神経因性、片頭痛、産科、線維筋痛症、火傷による痛み、歯科/顔面、小児、その他が含まれます。このレポートによると、筋骨格系の痛みが最大の市場シェアを占めています。

筋骨格系の疼痛管理は、関節炎、腰痛、スポーツによる怪我などの症状の発生率が高いことから、鎮痛剤市場で圧倒的な優位性を示しています。これらの症状は高齢者や活動的な人々に広く見られ、効果的な痛みの緩和に対する需要を大きく後押ししています。処方薬および市販薬の鎮痛剤は、筋骨格系の疼痛管理に広く使用されており、市場において重要なセグメントとなっています。特定の痛みの経路を標的とした研究開発や、薬剤の処方の改善が継続的に行われていることも、この優位性をさらに強固なものにしています。また、運動不足のライフスタイルの増加や、疼痛管理の選択肢に対する認識の高まりも、この分野の持続的な成長に寄与しています。

用途別内訳:

内用

外用

このレポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、内用と外用が含まれます。

鎮痛剤の内部適用には、体内から痛みを管理するために使用される経口および注射の形式が含まれます。このカテゴリーには、経口摂取される錠剤、カプセル、液体製剤などの薬品、および静脈内および筋肉内注射が含まれます。内部鎮痛剤は、慢性痛、術後痛、重度の急性痛など、幅広い症状に効果があります。全身的な痛みの緩和をもたらす利便性と効果により、内部適用は鎮痛剤市場において重要なセグメントとなっています。

外用鎮痛薬には、クリーム、ジェル、スプレー、パッチなど、皮膚に直接塗布する局所用製剤があります。これらの鎮痛剤は、筋肉痛、関節痛、軽度の怪我など、局所的な痛みの緩和に特に効果的です。 全身性の副作用が最小限に抑えられ、患部に直接作用する治療法であるという利点があるため、非侵襲的な痛みの管理方法を求める患者の間で人気があります。 非全身性の治療法への好みが強まっていることや、局所薬物送達システムの進歩が、鎮痛剤市場における外用剤の優位性に寄与しています。

地域別内訳:

アジア太平洋

北米

ヨーロッパ

中東およびアフリカ

中南米

北米が市場をリードし、鎮痛剤市場で最大のシェアを占める

このレポートでは、アジア太平洋、北米、ヨーロッパ、中南米、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は医療用鎮痛剤市場をリードしており、高い医療費支出、高度な医療インフラ、慢性疼痛疾患の多発により、最大の市場シェアを占めています。 メディケア・メディケイドサービスセンターが発表した報告書によると、米国の医療費は2022年に4.1%増加し、4兆5000億ドル、つまり1人当たり1万3493ドルに達しました。国内総生産(GDP)に占める割合としては、医療費は17.3%を占めています。この地域では強固な規制枠組みが確立されているため、処方薬および市販鎮痛剤の両方が入手可能です。さらに、現在進行中のオピオイド危機により、非オピオイド系の鎮痛剤代替品の開発と採用が促進されています。大手製薬会社の存在と継続的な研究開発活動により、北米の鎮痛剤市場における優位性はさらに強化されています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。鎮痛剤業界における主要企業の一部には、Bayer AG, Novartis International AG, GlaxoSmithKline PLC, Pfizer Inc., Johnson & Johnson Pvt. Ltd., Reckitt Benckiser (RB) Group PLC, Endo Pharmaceuticals PLC, Bristol-Myers Squibb Company, Eli Lilly, Company, Sanofi SAなどが含まれる。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

鎮痛剤市場は非常に競争が激しく、ファイザー、ジョンソン・エンド・ジョンソン、グラクソ・スミスクラインなどの大手製薬会社が業界をリードしています。これらの企業は、非オピオイド代替品や高度な薬物送達システムを含む、新しい効果的な鎮痛剤の処方を導入するために、研究開発に多額の投資を行っています。2022年には、ジョンソン・エンド・ジョンソンがサンフランシスコ湾岸地域に最先端の研究開発施設をオープンしました。この新しい施設では、感染症や網膜疾患の研究を含む医療イノベーションに重点的に取り組む予定です。また、シリコンバレーの医療関連の起業家や研究者との連携を促進することも目的としています。市場では、ブランド薬に代わる費用対効果の高い代替品を提供するジェネリック医薬品メーカーとの競争も激化しています。さらに、天然およびハーブ由来の鎮痛剤に重点を置く新興企業も注目を集めています。 企業が製品ポートフォリオと市場へのリーチを拡大しようとするなかで、戦略的提携、合併、買収が一般的になっており、鎮痛剤市場における競争環境は激化しています。

鎮痛剤市場の最新動向:

2024年5月、ノバルティスは、癌治療のための放射性リガンド療法に特化したバイオテクノロジー企業であるマリアナ・オンコロジーの買収を確認しました。この買収には、さまざまな固形腫瘍の適応症を対象とした放射性リガンド療法プログラムのポートフォリオが含まれている。ノバルティスは、放射性リガンド療法のパイプラインを強化し、研究インフラを拡大することを目指している。買収の対価は10億米ドルで、特定のマイルストンの達成に応じて追加の支払いが発生する。この取引は、一般的な取引完了条件を満たすことが条件となっている。

2024年6月、GSKはオリゴヌクレオチド治療薬の開発を加速させるため、最大5000万米ドルでElsie Biotechnologiesを買収した。この買収により、GSKはオリゴヌクレオチドのパイプラインを拡大し、研究開発能力を強化することが可能になります。オリゴヌクレオチドは治療が困難な疾患の治療に役立つ可能性があり、Elsie社の専門知識とGSKの能力を統合することで、より多くの患者を対象とした医薬品開発の促進を目指します。この買収は、科学と技術を融合し、革新的な医薬品を提供するというGSKの取り組みに沿ったものです。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の鎮痛剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 種類別市場内訳

5.5 薬効分類別市場内訳

5.6 投与経路別市場内訳

5.7 痛みの種類別市場内訳

5.8 用途別市場

5.9 地域別市場

5.10 市場予測

6 タイプ別市場

6.1 処方薬

6.1.1 市場動向

6.1.2 市場予測

6.2 一般用医薬品(OTC)

6.2.1 市場動向

6.2.2 市場予測

7 薬効別市場

7.1 オピオイド

7.1.1 市場動向

7.1.2 市場予測

7.2 非ステロイド性抗炎症薬

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 投与経路別市場

8.1 経口

8.1.1 市場動向

8.1.2 市場予測

8.2 非経口

8.2.1 市場動向

8.2.2 市場予測

8.3 外用

8.3.1 市場動向

8.3.2 市場予測

8.4 経皮

8.4.1 市場動向

8.4.2 市場予測

8.5 直腸

8.5.1 市場動向

8.5.2 市場予測

9 疼痛の種類別市場

9.1 筋骨格系

9.1.1 市場動向

9.1.2 市場予測

9.2 外科的および外傷性

9.2.1 市場動向

9.2.2 市場予測

9.3 癌

9.3.1 市場動向

9.3.2 市場予測

9.4 神経障害性

9.4.1 市場動向

9.4.2 市場予測

9.5 片頭痛

9.5.1 市場動向

9.5.2 市場予測

9.6 産科

9.6.1 市場動向

9.6.2 市場予測

9.7 線維筋痛症

9.7.1 市場動向

9.7.2 市場予測

9.8 やけどによる痛み

9.8.1 市場動向

9.8.2 市場予測

9.9 歯科/顔面

9.9.1 市場動向

9.9.2 市場予測

9.10 小児科

9.10.1 市場動向

9.10.2 市場予測

9.11 その他

9.11.1 市場動向

9.11.2 市場予測

10 用途別市場規模推移

10.1 内部

10.1.1 市場動向

10.1.2 市場予測

10.2 外部

10.2.1 市場動向

10.2.2 市場予測

11 地域別市場規模推移

11.1 北米

11.1.1 市場動向

11.1.2 市場予測

11.2 欧州

11.2.1 市場動向

11.2.2 市場予測

11.3 アジア太平洋

11.3.1 市場動向

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場動向

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場動向

11.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1138