解剖病理学の世界市場レポート:製品・サービス別(機器、消耗品、サービス)、用途別、エンドユーザー別、地域別、~2033年

市場規模

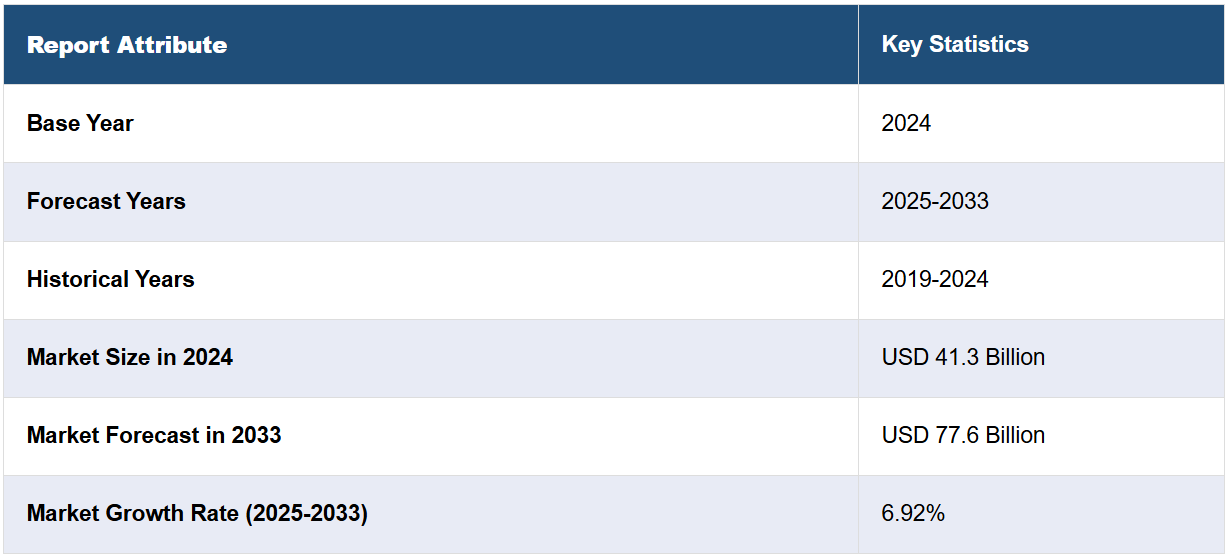

世界の解剖病理学市場規模は2024年に413億米ドルに達しました。IMARC Groupは、2033年までに市場規模が776億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は6.92%になると予測しています。市場は、がんの罹患率の増加、ヘルスケア業界における継続的な技術革新、特にコンパニオン診断における分子技術の統合により、着実な成長を遂げています。

解剖病理学市場分析:

市場成長と規模:世界的な解剖病理学市場は、診断サービスに対する需要の高まりを背景に、安定した成長を遂げています。

技術的進歩:デジタル病理学とAI技術の統合により、診断プロセスが合理化され、効率が向上し、その結果、市場成長に貢献しています。

業界での用途:さらに、正確な病理学的評価を必要とする個別化医療の重要性に対する認識の高まりが、市場成長を後押ししています。

地域別動向:北米は、確立された医療インフラにより、解剖病理学市場を独占しています。しかし、アジア太平洋地域は、主に医療投資の増加と患者数の増加により、急速な成長を遂げています。

競合状況:市場は競争が激しく、業界ではサービスポートフォリオを拡大するために合併や買収(M&A)が一般的な戦略として用いられています。

課題と機会:熟練した病理医の不足と病理学の実践における標準化の必要性が高まっていることが、解剖病理学市場に課題をもたらしています。しかし、より正確な診断を行うために大手企業がAIの利用を増やし、医療インフラが進化している新興市場に参入していることは、市場にとって好材料です。

将来の見通し:技術革新が続いていることから、解剖病理学市場の将来性は有望です。また、製薬企業との連携が増加し、個別化医療が継続的に成長していることも、市場の見通しを明るくしています。

解剖病理学市場の動向:

がんの発生率の増加と個別化医療への需要の高まり:

高齢化やライフスタイルの変化といった要因によるがんの発生率の上昇は、高度な診断ツールや個別化治療アプローチの需要を促進する主な要因のひとつです。解剖病理医は、生検や外科的切除によって得られた組織サンプルを分析し、がん細胞を特定し、腫瘍の種類や悪性度を判定し、病気の拡散範囲を評価します。さらに、分子および遺伝子検査の統合により、特定の遺伝子変異や標的療法の指針となるバイオマーカーの特定が可能になっています。 従来の病理学と分子技術の融合により、分子病理学が誕生し、解剖病理学の応用範囲が拡大しています。 分子病理学の技術により、病理医はがん細胞内の特定の遺伝子変異や変化を特定することができます。さらに、分子病理学から得られる情報により、個別化治療アプローチが可能になります。 腫瘍専門医は、個々の患者の腫瘍の特性に基づいて治療法を調整することができます。 また、分子病理学は、研究者が癌の分子基盤を理解し、潜在的な治療標的を特定し、新しい薬剤や治療法を開発する手助けにもなります。

技術の進歩と自動化:

技術の進歩とラボの自動化により、解剖病理学は改善され、診断プロセスはより効率的、正確、かつ利用しやすくなっています。さらに、組織病理学における自動化の採用が増加しているため、組織処理、染色、スライド作成に要する時間が短縮され、患者の診断結果をより迅速に報告できるようになっています。 これに伴い、デジタル病理学の発展により、病理医は遠隔地から組織サンプルを閲覧し、分析することが可能になりました。 このデジタル形式への移行により、病理医のワークフローが合理化され、遠隔地からの共同作業、世界中の専門家の相談、包括的な患者記録の維持が可能になりました。 また、輸送中のスライド破損のリスクも低減されます。さらに、病理医間の連携を強化し、画像分析のための人工知能(AI)や機械学習アルゴリズムの統合を促進します。AI搭載ツールは、組織サンプルにおけるパターン、異常、潜在的なバイオマーカーの特定を支援し、診断の精度と効率を向上させます。この機能により、特に複雑な症例における診断精度が向上します。AI駆動型の診断は、特に癌のような時間との戦いとなる疾患の場合に、重要な診断を迅速化することができます。

コンパニオン診断と精密医療に対する需要の高まり:

コンパニオン診断に対する需要の高まりが市場の成長を後押ししています。 解剖病理学は、腫瘍の特性や遺伝子マーカーに関する必要な洞察を提供することで、コンパニオン診断をサポートしています。 コンパニオン診断により、医療提供者は個々の患者に合わせた治療計画を立てることができ、また、効果のない治療に伴う不要な副作用や医療費のリスクを低減することができます。 解剖病理医は、免疫組織化学や分子検査など、さまざまな実験室技術を用いて、組織サンプル内のこれらのマーカーを特定します。これに伴い、個別化医療への注目が高まり、コンパニオン診断に依存する新たな治療薬の開発が進んでいることから、解剖病理学サービスの需要が増加しています。解剖病理学を専門とする研究所は、製薬会社、診断検査開発企業、医療提供機関と緊密に連携し、コンパニオン診断検査の検証と実施に取り組んでいます。これらの検査が正確で再現性があり、規制基準を満たすことを確実にするために必要な専門知識を提供しています。このような連携により、コンパニオン診断の臨床への導入が円滑に進められています。

解剖病理学業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品・サービス、用途、エンドユーザーに基づいて市場を分類しています。

製品・サービス別内訳:

機器

ミクロトームおよびクリオスタット

組織プロセッサ

自動染色装置

全スライドイメージング(WSI)スキャナー

その他

消耗品

試薬および抗体

プローブおよびキット

その他

サービス

消耗品が市場シェアの大半を占める

本レポートでは、製品およびサービス別に市場の詳細な内訳と分析を提供しています。これには、機器(ミクロトームおよびクライオスタット、組織プロセッサ、自動染色装置、全スライドイメージング(WSI)スキャナー、その他)、消耗品(試薬および抗体、プローブおよびキット、その他)、サービスが含まれます。レポートによると、消耗品が最大のセグメントを占めています。

消耗品には、試薬や抗体、プローブやキット、その他の必須の消耗品が含まれます。これらは、組織サンプルの染色、分析、分子検査に役立ちます。さらに、コンパニオン診断や分子病理学を通じて、個別化医療の拡大を支援します。

機器は、組織の準備、染色、画像化において重要な役割を果たし、病気の正確な診断を促進します。さらに、これらの機器に対する需要の高まりは、病理学研究所における精度と効率性の向上の必要性を促しています。

用途別内訳:

疾患診断

創薬および医薬品開発

その他

疾患診断が業界で最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、疾患診断、創薬および医薬品開発、その他が含まれます。報告書によると、疾患診断が最大の市場シェアを占めています。

疾患診断では、生検や外科的切除によって得られた組織サンプルを分析し、癌、感染症、自己免疫疾患など、さまざまな疾患を特定します。 また、特に癌をはじめとする疾患の罹患率が増加していることから、正確な診断サービスへの需要が高まっており、疾患診断が解剖病理学における主要な用途となっています。

創薬および開発セグメントは、製薬会社や研究者が新しい治療法や薬剤を開発するのを支援することに重点を置いています。 解剖病理学は、前臨床および臨床研究に役立ち、潜在的な薬剤候補の安全性と有効性を評価するのに役立ちます。 薬物誘発性の組織変化の評価を支援し、作用機序に関する洞察を提供します。

エンドユーザー別内訳:

病院

研究機関

診断ラボ

その他

病院が最大の市場シェアを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、研究施設、診断ラボ、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は、疾病診断、治療計画、患者ケアにおいて解剖病理学に大きく依存しています。病院の病理医は、日常的な診断から複雑な疾患まで、幅広い症例を扱っており、解剖病理学サービスにおける主な顧客基盤となっています。病院内での疾病負担の増加と、正確かつ迅速な診断の必要性は、これらのサービスに対する需要を継続的に押し上げています。

研究施設も解剖病理学市場における重要なセグメントです。これらの研究施設は、学術機関や研究センターと関連していることが多くあります。科学調査、前臨床研究、実験研究をサポートするために、解剖病理学サービスを利用しています。解剖病理学は、疾病の理解を深め、新たな治療法の開発に役立っています。

独立した臨床検査室や参照検査室などの診断検査室は、医師や病院などの医療サービス提供者に診断検査サービスを提供しています。解剖病理学サービスは、診断サービス提供の不可欠な一部であり、疾患の正確な特定と分類に貢献しています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、解剖病理学市場で最大のシェアを占める

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米の解剖病理学市場は、確立された医療インフラ、慢性疾患の多発、先進的な診断技術への多額の投資によって主に牽引されています。特に米国は、強固な医療システムと精密医療への高まる需要により、市場をリードしています。

欧州は、高度な医療システムの存在と研究開発(R&D)への重点的な取り組みにより、解剖病理学市場の大きなシェアを占めています。さらに、ドイツやフランスなどの国々はデジタル病理学や分子技術の採用で最先端を走っており、この市場セグメントの成長を促進しています。

アジア太平洋地域では、人口増加、医療への投資の増加、特に中国やインドなどの国々における疾病負担の増加により、解剖病理学市場が急速に成長しています。この地域では、高度な診断技術の採用が増加し、医療インフラが拡大していることが主な成長要因となっています。

ラテンアメリカは、解剖病理学の成長市場です。この地域では、医療への投資が増加し、診断サービスへの需要が高まっています。特にブラジルとメキシコは、拡大する医療制度と患者数の増加を背景に、この市場における主要プレイヤーとして台頭しています。

中東およびアフリカでも、解剖病理学市場は着実な成長を見せています。サウジアラビアやアラブ首長国連邦などの湾岸諸国は、医療インフラに多額の投資を行っており、解剖病理学サービスの拡大に貢献しています。アフリカでは、医療問題に対処するための診断能力の向上に注目が集まっています。

主要企業

解剖病理学企業は、デジタル病理学、全スライドイメージング、画像分析用の人工知能(AI)などの最先端の診断技術に投資しています。これらの技術は、病理学サービスの効率性と正確性を向上させます。さらに、多くの企業が分子病理学を自社のサービスに統合し、従来の組織病理学と分子検査を組み合わせることで、より包括的な診断アプローチを提供しています。これにより、個別化医療に不可欠な遺伝子変異やバイオマーカーの特定が可能になります。これに伴い、製薬会社と積極的に提携し、標的療法のためのコンパニオン診断検査の開発と検証を行っています。これには、治療方針の決定に役立つ特定の遺伝子マーカーやバイオマーカーの特定が含まれます。さらに、新規の診断検査法の開発、既存の検査方法の改善、腫瘍学、感染症、遺伝性疾患などの分野における解剖病理学の新たな応用の模索を目的とした研究開発(R&D)活動に継続的に投資しています。

市場調査レポートでは、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Agilent Technologies Inc.

Ameripath (Quest Diagnostics Incorporated)

BioGenex

Cardinal Health

Epredia (PHC Holdings Corporation)

F. Hoffmann-La Roche Ltd

Laboratory Corporation of America Holdings

Leica Biosystems Nussloch GmbH (Danaher Corporation)

NeoGenomics Laboratories Inc.

Sakura Finetek USA, Inc. (Olympus Corporation)

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル解剖病理学市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の解剖病理学市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の解剖病理学市場 – 製品・サービス別内訳

6.1 機器

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 ミクロトームおよびクリオスタット

6.1.3.2 組織プロセッサ

6.1.3.3 自動染色装置

6.1.3.4 全体スライドイメージング(WSI)スキャナー

6.1.3.5 その他

6.1.4 市場予測(2025年~2033年)

6.2 消耗品

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.3.1 試薬および抗体

6.2.3.2 プローブおよびキット

6.2.3.3 その他

6.2.4 市場予測(2025年~2033年)

6.3 サービス

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.3.3 市場細分化

6.3.4 市場予測(2025年~2033年)

6.4 製品・サービス別投資魅力度

7 世界の解剖病理学市場 – 用途別内訳

7.1 疾患診断

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場細分化

7.1.4 市場予測(2025年~2033年

7.2 創薬および開発

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年)

7.3 その他

7.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.2 市場予測(2025年~2033年)

7.4 用途別魅力的な投資提案

8 世界の解剖病理学市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 研究施設

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場区分

8.2.4 市場予測(2025年~2033年)

8.3 診断ラボ

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年)

8.4 その他

8.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.2 市場予測(2025年~2033年)

8.5 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A19324