動物遺伝学の世界市場規模は2030年までにCAGR 7.1%で拡大する見通し

市場概要

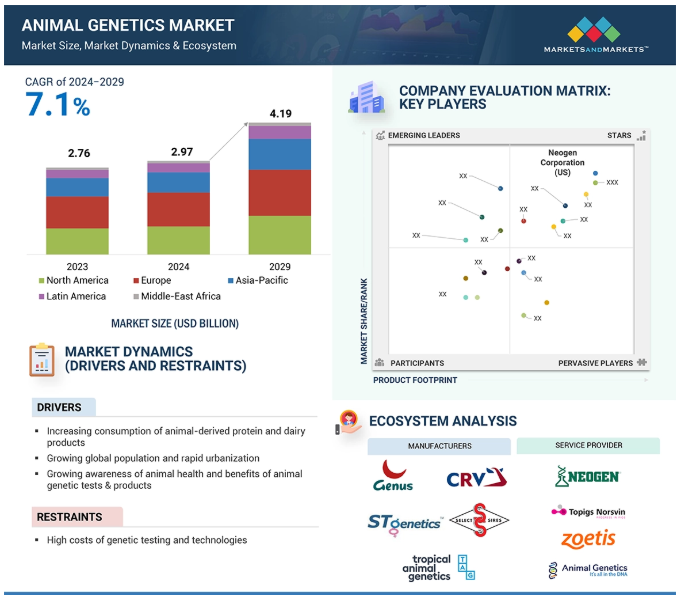

世界の動物遺伝学市場は、2024年には29.7億米ドル規模になると推定され、2024年から2029年までの年平均成長率は7.1%で、2029年には41.9億米ドルに達する見通しです。市場成長の主な要因は、動物由来タンパク質の消費量の増加、世界人口の増加と急速な都市化、顧客意識の高まり、コンパニオンアニマルに対する需要の増加、優れた品種への注目、遺伝病や事業損失を防ぐための遺伝サービスの重視などです。市場成長の妨げとなっているのは、複雑な規制や倫理的な状況に対する代替手段の出現と、獣医学研究の専門家不足です。

国連食糧農業機関の推計によると、農家は2050年までに、そのほとんどが発展途上国に集中する約96億人の人口を養うために、70%増の食糧を生産しなければならないとのことです。急速な人口増加は、一部の地域では食料安全保障の大きな課題のひとつと考えられていますが、世界の人口増加は21世紀には安定すると予想されています。国連経済社会局の報告書によると、世界人口は2022年11月に80億人に達し、現在では住民の55%以上が都市部に住んでいます。2050年には、この割合は世界の総人口の約70%に達すると予測されており、世界的な都市化の波が押し寄せています。

その結果、特にブラジル、インド、中国などの発展途上国において、畜産物の消費拡大が予想されます。家畜生産者は、動物性タンパク質に対する需要の増大に対応するため、動物育種における高度な遺伝学の利用を増やしています。これには、酪農産業における人工授精や、食肉生産における優れた豚の遺伝子が含まれます。先進国は今後も動物用遺伝子製品の需要を独占すると予想されます。

全ゲノムシークエンシングやCRISPRのような高度な遺伝子検査には高いコストがかかるため、動物遺伝学市場にとっては強い障壁となっています。これらの検査には、高価なインフラ、熟練した技術者、高品質の試薬が必要です。英国の動植物衛生庁によると、例えば全ゲノムシークエンシングは、検査の複雑さや地域の利用可能性にもよりますが、動物1頭あたり1,000米ドルから3,000米ドルの間です。このことは、特に小規模の農場や診断センターなど、小規模の経営にとって課題となります。ヒューメイン・ソサエティー・インターナショナルによると、より複雑な遺伝学的検査の中には30,000米ドルもするものもあり、ほとんどの小規模経営者にはそのような余裕はありません。このため、遺伝的進歩へのアクセスが制限され、競争力が低下し、特に財政的に制約のある地域では、遺伝子技術の導入が遅れています。他の地域と比較して、北米やヨーロッパのような裕福な地域と比較して、アフリカやアジアの一部のような裕福でない地域では遺伝子検査の採用が著しく低い。経済格差は豊かでない地域の市場成長を制限し、市場全体への浸透を制限し、動物遺伝学産業を大きく抑制します。

動物遺伝学市場のリーダーであるGenus PLC(英国)、Groupe Grimaud(フランス)、Neogen Corporation(米国)、Zoetis(米国)は、有機的成長への投資を増やしています。2022年、Genus PLCは研究開発費を18%増加。遺伝子編集の追加費用は2021年に比べ86%増加。このような企業は、有機的・無機的な拡大、他事業の買収、提携契約を通じて競争力を高める方法を見つけることに変わりはありません。そのため、2022年から2024年にかけて、Zoetisは主に、全米の遺伝子研究所との動物診断用製品のさらなる開発など、戦略的提携に集中しました。例えば、2024年9月、ゾエティスとダノンS.A.は、牧場の牛の健康を改善するための遺伝学に基づく持続可能な酪農慣行の開発に焦点を当てた共同開発計画を発表しました。これは、持続可能性に向けた酪農育種イノベーションを支援するものです。このような時、大手企業は指導的地位を維持し、動物遺伝学業界に新たな成長機会をもたらすことで市場を成長へと導こうとするでしょう。

畜産食品の需要が高まる中、遺伝的優越性とともに高収量動物に関する応用研究も、優れた品種を開発する機運を高めています。このような計画的かつ体系的な育種プログラムにより、家畜の遺伝学は向上していますが、この分野では熟練した研究開発者が不足しているため、このような研究の規模や方向性は特定の動物種に限定されています。このような研究は、先進国で実施されることが多くなっています。例えば、米国の獣医学部では、2024年度入学志願者の研究経験時間はわずか241時間で、獣医学経験時間1,661時間、動物学経験時間1,132時間とは対照的でした。米国労働統計局は、2021年から2031年の間に獣医師の雇用が19%増加すると予測しています。これは15,000から18,000人の獣医師の新規募集に相当します。このような不足は、ケニア、ボツワナ、タンザニアのような他の国々でも顕著で、世界の獣医学研究への投入を抑制しています。このような先端技術のすべてに対応できる、より優れた資格を持つ専門家に対する需要は、継続的に高まっていくでしょう。

主要企業・市場シェア

この市場の主要プレーヤーには、老舗で財務的に安定した動物遺伝学メーカーが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオ、高度な技術、世界的な存在感を有しています。この市場で著名な企業には、Neogen Corporation(米国)、Genus PLC(英国)、URUS(米国)、Groupe Grimaud(フランス)などがあります。

家畜遺伝学市場は、ほぼすべての国で牛乳と食肉の需要が高いため、ウシ部門がほぼ独占しています。世界のほとんどの農業経済の中心は肉牛であり、牛の遺伝学的改良は、家畜の品質向上と組み合わせた生産性の向上と病気への抵抗力によって達成されてきました。持続可能な農業の実践と精密な家畜繁殖に対する意識の高まりも、この市場の需要を促進するでしょう。牛の育種におけるゲノム選択などの遺伝学技術の進歩は、牛の飼育における効率性と収益性を高めています。

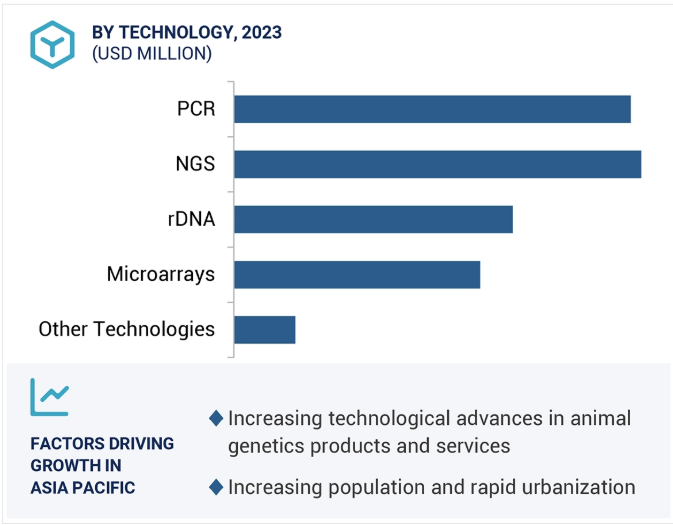

NGS分野が最も高い市場シェアを占めており、高スループットと高精度の遺伝子解析を比較的低い検査単価で提供しています。この技術により、顧客は遺伝形質、疾患マーカー、およびその血統に関する深い洞察を得ることができ、これは高度な育種プログラムや動物衛生研究に不可欠です。全ゲノムシークエンシングとSNPジェノタイピングで高度に使用され、遺伝子検査プロセスを大幅に改善します。獣医学的診断や研究機関への応用が増加していることから、正確な遺伝子解析が好まれる傾向にあります。さらに、家畜の正確な繁殖ソリューションと動物管理のためのゲノムツールに対する要求が、動物遺伝学市場におけるNGS技術の需要を高めています。

動物遺伝学市場では、動物遺伝学製品が最大のシェアを占め、2023年に最も高い市場価値を保持。このセグメントは、精液と胚の2つの主要なユニットで構成され、そのうち精液は需要が高いため、チャートをリードしています。これは、家畜の繁殖を強化し、生産性と構想力を高めるために、遺伝子的に優れた材料が不可欠であるためです。動物性タンパク質に対する世界的な需要の高まり、家畜の飼育における遺伝子改良の利点に対する意識の高まり、育種技術における急速な技術進歩はすべて、このセグメントのさらなる成長を促進する成長ドライバーです。また、先進的な遺伝学的ソリューションを採用することで、農家は繁殖プロセスを非常に効率的に行うことができ、家畜の健康が確保されるため、世界的な農業および食品産業の需要増加に対応することができます。

家畜やコンパニオンアニマルにおける疾病診断や遺伝子検査の需要が高まるにつれ、診断センターは予測期間中、動物遺伝学市場で最も高い成長率を示すと予想されます。これは主に、遺伝性形質や遺伝性疾患の早期発見を通じて動物の健康と生産性に高い付加価値を与えるためであり、したがって、センターが提供する検査サービスは不可欠です。動物医療に対する需要の高まりと人獣共通感染症の進歩が、診断センター内でのより精巧な遺伝子検査の導入を後押ししています。また、獣医診断ネットワークの拡大や最先端の遺伝子技術への投資も市場シェアを伸ばしています。

世界の動物遺伝学市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2023年には、アジア太平洋地域が動物遺伝学で最も急成長する地域市場になると推定されます。この市場の高成長は、急速な都市化、一人当たり所得の増加、動物医療に対する一人当たり支出の増加に起因しています。アジア太平洋地域の動物遺伝学市場の主要企業には、Genus PLC(英国)、Groupe Grimaud(フランス)、Zoetis, Inc.(米国)、Topigs Norsvin(オランダ)、CRV Holding(オランダ)、Neogen Corporation(米国)などがあります。

2024年9月、Zoetis社(米国)とDanone S.A.社(フランス)は、より健康な牛のための遺伝学の力を通じて、酪農場における持続可能な慣行を推進するための共同事業開発計画を発表しました。この戦略的パートナーシップは、持続可能性のための育種に対する酪農業界のアプローチを革新することを目的としています。

2024年9月、Genus PLC(英国)は酪農遺伝学のDe Novo Genetics LLC(米国)の完全所有権を取得。これは同社の成長における重要な一歩となりました。

2023年6月、ネオジェン社がビーフオンデイリー子牛のための新しく斬新な主要ゲノム検査であるIgenity BeefXDairyを発売。

2023年10月、Zoetisは犬用の広範なDNA検査であるBreed + Health Dog DNA Testを発売し、健康遺伝子検査の状況を加速させました。このDNA検査は、ペットの飼い主が消極的なケアから積極的なケアに移行できるよう支援するもので、簡単なスワビングとモバイルフレンドリーな結果を提供し、簡素化された体験を提供します。

動物遺伝学市場の主要プレーヤーは以下の通り。

Neogen Corporation (US)

Genus PLC (UK)

Genetic Technologies Limited (Australia)

URUS (US)

Select Sires Inc. (US)

Groupe Grimaud (France)

CRV Holding (Netherlands)

Topigs Norsvin (Netherlands)

Zoetis, Inc. (US)

Vetgenomics SL (Spain)

Quantum Genetix (Canada)

Animal Genetics, Inc. (US)

LABOKLIN GmbH & Co. KG (Germany)

DanBred P/S (Denmark)

Tropical Animal Genetics (India)

Inguran LLC dba STgenetics (US)

Semex (Canada)

Superior Animal Genetics (India)

XytoVet (Australia)

Swine Genetics International (US)

Generatio GmbH (Germany)

Cogent Breeding (UK)

Weatherbys Scientific (Ireland)

GenSol Diagnostics, LLC (US)

Sandor Animal Biogenics Pvt. Ltd. (India)

【目次】

はじめに

29

研究方法論

34

要旨

49

プレミアムインサイト

55

市場概要

59

5.1 はじめに

5. 2 市場ダイナミックス 動的要因 動物に由来するタンパク質と乳製品の消費の増加 世界人口の増加と急速な都市化 動物の健康に関する意識の高まりと動物遺伝学的検査と製品の利点 高度な遺伝学的サービスを通じた遺伝病の予防 高度な遺伝学的技術の採用の増加 制約要因 発展途上国における未開拓の市場潜在力 – 表現型分析サービスにおける革新 – 有機的成長戦略と研究開発への投資の増加 課題 – 経済的パフォーマンスに劣る品種に対する特別な育種プログラムの必要性 – 複雑な規制と倫理的状況 – 獣医学研究における熟練専門家の不足

5.3 研究協力とパートナーシップの増加による中国豚市場のダイナミクスの変化 動物の繁殖と試験における人工知能の利用 遺伝子組み換え耐病性動物の導入

5.4 技術分析 主要技術 – CRISPR-Cas9 遺伝子編集 – 精密表現型検査 補助技術 – 人工授精 – 胚移植技術 補助技術 – 人工知能(AI) – 精密畜産技術

5.5 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.6 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.7 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のフレームワーク-アメリカ-ヨーロッパ

5.8 特許分析 動物遺伝学市場の洞察に関する特許公開動向: 管轄地域と上位出願者の分析

5.9 貿易分析 輸入シナリオ(HSコード051110) 輸出シナリオ(HSコード051110)

5.10 価格分析 平均販売価格(主要プレーヤー別) 平均販売価格(地域別

5.11 リバースメント分析

5.12 主要会議・イベント(2024-2025年

5.13 動物遺伝学市場におけるアンメットニーズ/エンドユーザーの期待

5.14 バリューチェーン分析

5.15 サプライチェーン分析

5.16 エコシステム分析

5.17 ケーススタディ分析ゲノミクスによる酪農生産の向上と耐病性のための精密育種 ゾエティスはVASと提携

5.18 隣接市場

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 動物遺伝学市場:投資と資金調達のシナリオ

5.21 動物遺伝学市場におけるAI/GEN AIの主な使用例への影響

動物遺伝学市場:動物の種類別

102

6.1 導入

6.2 最大の市場シェアを占めるウシ遺伝学

6.3 ブタ 高度遺伝学的手法の応用拡大が市場成長を促進

6.4 犬の遺伝的健康に対する意識の高まりが成長を支える

6.5 家禽 主要タンパク源としての鶏肉と卵の需要増加が市場を牽引

6.6 その他の動物

動物遺伝学市場、製品・サービス別

112

7.1 導入

7.2 動物遺伝子材料 精液- ウシ精液- ブタ精液- イヌ精液 胚- ウシ胚- イヌ胚

7.3 動物遺伝学的検査サービス 遺伝病検査- 遺伝病検査が検査サービス市場で最も高い成長を遂げる 遺伝形質検査- ウシ遺伝形質検査- その他の遺伝形質検査 DNA タイピング- 親子識別、動物登録、性別関連疾患識別の重視が市場を牽引 その他のサービス

動物遺伝学市場、技術別

143

8.1 導入

8.2 NGS NGSが最大の市場シェアを占める見込み

8.3 pcrの費用対効果、簡便性、高精度が市場を牽引

8.4 遺伝子工学と遺伝子組み換えをサポートするRDNAの能力が市場成長をサポート

8.5 マイクロアレイの迅速な分析能力がマイクロアレイの採用を促進

8.6 その他の技術

動物遺伝学市場、エンドユーザー別

152

9.1 導入

9.2 動物由来の食品に対する需要の高まりが市場を牽引する動物農場

9.3 投資と技術進歩の高まりが成長を促進する動物病院・診療所

9.4 正確でタイムリーな診断に対する需要の高まりが市場成長を支える診断センター

9.5 研究機関 研究費の増加と政府のイニシアチブが市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 3244