世界のエネルギーAI市場規模/シェア/動向分析レポート:用途別、エンドユーザー別(~2030年)

市場概要

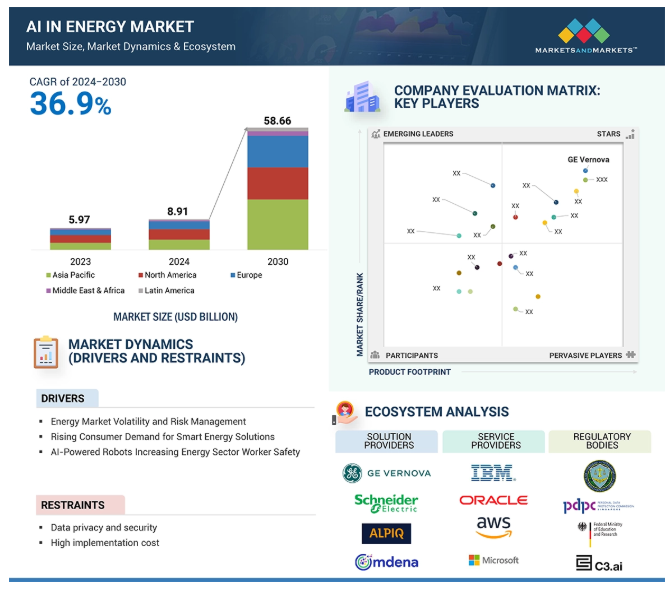

エネルギーAI市場は、2024年には89億1000万米ドルの規模になると推定され、同期間の年間平均成長率(CAGR)は36.9%で、2030年には586億6000万米ドルに達すると予測されている。分散型エネルギーシステムの相補的な台頭と積極的な負荷増加は、負荷予測担当者とグリッドプランナーに新たな課題を提示している。分散型エネルギーシステムは、発電と負荷の両方を、電力会社によって調整された集中型の産業用地から、グリッドプランナーからの可視性のレベルに差はあれ、住宅地や商業地域に統合されたものへとシフトさせている。最も重要な分散型負荷は、EVと関連する充電器から発生し、戦略的に設置・利用されなければ、電気インフラのアップグレードが必要となる。AIは、いくつかの方法で、交通とエネルギー計画システムの連携をより効率的かつスケーラブルにすることができる。系統運用者、公益事業者、公益事業規制当局は、AIを活用して分散型エネルギー・システムの導入と、それが必要な系統のアップグレードに与える影響のモデリングを強化することができる。またAIを活用することで、EV充電インフラの配置を最適化し、公平なアクセスと可用性を維持しながら、必要なグリッド・インフラのアップグレードを最小限に抑えることができる。強化学習などのAI手法は、EV充電器レベルでも利用でき、グリッドの混雑に応じて価格シグナルを調整し、EV充電サイトからの負荷の需要急増を抑えることができる。

エネルギー分野におけるジェネレーティブAIは、さまざまな変革的ユースケースに利用されている。リアルタイムのデータと予測モデリングに基づいて、さまざまなエネルギー生成、貯蔵、分配シナリオを生成することで、最適化されたエネルギーシステムの設計を支援する。また、再生可能エネルギー統合のために、風力や太陽光といった断続的な供給源と需要源のバランスをとる戦略を構築する。ジェネレーティブAIはまた、最適な取引戦略を形成するために市場動向のエネルギー取引の予測を生成し、系統安定性を高め、エネルギーの損失を最小限に抑えるための問題に対処する革新的なソリューションを考え出すエネルギー・インフラ設計を支援する。しかし、これらのアプリケーションは、エネルギー部門の運用効率を大幅に改善すると同時に、持続可能性を促進する。

エネルギー分野でAIの導入が進む主な要因は、エネルギー市場の変動とリスク管理だ。地政学的不安定や過酷な気象条件による市場の変動は、予測不可能なものとなり、乱れた需給バランスを崩壊させる。AIは、市場の動向や価格の動きに関する適切な予測モデルを設計することで、高度な分析を通じてこうした企業を支援する。予測モデルと機械学習アルゴリズムは、企業がリスク要因を評価し、価格変動をヘッジするエネルギー調達戦略を最適化するのに役立つ。AIを活用したリスク管理ツールにより、企業は潜在的なリスクと機会を明確に理解し、比較的安定した操業のために被る可能性のある損失を最小限に抑えることができる。絶え間なく変化するエネルギー市場が今日の事業を定義する中で、収益性と持続可能性を維持する上で特に重要である。ボラティリティが高いということは、AIがデータに基づいて組織がより良いビジネス上の意思決定を行うのに役立つということでもある。

AI技術の導入コストが高いことは、エネルギー企業、特に低予算の企業にとって大きな障害となっている。AIソリューションの開発、展開、維持には、インフラ、熟練した人材、技術統合にかなりの投資が必要だ。多くのエネルギー企業、特に中小企業にとって、これらのコストは高すぎるため、AI主導のソリューションを採用する可能性は限られている。さらに、AIを既存のレガシー・システムと統合することは、事態をさらに複雑にし、そのような取り組みにさらに大きな財務的負担を課し、投資収益率を正当化することを難しくする。したがって、企業は政府のインセンティブやパートナーシップ、あるいは段階的な戦略に頼って、導入コストを削減し、より手頃な価格にする必要があるかもしれない。

二酸化炭素排出削減と持続可能性に対する世界的な需要の高まりは、エネルギー分野におけるAIに大きなチャンスをもたらす。政府と産業界の気候変動への意欲が、パリ協定後のさらに厳しい気候変動協定に向けて推進されるにつれ、エネルギー事業における二酸化炭素排出量の革新的な監視、削減、最適化に対する需要が高まるだろう。AIを活用することで、エネルギー消費に関するより正確な予測が可能になり、企業や公共事業が排出量を削減することで、より環境に優しいエネルギー消費へとシフトするのに役立ちます。風力や太陽光といった再生可能エネルギー源にAIを統合することで、出力予測を改善し、需要と供給のバランスを取り、化石燃料への依存から脱却する。AI主導のシステムは、建物、輸送、製造におけるエネルギー効率を向上させる。このようにAIは、実際の進捗状況を追跡し、リアルタイムで資源利用を最適化し、世界的な環境基準を達成するために使用することができる。前者は、炭素回収・貯留のような他のプロセス自動化オプションと統合されるため、効率的で費用対効果の高いものとなる。この急成長する炭素削減への関心は、消費者の期待や規制の枠組みとうまく整合している。このシナリオでは、企業は新興のエネルギー情勢において競争力を発揮するだろう。

リアルタイムのエネルギー・データが不足していることは、AIモデルの訓練と導入における大きな課題である。大規模で正確な、そして最も重要な最新のデータセットがあれば、AIシステムは非常に正確な予測を行い、エネルギー管理を最適化することができる。しかし、系統運用、消費パターン、インフラ性能に関するリアルタイム情報へのアクセスが限られていると、効果的なAIモデルの開発が妨げられる可能性がある。これは、予測分析、エネルギー需要予測、システム最適化を妨げる可能性がある。したがって、AIソリューションが最大限のサービス効率を発揮する妨げになる傾向がある。より優れたデータ収集技術、異なるエネルギー・ネットワーク間の統合、リアルタイムのデータ共有により、タイムリーで関連性の高い情報をAIモデルに学習させることが可能になる。

主要企業・市場シェア

エネルギーAI市場における有力企業には、Schneider Electric SE(フランス)、GE Vernova(米国)、Siemens AG(ドイツ)などがある。これらの企業は数年前から同市場で事業を展開しており、多様な製品ポートフォリオ、最先端技術、確立された地理的足跡を有している。これらの企業は、エネルギー・インフラにおけるAIの研究開発に熱心に取り組んでいる。

AIは、効率の改善、メンテナンスの必要性の予測、生産プロセスの最適化によって、エネルギー発電事業に革命をもたらしている。AIアルゴリズムは、発電所から送られてくるリアルタイムのデータを分析してエネルギー出力を予測し、エネルギー需要に応じて運転を調整するのに役立つ。AIを活用した予知保全は、機器の故障を事前に検知するため、ダウンタイムをなくし、確実に電力を流し続けることができる。また、石炭、ガス、再生可能エネルギーに関係なく燃料消費を最適化し、効果的で持続可能な運転を実現します。AIベースのシミュレーションを使用することで、プラントのオペレーターはシナリオをテストし、長期的なパフォーマンスのための意思決定の改善に進み、ヒューマンエラーがシステム全体の信頼性を最小化する自動化のレベルに到達する機会を得ることができます。AIの統合は、再生可能エネルギー生産を促進し、太陽光や風力発電の出力変動を調整し、系統連系を最適化するためにも重要である。AIは、エネルギー発電をより応答性が高く、持続可能で、コスト効率の高いセクターとして再定義する上で、長期的に主導的な役割を果たす。

AIは、エネルギーは需要が最も低いときに貯蔵され、需要が最も高いときに使用されるため、充電のタイミングを予測し、最適な放電を行うことで、バッテリーシステムにおける貯蔵効率を最適化することができる。エネルギー消費パターン、天気予報、送電網の負荷などのデータに基づいて、AIは蓄電システムの寿命を最適化し、消耗を最小限に抑える。これらは、晴天の日や風が強すぎる日など、ピーク時に生産される余剰エネルギーを貯蔵することで、再生可能エネルギーを取り入れるのに役立つ。AIの最適化により、電力会社は必要な予備発電所の数を減らし、送電網の安定性を向上させることができる。さらに、再生可能エネルギーのより効果的な貯蔵を可能にすることで、よりクリーンなエネルギーへの移行をサポートする。リアルタイムの分析により、AIはシステム・パフォーマンスの監視、障害の早期発見、システム・ダウンタイムの防止にも役立ちます。AIはエネルギー貯蔵をより賢く、より信頼性が高く、より費用対効果の高いものにする。

2024年4月、米エネルギー省(DOE)はパシフィック・ノースウェスト国立研究所(PNNL)と共同で、国家環境政策法に基づくインフラ許認可を合理化するためのAI主導ツール「PolicyAI」を開発するため、1300万米ドルの資金を提供する「VoltAIcイニシアチブ」を立ち上げた。2022年10月、カナダではUN-HabitatとMilaが、エネルギー、モビリティ、公共安全、ヘルスケアにおける持続可能な都市化を支援するAIの応用を模索した。並行してカナダ政府は、クリーンな水素を作る触媒のE-MAP、廃熱をエネルギーに役立てる材料のTEG-MAP、金属を3Dプリントする3DP-MAPなど、材料加速プラットフォーム(MAP)を使って、AIベースの材料発見加速に取り組んでいる。これらの取り組みは、米国とカナダで、エネルギー部門全体でイノベーションと効率化を推進するためにAIを活用しようという機運が高まっていることを示している。これらのイニシアチブにおける、インフラ、持続可能な都市化、材料発見の加速のためのAI駆動ツールへの焦点は、現在の課題に対処するために適切であるだけでなく、北米をより持続可能で、費用対効果が高く、技術的に高度なエネルギー状況の軌道に乗せる。

2024年11月、マイクロソフトとアブダビ国営石油会社は、世界のエネルギーシステムの脱炭素化と持続可能な未来の育成を目指し、AIと低炭素イノベーションを推進するために協力した。

2024年10月、Ooredooとシュナイダーエレクトリックはカタールのデジタルと持続可能な未来を推進するために提携した。この提携は、クラウド・コンピューティング、AI、グリーン・データセンターなどの革新的ソリューションの統合に重点を置き、公益事業、ヘルスケア、エネルギー、インフラなどの業界全体で効率性と持続可能性を推進する。

2023年11月、マイクロソフトはヴェスタスと提携し、AIとハイパフォーマンス・コンピューティングを用いて風力エネルギー効率を最適化した。航跡による風速の乱れを抑えるためにタービンのヨーを調整する航跡ステアリングを改善することで、エネルギー生成を強化した。

2024年4月、ABBはCarbon Reと提携し、AIの助けを借りてセメント生産の最適化と脱炭素化で協力する。

エネルギーAI市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。エネルギー分野における人工知能市場の主要プレーヤーは以下の通りである。

Schneider Electric SE (France)

GE Vernova (US)

ABB Ltd (Switzerland)

Honeywell International (US)

Siemens AG (Germany)

AWS (US)

IBM (US)

Microsoft (US)

Oracle (US)

Vestas Wind Systems A/S (Denmark)

Atos zData (US)

C3.ai (US)

Tesla (US)

Alpiq (Switzerland)

Enel group (Italy)

Origami Energy (UK)

Innowatts (US)

Irasus technologies (India)

Grid4C (US)

Uplight (US)

GridBeyond (Ireland)

eSmart Systems (Norway)

Ndustrial (US)

Datategy (France)

Omdena (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- エネルギー市場のボラティリティとリスク管理- スマートエネルギー・ソリューションに対する消費者需要の高まり- AIを搭載したロボットによるエネルギー部門の作業員の安全性向上 RESTRAINTS- データのプライバシーとセキュリティ- 高い導入コスト OPPORTUNITIES- 炭素排出削減と持続可能性へのシフトの高まり- 再生可能エネルギーの統合 CHALLENGES- リアルタイムのエネルギーデータが不十分で、AIモデルの訓練と展開が制限されている- AIとエネルギー分析の熟練した専門家の不足

5.3 エネルギー市場におけるAIの簡単な歴史

5.4 エコシステム分析

5.5 ケーススタディ分析 ポートフォリオ全体でエネルギー効率を最適化:ブラックストーンとシュナイダーエレクトリックの戦略的パートナーシップ c3 ai エネルギー管理プラットフォームが石油化学大手企業のエネルギー効率と環境パフォーマンスの向上を支援 enverus instant analyst がエネルギー企業の意思決定と業務効率の向上を実現 ai を活用したマイクログリッドが地域コミュニティのエネルギー回復力と公平性を促進 c3 ai エネルギー管理プラットフォームが大手鉄鋼メーカーの大幅なコスト削減と業務改善を支援

5.6 サプライチェーン分析

5.7 関税と規制の状況 プロセッサとコントローラ(hsn: 854231)に関連する関税 規制機関、政府機関、その他の組織 主要規制: AI IN ENERGY- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- 中南米

5.8 価格分析 主要企業の平均販売価格動向(再生可能エネルギー種類別) 指標価格分析(オファリング別) 2024年

5.9 技術分析 主要技術 – 会話型AI – エネルギーモデリングとシミュレーションツール – AutoML – MLOps 補助技術 – ブロックチェーン – エッジコンピューティング – センサーとロボット – サイバーセキュリティ – ビッグデータ – IoT 補助技術 – スマートグリッド – ロボット – 地理空間技術

5.10 特許分析 主要特許リスト

5.11 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2024-2025年の主な会議とイベント

5.15 エネルギー市場におけるAIの技術ロードマップ 短期ロードマップ(2023~2025年) 中期ロードマップ(2026~2028年) 長期ロードマップ(2029~2030年)

5.16 エネルギー市場におけるaiのベストプラクティス データの品質と統合を確保し、aiを活用した予知保全を採用する 利害関係者間のコラボレーションを促進する 拡張性と柔軟性を優先し、倫理的なaiの導入に注力する ai主導のエネルギー取引プラットフォームに投資する エネルギー予測と負荷管理のためにaiを導入する aiソリューションで顧客エンゲージメントを強化する

5.17 現在のビジネスモデルと新たなビジネスモデル エネルギー・アズ・ア・サービス(EaaS) 予知保全契約 AI主導の取引プラットフォーム グリッド柔軟性ソリューション サステナビリティ・アズ・ア・サービス 遠隔エネルギー監視・管理 グリーンファイナンスとAIを活用したクレジットスコアリング AIベースのエネルギー効率監査と改修サービス

5.18 エネルギー市場におけるAI:ツール、フレームワーク、手法

5.19 貿易分析(8542) プロセッサとコントローラの輸出シナリオ プロセッサとコントローラの輸入シナリオ

5.20 投資と資金調達のシナリオ

5.21 エネルギー市場におけるAI/Gen AIのインパクト エネルギー市場におけるAI/Gen AIのインパクト エネルギー分野におけるGen AIのユースケース

エネルギー市場におけるAI(提供製品別

6.1 導入サービス:市場促進要因

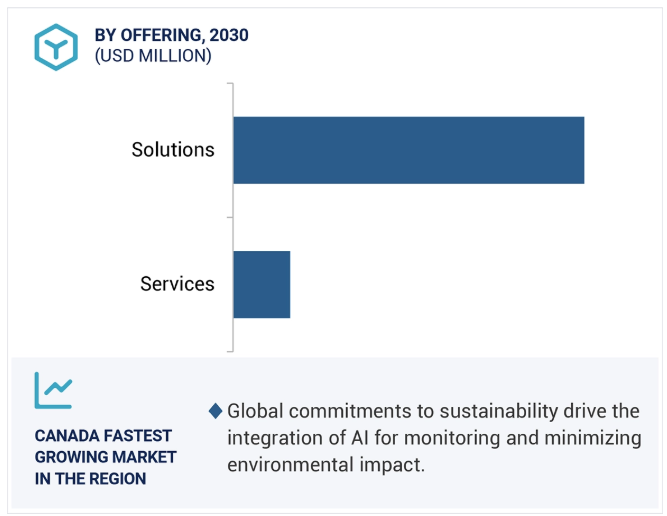

6.2 ソリューション 効率性、持続可能性、イノベーションを促進するエネルギーソリューションにおけるAI

6.3 サービス 継続的なモニタリング、メンテナンス、パフォーマンス最適化に重点を置いて市場を活性化 プロフェッショナルサービス – トレーニングとコンサルティング – システムの統合と導入 – サポートとメンテナンス マネージドサービス

エネルギー市場におけるAI(エネルギー種類別

7.1 導入エネルギータイプ: 市場牽引要因

7.2 従来型エネルギー モニタリングと運用最適化の強化が市場成長を促進する化石燃料-石炭-石油-天然ガス 原子力エネルギー その他の従来型エネルギー種類

7.3 再生可能エネルギー 市場成長を支える革新的ソリューションの優れたメンテナンス手法、資源配分、統合 太陽風力 水力発電 バイオマス その他再生可能エネルギー種類別

エネルギー市場におけるAI(種類別

8.1 導入タイプ: 市場牽引要因

8.2 実際の状況を模倣した合成データの生成型AIが市場を牽引する

8.3 より賢く、より速く、より適応性の高いソリューションでエネルギー・プロセスを変革するその他のAI AI技術 機械学習 自然言語処理 予測分析 コンピュータ・ビジョン

エネルギー分野のAI市場、用途別

9.1 導入アプリケーション:市場促進要因

9.2 エネルギー需要予測 予測される需要と供給を一致させ、リアルタイムの需要予測が市場成長を促進する。

9.3 グリッド最適化・管理 リアルタイムの監視、分析、制御により、エネルギー・ネットワークのインテリジェント・システム化を支援する。

9.4 エネルギー貯蔵の最適化 エネルギー需要の予測と貯蔵システムの性能異常の特定が市場成長を促進する。

9.5 再生可能エネルギー統合 効率と信頼性を確保するために、可変エネルギー源を電力網にシームレスに組み込む。

9.6 エネルギー取引と市場予測 業務の合理化と持続可能なエネルギー経済の育成に重要な役割を果たし、市場の成長を支える。

9.7 エネルギー持続可能性管理 エネルギー消費のリアルタイム監視が市場を牽引する

9.8 危機時のダウンタイムを最小化し、信頼性の高い電力を確保するための災害復旧・復興 需要の高まりが市場成長を促進する

9.9 その他の用途

エネルギーにおけるAI市場(エンドユーザー別

10.1 導入エンドユーザー別: 市場牽引要因

10.2 発電 コストの削減、持続可能性の強化、運用効率の向上が市場成長を促進する。

10.3 送電 弾力性があり、持続可能で安全なエネルギー・インフラが市場を牽引する。

10.4 配電 負荷需要のバランシングと故障のリアルタイム検知によるエネルギー配給の最適化が市場を押し上げる。

10.5 消費 エネルギー利用の最適化、コスト削減、持続可能性の向上が市場成長を促進する 商業 産業用

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9250