アトピー性皮膚炎臨床試験の世界市場規模/シェア/動向分析レポート:分子別(低分子、高分子)(2024 – 2030)

市場概要

世界のアトピー性皮膚炎臨床試験市場規模は、2023年には23.3億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)11.1%で成長すると予測されています。技術の進歩、アトピー性皮膚炎の罹患率の上昇、アトピー性皮膚炎を治療するための治療薬のパイプラインの増加、資金調達と投資の増加は、市場成長を促進する要因の一部です。さらに、製薬・皮膚科企業と受託研究者のコラボレーションにより、専門知識の共有、製品開発の加速、リスクの軽減が可能になり、業界の成長を促進しています。

アトピー性皮膚炎の有病率は世界的に上昇傾向にあります。罹患者数の増加により、効果的な治療法に対する需要が高まり、研究者や製薬会社は新しい治療法の開発に投資するようになりました。例えば、International Eczema Council Global Burden of Disease (GBD) 2022報告書によると、2022年には約2億2,300万人がアトピー性皮膚炎に罹患し、そのうち約4,300万人が1〜4歳の年齢層です。したがって、アトピー性皮膚炎の有病率の増加は、新規治療薬に対する需要を支える主要な要因の1つであり、市場の成長を増大させています。

さらに、この疾患を治療するための強力な治療薬のパイプラインが開発中です。複数の製薬・バイオ医薬品企業が、アトピー性皮膚炎を管理・治療するための革新的な医薬品の研究開発に多額の投資を行っています。例えば、サノフィは2023年6月、アトピー性皮膚炎を対象としたアムリテリマブの有望な第2b相データを発表しました。この結果は、アトピー性皮膚炎の治療におけるファースト・イン・クラスおよびベスト・イン・クラスの新規抗OX40リガンドモノクローナル抗体の有望な候補として、アムリテリマブを支持するものです。

さらに、製薬企業やCROの合併・買収が増加していることも、アトピー性皮膚炎治療薬の迅速な承認を後押しし、開発の成長を増大させる重要な要因となっています。しかし、COVID-19の大流行により、アトピー性皮膚炎分野に特化したスポンサー企業や受託製造業者は壊滅的な打撃を受けています。皮膚科業界全体としては、臨床試験の遅れやサプライチェーンの問題により、COVID-19のパンデミックによってかなりの損失に直面しています。しかし、2020年以降のスポンサー企業の投資増加により、開発企業は市場収益を回復。

市場の成長ステージは安定しており、成長ペースは加速しています。市場の特徴は、パイプラインの増加、規制への配慮、投資の増加、グローバル化、コスト優位性と専門能力を活用するための開発プロセスのアウトソーシングです。

技術革新の度合い: アトピー性皮膚炎の臨床試験業界では、アトピー性皮膚炎の生物学的製剤や標的治療薬の開発へのシフトが顕著であり、高度な技術革新が見られます。さらに、多くのバイオ製薬企業が高分子をベースとした薬剤の開発に注力しており、市場に新たな革新を促しています。

規制の影響: 厳しい規制基準や品質プロトコルが市場を支配しており、開発受託企業は製品の有効性と安全性を確保するために規制ガイドラインに従わなければなりません。

合併・買収(M&A)活動のレベル: 企業はパイプラインやポートフォリオを強化するために合併することがよくあります。市場のM&Aは安定的に増加しています。

市場の断片化: この業界の特徴は、市場の細分化が進んでいること。特定の技術や製品に特化することで、市場は細分化されています。

地域的拡大: 臨床試験のグローバル化、専門能力とコスト効率を活用したアウトソーシングの増加傾向も、業界の成長を支える大きな特徴です。製薬企業やバイオ医薬品企業は、市場での地位を強化し、最大限の経済圏に浸透させるため、世界中のCROと提携することで地域拡大を支援しています。

フェーズIIセグメントは2023年に47.1%のシェアで最大の市場収益を占めました。セグメントシェアが高いのは、主に第II相試験中の薬剤数が増加しているためです。さらに、第II相試験の開発コストはかなり高い。そのため、第II相試験への投資額は大幅に増加し、高いセグメントシェアを支えています。さらに、複数の製薬会社がこれらの医薬品の臨床開発に巨額の資本を投じています。例えば、トリベンティ・バイオは2023年10月、一次抗体プログラムであるTRIV-509の臨床開発を進めるため、シリーズAで9,200万米ドルの資金を確保しました。現在、前臨床段階にあるTRIV-509は、獲得した資金により、第IIa相臨床試験まで事業を継続する見込み。

フェーズIIIセグメントは、分析期間を通じて有利な成長率を目撃すると予想されています。このセグメントの高成長は、フェーズIII段階に入るアトピー性皮膚炎のパイプライン医薬品の数が増加していることが主な理由です。さらに、臨床パイプラインを拡大するためのバイオ医薬品企業間のパートナーシップの拡大も、このセグメントの成長を支える大きな要因です。さらに、科学の進歩、より良い治療法の必要性、強固な開発パイプライン、規制要件、患者中心のアプローチ、製薬業界の競争、この一般的な皮膚疾患に関連する課題に対処するための協力的な取り組みなどは、セグメントの成長を支える重要な要因の一部です。

北米が市場を支配し、2023年のシェアは35.3%。北米はアトピー性皮膚炎の臨床試験産業の成長に大きく貢献している地域の一つです。この地域には多数の製薬企業や皮膚科企業があり、開発活動の一部を受託サービスプロバイダーに委託しているため、市場の成長に寄与しています。

北米では米国が最大シェア。米国にはアトピー性皮膚炎患者を含む多くの人口が存在。特に多様な参加者グループを必要とする臨床試験を実施する上で、大規模な患者プールを確保できることは魅力的です。米国は、確立された臨床試験施設、研究機関、学術医療センターなど、強固な研究インフラを誇っています。このようなインフラが臨床試験の効率的な実施を促進し、スポンサーや治験責任医師にとって競争上の優位性を獲得できる魅力的な地域となっています。

アジア太平洋地域は市場の大幅な成長が見込まれます。多くの先進国がインド、中国、韓国などの国に臨床試験をアウトソーシングしているため、アジア太平洋地域は最も急成長している市場です。主要グローバル企業の間でアウトソーシングと研究開発活動のビジネスモデルが進化しており、インドや中国などの国々でCROが提供するコスト効率により、同地域での臨床試験サービス需要が増加すると予想されます。さらに、大規模かつ多様な患者プール、臨床試験のためのリクルート、確立された臨床インフラ、熟練した医療従事者の利用可能性が市場の成長を支えています。

加えて、この地域には多国籍製薬企業やバイオ医薬品企業、CROが存在し、欧米諸国と比較して臨床試験実施のコスト効率が高いことも、市場の成長機会を生み出しています。各国政府はアトピー性皮膚炎の臨床試験市場を促進するための取り組みを行っています。加えて、APAC地域には科学的・開発的専門知識が蓄積されつつあり、先端技術や質の高い臨床アウトソーシングサービスの迅速な導入が可能です。

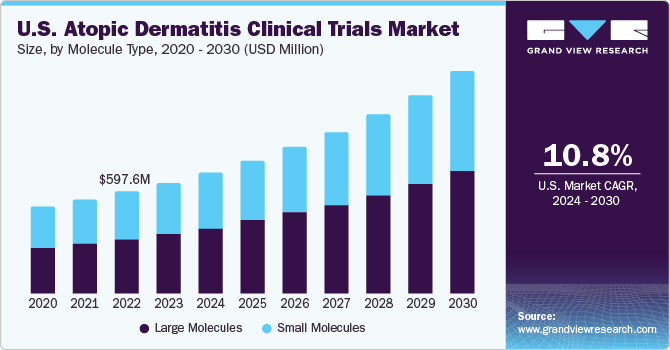

大規模分子が市場を牽引し、2023年の世界売上高の53.2%を占めました。この高い比率は、世界的なアトピー性皮膚炎や皮膚湿疹の罹患率の上昇を背景に、生物製剤の需要が増加しているためと考えられます。いくつかのバイオ医薬品企業は、アトピー性皮膚炎を治療するための治療薬パイプラインを拡充しています。例えば、Springer Nature Limitedが2022年に発表した記事によると、抗IL-13阻害剤トラロキヌマブ、IL-4Ra阻害剤デュピルマブ、JAK1/2阻害剤バリシチニブなどの生物学的製剤が欧州で承認されたほか、軽度から重度のアトピー性皮膚炎の治療薬として開発中の新規化合物が70種類以上あります。それゆえ、高分子のパイプラインが増加していることが、予測期間中の同分野の堅調なシェアと有利な成長率を支える主要因となっています。

低分子セグメントは、分析期間中に安定したCAGRを記録すると予測されています。低分子医薬品は、いくつかの剤形があるため、アトピー性皮膚炎を効果的に管理できる可能性があります。例えば、外用薬は塗布が非常に簡単であるため、患者集団全体でより高い需要があります。さらに、複数の製薬会社がこのような治療法の可能性を研究しており、これまでのところ、これらの開発で肯定的な結果が得られています。例えば、2022年にはアークティス・バイオセラピューティクス社が、アトピー性皮膚炎患者を対象としたホスホジエステラーゼ-4(PDE4)低分子阻害剤ロフルミラストクリーム外用剤の第III相臨床試験のトップラインで良好な結果を発表しました。同剤はNDA申請審査中であり、間もなく承認される見込み。

2023年の市場収益シェアは介入試験が71.1%と最大。同分野のシェアが高い主な理由は、臨床試験で採用される介入試験デザインが増加しているため。例えば、2022年のclinicaltrials.govによると、アトピー性皮膚炎の臨床試験の約60~70%は介入試験です。介入試験は、介入群(治療を受けている群)と対照群(プラセボや標準治療を受けている群)の比較を含む、コントロールされたデザインであることが多いです。さらに、アトピー性皮膚炎に関する臨床試験の数が増加していることも、同分野の成長を支える大きな要因となっています。

観察試験分野は、分析期間中、有利な成長率を示すと予想されています。アトピー性皮膚炎および湿疹製品に対する世界的な需要の高まりが、この分野の高い成長の主な要因です。さらに、このような症状の有病率の増加は、効果的な治療薬への需要を高め、セグメントの成長を増大させる主な要因の1つです。例えば、Global Burden of Disease (GBD)の推計によると、アトピー性皮膚炎は慢性の皮膚疾患であり、広く蔓延している非伝染性疾患です。アトピー性皮膚炎は、障害調整生存年数で非致死的疾患の15位を占め、すべての皮膚疾患の中でトップの座を占めています。主な影響は小児に顕著。

主要企業・市場シェア

市場で事業を展開する主要企業には、Charles River Laboratories、Imavita、REPROCELL Inc.、Oncodesign servicesなどがあります。

チャールズ・リバー・ラボラトリーズは、アトピー性皮膚炎の創薬プログラムを支援するため、様々なトランスレーショナル動物モデルを開発しています。これらのモデルには、Oxazolone誘発アトピー性皮膚炎、HDM誘発モデル、VD3アナログ誘発モデル(MC903)、Ovalbumin誘発モデルなどがあり、野生型および変異型マウスを使用しています。

イマヴィータは通常、皮膚科を含む様々な治療分野における研究をサポートするため、様々な前臨床サービスと動物モデルを提供しています。同社のアトピー性皮膚炎(AD)前臨床モデルには、オキサゾロン誘発AD前臨床モデル、IL23誘発AD前臨床モデルなどがあります。

BIOCYTOGEN、QIMA LTD、Novotechの新興市場参入企業の一部。

Biocytogen社は、アトピー性皮膚炎の実験方法として、野生型C57BL/6マウスとB-hIL4/hIL4RA二重ヒト化マウスモデルの両方を採用しています。

QIMA LTDは、数年前からアトピー性皮膚炎に特化した研究プログラムを提供しています。同社はこの取り組みを通じて、予測可能なin vitro薬理学的アッセイの作成と検証に成功しています。その目的は、薬剤開発中にこれらのアッセイを採用することで、臨床試験での減少を軽減することです。

アトピー性皮膚炎臨床試験の主要企業

チャールズ・リバー・ラボラトリーズ

イマヴィータ

リプロセル社

オンコデザイン・サービス

BIOCYTOGEN

QIMA LTD

ノボテック

レドキシス

シネオスヘルス

フック・ラボラトリーズLLC

2023年5月、サイエンス社は、成人および2歳の小児を対象とした中等度から重度のアトピー性皮膚炎に対するVTAMA(タピナロフ)クリーム1%の有効性と安全性を評価する二重盲検無作為化フェーズ3試験であるADORING 1の良好な結果を発表しました。

2023年3月、LEOファーマは、汎ヤヌスキナーゼ(JAK)阻害剤であるdelgocitinibクリームを、中等症から重症の慢性手湿疹(CHE)の治療薬として評価するDELTA 1ピボタル第3相臨床試験の良好な結果を発表しました。

2022年1月、米国食品医薬品局(FDA)はファイザーのCIBINQO(アブロシチニブ)を成人の中等度から重度のアトピー性皮膚炎の治療薬として承認しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査について、Grand View Research社は世界のアトピー性皮膚炎臨床試験市場レポートを分子タイプ、試験デザイン、フェーズ、地域に基づいて細分化しています。

分子タイプの展望(売上高、10億米ドル、2018年~2030年)

低分子

大型分子

試験デザインの展望(売上高、10億米ドル、2018年〜2030年)

介入試験

観察研究

フェーズ展望(売上高、10億米ドル、2018年~2030年)

フェーズI

フェーズII

第III相

フェーズIV

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 一次調査の詳細

1.5.1. 北米での一次インタビューデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域の一次インタビューデータ

1.5.4. 中南米における一次インタビューデータ

1.5.5. MEAにおける一次インタビューデータ

1.6. 情報・データ分析

1.6.1. データ分析モデル

1.7. 市場形成と検証

1.8. モデルの詳細

1.8.1. 商品フロー分析(モデル1)

1.8.2. アプローチ1:商品フローアプローチ

1.8.3. 親市場分析(モデル2)

1.8.4. アプローチ2:親市場分析

1.9. 二次情報源リスト

1.10. 一次情報源のリスト

1.11. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 アトピー性皮膚炎の臨床試験市場 アトピー性皮膚炎臨床試験市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. アトピー性皮膚炎の有病率の増加

3.2.1.2. 治療薬のパイプラインの増加

3.2.1.3. 資金調達と投資の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 臨床試験費用の高騰

3.2.2.2. 患者のリクルートとリテンションの問題

3.3. アトピー性皮膚炎の臨床試験市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. アトピー性皮膚炎の臨床試験市場 分子タイプの推定とトレンド分析

4.1. 分子タイプ市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. アトピー性皮膚炎の分子タイプ別臨床試験世界市場展望

4.4. 以下の市場規模・予測および傾向分析、2018年~2030年

4.4.1. 低分子

4.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

4.4.2. 大型分子

4.4.2.1. 2018~2030年の市場予測(百万米ドル)

第5章 アトピー性皮膚炎 アトピー性皮膚炎の臨床試験市場 試験デザインの推定と動向分析

5.1. 試験デザイン市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. アトピー性皮膚炎臨床試験の試験デザイン別世界市場展望

5.4. 以下の市場規模・予測および傾向分析、2018年~2030年

5.4.1. インターベンション

5.4.1.1. 2018年から2030年までの市場予測・推計(USD Million)

5.4.2. 観察

5.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. アトピー性皮膚炎の臨床試験市場 フェーズ推定とトレンド分析

6.1. フェーズ別市場シェア、2023年および2030年

6.2. セグメントダッシュボード

6.3. フェーズ別アトピー性皮膚炎臨床試験世界市場展望

6.4. 以下の市場規模・予測および傾向分析、2018年〜2030年

6.4.1. フェーズI

6.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

6.4.2. フェーズII

6.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

6.4.3. フェーズIII

6.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

6.4.4. フェーズIV

6.4.4.1. 2018~2030年の市場推定と予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-182-6

- 電源コードの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のインターベンショナル腫瘍学市場(2026年~2033年):技術別(アブレーション療法、塞栓療法)、処置別(腫瘍生検、血管内治療)、疾患別(肺癌、腎癌)、エンドユーザー別、地域別

- BMXバイク市場2025年(世界主要地域と日本市場規模を掲載):フリースタイルBMXバイク、レーシングBMXバイク

- 世界の高圧酸素療法市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2031年)

- 自動車用トルクツールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ガス空気圧縮機市場:グローバル予測2025年-2031年

- 豆加工ラインの世界市場2025:種類別(給餌機、エアフィルター、洗濯機、コンベヤーベルト、スライサー、その他)、用途別分析

- 世界の精密収穫の世界市場規模は2030年までにCAGR 6.7%で拡大する見通し

- 水素化ホウ素ナトリウムの中国市場:粉末タイプ、溶液タイプ、顆粒タイプ、ペレットタイプ

- マネージドセキュリティサービスの世界市場規模は2030年までにCAGR 11.1%で拡大する見通し

- 世界のキャストポリプロピレン(CPP)印刷フィルム市場・予測 2025-2034

- ヘルプデスク自動化市場レポート:製品タイプ別(インシデント管理システム、ナレッジベースシステム、セルフサービスパスワード再設定、その他)、導入形態別(クラウドホスト型、オンプレミス型)、組織タイプ別(大企業、中小企業)、業種別(IT・通信、BFSI、政府、教育、医療、製造、自動車、小売、その他)、地域別(2024年~2032年