世界の自動車用アルミニウム市場~2032:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

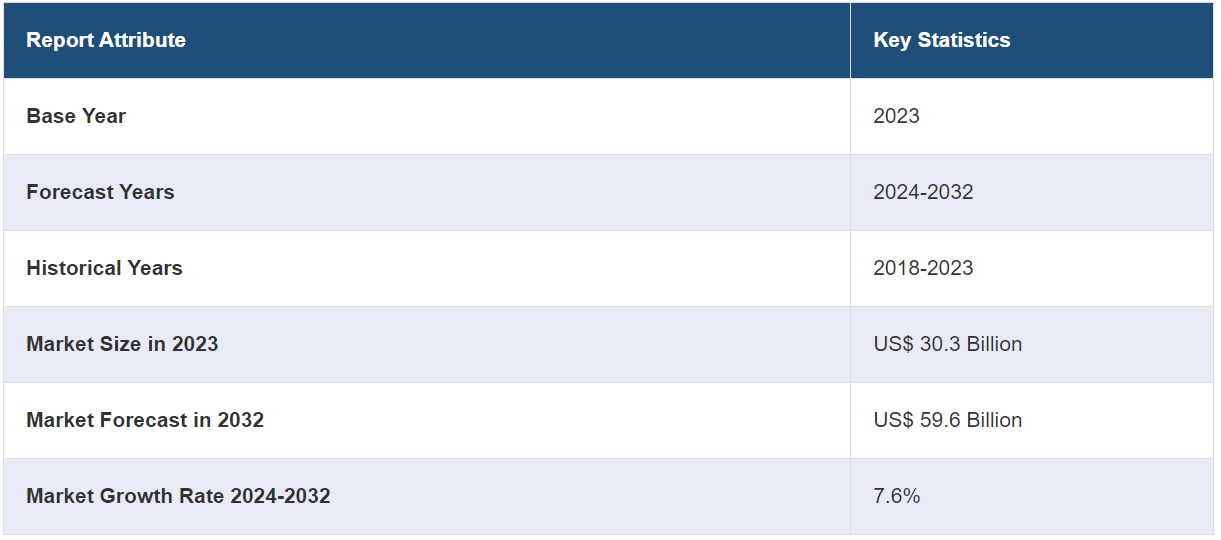

世界の自動車用アルミニウム市場規模は、2023年に303億米ドルに達しました。IMARC Groupは、2032年までに市場規模が596億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.6%になると予測しています。軽量の高級車のニーズの高まり、気候変動に対する意識の高まり、OEMとアルミニウム供給業者間のパートナーシップの増加は、市場を推進する主な要因のいくつかです。

自動車用アルミニウムは自動車の製造に使用されます。軽量性、強度、耐食性に優れ、自動車のさまざまな用途に最適です。自動車の重量を軽減することで燃費を向上させ、温室効果ガスの排出量を削減することができます。また、リサイクル性も非常に高く、他の素材と比較して環境にやさしい選択肢です。自動車のフレーム、ホイール、ラジエーター、ボディパネルに使用できます。

急速な都市化と所得水準の上昇により、軽量の高級車のニーズが高まっていることが、世界中の市場の成長を後押ししています。さらに、気候変動に対する意識の高まりにより、自動車メーカーはアルミニウムなどの持続可能な素材を選ぶようになっています。また、OEM(オリジナル・イクイップメント・メーカー)とアルミニウム供給業者とのパートナーシップの増加も市場に好影響を与えています。これ以外にも、温室効果ガスの排出を最小限に抑える自動車の生産を促進するために、多くの国々の政府当局が実施している施策が市場の成長を後押ししています。さらに、安全性の向上と炭素排出量の削減を目的として、自動車の製造に二次アルミニウムやリサイクルアルミニウムの採用が増加していることも、市場の成長を後押ししています。

自動車用アルミニウム市場の動向/推進要因:

燃費効率の高い自動車に対するニーズの高まり

世界的に厳格化されている燃費および排ガス基準は、自動車用アルミニウムの需要増加の大きな推進要因となっています。各国政府は二酸化炭素排出量の削減に向けて意欲的な目標を設定しており、自動車メーカーは燃費を向上させる軽量素材を模索せざるを得なくなっています。アルミニウムは従来のスチールよりも大幅に軽量であるため、車両設計における軽量化につながります。車両が軽量化されれば、燃料消費量と排出ガスが削減され、メーカーは規制基準を遵守しやすくなります。この環境にやさしい持続可能なソリューションは、シャーシからパワートレインシステムに至るまで、現代の自動車部品の一般的な選択肢となりつつあります。

高まる安全性への懸念

安全性に対する関心の高まりに伴い、強度と軽さを兼ね備えたアルミニウムのユニークな組み合わせが注目を集めています。アルミニウムは、余分な重量を増やすことなく構造剛性を強化できるため、ハンドリング性能の向上と衝突安全性の強化につながります。自動車メーカーは、車体フレーム、ロールケージ、クラッシャブルゾーンなどの重要な部分にアルミニウムを採用することで、この利点を活かしています。アルミニウムは、より安全な自動車を求める消費者ニーズに応えるとともに、厳しい安全基準にも適合しているため、自動車業界におけるアルミニウムの需要をさらに押し上げています。

電気自動車(EV)の販売台数の増加

電気自動車(EV)の販売台数の増加も、自動車用アルミニウムの需要を促進する重要な要因となっています。EVは、1回の充電での走行距離を最大限に伸ばすために軽量素材を必要とします。従来のスチールなどの金属はかなりの重量を加えるため、車両の走行距離が制限されてしまいます。電気自動車にアルミニウムを使用することで航続距離を延ばすことができるため、バッテリーケース、車体構造、その他の主要部品に最適な素材となります。 政府や消費者が持続可能な輸送手段を求める傾向が強まるにつれ、電気自動車におけるアルミニウムの使用は今後も増加していくと予想されます。

自動車用アルミニウム産業のセグメント化:

IMARC Groupは、世界の自動車用アルミニウム市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品形態、車両タイプ、用途に基づいて市場を分類しています。

製品形態別の内訳:

鋳造アルミニウム

ダイカスト

永久鋳型鋳造

砂型鋳造

圧延アルミニウム

アルミニウム板

アルミニウムシート

アルミニウム箔

押出アルミニウム

市場を支配する鋳造アルミニウム

このレポートでは、製品形態別に市場の詳細な内訳と分析を提供しています。これには、鋳造アルミニウム(ダイカスト、永久鋳型鋳造、砂型鋳造)、圧延アルミニウム(アルミニウム板、アルミニウムシート、アルミニウム箔)、押出アルミニウムが含まれます。報告書によると、鋳造アルミニウムが最大のセグメントを占めています。 自動車産業における鋳造アルミニウムは主に、ダイカスト、永久鋳型鋳造、砂型鋳造の3つの工程で製造されています。 ダイカストは最も一般的な方法で、高圧で溶融アルミニウムを型に注入します。 この技術は複雑な形状の製造に最適で、一般的にエンジンケースやトランスミッションハウジングなどの部品に使用されます。永久鋳型鋳造では、通常は鋼鉄や鉄でできた再利用可能な鋳型を使用し、ホイールなど、より高い強度を必要とする部品の製造にしばしば採用されます。最も古い鋳造方法である砂型鋳造では、砂型を使用してアルミニウムを成形します。このプロセスは、一般的に大型の部品や、エンジンブロックなど、精度がそれほど必要でない部品に用いられます。

車両タイプ別内訳:

乗用車

小型商用車(LCV)

大型商用車(HCV)

乗用車が市場で最大のシェアを占めている。

車両の種類に基づく市場の詳細な内訳と分析も、このレポートで提供されている。 これには、乗用車、小型商用車(LCV)、大型商用車(HCV)が含まれる。 レポートによると、乗用車が最大の市場シェアを占めている。 乗用車では、燃費の向上と排出ガスの削減を目的として、自動車用アルミニウムが広く使用されている。この素材は、さまざまな部品で鋼鉄などのより重い金属に代わる場合が多くあります。アルミニウムは一般的に、車両のフレーム、ボディパネル、ホイール、場合によってはエンジンブロックの製造に使用されています。アルミニウムを使用することで、強度と安全性を維持しながら燃費を向上させることができます。電気自動車やハイブリッド車への注目が高まる中、アルミニウムの軽量特性はバッテリー寿命の延長にも貢献しており、これが現代の乗用車に最適な素材である理由となっています。

小型商用車(LCV)には、主に貨物輸送に使用されるバン、ミニバン、小型トラックなどが含まれます。 LCVでは、耐久性、積載能力、燃費効率が重視されます。これらの目標を達成するために、トラックの荷台、フレーム、場合によってはボディパネルなど、さまざまな部分にアルミニウムが使用されています。 耐食性という特性により、特に過酷な環境にさらされたり腐食性の物質を運搬したりする車両では、長期間の使用に理想的です。 また、アルミニウムは車両の重量を軽減することで積載能力を高めることにも役立ち、商用車としての効率性を高めます。

バス、大型トラック、トレーラーなどの大型商用車(HCV)は、乗用車や小型商用車とは異なる要件があります。 高い耐久性と長距離輸送に耐える積載能力が求められます。 ホイール、燃料タンク、キャビン内の構造部品などのコンポーネントは、耐久性を損なうことなく軽量化を図るためにアルミニウム製とすることがあります。 軽量化により、積載能力の向上と燃費の改善が可能となり、これらは商用車としての実現可能性を左右する重要な要素です。

用途別内訳:

パワートレイン

ピストン

エンジンブロック

燃料システム

ヒートシールド

熱交換器

シャーシおよびサスペンション

サスペンション部品

ホイール

ステアリングシステム

ブレーキシステム

車体

車体構造

ルーフおよびトリム

車内インテリア

取り付け部品

パワートレインが市場を独占

本レポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、パワートレイン(ピストン、エンジンブロック、燃料システム、ヒートシールド、熱交換器)、シャシーおよびサスペンション(サスペンション部品、ホイール、ステアリングシステム、ブレーキシステム)、車体(車体構造、ルーフおよびトリム、車内、取り付け部品)が含まれます。本レポートによると、パワートレインが最大のセグメントを占めています。自動車のパワートレインでは、アルミニウムは重量に対する強度が高く、放熱特性に優れていることから、幅広い用途で使用されています。アルミニウム製のピストンは軽量であるため、慣性を低減し、エンジンレスポンスを向上させることができます。エンジンブロックもアルミニウム製が増えており、車両全体の重量を軽減して燃費の向上に貢献しています。燃料システムでは、アルミニウム製燃料タンクや燃料配管は、鋼鉄製よりも耐食性に優れ、軽量です。ヒートシールドや熱交換器は、アルミニウムの優れた熱伝導性により、熱を効率的に管理でき、車両の性能と耐久性が向上します。

シャーシとサスペンションシステムは、車両の性能と安全性にとって非常に重要です。アルミニウムは強度が高く軽量であるため、これらのシステムにおけるさまざまな部品の製造に頻繁に使用されています。サスペンション部品では、アルミニウムはバネ下重量を軽減し、車両の操縦性と乗り心地を向上させます。アルミニウム製のホイールは軽量であるだけでなく、放熱性も高いため、ブレーキ性能が向上します。アルミニウム製部品を使用したステアリングシステムは操作が容易で、より快適な運転体験を提供します。また、アルミニウムはブレーキシステムにもますます使用されるようになっており、その放熱特性は効果的なブレーキの維持に非常に有益です。

車体におけるアルミニウムの役割は、自動車業界に変革をもたらしています。 車体構造にアルミニウムを使用することで、構造の完全性を損なうことなく軽量化を実現することができます。 これは、軽量化がバッテリーの寿命を延ばすことにつながる電気自動車やハイブリッドカーにとって特に重要なことです。 ルーフやトリムに関しては、アルミニウムは耐食性などの機能的な利点に加え、洗練されたモダンな美しさを提供します。また、ダッシュボード、ドアパネル、シートフレームなどの車内インテリアにもアルミニウムを使用することで、軽さと上質な感触のバランスを実現することができます。ドア、ボンネット、トランクリッドなどの取り付け部品は、機能性と安全性を維持しながら軽量化を図るため、アルミニウム製がますます増えています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、最大の自動車用アルミニウム市場シェアを占めている

市場調査レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

電気自動車(EV)の販売増加は、アジア太平洋地域における市場成長を後押しする主な要因のひとつです。さらに、複数のアルミニウム生産施設の存在感が高まっていることも、同地域の市場成長に寄与しています。この他にも、研究開発(R&D)活動の増加が、同地域の市場に好影響を与えています。

北米では、製造施設の充実、政府の施策、技術進歩などにより、安定した成長が見込まれています。

競合状況

大手企業は、引張強度と疲労寿命を向上させた高強度アルミニウム合金を開発しており、これは重要な構造部品に最適であり、メーカーは安全性や耐久性を犠牲にすることなく、より薄く軽い部品を作成することができます。また、大手企業は、自動車用アルミニウム部品の設計にCAD(コンピュータ支援設計)技術も利用しています。これにより、エンジニアは特定の用途に合わせて素材の特性を最適化することができ、より軽量で耐久性の高い部品を実現することができます。さらに、大手企業は、アルミニウムの軽量性と他の素材の強度を併せ持つ炭素繊維複合材や高強度鋼などの他の素材とアルミニウムを組み合わせる取り組みも行っています。これは、軽量性と極めて高い耐久性を併せ持つ部品の製造に特に有効であり、重量がバッテリー寿命に影響を与える電気自動車などの分野で役立ちます。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Alcoa Inc.

Novelis

Rio Tinto Alcan

Constellium

BHP

AMG Advanced Metallurgical

UACJ Corporation

Norsk Hydro ASA

Dana Holding Corporation

Progress-Werk Oberkirch AG

Jindal Aluminium

Kaiser Aluminum

Lorin Industries

Tenneco Inc.

ElringKlinger AG

ThermoTec Automotive

最近の動向:

2021年、Constelliumは最近発表されたフォードの全電気自動車F-150ライトニングにアルミニウム構造部品を供給すると発表しました。

2022年、Norsk Hydro ASAはデンマークのトナーにある事業に3億ノルウェークローネを投資し、新しい自動車用押出プレスを導入しました。この新しい12インチ、6000トンの押出プレスは、ヨーロッパの自動車およびEV市場に貢献します。

2023年、ノベリスは最近、大量の高強度アルミニウム自動車部品を製造できる工程に対する業界の需要に応えることを目的とした、新しいロール成形開発ラインの立ち上げを発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の自動車用アルミニウム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品形態別市場内訳

6.1 鋳造アルミニウム

6.1.1 市場動向

6.1.2 主要種類

6.1.2.1 ダイカスト

6.1.2.2 永久鋳型鋳造

6.1.2.3 砂型鋳造

6.1.3 市場予測

6.2 圧延アルミニウム

6.2.1 市場動向

6.2.2 主要種類

6.2.2.1 アルミニウム板

6.2.2.2 アルミニウム板

6.2.2.3 アルミニウム箔

6.2.3 市場予測

6.3 押出アルミニウム

6.3.1 市場動向

6.3.2 市場予測

7 車両タイプ別市場

7.1 乗用車

7.1.1 市場動向

7.1.2 市場予測

7.2 小型商用車(LCV)

7.2.1 市場動向

7.2.2 市場予測

7.3 大型商用車(HCV)

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 パワートレイン

8.1.1 市場動向

8.1.2 主要種類

8.1.2.1 ピストン

8.1.2.2 エンジンブロック

8.1.2.3 燃料システム

8.1.2.4 ヒートシールド

8.1.2.5 熱交換器

8.1.3 市場予測

8.2 シャシーおよびサスペンション

8.2.1 市場動向

8.2.2 主要種類

8.2.2.1 サスペンション部品

8.2.2.2 ホイール

8.2.2.3 ステアリングシステム

8.2.2.4 ブレーキシステム

8.2.3 市場予測

8.3 車体

8.3.1 市場動向

8.3.2 主要種類

8.3.2.1 ボディ構造

8.3.2.2 ルーフおよびトリム

8.3.2.3 車内

8.3.2.4 取付部品

8.3.3 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2105