自動車エンジニアリングサービスアウトソーシングの世界市場規模は2030年までにCAGR 10.3%で拡大する見通し

市場概要

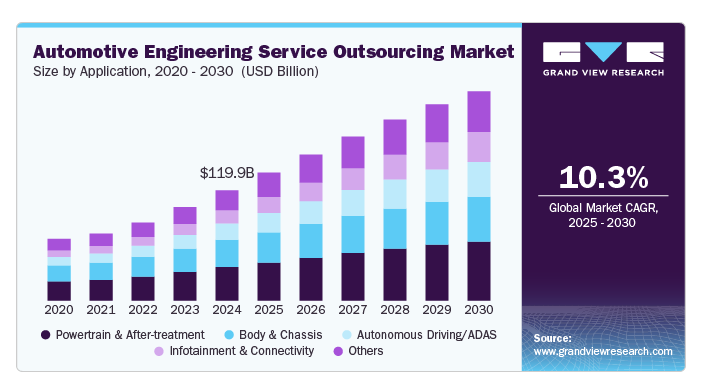

自動車エンジニアリングサービスアウトソーシングの世界市場規模は2024年に1198億9000万米ドルと推定され、2025年から2030年までの年平均成長率は10.3%と予測されています。自動車メーカーによる高度で強化された接続ソリューションへの急速な需要が、自動車エンジニアリングサービスアウトソーシング(ESO)市場の成長を牽引しています。同様に、ナビゲーション、スマートインフォテイメント、乗客の安全性、遠隔診断などの拡張コネクティビティ・ソリューションに対する需要の高まりも、市場拡大に拍車をかけています。エンジニアリング・サービス・プロバイダー(ESP)が、車両測位、コネクテッド・カー、ガイダンス・システムなどの研究開発(R&D)や製品イノベーションを提供する技術力を高めていることが、市場の成長を後押しする見込みです。さらに、有害ガスの排出を削減するためのグリーンカーの導入に向けた政府の取り組みが活発化していることも、市場の成長を後押ししています。

自動車ESO業界は、機械的サービスの提供から、人工知能(AI)、モノのインターネット(IoT)などの先進技術ソリューションの統合へと発展してきました。自動車における情報技術(IT)の急速な統合に伴い、高度なサービスが増加し、通勤目的を達成し、消費者に快適性、安全性、使いやすさを提供するようになりました。ブルートゥースやWLAN(ワイヤレス・ローカル・エリア・ネットワーク)接続、ナビゲーション・システム、アプリ接続、センサーからの自動車情報など、ITによって様々な機能が強化されました。エンジニアリング・サービス・プロバイダー(ESP)からサービスを調達するようになった当初、自動車業界は標準化、同期化、精度、継続性、互換性を組み合わせて大量生産することに重点を置いていました。顧客の要求のパラダイムシフトに伴い、企業は現在、自動車生産エンジニアリングサービスのマスカスタマイゼーションを提供することに重点を置いています。

OEM(相手先ブランド製造)のデジタル化志向の高まりは、自動車ESO市場の成長機会をもたらすと予想されます。これは、エンドユーザーがより技術的なソリューションにパラダイムシフトしているためです。自律走行車、コネクテッドカー、電気自動車、共有自動車(ACES)ディスラプションは、消費者の自動車とのインタラクションやエクスペリエンスを向上させる高度なモビリティ標準を可能にするため、市場の主要プレーヤーが採用しているデジタル化モデルです。自律走行は、歩行者検知、衝突警告などを含む先進運転支援システム(ADAS)を通じて進化。コネクテッド・システムは、クラウドやエッジで、増え続けるエンドポイント・センサーのデータ処理を可能にし、車両の信頼性と乗客の安全性を高め、車両効率を高め、メンテナンス・スケジュールを可能にし、スマートシティのプランナーや他の道路利用者に移動に関する情報を提供します。

有害な排出ガスを削減する環境に優しい自動車の急速な生産に起因。安全で軽量な車両構造に対する需要の高まりが、シャーシの需要を牽引しています。さらに、排出ガスを削減し燃費を向上させる高強度アルミニウム、複合材料、鋼鉄などの軽量材料の開発をサポートする先端材料と製造技術の需要が、ESOプロバイダーの需要を促進しています。ESOプロバイダーは、アディティブ・マニュファクチャリング(3Dプリンティング)、ホットスタンピング、精密溶接など、専門的なエンジニアリング技術を必要とする技術を提供するため、これらの材料の開発と車体やシャーシへの統合において重要な役割を担っています。

自律走行/ADAS分野の成長は、消費者の自律走行志向の高まりに起因しており、AIとMLの統合における継続的な技術開発がこれを後押ししています。これらの技術は、リアルタイムで環境を認識、分析、対応する車両の能力を高める自律走行用の高度なアルゴリズムの開発を可能にします。さらに、レーダー、LIDAR、カメラ、超音波センサーなどのセンサー技術の進歩が自律走行車の需要を押し上げ、ESOプロバイダーに大きなビジネスチャンスをもたらしています。さらに、自動車メーカー各社は競争の激しい市場で自社製品を差別化するため、自律走行技術やADAS技術の導入にますます注力しており、その結果、エンジニアリング・アウトソーシング・サービスの需要が増加し、同分野の成長に寄与しています。

2024年には、パワートレイン・後処理部門が市場をリードし、世界売上高の61%以上を占めました。成長の要因は、石油やガソリンを燃料とする内燃機関(ICE)に代わるパワートレインの電動化であり、二酸化炭素排出による環境への影響を最小限に抑えることができます。OEMによるパワートレイン技術への多額の投資は、パワートレイン・後処理セグメントにプラスの影響を与えています。さらに、排出ガスに関する規制シナリオが厳しくなっていることも、これらの基準に準拠するための先進的なパワートレインと後処理ソリューションの需要を促進しています。また、電気自動車に対する需要の高まりも、電気パワートレイン、バッテリー管理システム、電気ドライブトレインの開発に広範なエンジニアリングサービスを必要とするため、このセグメントの成長を後押ししています。

インフォテインメント&コネクティビティ分野は、今後数年間で大きく成長すると予測されています。これは、自動車に高度なデジタルソリューションを組み込むというエンドユーザーのニーズが高まっているためです。コネクテッドカーは、映画、ソーシャルメディア、音楽、音声コントロールなどの機能を提供するため、ESPに将来性をもたらします。さらに、AI、機械学習、音声認識などの先進技術の統合により、インフォテインメント・システムはより直感的で応答性が高くなり、これらの機能に対する需要が高まっています。IoTは、コネクテッドカーが他の装置やサービスと通信することを可能にし、リアルタイムデータ、車両診断、遠隔操作機能を備えたインフォテインメントシステムを強化し、セグメント全体の成長に大きく貢献しています。

2024年の市場収益シェアはプロトタイピングセグメントが最大。このセグメントの成長は、アセンブリ、特定の部品、または自動車全体のモデルのプロトタイプを設計するために、自動車業界が3D印刷技術などの先進技術の採用を増やしていることに起因しています。3Dプリンティング技術により、メーカーはプロトタイプの抜け穴を素早く特定し、タイムリーに是正措置を講じることができ、コスト効率の高いアプローチをサポートします。さらに、プロトタイピングにより、設計の反復と検証を迅速に行うことができるため、製品開発サイクルの短縮が可能になります。このサービスに対する需要の高まりは、自動車ESOプロバイダーにとって有利な成長見通しとなり、市場成長に貢献します。

設計分野は、自動車メーカーによる先進機能開発への投資増加により、今後数年間で大きな成長が見込まれます。高度なコンピュータ支援設計(CAD)、バーチャルリアリティ(VR)技術、高度で効率的な車両設計プロセスを促進するシミュレーションソフトウェアなど、高度な設計ツールに対する需要の高まりは、ESOプロバイダーに大きなビジネスチャンスをもたらしています。人間工学に基づいたインテリア、高度なインフォテインメントシステム、直感的なインターフェースなど、最新の車両設計を通じてユーザーエクスペリエンスの向上を目指す自動車メーカーのシフトが、設計プロセスの専門知識を提供するESOプロバイダーへの需要を促進しています。

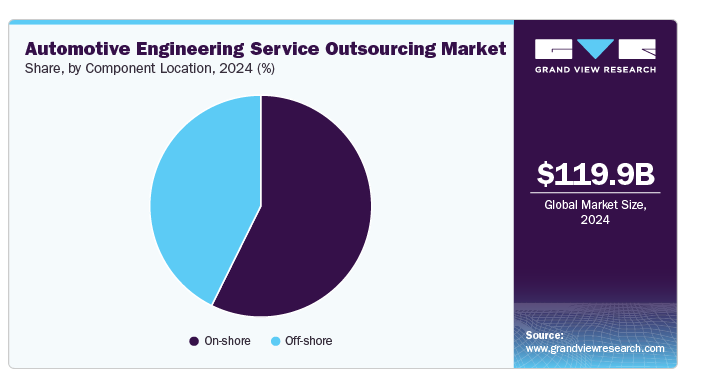

2024年の市場収益シェアはオンショア部門が最大。オンショア拠点では、自動車設計、テスト、検証、規制対応に関する専門的なエンジニアリング知識を持つ熟練労働力を利用できる場合が多い。さらに、オフショア拠点と比較して、知的財産権の法的保護が強化されています。異国のESPと取引する際には、時間帯の違い、言語の壁、法規制などの課題があるため、OEMは他国からのアウトソーシングを制限され、オンショアセグメントの需要が大幅に増加する要因となっています。さらに、自動化技術やセルフサービス・ソリューションの採用が増加していることも、自動車OEMがオンショアのエンジニアリング・サービス会社に支援を求めることを後押ししています。

オフショアセグメントは予測期間中に大きなCAGRを示すと予測されています。自動車メーカーが複雑なエンジニアリングサービスを人件費の安い地域にアウトソーシングしようとする傾向が強まっているため、自動車用ESO市場におけるオフショア傾向は拡大しています。オフショアの熟練エンジニアを活用することで、自動車メーカーはR&D、CAD、ソフトウェア統合などの分野で品質を維持しながらコストを削減できるメリットがあります。インドや東南アジアのような新興市場は、その人材プールと技術的専門知識の増加により、この傾向をリードしています。このようなオフショア・アウトソーシングへのシフトは、技術革新とコスト効率が最重要視される、急速に進化する自動車業界の需要に対応するのに役立っています。

北米の自動車エンジニアリングサービス・アウトソーシング市場は、2024年に21%以上の売上シェアを占めました。この市場を牽引しているのは、急速な技術進歩と電気自動車および自律走行車の導入拡大です。同地域では技術革新と研究開発が重視されているため、企業は競争に打ち勝つために専門的なエンジニアリングの専門知識を求めており、競争環境は激化しています。また、市場関係者はサービスや製品を定期的に更新し、顧客により良いアウトソーシング体験を提供しています。

アメリカの自動車エンジニアリングサービスアウトソーシング市場は、2025年から2030年にかけて年平均成長率(CAGR)で成長する見込みです。市場成長の原動力となるのは、技術の急速な進歩と自動車セクターにおける技術革新の強力な推進力です。電気自動車(EV)、自律走行、コネクティビティが重視される中、アメリカの自動車会社は、製品開発サイクルの加速、最先端技術の統合、急速に進化するグローバル市場での競争力維持のため、ESOプロバイダーとの提携をますます進めています。

ヨーロッパの自動車エンジニアリングサービスアウトソーシング市場は、予測期間中に大きな成長が見込まれます。同地域の市場は、より環境に優しく持続可能な自動車技術の採用を奨励する欧州連合(EU)が課す厳しい環境規制により、著しい成長を遂げています。電気自動車(EV)や自律走行車(AV)に向けた強力な推進力により、専門的なエンジニアリングサービスのニーズが高まっています。

アジア太平洋地域の自動車エンジニアリングサービス・アウトソーシング市場は、2024年に43.77%の売上高シェアを占め、予測期間中に最も高いCAGRを記録すると予測されています。この背景には、中国における電気自動車の急速な普及があります。政府が排出ガスの最小化や削減、グリーン技術の導入に力を入れているため、同地域の自動車会社は専門的なエンジニアリングの専門知識を求めてアウトソーシングする傾向にあります。自動車技術革新を支持する政府の政策と、熟練した労働力、費用対効果の高いエンジニアリングソリューションが、自動車ESO市場を後押ししています。

主要企業・市場シェア

堀場製作所、IAV、ITK Engineering GmbH Kistler Group、P3 group GmbH、RLE International Groupなど、自動車エンジニアリングサービスアウトソーシング市場の主要企業は、顧客基盤の拡大と競争優位性の獲得に積極的に取り組んでいます。そのために、パートナーシップ、M&A、提携、新製品や新技術の開発など、さまざまな戦略的イニシアチブを推進しています。このような積極的なアプローチにより、市場での存在感を高め、進化するセキュリティニーズに対応したイノベーションを実現しています。

RLEインターナショナル・グループは、自動車メーカーやサプライヤーに専門的なエンジニアリング、設計、コンサルティングサービスを提供する自動車エンジニアリング・サービス・アウトソーシング(ESO)市場の大手企業です。車両開発、e-モビリティ、軽量設計などの分野におけるイノベーションに注力し、顧客の持続可能性と効率性の目標達成を支援しています。テクニカルセンターのグローバルネットワークにより、RLEインターナショナルはパワートレインからインテリアまで、さまざまな自動車エンジニアリング領域でOEMやティア1サプライヤーをサポートしています。また、その専門知識は法規制の遵守や安全性に関するコンサルティングにも及び、自動車技術革新の推進における重要なパートナーとして位置づけられています。

P3グループGmbHは、自動車エンジニアリングサービスアウトソーシング(ESO)市場で著名なプレーヤーであり、専門的なエンジニアリング、コンサルティング、デジタルトランスフォーメーションサービスの提供で知られています。同社は、電動化、自律走行、コネクティビティ・ソリューションに重点を置き、自動車メーカーやサプライヤーが業界の先端技術へのシフトに対応できるよう支援しています。グローバルな事業展開とプロジェクト管理およびシステム統合の専門知識により、P3 Groupは開発プロセスの最適化、車両システムの強化、業界標準へのコンプライアンスの確保においてお客様をサポートします。P3グループのコンサルティングサービスは、その技術力と相まって、自動車分野におけるイノベーションと効率化を推進する戦略的パートナーとして位置づけられています。

以下は、自動車エンジニアリング・サービス・アウトソーシング市場の主要企業です。これらの企業は総計で最大の市場シェアを誇り、業界のトレンドを決定づけます。

AKKA

Altair Engineering Inc.

Alten Group

Altran (Capgemini Engineering)

ARRK Product Development Group Ltd.

ASAP Holding Gmbh

AVL List GmbH

Bertrandt AG

EDAG Group

ESG Elektroniksystem- und Logistik-GmbH

FEV Group GmbH

Horiba, LTD.

IAV

ITK Engineering GmbH Kistler Group

P3 group GmbH

RLE INTERNATIONAL Group

2024年6月、株式会社堀場製作所は、様々なバッテリー試験要件に対応するために設計されたSTARS Batteryソフトウェアを発表しました。HORIBAのSTARS Automationプラットフォームは、試験自動化のための汎用プラットフォームであり、モビリティ分野における数多くの試験タスクに対応する豊富なツール群を提供します。STARS BatteryをSTARS Automationに組み込むことで、HORIBAはバッテリーの性能試験や寿命試験を実施するための専用アプリケーションを提供できるようになりました。

2024年5月、ベルトラントAGは、最先端技術と革新的な製品に基づくエンジニアリングサービスの提供で知られるCENTUM SOLUTIONS, S.L.U.(センタム・デジタル)の買収を完了しました。この買収は、世界的なプレゼンスの拡大、デジタル機能の強化、革新的な取り組みの加速というBertrandt AGの目的に合致したものです。

2024年1月、EDAG Engineering GmbHは、オーストリアのSteyrとNeustiftに2つの新拠点を設立し、グローバルなプレゼンスを強化しました。SteyrとNeustiftの拠点はすでに2023年12月から稼働しており、車両開発とロボット工学の分野で幅広いサービスを提供しています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の自動車エンジニアリングサービスアウトソーシング市場を用途、サービス、場所、地域別に分類しています:

アプリケーションの展望(売上高、億米ドル、2018年~2030年)

自律走行/ADAS

ボディ&シャシー

パワートレインと後処理

インフォテインメント&コネクティビティ

その他

サービス展望(売上高、億米ドル、2018~2030年)

設計

プロトタイピング

システム統合

テスト

その他

ロケーションの展望(売上高、億米ドル、2018年~2030年)

オンショア

オフショア

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

南アフリカ

KSA

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車エンジニアリングサービスアウトソーシング市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. 自動車エンジニアリングサービスアウトソーシング市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 自動車エンジニアリングサービスアウトソーシング市場 アプリケーションの推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車エンジニアリングサービスアウトソーシング市場: アプリケーション動向分析、億米ドル、2024年および2030年

4.3. 自律走行/ADAS

4.3.1. 自律走行/ADAS市場の売上高推計と予測、2018年〜2030年(億米ドル)

4.4. ボディ&シャシー

4.4.1. ボディ&シャシー市場の2018年〜2030年の収益予測および予測(億米ドル)

4.5. パワートレインと後処理

4.5.1. パワートレインと後処理市場の売上高予測および予測、2018〜2030年 (億米ドル)

4.6. インフォテインメントとコネクティビティ

4.6.1. インフォテインメント&コネクティビティ市場の売上高予測および予測、2018〜2030年 (億米ドル)

4.7. その他

4.7.1. その他市場の収益予測および予測、2018〜2030年(億米ドル)

第5章. 自動車エンジニアリングサービスアウトソーシング市場 サービス推計と動向分析

5.1. セグメントダッシュボード

5.2. 自動車エンジニアリングサービスアウトソーシング市場: サービス動向分析、億米ドル、2024年および2030年

5.3. 設計

5.3.1. 設計市場の収益予測および予測、2018年~2030年 (億米ドル)

5.4. プロトタイピング

5.4.1. プロトタイピング市場の収益予測および予測、2018年〜2030年(億米ドル)

5.5. システム統合

5.5.1. システムインテグレーション市場の収益予測および予測、2018年~2030年(億米ドル)

5.6. テスト

5.6.1. テスト市場の収益予測および予測、2018年~2030年(億米ドル)

5.7. その他

5.7.1. その他市場の収益予測および予測、2018年~2030年(億米ドル)

第6章. 自動車エンジニアリングサービスアウトソーシング市場 所在地の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車エンジニアリングサービスアウトソーシング市場: 立地動向分析、億米ドル、2024年および2030年

6.3. オンショア

6.3.1. オンショア市場の売上高推計と予測、2018年〜2030年(億米ドル)

6.4. オフショア

6.4.1. オフショア市場の収益予測および予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-635-6