自動車補修塗料の世界市場規模は2030年までにCAGR 6.8%で拡大する見通し

市場概要

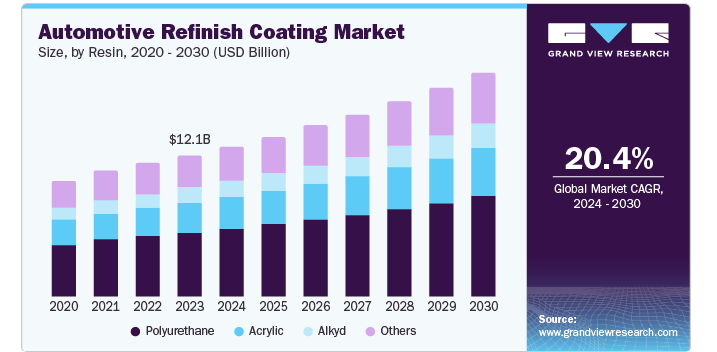

自動車補修塗料の世界市場規模は2023年に121億米ドルとなり、2024年から2030年までの年平均成長率は6.8%と予測されています。自動車の保有台数が増加しているため、事故や磨耗、外観の向上による修理や再仕上げサービスの需要が高まっています。さらに、自動車のカスタマイズやパーソナライズの傾向の高まりは、消費者が自動車のユニークな外観を求めるため、市場の成長に寄与しています。これにより、幅広い色、仕上げ、効果に対する需要が大幅に増加し、再仕上げコーティングの配合の進歩が促進されています。

世界的な自動車人口の平均年齢の上昇が市場を牽引しています。老朽化した車両は損傷を受けやすく、頻繁な修理や再塗装が必要になります。この側面は、北米やヨーロッパなど、自動車市場が確立している地域で特に顕著です。さらに、自動車の見た目の美しさへの注目が高まり、その外観を維持したいという願望が、高品質な再塗装塗料へのニーズの高まりにつながっています。消費者は、カスタマイズによって外観を向上させるために、自動車の改修にお金を使うことを厭いません。

厳しい環境規制は、自動車用再仕上げコーティング市場を形成する上で極めて重要です。揮発性有機化合物(VOC)の排出量削減が重視され、水性コーティングの開発が推進されました。このようなコーティングが普及する一方で、継続的な技術の進歩が市場をさらに押し上げています。

ポリウレタン分野が市場を支配し、2023年の収益シェアは44.9%。ポリウレタン樹脂は、卓越した柔軟性、耐久性、耐薬品性、耐摩耗性、卓越した光沢保持性を提供します。また、さまざまな表面に対して卓越した密着性を示し、仕上げが長持ちします。さらに、ポリウレタン・コーティングは紫外線や環境要因からの保護に優れているため、自動車の外装を保護するのに最適です。これらの特性により、さまざまな地域で幅広く使用され、圧倒的な市場シェアに貢献しています。

予測期間中、最も速いCAGRを記録すると予想されるのはアクリル樹脂セグメントです。アクリル樹脂は優れた色保持と光沢を示し、自動車の全体的な外観を向上させます。また、アクリル樹脂は環境負荷の少ない水性塗料を製造することが期待されるため、環境に優しい処方への注目が高まっていることも、この分野の拡大に大きな役割を果たしています。さらに、アクリル樹脂技術の進歩は性能と柔軟性を向上させ、自動車補修産業における潜在的な用途を広げています。

2023年の市場は溶剤型が優勢。溶剤型塗料は、優れた耐久性、接着性、環境要因への耐性を備え、高品質な仕上がりを実現します。これらのコーティング剤は、自動車産業にとって重要な優れた光沢、豊かな色彩、全体的な美観を提供する上で非常に効果的です。溶剤型塗料は、乾燥時間が短く、塗布が容易で、希望する仕上がりを効率的に実現できることから好まれています。さらに、自動車再塗装業界には溶剤型塗料を取り扱うためのインフラや専門知識が存在することも、溶剤型塗料の優位性を維持する要因となっています。

水性分野は予測期間中に最も速いCAGRを記録する見込み。ヨーロッパと北米の厳しい環境規制により、自動車業界はより環境に優しい塗料を使用しています。水性塗料は揮発性有機化合物(VOC)の排出量を削減し、こうした持続可能性に関するガイドラインに完全に適合しています。さらに、水性技術の進歩により、乾燥時間の短縮、耐久性の向上、優れたカラーマッチング能力など、性能が顕著に向上しています。さらに、溶剤系塗料の原料費が高騰しているため、水性塗料は経済的にも魅力的な選択肢となっています。これらの要因が、自動車補修用塗料業界における水性分野の成長を促進しています。

2023年の売上シェアはベースコートが最大。消費者は自分の車にユニークで個性的な外観を求めるため、様々なベースコートの色と仕上げに対する大規模な需要を生み出しています。自動車アフターマーケットの伝統が確立されていることで知られる北米やヨーロッパなどの地域では、カスタムペイント・プロジェクトにおけるベースコートの使用が顕著に増加しています。さらに、最高の色と深みを得るためにベースコートを必要とするメタリック、パール、その他の特殊効果塗料の需要の増加が、このセグメントの成長を促進すると予想されます。アジア太平洋地域は中間所得層が増加し、可処分所得が高くなっているため、消費者がよりファッショナブルでカスタマイズされた車を選ぶようになり、ベースコート製品に対するニーズが高まっています。

トップコートは予測期間中に大きなCAGRを記録する見込み。高品質な仕上げに対する消費者の嗜好の高まりと、丈夫で長持ちするコーティング剤への需要の高まりが、この分野の拡大を後押ししています。北米などの地域では、自動車の外観が重視され、過酷な天候が頻発するため、紫外線、傷、腐食に対して優れた防御力を発揮するトップコートへのニーズが高まっています。アジア太平洋地域では、都市人口の増加と自動車保有台数の増加により、自動車本来の外観を維持するための再塗装、特にトップコートのニーズが急増しています。さらに、自動車アフターマーケットがカスタマイズやパーソナライゼーションを重視するようになったことで、革新的なトップコート処方の機会が生まれ、このセグメントの成長に寄与しています。

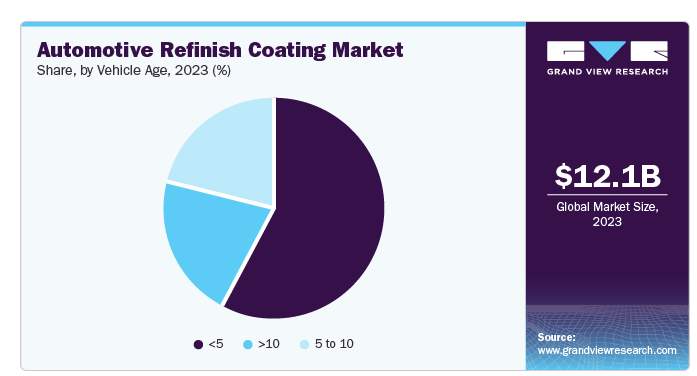

2023年、<5歳児セグメントが市場を支配 自動車のパーソナライゼーションとカスタマイズの人気は上昇傾向にあり、特に、自分の好みに合わせて車の外観を変更したい、あるいは事故後の再販価値を維持したいと考える新しい車の所有者の間で高まっています。この市場セグメントの成長に寄与すると予想される交通量の増加と車両損傷のリスクの高まりが、この傾向に拍車をかけています。

予測期間中、CAGRが最も速く成長すると予測されるのは5~10年セクターです。この分野は、定期的なメンテナンスと修理の必要性から大幅な上昇が見込まれます。表面の錆、色落ち、傷、ひび割れにより、古い車は塗装や再仕上げコーティングを必要とします。加えて、コーティングの塗布や装置の交換を通じて古い車を修復しようとする若者の熱意が高まっていることも、今後数年間で市場をさらに押し上げると予想されます。

北米の自動車再塗装市場は大きな成長が見込まれます。北米地域には大手自動車メーカーが存在し、アフターマーケットのインフラが確立していることが市場拡大に寄与しています。さらに、事故頻度の増加や厳しい気象条件の蔓延により、定期的な車両の修理や再塗装が必要となり、市場をさらに促進しています。

アメリカは自動車保有台数が多いため、自動車再塗装市場は今後数年で急成長が見込まれます。その大部分が修理・再塗装の適齢期を迎えており、再塗装用コーティングの安定した需要が求められています。さらに、アメリカの顧客の間でカスタマイズやパーソナライゼーションの傾向が強まっていることも、市場をさらに牽引しています。

2023年の売上高シェアは44.2%でアジア太平洋地域が市場を独占。これは、特に中国やインドなどの国々で自動車産業が盛んなためです。可処分所得の増加により、個人所有の自動車に対する需要が高まり、修理・再仕上げサービスに対する需要が増加しています。さらに、この地域では都市化が進み、道路が拡大しているため、事故の発生率が高く、補修用コーティング剤の需要を押し上げています。また、中国やインドなどの国々では既存の車両保有台数が多く、古い車両は定期的なメンテナンスや再塗装が必要なため、市場の原動力となっています。さらに、この地域は費用対効果の高いソリューションを重視しており、熟練工が揃っているため、自動車用再塗装コーティングの生産拠点として適しており、市場の成長にさらに貢献しています。

2023年、中国の自動車補修用塗料市場がアジア太平洋市場を席巻。成長の要因は、世界最大の自動車産業が活況を呈していること。急速な都市化と中間層の拡大が自動車所有の急増に拍車をかけ、自動車のメンテナンスや修理サービスのニーズが高まっています。さらに、中国の広範な道路網と交通渋滞の増加は事故の頻度を高め、リファインコーティングの需要を増大させています。さらに、中国の力強い経済拡大が自動車アフターマーケットを後押しし、自動車のカスタマイズやパーソナライズを選択する顧客が増え、再仕上げサービスの需要増につながっています。自動車産業に対する政府の好意的な政策と強固な国内製造基盤が、市場の成長軌道をさらに強化しています。

ヨーロッパの自動車再塗装市場は、自動車産業が確立していること、定期的な修理を必要とする古い自動車が相当数あること、自動車の外観が重視されていることから、2023年に有望な地域と認定されました。同地域では保険産業が確立しており、包括的な保険金請求プロセスがあるため、再仕上げコーティングのニーズは安定しています。さらに、特殊なコーティングや仕上げの需要が増加している背景には、車をカスタマイズするトレンドの人気が高まっていることがあります。ヨーロッパでは、厳しい環境法が環境に優しい水性再仕上げコーティングの創出を後押ししており、この地域の持続可能性への取り組みと一致しています。また、大手自動車メーカーが存在し、アフターマーケットのインフラが確立していることも市場の成長を後押ししています。

英国の自動車補修用コーティング市場は、自動車のカスタマイズやパーソナライゼーションのトレンドが高まり、特殊なコーティングや仕上げのニーズが高まっていることから、今後数年間で急成長が見込まれます。さらに、自動車のレストアが重視されるようになり、クラシックカー文化が台頭していることも、高品質の再仕上げ製品に対する需要を後押ししています。

主要企業・市場シェア

自動車補修用コーティング市場の主要企業には、BASF SE、Akzo Nobel N.V.、PPG Industries, Inc.、Axalta Coating Systemsなどがあります。各企業は、業界の競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業は研究開発、技術革新、技術の進歩、合併・買収、他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

BASFは化学部門の大手企業。BASFは、高品質の再生塗料ブランドと関連製品を幅広く取り揃えています。BASFは技術革新に重点を置き、環境に優しく、水性で、業界の変化する需要に対応する高固体塗料を製造しています。

アクゾ・ノーベルは、塗料・コーティング分野の主要企業であり、世界中のボディーショップや修理センター向けに多様で高性能な再仕上げ用製品を提供しています。印象的なブランド群と最先端技術でよく知られており、自動車の外観と耐久性を高める独創的なソリューションを提供しています。

自動車再塗装市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

BASF SE

Akzo Nobel N.V.

PPG Industries, Inc.

Axalta Coating Systems

Berger Paints India Limited

Cabot Corporation

Clariant

NOROO Paint & Coatings co. Ltd.

Alsa Refinish and The Alsa Corporation

The Dow Chemical Company

2024年4月、BASFのコーティング部門は、アジア太平洋地域のリファイン市場向けに、環境効率の高いクリアコートとアンダーコートの新シリーズを発売しました。この製品は、CO₂ 排出量を大幅に削減しながら、品質と生産性を高めることを目的としています。BASFのバイオマスバランスアプローチを用いて製造された最新製品は、大手自動車OEMの承認を得ており、ボディショップの効率性と収益性の向上を支援するよう設計されています。

2022年12月、BASFは認定バイオマスバランス手法による再生可能な原材料を使用したカーコーティングを発表しました。BASFのColorBrite Airspace、Blue ReSourceベースコートは、バイオマスバランス法によるREDcertの認証を受け、中国で発売されました。BASFのバイオマスバランス自動車用OEM塗料は、ヨーロッパでの正式発売後、2022年5月に初めてアジアに導入されました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は自動車用再塗装市場レポートを樹脂、技術、製品、車齢、地域に基づいてセグメント化しました。

樹脂の展望(売上高、百万米ドル、2018年~2030年)

アクリル

アルキド

ポリウレタン

その他

技術の展望(売上高、百万米ドル、2018~2030年)

溶剤系

水系

その他

製品の展望(売上高、百万米ドル、2018~2030年)

プライマー

ベースコート

トップコート

フィラー

その他

自動車年齢の展望(売上高、百万米ドル、2018年~2030年)

<5

5〜10

>10

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ベルギー

ロシア

アジア太平洋

中国

日本

インド

韓国

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車補修用コーティング市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 自動車補修塗料の市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 自動車補修塗料市場 樹脂の推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車補修塗料市場 樹脂動向分析、2023年および2030年(百万米ドル)

4.3. アクリル

4.3.1. アクリル市場の売上高推計と予測、2018年〜2030年(百万米ドル)

4.4. アルキド

4.4.1. アルキド市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. ポリウレタン

4.5.1. ポリウレタン市場の収益予測および予測、2018~2030年(百万米ドル)

4.6. その他

4.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 自動車補修用コーティング市場 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. 自動車補修用コーティング市場 技術動向分析、2023年および2030年(百万米ドル)

5.3. 溶剤系

5.3.1. 溶剤型市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. 水系

5.4.1. 水系市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 自動車補修用コーティング市場 製品の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車補修用コーティング市場 製品動向分析、2023年および2030年(百万米ドル)

6.3. プライマー

6.3.1. プライマー市場の収益予測および予測、2018年〜2030年(百万米ドル)

6.4. ベースコート

6.4.1. ベースコート市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. トップコート

6.5.1. トップコート市場の売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 充填剤

6.6.1. フィラー市場の売上高推計と予測、2018〜2030年(百万米ドル)

6.7. その他

6.7.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. 自動車補修用コーティング市場 車齢別推定と動向分析

7.1. セグメントダッシュボード

7.2. 自動車補修用コーティング市場 車齢別動向分析、2023年および2030年(百万米ドル)

7.3. <5

7.3.1. <5の市場収益予測および予測、2018年〜2030年(百万米ドル)

7.4. 5~10未満

7.4.1. 5~10歳市場の収益予測および予測、2018~2030年(百万米ドル)

7.5. >10

7.5.1. >10歳以上市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-950-0