世界の自動車用スピーカー市場(~2029):種類別、車種別、設置場所別、技術別分析レポート

市場概要

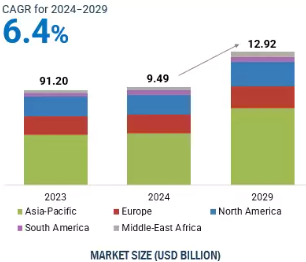

自動車用スピーカーの世界市場は、2024年の94.9億米ドルから2029年には129.2億米ドルに達すると予測され、予測期間中の年平均成長率は6.4%です。市場は様々な要因によって急成長を遂げています。乗用車の増加は、車載オーディオシステムの需要増加に拍車をかけています。また、電気自動車の増加傾向も、電気自動車メーカーがオーディオ品質を重視していることから、市場の成長を後押ししています。ノイズキャンセリングやサラウンドサウンドなど、オーディオ技術の進歩も市場成長を支える要因です。

人工知能の能力が車載スピーカー市場を前進させています。アダプティブ・サウンド・コントロールは重要な進歩のひとつです。この技術はAIの助けを借りて、車内の騒音や速度などの運転パラメータに応じて車両のサウンドを動的に設定し、手動による介入なしに最適な音質を確保します。このほか、AIを搭載したスピーカーは、ドライバーの好みのジャンルや音量に合わせて調整するなど、個人のオーディオ嗜好を学習します。また、音声コマンドの検出機能が強化されたことで、バックグラウンドノイズが存在する場合でも、ドライバーがステアリングホイールから手を放すことなく車載システムを安全に操作できるようになりました。また、AIはノイズキャンセリング技術を使って背景音を分析し、ノイズを低減して音楽や音声の明瞭度を向上させることができます。また、リスニング行動に基づいてオーディオ・コンテンツを推奨することもでき、車内での体験をより豊かなものにします。

自動車メーカーとプレミアムオーディオブランドとの戦略的パートナーシップは、車載スピーカー市場の成長を促進します。パートナーシップにより、自動車メーカーは、車載オーディオでよりパワフルな体験を求める消費者のために、高品質のブランド車載オーディオ・システムを統合することが可能になります。例えば、パイオニアはトヨタ自動車と提携し、2024年4月に日本市場に投入予定の新型SUV「ランドクルーザー250」にハイエンド10スピーカーオーディオシステムを搭載。パイオニアの技術を採用したこのSUVは、印象的な低域レスポンスと鮮明なサウンド再生を両立し、力強いパフォーマンスとラグジュアリーな魅力をイメージさせるものとなっています。

Burmesterはまた、フェラーリ、ブガッティ、ポルシェ、メルセデス・ベンツとも協力し、各モデルの車内音響に最適化したカスタムサウンドソリューションを開発しました。この傾向は高級車にとどまらず、ほとんどのプレミアム・サウンド機能がミッドレンジやエントリー・レベルのモデルにも提供されるようになり、ハイレベルなオーディオ機能がメインストリーム市場に導入され、多くの市場セグメントで消費者の関心が高まっています。このように、自動車メーカーとオーディオ企業の戦略的パートナーシップは、消費者の期待を再定義し、車載スピーカー市場の成長を促進しています。

車載用スピーカーは通常、組み立ての時点で自動車に取り付けられます。そのため、新車の生産台数は車載スピーカー市場に直接的な影響を与えます。景気後退による自動車生産台数の減少や消費者の購買パターンの変化は、車載用スピーカーの需要に悪影響を及ぼします。景気後退期には、多くの消費者が新車購入の決断を先延ばしにします。その結果、自動車の生産台数が減少し、それに伴い、純正オーディオ・システムの需要も減少します。このように自動車の生産台数に依存しているため、自動車用スピーカー市場は自動車産業全体の業績に影響を受けやすいのです。とはいえ、自動車用スピーカーのアフターマーケットは、アップグレードや交換を希望する現在の自動車所有者にオーディオ・システムを提供することで、ある程度の救済を提供しています。しかし、自動車用スピーカーのアフターマーケットは、新車生産の深刻な縮小を完全に緩和することはできません。さらに、アフターマーケットは通常、中価格帯から低価格帯の製品に重点を置いているため、車載用オーディオ・システムの供給を自動車メーカーとの提携に大きく依存しているプレミアム・オーディオ・ブランドにとっては、最低限の救済策にしかなりません。したがって、自動車用スピーカー市場の成長は、自動車生産の安定性と経済全体の健全性に左右されます。

電気自動車の静音キャビンに対する需要の高まりは、自動車用スピーカー市場のプレーヤーにユニークな機会を提供します。電気自動車には従来のエンジン騒音がないため、制御された音響環境が得られ、車内で豊かなオーディオ体験ができます。静かな環境は、自動車メーカーがプレミアムサウンドシステムを主な販売提案として強化することを促し、顧客にアピールする強力で堅牢、没入感のあるオーディオ体験をさらに引き寄せます。

EVやハイブリッド車に対する国連規則138/01のような規制には、自動車に音響車両警報システムを搭載し、徐行運転中に音を出すようにする規定があります。このため、車室外に取り付けるスピーカーの需要が高まるでしょう。電気自動車は、高度なラウドスピーカー、サウンドアクチュエーター、OEMがこのようなシステムを統合できるようにするカスタマイズソフトウェアを含むAVAS準拠のソリューションを提供しています。メリディアン・オーディオとAvatrのコラボレーションは、すべての電気自動車モデルにラウドスピーカーを提供します。これは、内部および外部システムがEVの設計の一部になりつつあることを示しています。高いオーディオ体験への嗜好の高まりと、高度な外部サウンド・ソリューションの必要性から、現在、さまざまなオーディオ技術企業が車載スピーカー市場に参入しています。

車載スピーカー業界では、高い競争と価格への敏感さが大きな課題となっています。アルプス・アルパイン株式会社、ボーズ株式会社、ソニーグループ株式会社、パイオニア株式会社、サムスン電子株式会社などの競合企業が市場に存在するため、品質と価格の面で激しい競争が繰り広げられています。そのため、業界各社は革新的な車載用スピーカーの開発という大きなプレッシャーに直面しています。価格に敏感な消費者の多くは、車のコストを下げるために、車に標準装備されているオーディオ機能以外を選択しません。

自動車メーカーは、スピーカーのサプライヤーに厳しい価格設定を強いるため、すでに限られている利益率にさらに影響を与えます。また、さまざまな製品を提供する多くの企業が存在することで、市場の競争はさらに激化しています。このような競争環境では、高度なオーディオ技術を十分に活用するための継続的な研究開発投資が必要です。価格圧力から逃れるために、スピーカーのサプライヤーは、新しく開発した技術や革新的な機能を使用して製品を差別化することができます。さらに、大手自動車メーカーと提携することで、自動車用スピーカーメーカーは長期契約を獲得し、収益を確保することができます。アフターマーケットへの多角化も、オーディオ企業が市場の課題に適応するのに役立ちます。

主要企業・市場シェア

車載用スピーカー市場は、Panasonic Holdings Corporation (US), Bose Corporation (US), Samsung Electronics Co., Ltd. (South Korea), Alps Alpine Co., Ltd. (Japan), Pioneer Corporation (Japan), Sony Group Corporation (Japan), Masimo Corporation (US), Clarion (US), Focal (France), Elettromedia S.p.A. (Italy), JVCKENWOOD Corporation (Japan), Stillwater Designs (US), and Rockford Corp. (US)などの大手企業と多数の中小企業。

自動車用スピーカー市場全体では、乗用車セグメントが最大のシェアを占めると推定されています。これは、世界的な乗用車の生産台数の多さに加え、高品質な車載オーディオ・システムに対する消費者の期待の変化によるものです。車載用スピーカーは、手頃な小型車から高級車まで、さまざまな乗用車に搭載され、幅広い消費者に対応しています。国際自動車工業会(International Organization of Motor Vehicle Manufacturers)によると、2023年の世界の乗用車生産台数は6,800万台に達しました。消費者の購買意欲が回復し、経済状況が改善するにつれて、機能が豊富でプレミアム品質のサウンドシステムの需要が高まっています。自動車メーカーは現在、差別化要因として先進オーディオ技術の統合に注力しています。特に、Burmester や Meridian Audio といった大手オーディオメーカーは、高級車メーカーとパートナーシップを結び、主に高級車セグメントにおいて、没入感のあるサウンド体験を提供しています。全体として、ハッチバック、セダン、SUV、クロスオーバーなど、さまざまなタイプの乗用車の需要が伸びていることが、自動車用スピーカー市場の成長に寄与しています。

予測期間中、自動車用スピーカー市場全体ではコンポーネントスピーカー分野が最も高いCAGRを記録すると予測されています。プレミアムでカスタマイズ可能な車載オーディオ体験に対する消費者の需要の高まりが、このセグメントの市場を促進しています。コンポーネント・スピーカーは、ウーファー、トゥイーター、ミッドレンジ・スピーカーで構成され、これらは音を分配するために個別に配置されます。これにより、消費者を魅了する品質である明瞭さと演出が分離されます。これらのスピーカーは、カスタマイズ性と耐久性を提供し、オーディオファンやその他の技術に精通した消費者にますます好まれています。アルプス・アルパイン、サウンド・ユナイテッド、サムスンのJBLブランドなどの主要メーカーは、アルプス・アルパインのBMW向けDP-45C-BシリーズやJBLのStadium GTOシリーズなど、先進的な車種別コンポーネント・スピーカー・システムを投入することで市場の成長を支えています。ハイエンド・オーディオ・システムによる差別化を目指すメーカーにとって、コンポーネント・スピーカーは車載オーディオ分野の必需品となりつつあります。可処分所得の増加や、カスタマイズ性、耐久性、アップグレード性への傾倒により、高級車だけでなく主流の乗用車セダンでもハイエンド・オーディオ・システムの需要が高まっていることが、自動車用スピーカー市場全体におけるコンポーネント・スピーカー・セグメントの大幅な成長を促進しています。

予測期間中、世界の自動車用スピーカー市場を支配するのはアジア太平洋地域と推定されます。これは、同地域の自動車生産台数の堅調な伸びと電気自動車へのシフトによるものです。プレミアムオーディオシステムは、マレーシアなどの新興市場において、TeslaやBYDのような主要プレーヤーから高い需要があります。EV充電インフラへの投資が、同国のEVシフトを支えています。これにより、次世代の車載エンターテインメントがトレンドと人気にマッチするようになります。アジア太平洋地域における可処分所得の増加は、消費者がより良い車内体験に投資することを可能にし、その結果、より高品質なスピーカー・システムの需要を促進しています。ノイズキャンセリングやイマーシブ・サウンド・コンフィギュレーションなどの先進オーディオ技術は、幅広い消費者の間でますます普及しています。アジア太平洋地域の自動車産業が好調で、消費者のプレミアムオーディオに対する需要が高まっていることから、車載用スピーカー市場は、インド、中国、日本、マレーシアなどの先進国および新興国で引き続き成長すると思われます。さらに、電気自動車分野の拡大により、予測期間中に同地域のハイエンド車載用スピーカーの需要が高まると予想されます。

2024年5月、フォーカルはBMWおよびMINI車専用に設計されたプラグ&プレイ・サブウーファー、ISUB BMW 8を発表しました。この8Ωサブウーファーは、正確でパワフルな低音で車載オーディオを強化し、簡単な取り付けと性能向上を実現します。

2023年11月、パナソニックオートモーティブシステムズ社アメリカは、フィスカー社と共同で、ELS STUDIO 3Dを搭載したフィスカーパルスオーディオシステムの発売を発表しました。15個の高性能スピーカーを搭載したこのシステムは、スタジオクオリティのサウンドを提供し、電気自動車フィスカー・オーシャンのサステイナビリティとパフォーマンス重視のSUVにマッチしています。

2023年9月、フォーカルはテスラModel 3とModel Yに対応する4つの新しいオーディオキットを発表しました。フランス製で、2ウェイコンポーネントキット、コアキシャルキット、センタースピーカー、ウーファーが含まれ、いずれも車室を改造することなく優れた音響性能を発揮するよう設計されています。

2023年9月、ロックフォード・フォズゲートはCan-Am Defenderモデル用のStage-1オーバーヘッド・オーディオ・システムを発売しました。このシステムは、2つの5.25インチ同軸スピーカーとBluetooth対応ソースユニットを搭載。取り付けが簡単な3ピース設計で、純正ルーフやフロントガラスとシームレスに一体化し、オーディオ性能を強化します。

車載用スピーカー市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。車載用スピーカーの主要企業は以下の通り。

Panasonic Holdings Corporation (US)

Bose Corporation (US)

Samsung Electronics Co., Ltd. (South Korea)

Alps Alpine Co., Ltd. (Japan)

Pioneer Corporation (Japan)

Sony Group Corporation (Japan)

Masimo Corporation (US)

Clarion (US)

Focal (France)

Elettromedia S.p.A. (Italy)

JVCKENWOOD Corporation (Japan)

Stillwater Designs (US)

Rockford Corp. (US)

Burmester (Germany)

Meridian Audio (UK)

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- インフォテインメント・システムに対する需要の高まり- アフターマーケットでのカスタマイズ需要の高まり- 自動車メーカーとプレミアム・オーディオ・ブランドとの戦略的パートナーシップ RESTRAINTS- 自動車生産台数への依存 OPPORTUNITIES- オーディオ・システムの技術的進歩- 静かな車内を実現する電気自動車への需要の高まり- スマート・スピーカーへのIoTとAI技術の統合 CHALLENGES- 競争の激化と価格への敏感さ- 消費者の嗜好の変化

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 価格分析 車載用スピーカーの平均販売価格(タイプ別) 車載用スピーカーの平均販売価格動向(タイプ別) 車載用スピーカーの平均販売価格動向(地域別) 車載用スピーカーの指標価格(タイプ別

5.7 技術分析 主要技術- デジタル信号処理- 3D音響処理 補完技術- インフォテインメント・システム- Bluetoothおよびワイヤレス接続 副次的技術- 音声認識および制御システム

5.8 ポーターのファイブ・フォース分析 競争相手の強さ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.10 ケーススタディ分析

5.11 投資と資金調達のシナリオ

5.12 貿易分析 輸入データ(HSコード851822) 輸出データ(HSコード851822)

5.13 特許分析

5.14 主要会議とイベント(2024-2025年

5.15 関税と規制の状況 規制機関、政府機関、その他の組織 関税分析基準

5.16 AIが車載スピーカー市場に与える影響 AIユースケースの紹介

車載スピーカーにおける技術統合

6.1 導入

6.2 ブルートゥースとワイヤレス接続によるシームレスなハンズフリー通信とインフォテインメント・システムの需要拡大が成長を牽引

6.3 スマートスピーカー(IVAの統合) コネクテッドカーと音声制御インターフェースの採用拡大が需要を後押し

6.4 マルチゾーンオーディオシステム、遮音性の高いマルチスピーカーアレンジが市場成長を促進

自動車用スピーカー市場、タイプ別

7.1 導入

7.2 市場成長を促進するコンポーネント・スピーカー・システムのカスタマイズ性と柔軟性

7.3 手頃な価格のオーディオ・アップグレードに対するコアキシャル・スピーカーの 需要がセグメント成長を促進

7.4 サブウーファーは自動車の低音体験を強化

自動車用スピーカー市場、車種別

8.1 導入

8.2 乗用車 ハッチバック- ハッチバックのハイエンドモデル人気の高まりが市場成長を牽引 セダン- 商用ライドヘイリングサービスの回復が市場成長を後押し SUVS & クロスオーバー- 大手自動車メーカーによる新モデル投入の増加が市場成長を後押し

8.3 商用車 トラック&バン – 先進インフォテインメントシステムを搭載した電気バンやトラックへのシフトがセグメント成長を促進 バス&コーチ – ナビゲーションや通信のための高品質オーディオシステムへのニーズが市場成長を促進 EMERGENCY RESPONSE VEHICLES – 公共安全と緊急事態への備えへの関心の高まりが市場成長を促進

8.4 二輪車:電動二輪車の人気上昇とオーディオ技術の統合が市場成長を促進 – E-バイク

車載用スピーカー市場、設置場所別

9.1 導入

9.2 ドアスピーカー 複数のスピーカー構成による洗練された配音が市場成長を牽引

9.3 ダッシュボード・スピーカー カスタム・オーディオ・セットアップの人気上昇 がセグメント成長を促進

9.4 リアデッキスピーカーは自動車での大音量低音体験を強化 自動車用スピーカー市場:販売チャネル別

自動車用スピーカー市場:販売チャネル別

10.1 導入

10.2 自動車メーカーとオーディオ技術企業間のOEM(相手先商標製品製造)提携が市 場を牽引

10.3 AFTERMARKET ONLINE RETAILERS- 豊富な品揃えとカスタマーレビューが市場成長をサポート SPECIALTY STORES- カーオーディオシステムの専門家による指導と取り付けサービスが需要を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9247