自動運転ソフトウェアの世界市場規模は2030年までにCAGR 13.6%で拡大する見通し

市場概要

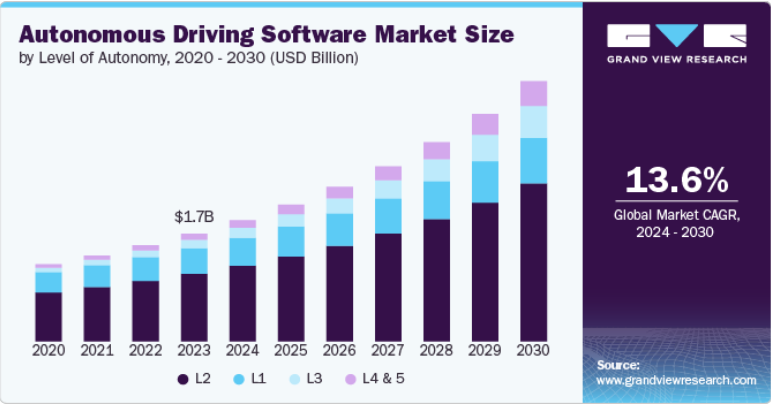

世界の自動運転ソフトウェア市場規模は2023年に17.4億米ドルと推定され、2024年から2030年にかけては年平均成長率13.6%で拡大すると予測されています。 人工知能(AI)、機械学習、センサー技術の進歩を背景に、市場は急速に成長しています。自動車メーカー、大手テクノロジー企業、新興企業が自動運転車の開発に多額の投資を行う中、複雑な運転環境に対応できる高度なソフトウェアの需要が急増しています。このソフトウェアは、コンピュータービジョン、ディープラーニング、センサーフュージョン、マッピングなど、さまざまなテクノロジーを統合し、人間の介入なしに車両のナビゲーションや意思決定を可能にします。

より安全で効率的な輸送ソリューションに対する需要の高まりが、市場成長の主な要因となっています。世界的に安全規制が強化される中、自動車メーカーは先進的な安全技術を自社製品に統合することが求められています。 自動運転ソフトウェアは、こうした変化への直接的な対応策として登場しました。 複雑なアルゴリズムとリアルタイムのデータ処理により車両の安全性を高めることで、メーカーが安全基準を満たすことを支援します。 さらに、電気自動車(EV)の普及率が上昇していることも、自動運転技術の開発と一致しています。これらのシステムは、EVの電子アーキテクチャにシームレスに統合できるからです。

先進運転支援システム(ADAS)技術の進歩により、自動車業界ではソフトウェアベースのソリューションに対する需要が高まっています。ADASには、アダプティブクルーズコントロールや車線維持支援など、さまざまな安全機能や自動化機能が含まれています。しかし、最近の進歩により、既存のセンサーやAI機能を活用した革新的なアプリケーションが可能になりました。その顕著な例が自動駐車システムで、これは基本的な駐車支援機能を超えて、車両が駐車場や限られたスペースを自律的に移動することを可能にします。これらのシステムは、カメラや超音波センサーなど、さまざまなセンサーを使用して障害物を検知し、駐車スペースを推定し、正確な駐車操作を実行します。もう一つの重要な開発は、「アクティブレーンキープアシスト」システムで、車線から逸脱した際にドライバーに警告を発し、車線を維持するために車両を積極的に操舵します。これらの技術が進化するにつれ、高性能な自動運転ソフトウェアに対する需要が高まると予想されます。

2023年にはL2セグメントが市場をリードし、世界的な収益の62.76%以上のシェアを占めました。L2システムは、車線維持、アダプティブクルーズコントロール、衝突回避タスクを支援することで、安全性を大幅に向上させます。消費者は、こうした機能を新車に標準装備することをますます求めるようになっています。さらに、自動駐車、高速道路運転支援、渋滞アシストなどのさまざまな機能により、ドライバーはより快適でストレスの少ない運転体験を得ることができ、それがL2レベルの自律性を備えた車両に対する消費者の関心を高めています。

L4およびL5レベルのセグメントは、今後数年間で最も高い成長が見込まれています。L4およびL5システムでは、センサーや外部ソースによって膨大な量のデータを処理する必要があります。AIの進歩により、これらの車両はデータを迅速かつ正確に分析できるようになり、安全性と効率性が向上します。さらに、L4およびL5車両の開発には、LiDAR、レーダー、高解像度カメラなどのセンサー技術の継続的な改善が不可欠です。これらのセンサーは、人間の介入なしに自律システムが安全に動作するために必要な詳細な環境データを提供します。

2023年には、ICEセグメントが最大の市場収益シェアを占めました。内燃エンジンは、依然として世界の車両の大部分を動かしています。自動車メーカーやソフトウェア開発者は、市場での競争力を維持するために、これらの車両に自動運転機能を搭載して強化する機会を認識しています。さらに、ICE車両は、特に商用車では、耐用年数が長いです。これらの車両に自動運転ソフトウェアを統合することで、その有用性が拡大し、価値が加わるため、市場の成長を後押しします。

今後数年間で最も高い成長が見込まれているのは電気自動車(EV)セグメントです。世界中の政府が排出ガス規制を強化し、ゼロエミッション車へのインセンティブを提供しています。EVは当然ながらこれらの目標と一致しているため、その普及が奨励されており、将来の規制要件を満たすためにEV用の自律走行ソフトウェアの開発が優先されています。さらに、スマート充電ステーションや V2X(Vehicle-to-Everything)通信ネットワークなど、電気自動車向けのインフラが拡大していることも、自動運転ソフトウェアの展開を後押ししています。これらのシステムにより、電気自動車は周囲と相互に作用し、充電を最適化し、全体的な効率性を向上させることができます。

2023年には乗用車が最大の市場収益シェアを占めました。技術の進歩、安全性と利便性を求める消費者ニーズ、支援的な規制枠組み、研究開発への多額の投資など、さまざまな要因が主にこのセグメントの成長に寄与しています。さらに、都市化、経済的利益、技術インフラ、および消費者意識の高まりがこのセグメントの成長を促進しています。乗用車における自律機能の展開が成功し、その機能が好評であることは、消費者の信頼を築き、さらなる採用を促します。

商用車は、予測期間において最も高いCAGRを示すと予想されています。政府は、商用車の自律走行の安全な展開を支援するための規制や基準を策定しています。これらの規制は、自律システムの試験や実装の枠組みを提供し、市場の成長を促進します。さらに、高速道路での運転、駐車、積荷管理などの作業の自動化により、商業活動の効率が向上し、手動介入の必要性が低減します。さらに、物流、輸送、配送サービスなど、数多くの業界が、効率の向上とコスト削減を目的として、自律型商用車の需要を促進しています。より高速で信頼性の高い輸送ソリューションのニーズが、自律型技術の採用を後押ししています。

2023年には、認知・計画ソフトウェアが最大の市場収益シェアを占めました。AIと機械学習アルゴリズムは絶えず進化しており、認知ソフトウェアは複雑な運転環境のより良い解釈、物体の認識、他の道路利用者の行動予測が可能になっています。さらに、認知・計画ソフトウェアは、アダプティブクルーズコントロール、車線維持支援、自動駐車などのADASの基盤となっています。これらの機能に対する需要の高まりが、高度な認知・計画技術の開発と採用を促進しています。

予測期間において、内装センサーソフトウェアセグメントが最高のCAGRを示すと予想されています。高度な内装センサーは、自動運転ソフトウェアや車内エンターテイメントなど、他の車両システムとの統合が進んでおり、より一体感のあるインテリジェントな車両環境を作り出しています。車両における健康とウェルネス機能への重点がますます高まっていることから、心拍数やストレスレベルなどの乗員の健康パラメータをモニタリングできる車内センシングソフトウェアの開発が進んでいます。さらに、自動運転および運転支援技術の進歩により、規制当局は車内モニタリングおよび安全機能の基準を設定しています。これらの規制への準拠が、先進的な車内センシング技術の採用と開発を促進しています。

2023年には、北米が自律走行ソフトウェア市場を支配し、収益シェアは38.28%に達しました。都市部のモビリティソリューションや配車サービスの成長により、地域の交通効率を高め、渋滞を緩和するために、自律走行車の需要が生まれています。さらに、自動車メーカー、テクノロジー企業、研究機関間のパートナーシップが、この地域の自律走行ソフトウェアの開発と統合を促進しています。

米国の自動運転ソフトウェア市場は、2024年から2030年にかけて年平均成長率11.8%で成長すると予測されています。ADASや自動運転機能に対する消費者の関心の高まりが、自動運転ソフトウェアの需要を後押ししています。さらに、ベンチャーキャピタルや大手自動車メーカーからの多額の投資が、自動運転技術の開発と展開を加速させています。

欧州の自動運転ソフトウェア市場は、予測期間中に大幅な成長が見込まれています。欧州は、自動運転に関する規制や基準の策定において常に先頭に立ってきました。欧州連合(EU)のビジョンゼロや交通安全戦略など、さまざまな取り組みが自動運転技術の安全な展開を支援しています。EU全域のさまざまな政府が自動運転技術の研究開発に対するインセンティブ、助成金、資金を提供しており、技術革新と普及を促進しています。

予測期間において、アジア太平洋地域の自動運転ソフトウェア市場が最も高いCAGRを記録すると予測されています。アジア太平洋地域では急速な都市化と都市人口の増加により、効率的でインテリジェントな交通ソリューションのニーズが生み出され、自動運転車の需要が高まっています。さらに、中国やインドなどのアジア太平洋地域の主要市場における急速な経済成長は、自動車部門の拡大と先進技術の採用を後押ししています。

主要企業・市場シェア

主要な自動運転ソフトウェア企業には、Aptiv、Aurora Innovation Inc.、Baidu, Inc.などがあります。市場で活躍する企業は、顧客基盤の拡大と競合他社に対する競争優位性の獲得に積極的に取り組んでいます。そのため、パートナーシップ、M&A、コラボレーション、新製品・新技術の開発など、さまざまな戦略的イニシアティブを追求しています。例えば、2024年1月、世界的な高級電気自動車メーカーであるロータス・テクノロジー社は、インテリジェント運転部門であるロータス・ロボティクス社を設立しました。2024年の米国ラスベガスで開催されたコンシューマー・エレクトロニクス・ショー(CES)では、同社は自律走行のための独自の先進的なソフトウェアおよびハードウェアソリューションを幅広く発表しました。

以下は、自動運転ソフトウェア市場をリードする企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

Aptiv

Aurora Innovation Inc.

Baidu, Inc.

Continental AG

Huawei Technologies Co., Ltd.

Mobileye

Nvidia Corporation

Pony.ai

Qualcomm Technologies, Inc.

Robert Bosch GmbH

2024年8月、Uber Technologies, Inc.は、自動運転向け身体化AIのプロバイダーであるWayveと提携し、WayveのAIを活用してさまざまな自動運転機能を可能にしました。Uberの追加出資と支援により、Wayveは、レベル2の先進運転支援システムとレベル3の自動化機能を組み込むことで、消費者の車両をアップグレードするために、グローバルOEMとの協業を加速させる計画です。さらに、Wayveは、将来的にUberプラットフォームで使用するための、世界規模でスケーラブルなレベル4の自律走行車の開発を進めることを目指しています。

2024年5月、ジェネレーティブAIベースの自動運転ソフトウェアプロバイダーであるPlusAI, Inc.は、安全システムを強化するAIベースのテクノロジーであるPlusProtectを発表しました。このスケーラブルなテクノロジーにより、世界規模のティア1自動車サプライヤーや自動車メーカーは、今後登場する安全システムにおける安全機能を大幅に改善することができます。

2024年4月には、ADASおよび自動運転(AD)ソリューションを提供するHorizon Roboticsが、フルスタックの自動運転ソリューション「Horizon SuperDrive」を発表しました。Horizon Robotics独自のソフトウェアとハードウェアの共同最適化機能を活用したHorizon SuperDriveは、市街地、高速道路、駐車場など、あらゆる状況下での安全で信頼性の高い自動運転を実現します。

レベル・オブ・オートノミーの見通し(収益、2017年~2030年、単位:10億米ドル)

L1

L2

L3

L4およびL5

推進システムの見通し(収益、2017年~2030年、単位:10億米ドル)

ICE

電気自動車

車両タイプの見通し(収益、2017年~2030年、単位:10億米ドル)

乗用車

商用車

ソフトウェアタイプ別展望(収益、2017年~2030年、単位:10億米ドル)

知覚・計画ソフトウェア

運転手ソフトウェア

車内センシングソフトウェア

監視/モニタリングソフトウェア

地域別予測(収益、2017年~2030年、単位:10億米ドル)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

中南米

ブラジル

中東およびアフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータの視覚化

1.3.4. データの検証および発行

1.4. 調査範囲および前提

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合他社に関する洞察

第3章 自動運転ソフトウェア市場の変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(百万米ドル

3.3. 業界バリューチェーン分析

3.4. 市場力学

3.4.1. 市場推進要因分析

3.4.1.1. ADAS技術の進歩の増加

3.4.1.2. 自律型商用車技術の進歩

3.4.2. 市場抑制要因の分析

3.4.2.1. ハードウェアプラットフォームおよびソフトウェアアーキテクチャにおける標準化の欠如

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. 自動運転ソフトウェア市場分析ツール

3.5.1. ポーターの分析

3.5.1.1. 供給業者の交渉力

3.5.1.2. 購入業者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競争上の競合

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済および社会情勢

3.5.2.3. 技術情勢

3.5.2.4. 環境情勢

3.5.2.5. 法的情勢

第4章 自動運転ソフトウェア市場:自律レベル予測およびトレンド分析

4.1. セグメントダッシュボード

4.2. 自動運転ソフトウェア市場:自律レベルの推移分析、2023年および2030年(百万米ドル)

4.3. L1

4.3.1. L1市場の収益予測と予測、2017年~2030年(百万米ドル)

4.4. L2

4.4.1. L2 市場収益予測、2017年~2030年(百万米ドル)

4.5. L3

4.5.1. L3 市場収益予測、2017年~2030年(百万米ドル)

4.6. L4 & L5

4.6.1. L4 & L5 市場収益予測、2017年~2030年(百万米ドル)

第5章 自動運転ソフトウェア市場:推進力予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動運転ソフトウェア市場:推進力推移分析、2023年および2030年(百万米ドル)

5.3. ICE

5.3.1. ICE市場の収益予測と予測、2017年~2030年(百万米ドル)

5.4. 電気自動車

5.4.1. 電気自動車市場の収益予測と予測、2017年~2030年(百万米ドル)

第6章 自動運転ソフトウェア市場:車両タイプ別予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 自動運転ソフトウェア市場:車両タイプ別推移分析、2023年および2030年(単位:百万米ドル

6.3. 乗用車

6.3.1. 乗用車市場収益予測と予測、2017年~2030年(単位:百万米ドル

6.4. 商用車

6.4.1. 商用車市場の収益予測と見通し、2017年~2030年(百万米ドル)

第7章 自動運転ソフトウェア市場:ソフトウェアタイプ別予測と傾向分析

7.1. セグメントダッシュボード

7.2. 自動運転ソフトウェア市場:ソフトウェアタイプ別推移分析、2023年および2030年(百万米ドル

7.3. 知覚・計画ソフトウェア

7.3.1. 知覚・計画ソフトウェア市場の収益予測と予測、2017年~2030年(百万米ドル)

7.4. 運転手ソフトウェア

7.4.1. 運転手ソフトウェア市場の収益予測と予測、2017年~2030年(百万米ドル)

7.5. 車内センシングソフトウェア

7.5.1. インテリアセンシングソフトウェア市場の収益予測、2017年~2030年(百万米ドル)

7.6. 監視/モニタリングソフトウェア

7.6.1. 監視/モニタリングソフトウェア市場の収益予測、2017年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-440-4

- スマート街路灯市場2025年(世界主要地域と日本市場規模を掲載):グリッド電源式スマート街路灯、太陽光発電式スマート街路灯、ハイブリッドエネルギー式スマート街路灯

- カウンターUAVの中国市場:地上ベース、ハンドヘルド、UAVベース

- 細胞培養の世界市場規模は2030年までにCAGR 11.2%で拡大する見通し

- 粘着ジェルキャリアボックスの世界市場規模調査、タイプ別(55mm x 56mm、75mm x 56mm)、用途別(半導体、宝飾品、医療)、地域別予測:2022-2032年

- ラゲージバッグの中国市場:ハードラゲージバッグ、ソフトラゲージバッグ

- 世界の従来型創傷ケア市場規模/シェア/動向分析レポート(2025年~2030年):用途別(慢性創傷、急性創傷)

- 逆流防止の世界市場

- 北アメリカのヘッドアップディスプレイ市場規模は2030年までにCAGR 10.7%で拡大する見通し

- 世界の酵母エキス市場(2024 – 2031):技術別、形態別、用途別、地域別分析レポート

- 子供用心電図モニタリング電極の世界市場2025:メーカー別、地域別、タイプ・用途別

- 気候テストチャンバーの世界市場2025:種類別(機能式気候チャンバー、コンスタント式気候チャンバー、小型ベンチトップ式チャンバー、ウォークイン式チャンバー、その他)、用途別分析

- 水素ガスインジェクター市場2025年(世界主要地域と日本市場規模を掲載):エジェクター/インジェクター、比例ソレノイド弁