自律型車両市場の世界市場は、自動車産業の大幅な拡大に伴い、2032年までCAGR33.5%を記録する見込み

市場規模

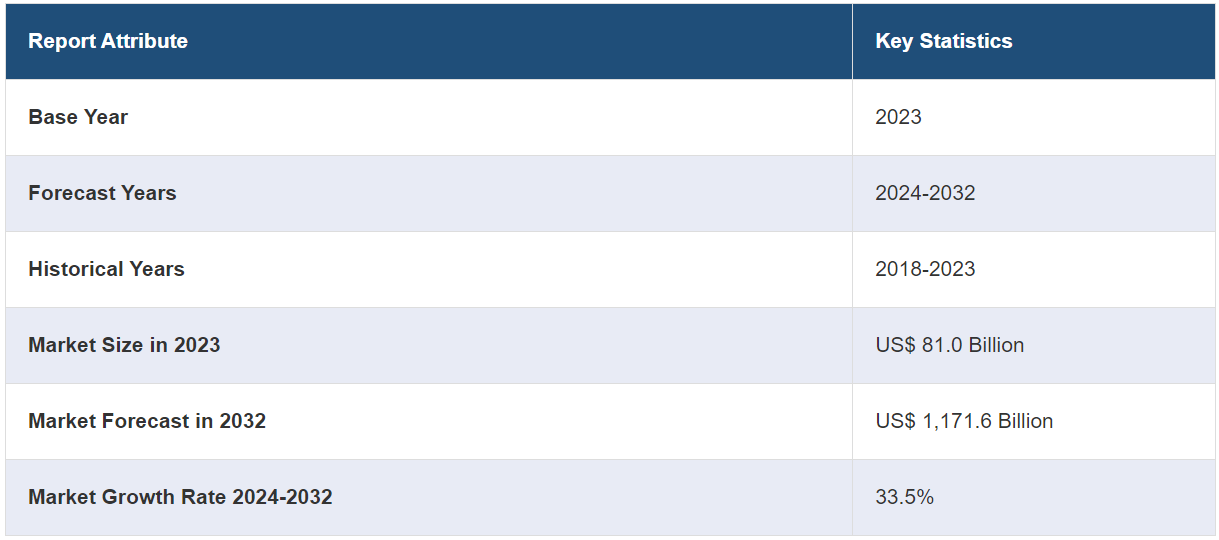

2023年の世界的な自動運転車市場規模は810億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が1兆1716億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は33.5%になると予測しています。市場は、好ましい規制の実施拡大、公共交通機関の煩わしさなしに快適に移動するための個人用車両の購入増加、人工知能(AI)と機械学習(ML)アルゴリズムの統合の増加に牽引され、着実な成長を遂げています。

自動運転車市場分析:

主な市場推進要因:自動運転車市場の成長の主な推進要因には、テクノロジーの進歩、安全性への懸念、規制面のサポート、ライドシェアリングやモビリティ・アズ・ア・サービス・プラットフォームの台頭などがあります。

主な市場動向:注目すべき動向には、レベル3の自動化の優位性、持続可能性への注目、都市部のモビリティ・ソリューション、自動運転車開発に対する政府の強力な支援などがあります。

地理的な傾向:政府の積極的な取り組みと活発な技術エコシステムにより、北米が自動運転車市場をリードしています。しかし、北米では乗用車の購入増加が原動力となり、急成長市場として浮上しています。

競合状況:自動運転車市場の特徴は、持続可能な製造技術や手法に投資するさまざまな主要企業の存在です。また、これらの自動運転車企業は、市場での地位を強化し、進化する環境基準を満たすために、パートナーシップやM&Aにも重点的に取り組んでいます。

課題と機会:課題としては、規制の複雑さ、技術的なハードル、標準化された安全試験の必要性などが挙げられます。しかし、都市部の交通渋滞の緩和、輸送効率の改善、自動運転サービスを軸とした新しいビジネスモデルの創出といった機会が、これらの課題を克服すると予測されています。

自動運転車市場の動向:

技術的進歩

自動運転車の機能性を向上させる技術的進歩が、市場の成長を牽引しています。 自動運転は主に、高度なソフトウェアとハードウェアシステムに依存しています。 人工知能(AI)および機械学習(ML)アルゴリズムは、より快適な運転体験を実現するために、センサーやカメラからの大量のデータをリアルタイムで分析することを可能にする重要な役割を果たしています。

これらのセンサーは車両に周囲の360度の視界を提供し、車両が障害物、歩行者、他の車両を検知し、反応することを可能にします。2024年のタイムズ・オブ・インディアに掲載された記事では、自動運転車の登場は自動車業界にルネサンスをもたらし、世界全体で4500億ドルから6000億ドルの収益が見込まれると述べています。

規制面のサポートと投資

世界中の政府が自動運転車の変革の可能性を認識し、規制枠組みやインセンティブを通じてその開発を積極的に支援しています。例えば、2024年に米国運輸省は革新的な交通技術プロジェクトに資金提供を行う5億ドルの助成金プログラム「SMART(Strengthening Mobility and Revolutionizing Transportation)」を開始しました。SMARTは自動運転車、道路沿いのセンサー、空中ドローンを支援します。このプログラムは、交通手段に変革をもたらすプロジェクトへの資金提供を目的としています。これらの規制は主に、安全基準、試験手順、責任問題を確保することを目的としており、自動運転車のメーカーが製品を開発し、試験を行うのに適した環境を促進することを目的としています。大手自動車メーカー、テクノロジー大手、新興企業は、研究開発に多大なリソースを投入しています。こうした投資がイノベーションを推進し、自動運転車市場の成長を促進しています。

安全性と効率性の維持に対する注目が高まる

安全性は、自動運転車の開発における最大の関心事です。 自動運転車が事故を減らし、人命を救う可能性は、その普及の大きな推進力となっています。 ペンシルベニア州立大学が実施した調査によると、自動運転車は従来の自動車よりも衝突事故が少ないことが分かりました。 自動運転車は、462万マイル(約744万キロ)の走行距離で195件の衝突事故を起こしていますが、これは従来の自動車の走行距離1マイル(約1.6キロ)当たりの衝突事故件数の2.3倍に相当します。これに伴い、自動運転車の衝突事故の87.7%は物的損害のみで済んでいます。自動運転車は、比類のない精度で環境を認識する能力を備えており、潜在的な危険に対して人間の運転者よりも素早く反応することができます。Alliance for Automotive Innovationが発表した記事によると、自動運転車は、わき見運転、疲労、飲酒運転などのヒューマンエラーによる衝突事故を起こしにくいという。政府のデータによると、衝突事故の94%は運転手の行動やエラーが原因で発生している。自動運転車は、ほとんどの衝突事故の原因となる一般的なヒューマンエラーを起こしにくい。安全性に加えて、AVは効率性の向上ももたらす。ルート、運転パターン、速度を最適化し、燃料効率を最大化し、排出量を最小化することができる。さらに、交通の流れがスムーズになることで交通渋滞を緩和し、結果としてすべての道路利用者の通勤時間を短縮し、燃料消費量を削減することができます。Alliance for Automotive Innovationが発表した記事によると、自動運転車は車間距離を適切に保ち、ストップ・アンド・ゴーの波や渋滞を減らすことができます。テキサス大学の研究者は、AVの車列が高速道路の遅延を60%削減できる可能性があると予測しています。

自動運転車業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、自動化レベル、用途に基づいて市場を分類しています。

コンポーネント別内訳:

ハードウェア

ソフトウェアおよびサービス

ソフトウェアおよびサービスが市場シェアの大半を占める

本レポートでは、コンポーネント別に市場の詳細な内訳と分析を提供しています。これには、ハードウェア、ソフトウェア、サービスが含まれます。レポートによると、ソフトウェアとサービスが最大のセグメントを占めています。

ソフトウェアとサービスセグメントには、自動運転車両が周囲を認識し、データを解釈し、インテリジェントな意思決定を行うことを可能にする高度なソフトウェアアルゴリズム、機械学習(ML)モデル、人工知能(AI)システムが含まれます。さらに、地図作成、データ分析、OTA(無線)アップデート、遠隔監視などのサービスは、自動運転車の効率的な運用と継続的な改善に不可欠です。 ソフトウェアおよびサービスセグメントは、自動運転車の能力、安全性、機能性の向上の要となるため、市場で最も規模が大きく、成長の速い分野です。 自動運転技術の開発と最適化の進行において重要な役割を果たしており、業界の利害関係者や投資家の注目を集めています。

自動化レベル別の内訳:

レベル3

レベル4

レベル5

業界で最大のシェアを占めているのはレベル3

自動化レベル別の市場の詳細な内訳と分析も、このレポートで提供されています。これにはレベル3、レベル4、レベル5が含まれます。レポートによると、レベル3が最大の市場シェアを占めています。

レベル3の自動化は高度な自動化機能を備えていますが、特定の状況下では依然として人間の介入が必要となります。レベル3の車両は、特定の条件下で、あらかじめ設定されたルート上であれば、加速、ブレーキ、車線維持など、ほとんどの運転タスクを自律的に処理することができます。しかし、特に複雑な状況や緊急事態においては、システムからの指示に応じてドライバーが運転を引き継ぐ必要があります。レベル3の自動運転は、自律走行の利便性と人間による監視の必要性とのバランスをうまく取っており、多くの自動車メーカーや個人にとって好ましい選択肢となっています。規制や安全上の懸念に対処しながら、より高度な自動化を実現しているからです。

用途別内訳:

輸送およびロジスティクス

軍事および防衛

輸送およびロジスティクスは、主要な市場セグメントを代表する

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、輸送およびロジスティクス、軍事および防衛が含まれます。レポートによると、輸送およびロジスティクスが最大のセグメントを占めています。

輸送およびロジスティクス部門には、自律走行トラック(AVトラック)、自動運転タクシーやライドシェアリングサービス、自律走行公共交通機関、長距離 自動運転車は、業務効率の向上、人件費の削減、輸送および物流業務の安全性の全体的な改善により、この分野に革命をもたらす可能性を秘めています。eコマースの成長とラストワンマイルの配送ソリューションの効率化の必要性により、この分野での自動運転車の導入が加速しています。企業は、商品や人の輸送のスピードと信頼性を向上させるために、自動運転技術に多額の投資を行っており、この分野は市場で最も大きく、最もダイナミックな分野となっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、自動運転車の市場シェアで最大を占める

また、市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米の自動運転車(AV)市場は、快適な移動手段として個人用自動車の購入が増加している。連邦および州レベルでの強力な規制支援が試験や展開を後押ししている。政府機関もまた、この業界の成長を促進するためのガイドラインや法律を発行している。ライドシェアリングやモビリティ・アズ・ア・サービス(MaaS)プラットフォームの人気が、AVの需要を後押ししている。

主要企業

自動運転車市場の主要企業は、技術と市場での存在感を高めるために、複数の戦略的イニシアティブを積極的に推進しています。大手自動車メーカーは、完全自動運転(FSD)機能の展開を推進し、自動運転システムの改善を継続的に行っています。大手テクノロジー企業は、自動運転の配車サービス展開に重点的に取り組み、他の自動車メーカーとの提携を強化して、その影響力を拡大しようとしています。大手企業は、電気自動車および自動運転車の開発に多額の投資を行い、自動運転のライドシェアリングサービスの開始と自動運転機能の向上を目指しています。大手企業は、最終的な商業展開に向けて、自動運転車技術の広範な試験と改良に取り組んでいます。また、自動運転車の開発と展開における複雑な状況を乗り切るために、政府、規制当局、技術パートナーと積極的に協力しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

AB Volvo

AUDI Aktiengesellschaft (Volkswagen Group)

Bayerische Motoren Werke AG

Daimler AG

Ford Motor Company

General Motors

Tesla Inc.

Toyota Motor Corporation

Uber Technologies Inc.

Waymo LLC (Alphabet Inc.)

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

最新ニュース:

2023年7月:AUDI Aktiengesellschaft(フォルクスワーゲングループ)は、テキサス州オースティンで初の自動運転車のテスト車両群を導入した。

2023年3月:フォード・モーター・カンパニーは、何百万台もの車両を対象にハンズフリー、アイズオフザロードの自動運転システムの開発に専念する完全子会社、Latitude AIの設立を発表した。

2023年5月:トヨタ自動車は、コマツの自律走行運搬システムで走行する自律型軽車両の開発に向けた共同プロジェクトを開始した。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の自動運転車市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 ハードウェア

6.1.1 市場動向

6.1.2 市場予測

6.2 ソフトウェアおよびサービス

6.2.1 市場動向

6.2.2 市場予測

7 自動化レベル別市場内訳

7.1 レベル3

7.1.1 市場動向

7.1.2 市場予測

7.2 レベル4

7.2.1 市場動向

7.2.2 市場予測

7.3 レベル5

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場規模

8.1 輸送およびロジスティクス

8.1.1 市場動向

8.1.2 市場予測

8.2 軍事および防衛

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3174