生分解性プラスチック添加剤の世界市場規模は2029年までにCAGR 8.1%で拡大する見通し

市場概要

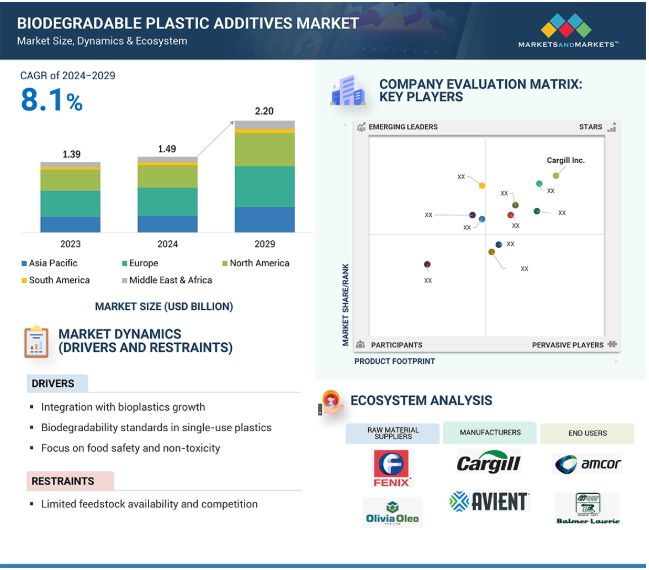

生分解性プラスチック添加剤の世界市場規模は、2024年に14億9,000万米ドルで、2024年から2029年にかけて年率8.1%で成長し、2029年には22億米ドルに達すると予測されています。この市場の成長を促進する主な要因としては、生分解性添加剤とバイオプラスチックとの統合の高まり、使い捨てプラスチックの生分解性基準の導入、食品安全性と無毒性への注目の高まりなどが挙げられます。

生分解性プラスチック添加剤は、土壌や水などの自然環境におけるプラスチックの分解を促進するように設計されています。これらの添加剤は、微生物の活動を促進することでプラスチックの分解効率を高め、環境汚染を低減します。プラスチック廃棄物、特に使い捨てプラスチックによる問題の増大は、世界的に重大な環境問題を引き起こしています。このため、消費者と産業界の双方が、より持続可能な解決策を求めています。

プラスチック廃棄物の危機に対応するため、各国政府は欧州連合(EU)の「使い捨てプラスチック指令」やさまざまな国内法など、使い捨てプラスチックに関する厳しい規制を制定しています。これらの政策は、生分解性プラスチックが特定の生分解性および堆肥化性基準を満たすことを保証することにより、生分解性代替品への移行を促し、生分解性プラスチック添加剤の市場を形成しています。

生分解性プラスチック添加剤を求める主な理由は、特に食品包装や消費財におけるプラスチックの安全性と無害性への関心の高まりです。フタル酸エステルやBPAのような有毒物質がもたらす危険性への認識が高まるにつれ、より安全で無害な代替品への需要が高まり続けています。生態系に優しい添加物を組み込んだ生分解性プラスチックは、再生可能な資源から作られ、従来のプラスチックに比べて有害成分の含有量が少ない、より健康的な選択肢を提供します。

規制機関が課すより厳しい安全規制は、毒素の溶出を防ぐため、食品や飲料に直接接触する材料に適用されます。生分解性プラスチック添加物の使用に関する規制を確立することは、食品に接触する材料に関する厳格な安全基準が世界中で施行されていることから、極めて重要です。そのため、無毒で環境に優しい添加物の採用が奨励されています。ヨーロッパにおけるFDA承認やEFSA適合など、こうした添加物の認証が増加していることも、その使用をさらに後押ししています。

生分解性プラスチック添加剤市場の成長を妨げる主な要因のひとつは、サプライチェーンが確立されていないことです。生分解性プラスチックとその添加剤は通常、植物油、でんぷん、その他のバイオポリマーなどの再生可能原料に依存しています。しかし、こうした原料のサプライチェーンは、従来のプラスチックほど強固でも効果的でもないため、入手可能性や拡張性にばらつきが生じます。多くの地域では、生分解性プラスチック添加剤の製造に必要なプロセスやインフラがまだ未発達です。

さらに、物流や流通にも大きな課題があります。生分解性プラスチック添加剤の取り扱いと保管には特殊な物流ネットワークが必要ですが、既存のネットワークは主に従来のプラスチック用に設計されており、こうした特殊なニーズに対応していません。その結果、輸送コストが上昇し、輸送中に製品が劣化するリスクがあるため、これらの添加剤はメーカーにとって魅力的ではなくなります。

政府の優遇措置や補助金は、生分解性プラスチック添加剤市場の成長にとって貴重な機会です。税金の払い戻しや助成金などの財政的インセンティブは、企業が生分解性プラスチックのような環境に優しい代替品を開発することを奨励するために世界各国の政府によって提供されています。環境の持続可能性とプラスチック廃棄物の削減が重視されるようになっているため、こうしたインセンティブは、生分解性プラスチックや添加剤の研究、開発、生産に関連する高額な初期コストの低減に役立ち、製造業者にとってより手頃で魅力的なものとなっています。

さらに、生分解性添加剤市場は、研究開発(R&D)助成金や資金提供プログラムの影響を大きく受けます。ヨーロッパ、北米、アジア太平洋地域の政府は、バイオベースおよび生分解性材料の研究を促進することを目的としたイニシアチブを確立しています。これらのプログラムの多くは、民間企業や学術機関との提携を伴うため、技術革新や生産規模の拡大が加速されます。例えば、欧州グリーン・ディールの下での資金提供イニシアティブは、生分解性添加剤を含む持続可能なプラスチック・ソリューションの開発を優先しています。

生分解性プラスチック添加剤の成長を阻む主な課題は、化石由来の代替品との競争です。化石由来のプラスチックは安価で入手しやすく、数十年にわたって市場を支配してきました。従来のプラスチックは、確立された生産プロセス、規模の経済、長期的なインフラから利益を得ており、競争力のある価格を維持することができます。環境に対する大きな懸念があるにもかかわらず、多くの産業が化石由来プラスチックに依存し続けているのは、短期的には費用対効果が高く、広く入手可能で、確立されたサプライチェーンに支えられているからです。

このコスト面での優位性は、より複雑で高価な製造工程を必要とすることが多い生分解性プラスチックにとっては難点となります。その結果、企業は、強力な規制政策や消費者の大きな需要がない限り、生分解性代替品への切り替えに消極的になります。この消極的な姿勢が、生分解性プラスチック添加剤の幅広い採用を妨げているのです。真の課題は、生分解性の選択肢を、その性能や環境面での利点を損なうことなく、よりコスト競争力のあるものにすることにあります。

主要企業・市場シェア

この市場で著名な企業には、生分解性プラスチック添加剤の老舗で財務的に安定したメーカーがあります。これらの企業は、幅広い製品群、最先端技術、強固な国際販売・マーケティングネットワークを提供しています。この市場の大手企業は、Cargill Inc.(アメリカ)、DIC株式会社(日本)、株式会社ADEKA(日本)、Croda International Plc(イギリス)、Stora Enso(フィンランド)、UPM-Kymmene OYJ(フィンランド)、Clariant AG(スイス)、Borregaard AS(ノルウェー)、Corbion N.V.(オランダ)、Avient Corporation(アメリカ)です。

2023年には、生分解性プラスチックの耐久性と性能に対する需要の高まりにより、バイオベースの安定剤市場が第2位のシェアを占めました。バイオベースの安定剤は、植物油や天然樹脂などの再生可能な天然資源から得られるもので、化石燃料ベースの安定剤に代わる環境的に持続可能な選択肢を提供します。

これらのバイオベース製品は、耐熱性や紫外線安定性の向上など、さまざまな用途で生分解性プラスチックの完全性を維持するために不可欠な潜在的な利点を提供します。バイオベースの安定剤の使用は、包装、電子機器、消費財を含む多様な産業でますます重要になっています。

ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などの生分解性プラスチックの安定性を高めるその能力は、環境問題の観点から特に魅力的です。例えば、バイオベースの安定剤は、消費者と環境の両方にとって安全でありながら、食品包装材料の貯蔵寿命を延ばすことができます。

ヘルスケア業界では、医療装置、包装、薬物送達システム、手術用製品など、さまざまな用途で持続可能な生分解性材料を使用する動きが加速しています。このシフトは、環境に対する懸念の高まりとプラスチック廃棄物をめぐる規制の強化が主な要因となっており、業界は従来の非生分解性プラスチックに代わるものを求めるようになっています。

この動きの中で注目されているのは、注射器、手袋、創傷被覆材など、従来は非生分解性材料に頼っていた使い捨て医療用品の開発です。さらに、生分解性プラスチックの推進は、患者の安全性や生体適合性といった包括的な優先事項と一致しており、健康と環境の両方の問題に取り組んでいます。

医療用製品にバイオベースの添加剤が好まれるようになったのも、環境への影響が少ないためです。これらの材料は時間の経過とともに自然に分解されるため、非生分解性のものと比べて生態系への影響が大幅に軽減されます。ヘルスケア業界は、患者や医療提供者のニーズを満たし続けながら、持続可能性を優先した革新的なソリューションを積極的に模索しています。

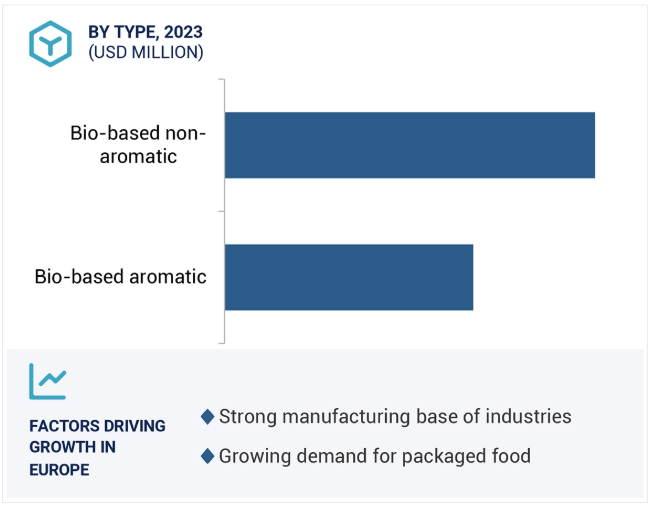

バイオベースの芳香族化学分野は、いくつかの重要な要因により、予測期間中に最も高い複合年間成長率(CAGR)を記録すると予想されています。植物油や農業副産物のような再生可能な資源から得られるバイオベースの芳香族化学品は、従来の石油化学ベースの芳香族化学品に代わるコスト効率の高い代替品です。産業界が経済と環境の持続可能性を優先するようになるにつれ、バイオベース・アロマティックスの重要性は、特に新たな用途分野が出現するにつれて高まり続けるでしょう。これらの化学物質の重要な用途は、生分解性プラスチックや添加剤の生産で、用途特性、使用性、他の材料との適合性を向上させます。このようなバイオベースのソリューションへのシフトは、化石燃料への依存を減らすという世界的な傾向と一致しており、バイオベースの芳香族は、より持続可能な産業慣行や製品を開発する上で極めて重要な要素となっています。

欧州連合(EU)は、プラスチック廃棄物に関する厳しい環境規制を実施しています。この枠組みは、消費者と企業の双方が環境に優しい代替品を積極的に追求する、高度に進んだ持続可能性市場を育んできました。欧州の企業は、環境基準を守りながら、より環境に優しい選択肢を求める声の高まりに応え、自社製品に生分解性素材を取り入れる傾向を強めています。この変化は単なるトレンドではなく、持続可能性に対する消費者の嗜好の大きな変化を反映しています。

さらに、この地域の研究開発への旺盛な投資は、生分解性添加剤の開発における技術的進歩の触媒となっています。このような進歩は、このような材料の性能と費用対効果を向上させ、広く使用できるようにすることに重点を置いています。企業が厳しい規制を遵守し、環境意識の高い消費者を満足させようと努力する中で、持続可能な慣行への動きはさらに加速していくと思われます。この継続的な進化は環境に恩恵をもたらすとともに、欧州企業を持続可能な素材への世界的な移行におけるリーダーとして位置づけ、より環境に優しい未来への道を開きます。

2021年12月、カーギル社はクロダ・インターナショナル社のパフォーマンス・テクノロジーおよび工業化学品事業を買収することで同社と合意したと発表。この投資により、カーギル社のバイオインダストリアルフットプリントは飛躍的に拡大し、「より環境に優しい」原料ソリューションを求める工業メーカーにより良いサービスを提供できるようになります。

生分解性プラスチック添加剤市場の主要企業は以下の通り。

Cargill Inc. (US)

DIC Corporation (Japan)

ADEKA Corporation (Japan)

Croda International Plc (UK)

Stora Enso (Finland)

UPM-Kymmene OYJ (Finland)

Clariant AG (Switzerland),

Borregaard AS (Norway)

Corbion N.V. (Netherlands),

Avient Corporation (US)

【目次】

はじめに

26

研究方法論

32

要旨

42

プレミアムインサイト

46

市場概要

49

5.1 はじめに

5.2 市場ダイナミックス 推進要因- バイオプラスチックに対する需要の高まり- 使い切りプラスチックにおける生分解性基準- 食品安全性と無毒性への注目 抑制要因- サプライチェーンが確立されていない- 供給可能な原料が限られており、競争が激しい 可能性- 高機能用途向けのカスタマイズ- 政府のインセンティブと補助金 課題- 化石ベースの代替品との競争

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争上のライバルの激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測

産業動向

58

6.1 サプライチェーン分析

6.2 価格分析 主要企業の平均販売価格動向(エンドユーザー別、2023年 平均販売価格動向(地域別、2021~2029年

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 ケーススタディ分析バイオ廃棄物添加剤を用いた生分解性プラスチックの開発生分解性可塑剤の開発環境高分子工業(エピ)と酵素ベースの添加剤

6.6 技術分析 主要技術- 酵素合成技術- 高分子機能化技術 補助技術- 微生物発酵技術

6.7 貿易分析 輸入シナリオ(HS コード 391390) 輸出シナリオ(HS コード 391390)

6.8 規制の枠組み 規制機関、政府機関、その他の機関 規制の枠組み- ラベリングと認証基準- 有害物質規制(RoHS)- リサイクルと廃棄物管理- 従来型プラスチックの禁止と規制

6.9 主要会議とイベント(2024~2025年

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書の種類 上位出願者の法域分析

6.12 生分解性プラスチック添加剤市場におけるAI/GEN AIの影響

生分解性プラスチック添加剤市場:ポリマー種類別

78

7.1 導入

7.2 ポリヒドロキシアルカノエート(PHA)

7.3 ポリ乳酸(プラ)

7.4 ポリブチレンサクシネート(PBS)

7.5 ポリブチレンアジペートテレフタレート(Pbat)

7.6 でんぷんブレンド

7.7 その他のバイオベースポリマー

生分解性プラスチック添加剤市場、化学種類別

80

8.1 導入

8.2 バイオベースのアロマティックな構造的剛性と優れた耐熱性、耐薬品性が市場を牽引 リグニンベース- 優れた熱安定性が市場を牽引 モノマー&オリゴマー- 高品質の生分解性プラスチックへの需要の高まりが市場を牽引

8.3 バイオベース非芳香族製品 消費者製品におけるより安全で無害な材料への需要が市場を牽引 バイオベース非芳香族製品- バイオベース原料技術の革新が市場を牽引 その他の非芳香族製品- 環境に優しい特徴と多様性が需要を牽引

生分解性プラスチック添加剤市場:種類別

94

9.1 導入

9.2 バイオベース可塑剤:発展途上地域でのPVC生産の増加が市場を牽引

9.3 バイオベース安定剤は持続可能な包装ソリューションへの需要が市場を牽引

9.4 進化する火災安全プロトコルに対応したバイオベース難燃剤が市場成長を促進

9.5 バイオベース帯電防止剤 電子装置保護へのバイオベース帯電防止剤の広範な応用が市 場を牽引

9.6 健康・衛生意識の高まりが需要を牽引するバイオ系抗菌添加剤

9.7 自動車産業の成長によるバイオ系衝撃改良剤の需要増加

9.8 その他の種類

生分解性プラスチック添加剤市場:エンドユーザー別

110

10.1 導入

10.2 パーソナルケアと化粧品産業からの需要増加が市場を牽引する消費財

10.3 パッケージング 発展途上国における人口増加が需要を牽引

10.4 エレクトロニクス 生分解性添加剤の技術革新が市場を牽引

10.5 ヘルスケア 持続可能なヘルスケアソリューションへの需要の高まりが需要を牽引

10.6 繊維 環境に優しい繊維製品に対する消費者の嗜好が需要を後押し

10.7 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9275