生物学的安全性試験の世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR10.38%を記録する見込み

市場規模

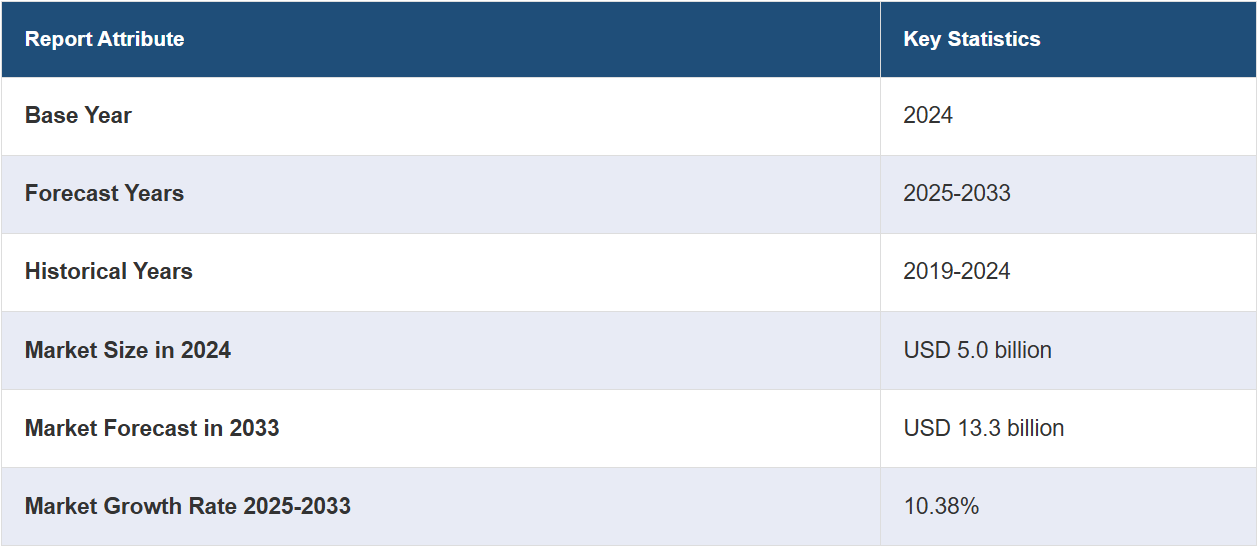

世界の生物学的安全性試験市場規模は、2024年に50億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに133億米ドルに達すると予測しており、2025年から2033年の間は年平均成長率(CAGR)10.38%の成長率を示すと予測しています。医薬品およびバイオテクノロジーセクターの拡大、COVID-19パンデミックの影響、規制遵守および安全基準の重視の高まりは、市場を推進する主な要因の一部です。

生物学的安全性試験は、医薬品、ワクチン、医療機器などの生物学的製品、物質、または材料に関連する安全性と潜在的なリスクを評価する継続的なプロセスです。この評価には、微生物、ウイルス、その他の生物学的因子による汚染の可能性の評価、およびこれらの製品が人間、動物、環境に及ぼす毒性や潜在的な悪影響の検査など、さまざまな活動が含まれます。これは、生物学的に生成された製品が規制基準を満たし、公衆衛生と安全に最小限のリスクしか及ぼさないことを保証する上で重要な側面です。この継続的な試験プロセスには、厳格な分析とモニタリングが含まれ、製品のライフサイクル全体を通じて製品の安全性を保証します。

世界的な生物学的安全性試験業界は、医薬品およびバイオテクノロジー分野の拡大と、それらの製品に対する厳格な安全性評価の需要の高まりにより、力強い成長を遂げています。これらの業界が新薬、ワクチン、生物学的製剤の革新と開発を続けるにつれ、消費者のための製品の効果と安全性を確保するための包括的な生物学的安全性試験の必要性が高まり、市場拡大の明るい見通しが生まれています。さらに、COVID-19の大流行により、ワクチンと治療的治療の重要性が強調され、生物学的安全性試験サービスの需要がさらに高まっています。また、世界中の規制当局は厳格な安全性評価の必要性をますます重視しており、これが市場の成長に貢献しています。さらに、消費者の製品品質と安全性に対する意識の高まりと、個別化医療への新たなトレンド、そして遺伝子治療や細胞治療などの先進的治療法の開発が相まって、専門的な安全性試験プロトコルが必要とされ、市場拡大に貢献しています。

生物学的安全性試験市場の動向/推進要因:

拡大する製薬およびバイオテクノロジー分野

製薬およびバイオテクノロジー業界は、研究開発への投資の増加により拡大しています。これらの業界は、複雑な疾患を含むさまざまなヘルスケアニーズに対応する医薬品、生物製剤、ワクチン開発をリードしています。その結果、厳格な安全性評価に対する需要が高まり、患者の安全性を確保する上で生物学的安全性試験が不可欠となっています。この試験では、ウイルス、微生物、内毒素などの汚染物質に対する徹底的な評価を行い、規制および安全基準への準拠を保証します。同時に、疾病の性質の進化や製品における継続的なイノベーションにより、遺伝子治療や細胞治療などの新興療法に対する専門的な評価を含む安全性試験への需要が高く維持されており、市場の成長に大きく貢献しています。

COVID-19パンデミックの影響

COVID-19パンデミックは、ワクチンや治療法の開発と展開を加速させることで、業界に大きな影響を与えています。これにより、厳格な安全性試験の重要な役割が強調されています。これに加えて、各国政府や規制当局は、これらの製品に対する監視を強化しており、ワクチン安全性評価、ウイルス検出アッセイ、およびCOVID-19の診断や治療のための品質管理対策を含む、さまざまな試験サービスの需要が急増しています。 これとは別に、パンデミックは業界の焦点を再形成し、将来の健康危機に備える必要性を浮き彫りにし、それによって市場の成長を持続させています。

規制遵守の重視の高まり

世界の規制当局は、バイオ医薬品に対する監視を強化し、患者の安全性と製品品質を重視しています。これらの規制では包括的な安全性評価が義務付けられており、生物学的安全性試験は医薬品承認に不可欠なものとなっています。製薬会社やバイオテクノロジー企業は、製品承認と市場参入を得るために、進化する基準に厳格に準拠する必要があり、試験サービスの需要が高まり、コンプライアンスにおける生物学的安全性試験の重要性が強まっています。さらに、特に遺伝子治療や細胞治療などの先進療法では、規制要件がますます複雑化しており、専門的な試験の必要性が浮き彫りになっています。専門的な評価がこれらの療法の独自の特徴に適応し、安全性と有効性を確保し、進化する規制の要求に応えることで、市場の成長が維持されます。

生物学的安全性試験 業界区分:

IMARC Groupは、市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品およびサービス、試験の種類、用途に基づいて市場を分類しています。

製品およびサービス別の内訳:

キットおよび試薬

機器

サービス

キットおよび試薬が市場シェアの大半を占める

このレポートでは、製品およびサービスに基づく市場の詳細な内訳と分析が提供されています。これには、キットおよび試薬、機器、サービスが含まれます。レポートによると、キットおよび試薬が最大のセグメントを占めています。

分散型検査やポイント・オブ・ケア(POC)診断への傾向が高まり、使いやすく持ち運び可能な検査キットのニーズが高まっていることが、生物学的安全性検査の需要を促進する主な要因のひとつとなっています。 これらのキットにより、特にリソースが限られた環境において、医療従事者は迅速かつ効率的に安全性評価を実施することが可能になります。これと並行して、ゲノミクス、プロテオミクス、細胞培養などを含む生命科学の研究開発活動の拡大により、さまざまな用途に高品質な検査用試薬やキットを継続的に供給する必要性が生じ、市場の成長を促進しています。さらに、生物由来の汚染物質が重大なリスクをもたらす可能性がある食品・飲料(F&B)業界では、製品の品質と安全性の確保にますます重点が置かれるようになっているため、微生物学的分析用の検査キットや試薬に対する需要が高まり、市場拡大に貢献しています。

検査の種類別内訳:

エンドトキシン検査

無菌検査

細胞株の認証および特性検査

生物負荷検査

残留宿主汚染物質検出検査

外来因子検出テスト

その他

エンドトキシン検査が市場で最大のシェアを占めている

検査の種類に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、エンドトキシン、無菌性、細胞株の認証および特性評価、生物負荷、残留宿主および汚染物質検出、外来因子検出テスト、その他が含まれます。このレポートによると、エンドトキシン検査が最大の市場シェアを占めています。

医療機器や医薬品の安全性と有効性を確保する必要性が極めて高いことが主な要因となり、エンドトキシン検査に対する需要が高まっていることが、世界の生物学的安全性試験市場を後押ししています。エンドトキシンはグラム陰性菌の細胞壁に存在する有毒物質であり、人体に侵入すると深刻な健康障害を引き起こす可能性があります。インプラントや薬物送達システムなど、医療機器の複雑性と多様性が高まるにつれ、患者への潜在的なリスクを軽減するために、エンドトキシンに対する厳格な検査が必要となっています。さらに、遺伝子治療やモノクローナル抗体などの個別化医療や生物製剤への注目が高まっていることから、これらの先進的治療法の純度と安全性を保証するために、綿密なエンドトキシン試験が必要とされています。 また、世界中の規制当局が厳格なエンドトキシン制限の順守を義務付けていることから、医薬品製造や医療現場における正確で信頼性の高いエンドトキシン試験の需要が高まり、市場の成長を後押ししています。

用途別内訳:

ワクチン開発

血液製剤の検査

細胞療法および遺伝子療法

組織および組織関連製品の検査

幹細胞研究

ワクチン開発が市場を牽引

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、ワクチン開発、血液製剤の検査、細胞療法および遺伝子療法、組織および組織関連製品の検査、幹細胞研究が含まれます。レポートによると、ワクチン開発が最大のセグメントを占めています。

ワクチン開発における生物学的安全性試験の需要は、安全で効果的なワクチンに対する世界的な緊急のニーズが主な推進要因となっています。世界が新型コロナウイルス感染症(COVID-19)のパンデミックを含むさまざまな感染症やウイルスの流行に直面する中、ワクチン開発への注目はかつてないほど高まっています。規制当局は、ワクチンが効果的であるだけでなく有害な汚染物質を含まないことを保証するために、包括的な安全性評価を求めています。生物学的安全性試験は、このプロセスにおいて重要な役割を果たしており、ワクチン候補に潜在的なウイルスや微生物汚染がないか評価し、エンドトキシンの非存在を確保し、ヒトへの使用における総合的な安全性を評価します。さらに、mRNAベースのワクチンなどの新しいワクチン技術の出現により、専門的な安全性評価が必要となり、生物学的安全性試験サービスの需要が高まっています。ワクチン安全性への注目が高まっていることは、世界規模での公衆衛生の保護において、このような試験が果たす重要な役割を裏付けるものです。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、生物学的安全性試験市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、研究開発に重点を置いた強力な製薬およびバイオテクノロジー産業を誇っています。新薬、生物製剤、医療機器の絶え間ない革新と導入は、厳格な安全性評価を必要とし、生物学的安全性試験サービスの需要を促進しています。これに加えて、FDAやその他の規制当局が定める厳格な基準に準拠した、この地域の積極的な規制環境は、包括的な安全性評価を義務付けており、市場の成長をさらに後押ししています。さらに、新型コロナウイルス(COVID-19)のパンデミックなどの公衆衛生上の脅威に対抗するための継続的な取り組みにより、特に多数の製薬会社や研究機関がワクチン研究や生産に積極的に取り組んでいる北米では、ワクチン開発や検査に対する需要が高まっています。これらの要因は、この地域の高度な医療インフラや製品品質および安全性に対する意識の高まりと相まって、北米の生物学的安全性試験市場の拡大を後押しし続けています。

競合状況

世界の生物学的安全性試験市場は、医薬品、生物製剤、医療機器の安全性と品質を確保する上で重要な役割を担う業界であることから、主要企業間の熾烈な競争が特徴となっています。この業界で目立った企業は、市場での地位を維持するために、合併、買収、提携など、さまざまな戦略を展開しています。さらに、業界トレンドの最先端を維持するために、革新的な検査技術や手法を導入するための研究開発への投資は一般的な戦略となっています。 個別化医療や遺伝子治療、細胞治療などの先進的治療への注目が高まっていることから、特殊な安全性試験サービスに特化した企業には成長の機会が生まれています。 全体として、世界的な生物学的安全性試験市場の競争環境は、確立された企業間のダイナミックな相互作用によって特徴づけられています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Avance Biosciences

Charles River Laboratories

Creative Biogene

Eurofins Scientific

Lonza Group AG

Maravai LifeSciences

Pace Analytical Services Inc.

Pacific BioLabs

Sartorius AG

SGS SA

ViruSure GmbH (Asahi Kasei Corporation)

WuXi Biologics

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

最近の動向:

2022年5月、Charles River Laboratoriesは、新薬開発を促進するために特別に設計された人工知能(AI)ツールであるLogicaの創薬技術企業と提携した。

2022年5月、Avance Biosciencesは新たに取得した26,000平方フィートの研究所スペースの完成を発表した。この拡張により、Avanceはバイオ製薬およびCDMOの顧客に対して、より幅広いタンパク質および細胞ベースのアッセイサービスを提供できるようになる。新施設では、ELISAアッセイ、タンパク質の特性解析、免疫アッセイなどのタンパク質分析サービスに重点的に取り組む。

2023年9月、Pace® Analytical Servicesは、信頼性の高い結果をより迅速かつ低コストで提供する新たなPFAS試験方法を発表しました。この試験方法(ASTM D8421/EPA 8327)では、同位体希釈とLC/MS/MSを使用して、水溶液および固体サンプル中の最大44種類のPFAS化合物を分析します。この試験方法には、結果の迅速な提供、サンプル量の削減、信頼性の高い定量などの利点があります。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の生物学的安全性試験市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品・サービス別市場規模

6.1 キットおよび試薬

6.1.1 市場動向

6.1.2 市場予測

6.2 機器

6.2.1 市場動向

6.2.2 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 試験タイプ別市場

7.1 エンドトキシン試験

7.1.1 市場動向

7.1.2 市場予測

7.2 無菌試験

7.2.1 市場動向

7.2.2 市場予測

7.3 細胞株の認証および特性判定試験

7.3.1 市場動向

7.3.2 市場予測

7.4 生菌数試験

7.4.1 市場動向

7.4.2 市場予測

7.5 残留宿主汚染物質検出試験

7.5.1 市場動向

7.5.2 市場予測

7.6 外来性因子検出試験

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 用途別市場

8.1 ワクチン開発

8.1.1 市場動向

8.1.2 市場予測

8.2 血液製剤検査

8.2.1 市場動向

8.2.2 市場予測

8.3 細胞療法および遺伝子療法

8.3.1 市場動向

8.3.2 市場予測

8.4 組織および組織関連製品検査

8.4.1 市場動向

8.4.2 市場予測

8.5 幹細胞研究

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4634