バイオシミラーの世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR24.1%を記録する見込み

市場規模

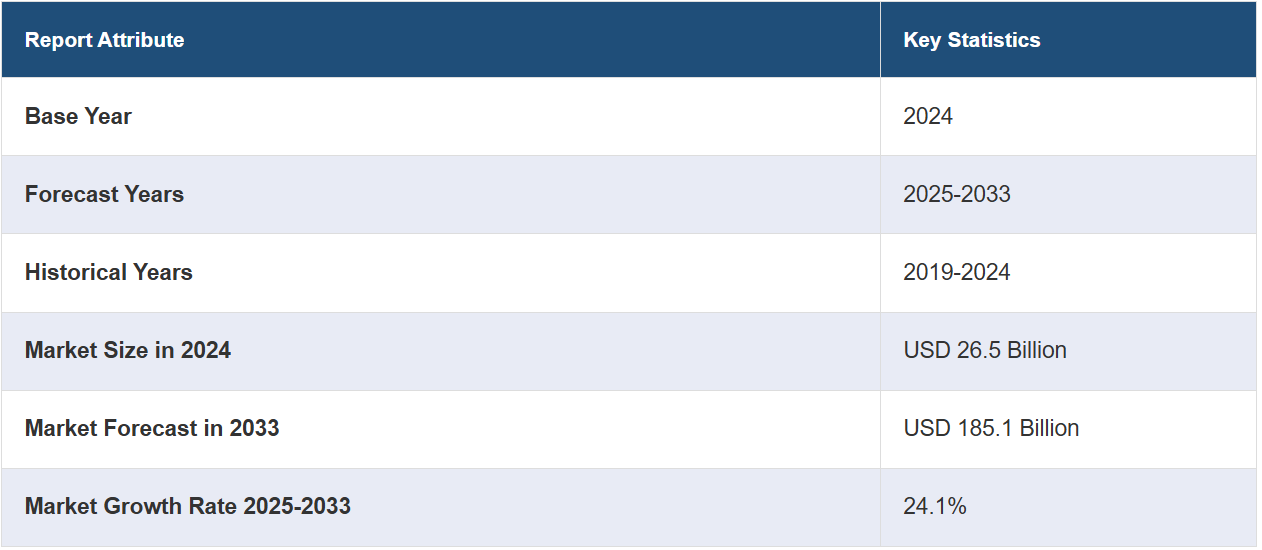

世界のバイオシミラー市場規模は、2024年に265億ドルに達しました。今後、IMARC Groupは、市場が2033年までに1851億ドルに達し、2025年から2033年の間の成長率(CAGR)24.1%を示すと予想しています。主要な生物学的製剤の特許切れ、バイオシミラーの有効性と費用対効果に対する認識の高まり、世界的な慢性疾患の増加、バイオ医薬品製造技術の継続的な進歩は、市場成長を促進する主な要因の一部です。

バイオシミラー市場分析:

主な市場推進要因:大型生物学的製剤の特許切れにより、バイオシミラー参入の機会が生まれ、これが市場の主な推進要因となっています。 また、がんや自己免疫疾患などの慢性疾患に対する費用対効果の高い治療に対するニーズの高まりも相まって、需要を後押ししています。 医療支出削減に向けた政府による支援的な規制枠組みや取り組みも、バイオシミラーの開発と採用を後押しし、市場成長に大きな弾みをつけています。

市場の主な傾向:バイオシミラーのパイプラインを強化するために製薬会社が研究開発(R&D)への投資を増やしていることが、市場の主な傾向を表しています。また、市場参入を加速し、グローバルな事業拡大を目指す戦略的提携や協力関係も顕著に増加しています。

地域別の傾向:バイオシミラー市場の概要によると、欧州が市場で最大の地域を占めています。主要な生物学的製剤の特許切れ、EMAなどの機関による強力な規制支援、費用対効果の高い治療への需要の高まりが、欧州全域での市場の成長を促進しています。バイオシミラーの採用を促進する取り組みと生物学的製剤への高額な医療費支出が市場の成長を後押しし、バイオシミラーは欧州の医療制度において現実的な選択肢となっています。

競合状況:バイオシミラー業界の主要企業の一部には、サンド(Sandoz International GmbH)、ファイザー(Pfizer Inc.)、テバ・ファーマシューティカル・インダストリーズ(Teva Pharmaceutical Industries Limited)、セルトリオン(Celltrion Inc.)、バイオコン(Biocon Limited)、サムスン・バイオロジクス(Samsung Biologics)、アムジェン(Amgen, Inc.)、ドクター・レディーズ・ラボラトリーズ(Dr. Reddy’s Laboratories Limited)、シュターダ・アルツハイム(Stada Arzneimittel Ag)などがあります。

課題と機会:バイオシミラー市場の最近の機会としては、主要な生物学的製剤の特許切れ件数の増加、手頃な価格の治療オプションへの需要の高まり、バイオシミラーの採用を促進する政府の支援政策などがあります。バイオテクノロジーの進歩と研究開発(R&D)への積極的な投資も、バイオシミラーの開発と普及を可能にし、市場に大きな成長の可能性をもたらしています。しかし、市場参入を妨げる可能性がある厳格な規制要件、高い開発コスト、製造プロセスの複雑性など、市場にはいくつかの課題も存在します。これに加えて、先発の生物学的製剤と比較したバイオシミラーの有効性と安全性に対する懸念から、医療従事者や患者からの抵抗もあります。

バイオシミラー市場の動向:

大型生物学的製剤の特許切れの増加

主要な生物学的製剤の特許切れは、市場成長の主な推進要因となっています。 さまざまな慢性疾患の治療に不可欠な多くのブロックバスター生物学的製剤が、特許保護の期限切れを迎えつつあります。業界レポートによると、ブリストル・マイヤーズ スクイブ、メルク、ジョンソン・エンド・ジョンソンなどの大手製薬会社は、いわゆる「特許クリフ」に直面し、2030年までに数十億ドルの売上を失うという差し迫った脅威に直面しています。特許クリフとは、企業が1つまたは複数の主力ブランド製品の特許を失効し、競合他社がそれらの医薬品の類似品を、多くの場合、より低価格で販売するようになることを指します。通常、製薬会社の収益は減少し、患者はより手頃な価格の選択肢を利用できるようになるため、負担が軽減されます。これにより、バイオシミラーメーカーが低価格の代替品を開発・販売する機会が生まれます。競争の激化は価格の低下につながり、その結果、これらの重要な治療法がより幅広い患者層に利用できるようになるため、バイオシミラー市場の収益が増加すると予想されます。

規制面の支援の拡大と承認プロセスの合理化

FDAやEMAなどの規制当局は、バイオシミラーの安全性、有効性、品質を確保するための強固な枠組みとガイドラインを策定しています。こうした規制面の支援環境は、バイオシミラーの承認と市場参入を促進します。例えば、2024年2月には欧州医薬品庁(EMA)が、開発中のバイオシミラー医薬品と参照製品との比較におけるヒトを対象とした研究の必要性を減らすため、モノクローナル抗体や組み換えタンパク質などの作用機序(MOA)が単純なバイオシミラーについては比較有効性試験(CES)を免除することを提案しました。明確な規制経路と合理化された承認プロセスは、医療従事者と患者の信頼を高め、バイオシミラーの採用を促進します。バイオシミラー市場予測によると、バイオシミラーの利点と安全性について利害関係者を教育する継続的な取り組みが、今後数年にわたって市場の成長に好影響を与えると予測されています。

高騰する医療費と手頃な価格の治療への需要

特に、がん、糖尿病、自己免疫疾患などの慢性疾患の管理における医療費の高騰は、高価な生物学的製剤に代わる費用対効果の高い代替品への需要を押し上げています。例えば、医学教育・研究大学院(PGI)が最近実施した調査では、外来患者診療(OPD)におけるがん治療費は、入院治療費よりもはるかに高いことが分かりました。この調査では、インド国内の7つの癌センターで9,787人の患者を対象に、自己負担費用を調査しました。これにより、癌患者とその家族が直面する経済的な課題が明らかになりました。診断費用が総費用の36.4%を占め、薬代がさらに28%を占めました。バイオシミラーは、同様の治療効果をはるかに低い費用で提供できるため、医療提供者と患者の両者にとって魅力的な選択肢となります。手頃な価格のヘルスケアソリューションの推進は、医療の質を落とすことなく医療費の管理を模索する政府や保険会社によってさらに後押しされています。

バイオシミラー市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、分子、適応症、製造タイプに基づいて市場を分類しています。

分子別の内訳:

インフリキシマブ

インスリングラルギン

エポエチンアルファ

エタネルセプト

フィルグラスチム

ソマトロピン

リツキシマブ

フォリトロピンアルファ

アダリムマブ

ペグフィルグラスチム

トラスツズマブ

ベバシズマブ

その他

インフリキシマブが市場シェアの大半を占める

本レポートでは、分子をベースとした市場の詳細な内訳と分析を提供しています。これには、インフリキシマブ、インスリングラルギン、エポエチンアルファ、エタネルセプト、フィルグラスチム、ソマトロピン、リツキシマブ、フォリトロピンアルファ、アダリムマブ、ペグフィルグラスチム、トラスツズマブ、ベバシズマブなどが含まれます。報告書によると、市場の大部分を占めているのはインフリキシマブです。

インフリキシマブのバイオシミラーに対する需要は、いくつかの重要な要因によって促進されています。 オリジナルの生物学的製剤であるレミケードの特許が切れたことで、費用対効果の高いバイオシミラーが市場に投入され、治療がより身近なものになりました。 関節リウマチ、クローン病、潰瘍性大腸炎などの慢性炎症性疾患の患者数が増加していることも、バイオシミラーの需要を大幅に押し上げています。さらに、医療費の圧力と手頃な治療法の必要性もバイオシミラーの採用を後押ししています。規制当局の承認と医療従事者および患者の間でのバイオシミラーの認知度向上も市場の成長を促進しており、効果的な治療法の入手可能性と信頼性を確保しています。

適応症別内訳:

自己免疫疾患

血液疾患

糖尿病

腫瘍学

成長障害

女性不妊症

その他

自己免疫疾患が業界最大のシェアを占めている

適応症に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、自己免疫疾患、血液疾患、糖尿病、腫瘍学、成長ホルモン欠乏症、女性不妊症、その他が含まれます。バイオシミラー市場の報告書によると、自己免疫疾患が最大の市場シェアを占めています。

自己免疫疾患には、関節リウマチ、乾癬、炎症性腸疾患などの症状が含まれ、世界中で数百万人に影響を与えています。こうした疾患の罹患率の高さは、効果的な治療法への需要の大幅な増加につながっています。これらの疾患は通常、慢性疾患であり、長期的な治療が必要となるため、関連療法への需要が常に存在することになります。さらに、自己免疫疾患の治療に使用される生物学的製剤は高価であることが多く、医療制度や患者に経済的な負担を強いることになります。バイオシミラーはより手頃な価格で入手できる代替品であるため、患者や医療従事者にとって好ましい選択肢となりつつあります。さらに、先行バイオ医薬品と類似した有効性と安全性プロファイルにより、自己免疫疾患の治療薬として医師、患者、医療制度の間でバイオシミラーの受け入れが進んでいることも、バイオシミラー市場の成長を後押ししています。

製造タイプ別内訳:

自社製造

受託製造

自社製造が市場シェアの大半を占める

本レポートでは、製造タイプ別に市場の詳細な内訳と分析を提供しています。これには、自社製造と受託製造が含まれます。レポートによると、自社製造が最大のセグメントを占めています。

自社製造では、バイオシミラーにとって不可欠な製品品質を完全に管理することができます。 生物製剤の複雑性と製造に関する厳格な規制を考慮すると、企業は通常、高い基準を満たすために生産を自社で管理することを好みます。 さらに、生物学的製剤の製造プロセスには、独自に開発した方法や技術が用いられることがよくあります。 自社生産は、こうした企業秘密を守るのに役立ち、製造方法として好まれる理由となっています。初期の設備投資費用は高額になるかもしれませんが、生産を社内で行うことで、長期的には単位当たりのコストを大幅に削減することができます。 自社製造により、企業はサプライチェーンの混乱リスクを最小限に抑え、製品の安定供給を確保しながら、必要に応じて製品やプロセスに調整や適応を加えるなど、生産における柔軟性と機敏性を高めることができます。

地域別内訳:

ヨーロッパ

ドイツ

フランス

イタリア

スペイン

イギリス

ヨーロッパのその他

アメリカ

日本

インド

韓国

その他

市場をリードする欧州がバイオシミラー市場で最大のシェアを占める

このレポートでは、欧州(ドイツ、フランス、イタリア、スペイン、英国、その他欧州)、米国、日本、インド、韓国、その他を含むすべての主要地域市場の包括的な分析も行っています。 レポートによると、欧州が最大の市場シェアを占めています。

欧州は、他の地域よりもかなり早い時期からバイオシミラーの欧州市場への参入を認める規制環境が整っていたため、市場で最大のシェアを占めています。この早期参入により、欧州は市場で大きなシェアを獲得することができました。さらに、欧州医薬品庁(EMA)は、2005年より他の多くの地域よりも早く、バイオシミラー承認のための明確で支援的な規制枠組みの策定を先導してきました。この早期の枠組みにより、欧州地域におけるバイオシミラーの開発と販売が促進されました。これに加えて、欧州の医療従事者や患者の間でバイオシミラーに対する認識と受容が高まっていることも、バイオシミラーの普及を後押ししており、その結果、欧州全域でバイオシミラー市場の見通しが明るくなると予想されています。例えば、2024年1月、ジェネリック医薬品およびバイオシミラー医薬品の世界的リーダーであるサンドは、2月1日にドイツでTyruko®(ナタリズマブ)を発売すると発表しました。Polpharma Biologicsが開発したTyruko®は、多発性硬化症(RRMS)の治療薬としては初のバイオシミラーです。

競合状況

市場調査レポートでは、市場の競合状況に関する包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。バイオシミラー業界の主要な市場参加者の一部には、Sandoz International GmbH, Pfizer Inc., Teva Pharmaceutical Industries Limited, Celltrion Inc., Biocon Limited, Samsung Biologics, Amgen, Inc., Dr. Reddy’s Laboratories Limited, Stada Arzneimittel Ag.などが含まれます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

バイオシミラー市場は非常に競争が激しく、主要企業にはファイザー、アムジェン、ノバルティス(サンド)、バイオコンなどが含まれます。これらのバイオシミラー企業は研究開発(R&D)に多額の投資を行い、戦略的提携を活用してバイオシミラー製品ラインナップの強化を図っています。例えば、2023年10月には、ファイザー社が米国食品医薬品局(FDA)がヒュミラ®(アダリムマブ)と代替可能なバイオシミラーとしてアブリダダ™(アダリムマブ-afzb)を指定したと発表しました。この代替指定は、関節リウマチ(RA)、若年性特発性関節炎、乾癬性関節炎、強直性脊椎炎、クローン病、潰瘍性大腸炎、尋常性乾癬、汗腺膿瘍、ぶどう膜炎などの特定の患者を含む、ABRILADAの承認されたすべての適応症に適用されます。 競争は、主要な生物学的製剤の特許切れ、規制当局の承認、費用対効果の高い治療法への需要の高まりによって促進されています。バイオシミラー市場の最近の主な動きとしては、新興企業の参入により競争が激化し、商業化が促進されていることが挙げられます。

バイオシミラー市場ニュース:

2024年5月、米国食品医薬品局(FDA)は、特定の希少疾患の治療薬であるソリリス(エクリズマブ)と初の相互代替が可能なバイオシミラーであるBkemv(エクリズマブ)を承認しました。

2024年5月、イスラエルの製薬会社Teva Pharmaceutical Industries Ltd.の米国子会社であるTeva PharmaceuticalsとAlvotechは、ヒュミラ®(ヒト型抗ヒトTNFαモノクローナル抗体)の代替バイオシミラーとして、米国でSIMLANDI®(アダリムマブ-ryvk)注射剤が利用可能になったことを発表した。成人関節リウマチ、若年性特発性関節炎、成人乾癬性関節炎、成人強直性脊椎炎、クローン病、成人潰瘍性大腸炎、成人尋常性乾癬、成人毛包性白癬、および成人ブドウ膜炎の治療薬として。

2024年5月、Celltrion USAは、ヒュミラ®(アダリムマブ)のバイオシミラーである同社の高濃度(100mg/mL)およびクエン酸塩フリー製剤のアダリムマブ-aatyが、低卸売取得価格(WAC)で入手可能になったと発表しました。アダリムマブ-aatyは、ヒュミラの現行WAC定価の85%割引のWAC定価で販売されます。アダリムマブ-aatyは、セルトリオンUSA社から「ユーフライマ®」のブランド名でも販売されており、2023年7月に発売され、ヒュミラの現行WAC定価の5%割引で販売されています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 バイオシミラー市場 – はじめに

4.1 概要

4.2 WHOとFDAによるバイオシミラーの用語

4.3 バイオシミラーとジェネリック医薬品

4.4 バイオシミラーとブランド生物学的製剤

5 バイオシミラーはなぜこれほどまでに利益を生み出すのか?

5.1 大型生物学的製剤の特許切れ

5.2 バイオシミラーと先発医薬品間の大幅な価格差

5.3 政府および第三者支払者による節約

5.4 生活習慣病の増加

5.5 処方者、薬剤師、患者に対するインセンティブ

5.6 欧州および新興市場における新たなプレイヤーの出現

5.7 メーカーが医薬品送達デバイス企業と提携することで、製品差別化が進む

6 バイオシミラーの研究、開発、製造

6.1 研究開発:バイオシミラー vs. 先発医薬品

6.2 製造:バイオシミラー vs. 先発医薬品

7 世界のバイオシミラー市場

7.1 市場概要

7.2 過去の実績

7.3 COVID-19 の影響

7.4 セグメント別市場内訳

7.5 製造タイプ別市場内訳

7.6 適応症別市場内訳

7.7 地域別市場

7.8 市場予測

7.9 バイオシミラー特許の概観

7.9.1 米国の特許の概観

7.9.2 欧州の特許の概観

7.9.3 日本の特許の概観

7.10 SWOT分析

7.10.1 概要

7.10.2 強み

7.10.3 弱み

7.10.4 機会

7.10.5 脅威

7.11 バリューチェーン分析

7.11.1 既存の革新的医薬品の特性

7.11.2 研究開発

7.11.2.1 バイオシミラーの特性

7.11.2.2 独自の細胞株の開発

7.11.3 製品開発

7.11.3.1 事前試験

7.11.3.2 中間臨床試験(PK/PD)

7.11.3.3 確認臨床第III相試験

7.11.4 最終製品処方

7.11.5 マーケティングと流通

7.12 ポーターのファイブフォース分析

7.12.1 概要

7.12.2 買い手の交渉力

7.12.3 売り手の交渉力

7.12.4 競争の度合い

7.12.5 新規参入の脅威

7.12.6 代替品の脅威

7.13 価格分析

7.13.1 価格の主要指標

7.13.2 価格動向

7.13.3 利益分析

8 分子別の市場区分

8.1 インフリキシマブ

8.2 インスリングラルギン

8.3 エポエチンアルファ

8.4 エタネルセプト

8.5 フィルグラスチム

8.6 ソマトロピン

8.7 リツキシマブ

8.8 フォリトロピンアルファ

8.9 アダリムマブ

8.10 ペグフィルグラスチム

8.11 トラスツズマブ

8.12 ベバシズマブ

8.13 その他

9 製造タイプ別市場

9.1 自社製造

9.1.1 市場動向

9.1.2 市場予測

9.2 受託製造

9.2.1 市場動向

9.2.2 市場予測

10 適応症別市場

10.1 自己免疫疾患

10.1.1 市場動向

10.1.2 市場予測

10.2 血液疾患

10.2.1 市場動向

10.2.2 市場予測

10.3 糖尿病

10.3.1 市場動向

10.3.2 市場予測

10.4 腫瘍学

10.4.1 市場動向

10.4.2 市場予測

10.5 成長ホルモン欠乏症

10.5.1 市場動向

10.5.2 市場予測

10.6 女性不妊症

10.6.1 市場動向

10.6.2 市場予測

10.7 その他

10.7.1 市場動向

10.7.2 市場予測

11 地域別市場

11.1 ヨーロッパ

11.1.1 市場実績

11.1.2 主要企業とバイオシミラー

11.1.3 国別の市場内訳

11.1.4 市場予測

11.1.5 イタリア

11.1.5.1 市場実績

11.1.5.2 主要企業とバイオシミラー

11.1.5.3 市場予測

11.1.6 ドイツ

11.1.6.1 市場実績

11.1.6.2 主要企業とバイオシミラー

11.1.6.3 市場予測

11.1.7 フランス

11.1.7.1 市場実績

11.1.7.2 主要企業とバイオシミラー

11.1.7.3 市場予測

11.1.8 英国

11.1.8.1 市場実績

11.1.8.2 主要企業とバイオシミラー

11.1.8.3 市場予測

11.1.9 スペイン

11.1.9.1 市場実績

11.1.9.2 主要企業とバイオシミラー

11.1.9.3 市場予測

11.1.10 その他の欧州

11.1.10.1 市場実績

11.1.10.2 市場予測

11.2 米国

11.2.1 現在の市場動向

11.2.2 主要企業とバイオシミラー

11.2.3 市場予測

11.3 日本

11.3.1 市場実績

11.3.2 主要企業とバイオシミラー

11.3.3 市場予測

11.4 インド

11.4.1 現在の市場動向

11.4.2 主要企業とバイオシミラー

11.4.3 市場予測

11.5 韓国

11.5.1 現在の市場動向

11.5.2 主要企業とバイオシミラー

11.5.3 市場予測

11.6 世界のその他の地域

11.6.1 現在の市場動向

11.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A497