世界のバイオシミュレーション市場規模(2025~2034年):提供製品別(ソフトウェア、サービス)、用途別、治療分野別、送達モデル別、展開モデル別、エンドユーザー別

市場概要

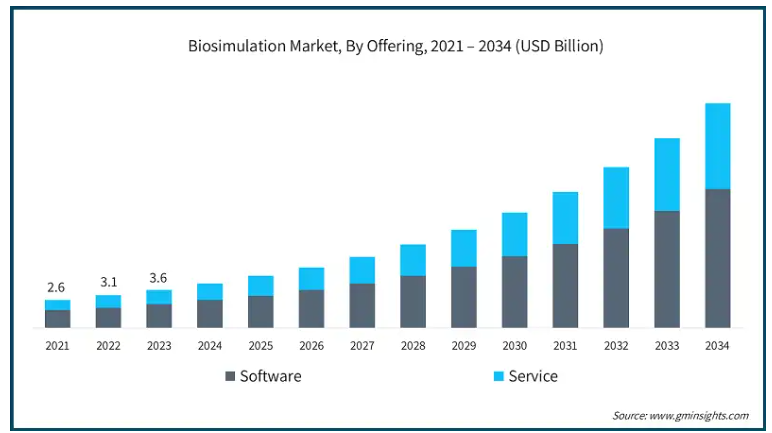

バイオシミュレーションの世界市場規模は2024年に約42億米ドルとなり、2025年から2034年にかけて年平均成長率17.7%で成長すると予測されています。バイオシミュレーションとは、生物学的システム、プロセス、相互作用を計算モデル化し、さまざまな条件下での挙動を予測・分析することです。数理モデル、アルゴリズム、実験データを組み合わせて生理学的、生化学的、分子生物学的活動をシミュレーションし、創薬、臨床試験の最適化、個別化医療の開発を支援します。

世界のバイオシミュレーション市場は、慢性疾患の有病率の上昇を背景に大きな成長を遂げています。例えば、NCD関連の死亡者数で最も多いのは心血管疾患で年間1,790万人、次いでがん(死亡者数930万人)、慢性呼吸器疾患(死亡者数410万人)、糖尿病(腎臓病関連を含む死亡者数200万人)です。これら4つのカテゴリーを合わせると、NCDによる早期死亡の80%以上を占めています。このことから、医薬品開発の促進、疾病管理の強化、治療成績の最適化を実現するバイオシミュレーションのような高度なソリューションの必要性が浮き彫りになり、世界市場の成長に寄与しています。

さらに、計算モデリングにおける技術的進歩、個別化医療に対する需要の高まり、AIと機械学習の利用の増加も市場を牽引しています。

バイオシミュレーション市場の動向

計算モデリングにおける技術の進歩は、生物学的システムをより正確かつ効率的にシミュレーションできるようにすることで、市場を変革しています。ヘルスケアにおける人工知能、機械学習(ML)、クラウドコンピューティング、ハイパフォーマンスコンピューティング(HPC)などのイノベーションがこうした開発を後押ししており、研究者は複雑な生物学的データを処理し、複雑な生理学的プロセスを比類ない精度でモデル化することができます。

さらに、薬物相互作用、毒性学的研究、疾患進行などの分野における予測精度を高めるために、AIとMLアルゴリズムがバイオシミュレーションツールに統合されるケースが増えています。例えば、AIを活用したモデルでは、潜在的な薬剤候補の特定を迅速化し、後期臨床試験での失敗の可能性を低減することができます。

クラウドプラットフォームの採用により、大規模シミュレーションが簡素化され、研究者は膨大なデータセットの解析や並列シミュレーションをよりコスト効率よく実行できるようになりました。このようなスケーラビリティにより、研究のタイムラインが短縮され、地域を超えた共同研究が促進されます。

さらに、バイオシミュレーションは、患者固有の遺伝子プロファイルや代謝プロファイルをシミュレーションして薬剤の有効性を予測し、カスタマイズされた治療法を設計することで、個別化医療において重要な役割を果たします。その結果、上記の要因が市場の成長を促進しています。

提供サービスに基づいて、市場はソフトウェアとサービスに区分されます。さらに、ソフトウェアセグメントは、統合ソフトウェアスイート/プラットフォームとスタンドアロンモジュールに二分されます。2024年の収益シェアはソフトウェア分野が62.4%を占め、市場を独占。

バイオシミュレーションソフトウェアは、高度なアルゴリズムと機械学習技術を活用して複雑な生物学的システムを正確にシミュレートし、薬効と安全性の予測精度を高めます。この機能により、研究者は開発プロセスの早い段階で最適な薬剤候補を特定できるため、全体的な効率が向上します。

従来の実験室での実験や実地試験への依存度を低減することで、バイオシミュレーションは医薬品開発のタイムラインを大幅に加速します。これにより、製薬企業はコストを削減できるだけでなく、前臨床研究から臨床研究への移行を迅速化することができます。

また、最新のバイオシミュレーションプラットフォームは、ゲノム、プロテオミクス、電子カルテなどの多様なデータセットを統合し、生物学的システムの包括的なビューを提供します。このような統合は、情報に基づいた意思決定を支援し、バイオシミュレーション技術の採用拡大に寄与するため、市場の成長を促進します。

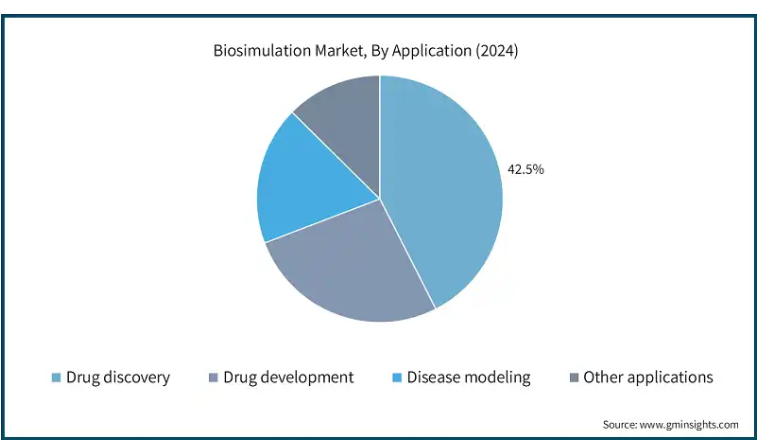

用途別に見ると、バイオシミュレーション市場は創薬、医薬品開発、疾患モデリング、その他の用途に二分されます。創薬セグメントは2024年の市場シェア42.5%を占め、2034年には91億米ドルに達する大きな成長が予測されています。

バイオシミュレーションは、計算モデルを活用して生物学的プロセスをシミュレートし、研究者が薬剤の有効性と安全性をより正確に予測できるようにするものです。これにより、有望な薬剤候補を早期に特定し、コストのかかる後期段階での失敗のリスクを低減することができます。

大規模なin vitroおよびin vivo実験の必要性を最小限に抑えることで、バイオシミュレーションは前臨床段階を加速します。これにより、タイムラインが短縮され、コストが削減されるため、製薬企業はリソースをより効果的に割り当てることができます。

さらに、高度なバイオシミュレーションツールは、潜在的な薬剤候補と生物学的標的との間の複雑な相互作用をモデル化することができます。これらの知見は、研究者が分子標的を検証し、治療効果を高めるために薬剤設計を改良するのに役立ち、市場の成長をさらに促進します。

バイオシミュレーション市場は、治療分野別に腫瘍、心血管疾患、神経疾患、感染症、その他の治療分野に区分されます。2024年の収益シェアでは、がん分野が36.7%を占め、市場を支配しています。

バイオシミュレーションにより、研究者は腫瘍の成長をモデル化して薬剤反応を予測できるため、潜在的な抗がん治療薬の迅速なスクリーニングが可能になります。これにより、従来の時間を要する手法への依存度が低下し、前臨床および臨床開発のタイムラインが短縮されます。

高度なモデリング・ツールは、分子レベルおよび細胞レベルでがん生物学をシミュレートし、新規治療ターゲットの同定に役立ちます。これらのシミュレーションにより、さまざまな薬剤が特定のがん経路とどのように相互作用するかについての洞察が得られ、治療戦略が洗練されます。

さらに、バイオシミュレーションは、患者固有の腫瘍遺伝学、プロテオミクス、微小環境をモデル化することにより、精密医療の開発をサポートします。これにより、腫瘍医は治療に対する個々の反応を予測し、個別化された治療レジメンを設計できるようになり、市場の成長を促進します。

バイオシミュレーション市場は、提供モデルに基づいて、サブスクリプションモデル、所有モデル、サービスベースモデルに区分されます。さらに、所有モデルは、ライセンスベースモデルと使用ごとの支払いモデルに細分化されます。2024年の収益シェアは、サブスクリプションモデルが55.3%を占め、市場を支配。

サブスクリプション・ベースの価格設定は、ユーザー、特に中小規模のバイオテクノロジー企業や学術機関の初期費用負担を軽減します。ユーザーは、多額の一括購入の代わりに、管理しやすい定期的な支払いで高度なバイオシミュレーションプラットフォームを利用することができます。

また、サブスクリプションモデルは、ユーザーのニーズに合わせた柔軟なプランを提供するため、プロジェクトの需要に応じて規模を拡大したり縮小したりすることができます。これは、バイオシミュレーションの要件が変動する企業にとって特に有益です。

多くのサブスクリプションモデルでは、ソフトウェアにトレーニング、カスタマーサポート、追加サービスがバンドルされているため、ユーザーは社内の広範な専門知識を必要とすることなくプラットフォームの機能を十分に活用することができ、市場の成長に拍車がかかります。

バイオシミュレーション市場は、導入モデルに基づき、オンプレミスモデルとクラウドベースモデルに二分されます。2024年の市場シェアはオンプレミスモデルが62.4%。

オンプレミスモデルでは、独自の薬剤モデルや患者の機密情報など、機密性の高いバイオシミュレーションデータが組織のインフラ内に安全に保管されます。この高度な管理により、データ漏洩や不正アクセスのリスクを最小限に抑えることができ、機密データや規制対象データを扱う組織にとって非常に重要です。

オンプレミスシステムのローカライズされたインフラは、インターネット接続やクラウドサービスプロバイダーの稼働時間などの外部要因から独立した信頼性を提供します。これにより、一貫した可用性と最小限のダウンタイムが保証され、研究者は重要なプロジェクトを中断することなく継続することができます。

オンプレミスシステムでは、ハイパフォーマンス・コンピューティング(HPC)セットアップを活用してパフォーマンスを向上させることもできます。これらのセットアップは、計算集約的なタスクのために設計された特殊なハードウェアを統合することにより、全ゲノム薬理ゲノム研究や仮想薬物スクリーニングなどの大規模シミュレーションを可能にします。

これらの利点は、オンプレミスモデルがいかに高度なバイオシミュレーション研究に安全で信頼性が高く、パフォーマンス重視の環境を提供するかを示しています。

エンドユーザー別では、バイオシミュレーション市場は製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、学術研究機関に二分されます。製薬・バイオテクノロジー企業セグメントは、2024年の市場シェア58.6%を占めています。

バイオシミュレーションは、創薬から臨床試験、個別化医療開発まで一貫したアプローチを提供する、製薬・バイオテクノロジー業界における技術革新の要です。創薬の初期段階では、受容体とリガンドの結合、酵素動態、代謝経路などの分子間相互作用をモデル化することにより、バイオシミュレーションの進展が加速されます。

バイオシミュレーションは、仮想の患者集団をシミュレートすることで、臨床試験の段階までユーティリティを拡大します。これによって研究者は、多様な投与レジメンのモデル化、転帰の予測、潜在的な副作用の評価を人口統計学的に行うことができ、試験デザインの合理化、必要な被験者数の削減、薬事規制の成功確率の向上が可能になります。

さらに、バイオシミュレーションは遺伝子、代謝、生理学的データを組み込むことができるため、個別化医療のための貴重なツールとなります。治療に対する個人またはサブグループの反応を予測することで、バイオシミュレーションは製薬企業やバイオテクノロジー企業が患者固有のニーズに合わせて治療法を調整するのに役立ちます。これは臨床転帰を改善するだけでなく、精密医療に対する需要の高まりにも合致し、市場の成長をさらに促進します。

アメリカのバイオシミュレーション市場は大きく成長し、2034年には76億米ドルに達すると予測されています。

アメリカには、バイオシミュレーションの技術革新を推進する主要な研究機関、大学、研究所があります。米国国立衛生研究所(NIH)や有名大学などの組織が計算生物学とバイオシミュレーションの最先端研究を推進し、先端技術の迅速な開発と応用を可能にしています。

さらにアメリカは、バイオシミュレーションに大きく依存して個別化治療を開発するプレシジョンメディシンの導入で世界をリードしています。個人の遺伝子プロファイルに合わせた治療法の開発に重点を置いているため、高度なバイオシミュレーションツールに対する需要が高まり、市場の成長がさらに加速しています。

英国のバイオシミュレーション市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

医薬品医療製品規制庁(MHRA)をはじめとする英国の規制当局は、バイオシミュレーションのような革新的アプローチの採用を支援しています。

世界的なイニシアティブと連携し、モデルインフォームド医薬品開発(MIDD)を推進することで、英国はバイオシミュレーションテクノロジーの成長に資する環境を育成しています。

英国はAIの研究開発の拠点であり、バイオシミュレーションモデルの強化に重要な役割を果たしています。AIを搭載したツールは、特に創薬や個別化医療におけるバイオシミュレーションアプリケーションの精度と拡張性を向上させます。

日本のバイオシミュレーション市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本政府は、バイオシミュレーションテクノロジーの発展を目的とした日本バイオインダストリー協会(JBA)や各種助成金などの取り組みにより、バイオテクノロジーにおけるイノベーションを強力に支援しています。

さらに、日本では産学官の連携により、バイオシミュレーション分野の研究開発が加速しています。

サウジアラビアのバイオシミュレーション市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアの「ビジョン2030」構想は、医療分野とバイオシミュレーションを含む先端技術の発展を重視しています。この長期計画では、ライフサイエンス分野の革新、研究、開発を奨励しており、バイオシミュレーションや計算生物学などの医療・技術プロジェクトに多額の資金が割り当てられています。

サウジアラビアは、医療システムを急速に近代化し、技術的に高度なものにしています。これにはデジタルヘルス技術の導入も含まれ、医薬品開発、個別化医療、臨床試験の最適化においてバイオシミュレーションを統合するための強力な基盤が築かれています。

主要企業・市場シェア

バイオシミュレーション市場シェア

バイオシミュレーションマーケットは競争が激しく、世界的な大手企業と各地域に特化したさまざまな企業が存在します。参入企業の主な戦略は、創薬、個別化医療、臨床試験の最適化の精度と効率を高めるために、高度なシミュレーションアルゴリズム、ソフトウェアプラットフォーム、計算モデルの開発に投資することです。製薬企業、研究機関、医療提供者との戦略的パートナーシップは、これらのソリューションを効果的に展開し、医薬品開発におけるインシリコモデリングの需要拡大に対応するために市場範囲を拡大するために不可欠です。政府による好ましい規制や医療・バイオテクノロジーのインフラ整備に対する支援は、技術革新をさらに促進し、市場参入を容易にするため、拡大する市場における企業の地位を強化しています。

バイオシミュレーション市場の企業

バイオシミュレーション業界で事業を展開する著名な市場参入企業には、次のようなものがあります:

Allucent

Advanced Chemistry Development

Certara, USA

Cellworks

Chemical Computing Group

Dassault Systèmes

Genedata

In Silico Biosciences

Immunetrics

OpenEye

Physiomics

Simulations Plus

Schrödinger

Thermo Fisher Scientific

VeriSIM Life

バイオシミュレーション業界ニュース

2024年8月、Certara, Inc.は、PK/PDおよびトキシコキネティックモデリングソフトウェアを強化したPhoenixバージョン8.5を発表しました。このアップデートでは、インターフェイスの改善、処理の高速化、高度なツールにより、医薬品開発と規制当局への申請を簡素化し、新しい治療法の提供を迅速化しました。

2024年6月、Simulations Plus, Inc.は、臨床および商業的な医薬品開発のためのシミュレーションを活用したパフォーマンスとインテリジェンスのソリューションを専門とするPro-ficiency Holdings, Inc.とその子会社を買収しました。この買収により、Simulations Plusは臨床試験シミュレーションとデータ主導の意思決定における能力を拡大し、医薬品開発の加速をよりよくサポートするためのポートフォリオを強化しました。

この調査レポートは、バイオシミュレーション市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, オファリング別

ソフトウェア

統合ソフトウェアスイート/プラットフォーム

分子モデリングおよびシミュレーションソフトウェア

臨床試験デザインソフトウェア

PK/PDモデリングおよびシミュレーション・ソフトウェア

Pbpkモデリングおよびシミュレーション・ソフトウェア

毒性予測ソフトウェア

その他の統合ソフトウェア・スイート/プラットフォーム

スタンドアロン・モジュール

サービス

市場, アプリケーション別

創薬

医薬品開発

疾患モデリング

その他の用途

市場:治療領域別

腫瘍学

心血管疾患

神経疾患

感染症

その他の治療領域

市場、デリバリーモデル別

サブスクリプションモデル

所有権モデル

ライセンスベース・モデル

使用ごとの支払いモデル

サービスベースモデル

市場, 展開モデル別

オンプレミスモデル

クラウドベースモデル

市場:エンドユーザー別

製薬・バイオテクノロジー企業

開発業務受託機関(CRO)

学術研究機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 計算モデリングの技術的進歩

3.2.1.3 個別化医療に対する需要の高まり

3.2.1.4 AIと機械学習の利用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 バイオシミュレーションソフトウェアとサービスの高コスト

3.2.2.2 熟練した専門家の不足

3.3 成長可能性分析

3.4 規制情勢

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年オファリング別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ソフトウェア

5.2.1 統合ソフトウェア・スイート/プラットフォーム

5.2.1.1 分子モデリング・シミュレーションソフトウェア

5.2.1.2 臨床試験デザインソフトウェア

5.2.1.3 PK/PDモデリングおよびシミュレーションソフトウェア

5.2.1.4 Pbpkモデリングおよびシミュレーションソフトウェア

5.2.1.5 毒性予測ソフトウェア

5.2.1.6 その他の統合ソフトウェア・スイート/プラットフォーム

5.2.2 スタンドアロン・モジュール

5.3 サービス

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 創薬

6.3 医薬品開発

6.4 疾患モデリング

6.5 その他の用途

第7章 2021〜2034年治療領域別市場予測・予測(単位:百万ドル)

7.1 主要トレンド

7.2 がん領域

7.3 循環器疾患

7.4 神経疾患

7.5 感染症

7.6 その他の治療分野

第8章 2021〜2034年デリバリーモデル別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 サブスクリプションモデル

8.3 所有権モデル

8.3.1 ライセンスベースモデル

8.3.2 使用ごとの支払いモデル

8.4 サービスベースモデル

第9章 2021〜2034年展開モデル別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 オンプレミスモデル

9.3 クラウドベースモデル

第10章 2021年~2034年 エンドユーザー別市場規模予測・予測 ($ Mn)

10.1 主要動向

10.2 製薬企業およびバイオテクノロジー企業

10.3 CRO(医薬品開発業務受託機関)

10.4 学術研究機関

第11章 2021〜2034年地域別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 日本

11.4.3 インド

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 Allucent

12.2 Advanced Chemistry Development

12.3 Certara, USA

12.4 Cellworks

12.5 Chemical Computing Group

12.6 Dassault Systèmes

12.7 Genedata

12.8 In Silico Biosciences

12.9 Immunetrics

12.10 OpenEye

12.11 Physiomics

12.12 Simulations Plus

12.13 Schrödinger

12.14 Thermo Fisher Scientific

12.15 VeriSIM Life

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13088