世界の乳がんコアニードルバイオプシー市場規模は2030年までにCAGR 4.9%を記録すると予測

市場概要

世界の乳がんコアニードル生検市場は、2022年に7億7,697万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)4.9%で成長すると予測されている。乳房悪性腫瘍の有病率の増加、画像技術や生検技術の進歩などの要因により、市場は急速に拡大している。鉱石針生検は、従来の外科的手技に比べ、侵襲が少なく、回復が早く、費用対効果が高いなど、複数の利点がある。早期発見と患者の転帰改善におけるその重要な役割により、早期発見に対する世界的な意識が高まるにつれて、コアニードル生検の需要はさらに高まると予想される。

2021年、世界保健機関(WHO)は、深刻化するがんの課題に取り組むための革新的かつ積極的な戦略である世界乳がんイニシアチブ(GBCI)フレームワークを導入した。この先駆的なフレームワークは、2040年までに乳がんから250万人の命を救うという野心的な目標を掲げ、先見的なロードマップを提示している。年間230万人以上の患者が発生する乳がんは、成人の間で最も罹患率が高く、95%の国々で女性がん関連死の主な原因となっている。

乳がんの影響は患者個人だけにとどまらず、将来の世代に深刻で壊滅的な遺産を残すことになる。2020年に国際がん研究機関(IARC)が実施した痛ましい調査では、がんが原因で約100万人の子どもが孤児となり、そのうちの25%が乳がんと直接関係していることが明らかになった。

低資源環境では、乳房腫瘍治療のための乳房切除術という従来のアプローチが、より低侵襲な乳腺腫瘤切除術に取って代わられつつあるが、これはマンモグラフィや生検などの診断技術の進歩によるものである。研究者たちは、早期発見のための革新的な解決策に積極的に取り組んでおり、ジョンズ・ホプキンス大学では、再利用可能でコスト効率が高く、無菌のコア生検装置を開発し、Lemelson-MIT賞を受賞した。触知できない腫瘍の分析に広く使用されている鉱石針法は、約90%という驚異的な精度で正確な組織サンプルの抽出を可能にする。

分子分析とコアニードル生検技術の統合により、腫瘍組織内のタンパク質や遺伝子変化のプロファイリングが可能となり、個別化治療戦略の促進や治療に対する個々の反応の評価が可能となる。PrecisionCore装置は、コア生検手技に高度なイメージング技術を組み合わせることで、リアルタイムの超音波ガイダンスと正確なターゲティング機能を提供し、正確な組織サンプルの抽出を可能にします。これらの開発により、リソースの乏しい環境における乳房関連悪性腫瘍の診断と治療成績の改善が大いに期待される。

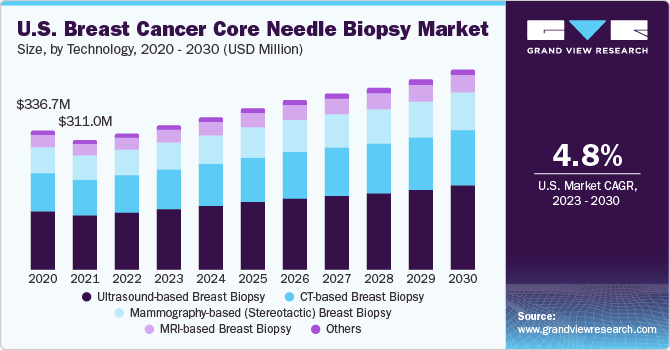

ltrasoundベースの乳房生検セグメントは、2022年の世界市場で41.26%の最大シェアを占め、予測期間中最も速いCAGRで拡大すると推定されている。このセグメントの優位性は、その優れた利点により超音波ベースの生検の採用が増加していることに起因している。加えて、製品承認に伴う製品発売の増加も、このセグメントの成長に好影響を与えると見られている。

例えば、2021年4月、マンモトームは、超音波の長期可視化を可能にする先進的なHydroMARK乳房生検部位マーカーの発売を発表した。さらに、2022年8月には、TransMed7, LLCがSpeedBirdと呼ばれる同社初の乳房生検装置を発表した。この装置は画像誘導生検をより簡単に行うことができる。このような産業界の発展もまた、同分野の成長を促進すると期待されている。

CTベースのセグメントは第2位の市場シェアを占めており、この成長はCT乳房生検の技術的進歩の高まりと、この技術へのアクセス性の高まりによるものである。また、研究開発活動の活発化も同分野の成長に好影響を与えると推定される。DG PET/CTとFES PET/CTは、転移性乳房悪性腫瘍の治療と診断を強化することも証明されている。

病院・診断ラボ部門は、2022年の市場で59.38%の大きなシェアを占めた。病院における患者の受診数の増加と、施設における新しい機器や装置の採用が増加していることが、同分野の成長に有利な環境を提供すると予測されている。また、生検機器の設置が急速に増加していることから、予測期間中に最も速いCAGRを記録すると予測されている。例えば、2021年7月、米国の5つの主要病院がGEヘルスケアの先進生検ソリューションSerena Brightを導入した。このような開発は、セグメントの成長にプラスの影響を与えると予想される。

学術・研究機関セグメントは、予測期間中に大幅な成長が見込まれる。研究活動を促進するために学術センターへの投資が増加していることが、同分野の成長を加速させる可能性が高い。例えば、2023年10月、Bren Simon Comprehensive Cancer CenterとIndiana University Melvinは、転移性乳がん研究のために220万米ドルの資金提供を受けた。

2022年の乳がんコアニードル生検市場では、北米が世界市場規模の約45.83%を占め、最大のシェアを占めた。この市場における強力なリーダーシップは、この地域の先進的な医療制度、広範な研究能力、患者の意識を高めるための重点的な取り組みを反映したものであり、これらすべてが乳がんの早期発見と効果的な管理を改善するために協働している。米国とカナダの主要な医療機関と診断センターは、定期的な検診の重要性を一貫して強調している。例えば、米国国立がん研究所から乳がん研究のSPORE(Specialized Program of Research Excellence)に認定されているメイヨークリニックは、このような取り組みの重要性を強調している。こうした取り組みは、普及率の向上につながるだけでなく、北米をこの市場の最前線に位置づけている。

乳がんコアニードル生検における北米のリーダーシップの重要な側面は、診断プロセスに人工知能(AI)を組み込むことである。この地域では、AIを搭載したツールが病理医による生検結果の正確な解釈を支援するために使用されており、主観的な判断や潜在的なエラーを減らしている。この技術的進歩は診断精度を高め、より良い医療成果のための革新的ソリューションに対するこの地域のコミットメントを強調するものである。アジア太平洋地域は予測期間中に最も速い速度で拡大すると予想される。これは、疾病の有病率の増加と新規技術に対する需要の高まりに起因している。

主要企業・市場シェア

市場は、乳がんの診断と治療におけるコアニードル生検手技の需要増加に牽引され、顕著な成長を遂げている。このことは、主要企業にとって大きなビジネスチャンスとなっている。主要市場参加者は、市場シェアを拡大し、コアニードル生検製品およびサービスの需要増に対応するため、合併、買収、提携などの戦略的イニシアチブを積極的に推進している。

例えば、2023年1月、シカゴを拠点とする腫瘍診療所であるノヴァスキャン社は、テキサス国際内視鏡センターでnsCanary装置のヒトGI臨床試験を開始した。nsCanary装置は、EUS、細針生検、生検鉗子、ポリープ切除スネアなど、さまざまな方法で得られた組織からがんを検出し、臨床医を支援することを目的としている。

乳がんコアニードル生検の主要企業

インタクト・メディカル・コーポレーション

エチコン・サージカル・テクノロジーズ

ガリーニSRL

ライカ バイオシステムズ ヌスロッホ社

ホロジック社

アルゴン・メディカル・デバイス

エンカプセル・メディカル・デバイスLLC

クックメディカル

ベクトン・ディッキンソン・アンド・カンパニー

C.R.バード社

本レポートでは、2018年から2030年までの収益成長を予測し、各サブセグメントにおける最新動向の分析を提供している。この調査レポートは、世界の乳がんコアニードル生検市場を技術、最終用途、地域別に分類しています。

技術範囲の展望(売上高、百万米ドル、2018年~2030年)

MRIベースの乳房生検

超音波ベースの乳房生検

マンモグラフィ(定位)乳房生検

CTベースの乳房生検

その他の画像ベースの乳房生検

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院および診断研究所

製薬・バイオテクノロジー企業

学術・研究機関

地域別範囲展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメントの定義

1.1.1.1. 技術セグメント

1.1.1.2. 最終用途

1.2. 地域範囲

1.3. 推定と予測スケジュール

1.4. 目的

1.4.1. 目標1

1.4.2. 目標2

1.4.3. 目標3

1.5. 研究方法

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 二次資料リスト

1.11. 略語リスト

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場動向と展望

3.4. 市場牽引要因

3.4.1. 乳がん罹患率の増加

3.4.2. 画像技術および生検技術の進歩

3.4.3. 低侵襲手技への傾斜の高まり

3.5. 市場の阻害要因

3.5.1. コアニードル生検手技の高コスト

3.5.2. 限られた専門知識とトレーニング

3.6. 業界分析ツール

3.6.1. ポーターのファイブフォース分析

3.6.2. PESTEL分析

3.6.3. COVID-19インパクト分析

第4章. 技術ビジネス分析

4.1. 乳がんコアニードルバイオプシー市場: 技術動向分析

4.2. MRIベースの乳房生検

4.2.1. MRIベースの乳房生検市場、2018年~2030年(百万米ドル)

4.3. 発酵超音波ベースの乳房生検

4.3.1. 超音波ベースの乳房生検市場、2018年~2030年(USD Million)

4.4. マンモグラフィベース(定位)乳房生検

4.4.1. マンモグラフィベース(定位法)乳房生検市場、2018年~2030年(USD Million)

4.5. CTベースの乳房生検

4.5.1. CTベースの乳房生検市場、2018年~2030年(USD Million)

4.6. その他の画像ベースの乳房生検

4.6.1. その他の画像ベースの乳房生検市場、2018年~2030年(USD Million)

第5章. 最終用途ビジネス分析

5.1. 乳がんコアニードル生検市場: エンドユーザー動向分析

5.2. 病院・診断研究所

5.2.1. 病院・診断ラボ市場、2018年〜2030年(百万米ドル)

5.3. 製薬・バイオテクノロジー企業

5.3.1. 製薬&バイオテクノロジー企業市場、2018年~2030年(USD Million)

5.4. 学術・研究機関

5.4.1. 学術・研究機関市場、2018年~2030年(百万米ドル)

第6章 地域別ビジネス分析 地域ビジネス分析

6.1. 乳がんコアニードル生検の地域別市場シェア(2022年・2030年

6.2. 北米

6.2.1. SWOT分析

6.2.2. 北米の乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動態

6.2.3.2. 対象疾患の有病率

6.2.3.3. 競合シナリオ

6.2.3.4. 規制の枠組み

6.2.3.5. 米国の乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動態

6.2.4.2. 対象疾患の有病率

6.2.4.3. 競合シナリオ

6.2.4.4. 規制の枠組み

6.2.4.5. カナダの乳がんコアニードルバイオプシー市場、2018年~2030年(百万米ドル)

6.3. 欧州

6.3.1. SWOT分析

6.3.2. 欧州の乳がんコアニードルバイオプシー市場、2018年~2030年(百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 対象疾患の有病率

6.3.3.3. 競合シナリオ

6.3.3.4. 規制の枠組み

6.3.3.5. イギリスの乳がんコアニードルバイオプシー市場、2018年~2030年(百万米ドル)

6.3.4. ドイツ

6.3.4.1. 主要国のダイナミクス

6.3.4.2. 対象疾患の有病率

6.3.4.3. 競合シナリオ

6.3.4.4. 規制の枠組み

6.3.4.5. ドイツの乳がんコアニードルバイオプシー市場、2018年~2030年(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国のダイナミクス

6.3.5.2. 対象疾患の有病率

6.3.5.3. 競合シナリオ

6.3.5.4. 規制の枠組み

6.3.5.5. フランス乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. 対象疾患の有病率

6.3.6.3. 競合シナリオ

6.3.6.4. 規制の枠組み

6.3.6.5. イタリア乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. 対象疾患の有病率

6.3.7.3. 競合シナリオ

6.3.7.4. 規制の枠組み

6.3.7.5. スペイン乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.3.8. デンマーク

6.3.8.1. 主要国の動向

6.3.8.2. 対象疾患の有病率

6.3.8.3. 競合シナリオ

6.3.8.4. 規制の枠組み

6.3.8.5. デンマークの乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.3.9. スウェーデン

6.3.9.1. 主要国の動向

6.3.9.2. 対象疾患の有病率

6.3.9.3. 競合シナリオ

6.3.9.4. 規制の枠組み

6.3.9.5. スウェーデンの乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.3.10. ノルウェー

6.3.10.1. 主要国の動向

6.3.10.2. 対象疾患の有病率

6.3.10.3. 競合シナリオ

6.3.10.4. 規制の枠組み

6.3.10.5. ノルウェーの乳がんコアニードル生検:2018~2030年(百万米ドル)

6.4. アジア太平洋

6.4.1. SWOT分析

6.4.2. アジア太平洋地域の乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.4.3. 日本

6.4.3.1. 主要国の動態

6.4.3.2. 対象疾患の有病率

6.4.3.3. 競合シナリオ

6.4.3.4. 規制の枠組み

6.4.3.5. 日本の乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.4.4. 中国

6.4.4.1. 主要国の動態

6.4.4.2. 対象疾患の有病率

6.4.4.3. 競合シナリオ

6.4.4.4. 規制の枠組み

6.4.4.5. 中国乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.4.5. インド

6.4.5.1. 主要国の動向

6.4.5.2. 対象疾患の有病率

6.4.5.3. 競合シナリオ

6.4.5.4. 規制の枠組み

6.4.5.5. インドの乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. 対象疾患の有病率

6.4.6.3. 競合シナリオ

6.4.6.4. 規制の枠組み

6.4.6.5. オーストラリア乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国の動向

6.4.7.2. 対象疾患の有病率

6.4.7.3. 競合シナリオ

6.4.7.4. 規制の枠組み

6.4.7.5. タイ乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.4.8. 韓国

6.4.8.1. 主要国の動向

6.4.8.2. 対象疾患の有病率

6.4.8.3. 競合シナリオ

6.4.8.4. 規制の枠組み

6.4.8.5. 韓国の乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. SWOT分析

6.5.2. 中南米の乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 対象疾患の有病率

6.5.3.3. 競合シナリオ

6.5.3.4. 規制の枠組み

6.5.3.5. ブラジル乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国の動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 競合シナリオ

6.5.4.4. 規制の枠組み

6.5.4.5. メキシコの乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.5.5. アルゼンチン

6.5.5.1. 主要国の動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 競合シナリオ

6.5.5.4. 規制の枠組み

6.5.5.5. アルゼンチン乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.6. MEA

6.6.1. SWOT分析

6.6.2. MEA乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 競合シナリオ

6.6.3.4. 規制の枠組み

6.6.3.5. 南アフリカの乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 競合シナリオ

6.6.4.4. 規制の枠組み

6.6.4.5. サウジアラビアの乳がんコアニードルバイオプシー、2018年~2030年(百万米ドル)

6.6.5. アラブ首長国連邦

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 競合シナリオ

6.6.5.4. 規制の枠組み

6.6.5.5. UAEの乳がんコアニードル生検、2018年~2030年(百万米ドル)

6.6.6. クウェート

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 競合シナリオ

6.6.6.4. 規制の枠組み

6.6.6.5. クウェートの乳がんコアニードルバイオプシー、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-161-0

- 製菓・キャンディー用加工機器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 電気産業用車両の世界市場(2025-2035):フォークリフト、人員および荷役運搬車、牽引トラクター、シェア、成長、動向、予測

- リン酸チタン錯体の世界市場

- オーディオコーデックIC市場2025年(世界主要地域と日本市場規模を掲載):1-2 ADC、2 ADC以上

- 自動車ケア用品の世界市場2025:種類別(フォームマシン、サクションマシン、掃除機、インフレーター、スプレーガン、ポリッシャー)、用途別分析

- 携帯型濁度分析装置市場2025年(世界主要地域と日本市場規模を掲載):ネフェロメトリック式濁度計、比色式濁度計、その他

- バリアシステム市場レポート:タイプ別(ボラード、クラッシュバリアシステム、ドロップアーム、フェンス、その他)、機能別(アクティブ、パッシブ)、アクセス制御デバイス別(バイオメトリックシステム、境界セキュリティシステムとアラーム、トークンとリーダー技術、ターンスタイル、その他)、最終用途別(商業、データセンター、金融機関、政府、石油化学、軍事・防衛、輸送、その他)、地域別(2024-2032年

- PVモジュール用アンチPID EVAフィルムの世界市場2025:種類別(光透過率 > 91%、その他)、用途別分析

- 空気清浄機の世界市場(2026~2033):市場規模、シェア、動向分析

- ペロブスカイトのグローバル市場規模は2024年に6億9,730万ドル、2034年までにCAGR 15.1%で拡大する見通し

- 歯科手術用組織マトリックス市場:グローバル予測2025年-2031年

- 水中ロボットの世界市場規模調査:タイプ別(遠隔操作ロボット(ROV)、自律型水中ロボット(AUV))、カテゴリー別(軽量・可搬型、重量級、超大型)、用途別(探索・サルベージ、考古学・探査、調査、検査、セキュリティ、監視、環境アセスメント、その他)、深度別(1000メートル未満、1000メートル~5000メートル、5000メートル以上)、エンドユーザー別(商業探査、防衛・セキュリティ、科学・学術研究)、地域別(2022年~2032年)予測2022-2032年地域別予測