世界の癌バイオマーカー市場規模(2025~2034年):製品別(楽器、消耗品、ソフトウェア)、癌種類別、用途別、技術別、エンドユーザー別

市場概要

がんバイオマーカーの世界市場規模は2024年に275億米ドルと推定。同市場は、2025年の307億米ドルから2034年には883億米ドルへと、2025年から2034年までの年平均成長率(CAGR)12.4%で成長する見込みです。癌バイオマーカーは、タンパク質、遺伝子、その他の分子を含む生物学的分子です。これらの分子は血液、組織、体液中に存在し、がんの存在や予後を検出します。これらのバイオマーカーは、早期発見、診断、治療効果のモニタリング、患者の予後を改善するための個別化治療の設計に使用されます。

世界市場は、癌の有病率の増加に牽引され、大きな成長を遂げています。例えば、世界保健機関(WHO)のデータによると、2022年には新たに2,000万人のがん患者が報告され、約970万人が死亡すると推定されています。また、がんと診断されてから5年以内に生活している人の数は5,350万人と推定されています。

世界全体では、約5人に1人が一生の間にがんに罹患し、男性の約9人に1人、女性の約12人に1人ががんで命を落としています。このような傾向から、早期発見、正確な診断、個別化治療、がんの進行と治療成績のモニタリングの改善を促進するための高度ながんバイオマーカーの緊急の必要性が浮き彫りになっています。

さらに、がんバイオマーカーの個別化医療における技術革新は、検出治療とモニタリングに革命をもたらし、市場成長をエスカレートさせる一助となっています。リキッドバイオプシーは、血液中の腫瘍やその他のバイオマーカーを検出する非侵襲的な方法として登場し、がんの早期診断や治療効果のリアルタイムモニタリングが可能になりました。例えば、米国国立衛生研究所(NIH)で発表された研究によると、Guardant360 CDxはKRAS p.G12C変異非小細胞肺がん(NSCLC)患者の同定において臨床的有効性が証明されています。その有効性は、承認された製品ラベルで推奨されているように、組織ベースの検査と並行して使用することで向上し、包括的で正確な変異検出が保証されます。

さらに、ヘルスケアにおける人工知能(AI)とマルチオミクスアプローチは、ゲノム、プロテオミクス、メタボロミクスデータを組み合わせることで、診断率と治療精度を向上させます。さらに、診断ツールの技術的進歩や研究開発活動の活発化が、市場の成長を後押ししています。

がんバイオマーカー市場の動向

個別化医療におけるイノベーションは、バイオマーカーを活用して個人の特定の遺伝的、分子的、臨床的プロファイルに基づいた標的治療を提供することで、がん治療を一変させました。このような進歩により、正確な診断、標的治療、疾患モニタリングが可能になり、患者の転帰を改善し、不必要な治療を最小限に抑えることができます。

バイオマーカーは、遺伝子変異やタンパク質の発現、エピジェネティックな変化など、その人に特有のがんを検出することで、診断の精度を高めています。例えば、国立衛生研究所で行われた研究によると、乳がんでは、トラスツズマブやラパチニブなどの標的療法が治療に有効であることが示されています。これにより、無増悪生存期間が大幅に改善されるのです。

さらに、2032年までに79億米ドルに達すると推定されるバイオマーカー主導の薬理ゲノミクスは、個人の遺伝的体質に基づいてがん治療を調整するものです。例えば、KRAS変異検査は、大腸がん患者がEGFR阻害剤に反応するかどうかを判定し、効果のない治療を回避します。

さらに、PD-L1発現や腫瘍変異負荷(TMB)などのバイオマーカーは、免疫チェックポイント阻害剤に対する反応を予測するために使用され、がん患者の免疫療法アプローチを標的にしています。これらすべての進歩は、バイオマーカーの精度と有効性を高めるだけでなく、市場の成長を促進します。

がんバイオマーカー市場の分析

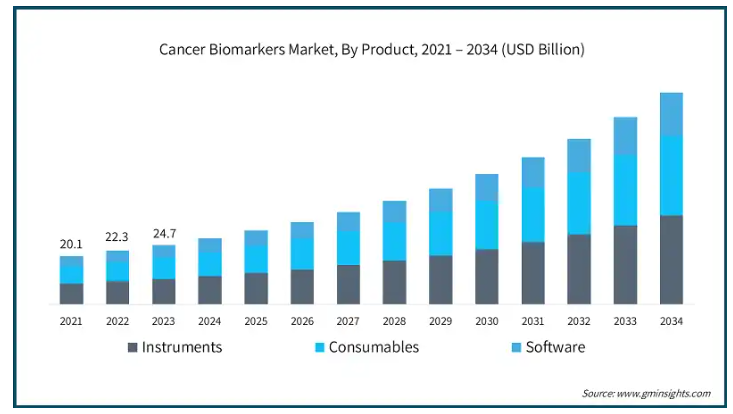

製品は、機器、消耗品、ソフトウェアに区分されます。2023年の世界市場規模は247億米ドル。2024年の機器部門の売上高は117億米ドルで、予測期間中にCAGR 12.3%で大きく成長する見込みです。

PCR装置、次世代シーケンス(NGS)プラットフォーム、質量分析計などの機器は、遺伝子変異やバイオマーカーの検出において最高の感度と精度を提供します。これらの装置はマルチプレキシングが可能で、1回の分析で複数のバイオマーカーを迅速に分析できるため、時間の節約とコストの削減につながります。

例えば、2024 年 9 月、QIAGEN N.V.は QIAcuityDx Digital PCR システムを発売しました。このシステムは、標的 DNA および RNA の高精度で絶対的な定量を行い、侵襲性の低いリキッドバイオプシーでのアプリケーションをサポートします。このPCRシステムは、次世代シークエンサー(NGS)を用いて行われる日常的ながん診断を補完し、がんの進行のモニタリングにも役立ちます。

さらに、技術的に進歩した機器は、バイオマーカー検査の速度を向上させ、診断に要するターンアラウンドタイムを短縮し、タイムリーな臨床判断をサポートします。例えば、自動化されたNGSシステムは、包括的なゲノム・プロファイリングを数週間ではなく数時間で提供します。

さらに、AIやバイオインフォマティクス・プラットフォームと統合された最新の装置は、複雑なデータセットのシームレスな解析や、個別化治療のための実用的なバイオマーカーパターンの同定を支援し、市場の成長を促進しています。

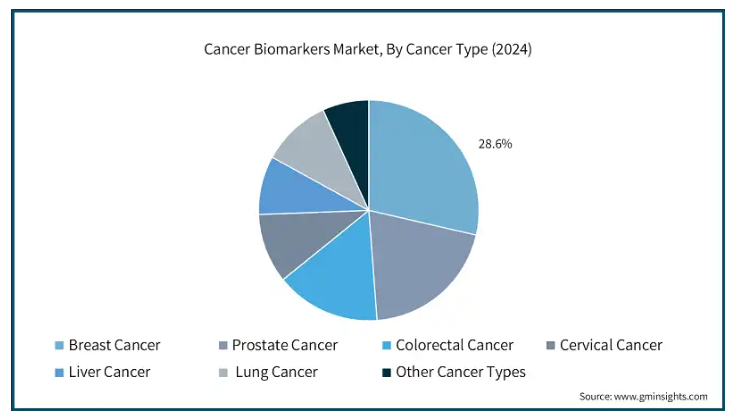

がんの種類別では、がんバイオマーカー市場は乳がん、前立腺がん、大腸がん、子宮頸がん、肝臓がん、肺がん、その他のがんに二分されます。乳がん分野は2024年に28.6%の市場シェアを占め、2034年には259億米ドルに達する大きな成長が予測されています。

がんバイオマーカーは乳がんの早期発見に役立ちます。CA 15-3やCA 27-29などの一般的なバイオマーカーは、マンモグラフィなどの画像診断技術と組み合わせて診断精度を高めると特に有用です。

これに加えて、乳がんの有病率の上昇は、このセグメントの成長の主要なドライバーの1つです。

例えば、アメリカがん協会のデータによると、アメリカでは2025年に約316,950人の女性が浸潤性乳がんと診断され、約59,080人の女性がin situ乳管がんと診断され、約42,170人の女性が乳がんが原因で死亡すると予測されています。このように、乳がんの診断率が高まるにつれて、この病気と闘うための効果的な診断検査の必要性が高まっています。

さらに、バイオマーカーは病気の転帰を予測する上で重要な役割を果たしています。例えば、HER2(ヒト上皮成長因子受容体2)の過剰発現は、攻撃的な腫瘍と高い再発リスクと関連しています。HER2陽性の乳がん患者は、トラスツズマブ、ペルツズマブ、アドトラスツズマブ・エムタンシンなどのHER2標的療法の対象となります。こうした利点が市場成長の原動力となっています。

がんバイオマーカー市場は、用途別に創薬・開発、診断、個別化医療、その他の用途に二分されます。2024年の市場シェアは創薬・開発分野が40.2%。

がんバイオマーカーにおける創薬は、がんの根本的なメカニズムに関連する分子標的の特定に重点を置き、より正確で効果的な治療法の開発を目指します。バイオマーカーは、特定の治療に最も反応する可能性の高い患者を特定するのに役立つため、医薬品開発プロセスの個別化が可能になります。

発見プロセスは、がんに関連する新規バイオマーカーを特定することから始まります。研究者は通常、ゲノミクス、プロテオミクス、トランスクリプトミクスなどの技術を駆使して、がん細胞の遺伝子やタンパク質ランドスケープの変化を認識します。

さらに、がんのバイオマーカーは、健康な細胞への影響を最小限に抑えながらがん細胞を特異的に攻撃するように設計された標的療法の開発において重要な役割を果たします。例えば、米国国立癌研究所によると、EGFRタンパク質の標的変異型は、非小細胞肺癌(NSCLC)患者への使用が承認されました。このように、最新のEGFR標的薬の1つであるオシメルチニブ(タグリッソ)は、NSCLC腫瘍がEGFR遺伝子に特異的な変化を有する患者において、以前のEGFR標的治療薬よりも有効であることが最新の臨床試験で示されました。

このように、これらの標的療法は、バイオマーカーによって検出される特定のタンパク質またはシグナル経路の活性を阻害する低分子またはモノクローナル抗体であるため、市場の成長を促進します。

がんバイオマーカー市場は、技術別にOMICS技術とイメージング技術に二分されます。さらに、OMICS技術はプロテオミクス、ゲノミクス、その他のオミクス技術に二分されます。イメージング技術セグメントは、超音波、コンピュータ断層撮影、磁気共鳴画像、陽電子放射断層撮影、マンモグラフィにセグメント化されます。2024年の市場シェアは、オミックス技術が58.2%。

ゲノミクス、プロテオミクス、メタボロミクスを含むOMICS技術は、がん生物学の全体像を把握しやすくし、より正確な検出、予後、治療戦略のために複数のバイオマーカーを同定するのに役立ちます。

さらに、ゲノム・プロテオミクス・プロファイリングは、臨床症状が現れる前に分子変化を検出することで、がんを初期段階で特定し、早期介入によって生存率を向上させるのに役立ちます。

例えば、Galleri by GRAILは血液ベースのゲノム検査で、前立腺がん、乳がん、子宮頸がん、大腸がんの全例、肺がんの43%を含む多くの種類のがんを検出します。ガレリ検査は、がん細胞から排出されるDNA断片から、がんのユニークな「指紋」をスクリーニングします。そのため、ある臨床研究では、がんシグナル検出検査の結果、がんと診断された被験者のうち、CSOは93.4%の確率で正確であったと述べられています。

さらに、個人の遺伝子構成を分析することにより、OMICS技術は標的治療の開発を促進し、治療がより効果的で副作用を最小限に抑えることを保証し、がんバイオマーカー市場の成長をさらに促進します。

エンドユーザー別では、がんバイオマーカー市場は病院、診断ラボ、バイオ製薬会社、学術・研究機関、その他のエンドユーザーに二分されます。2024年の市場シェアは病院セグメントが35.4%。

病院は、癌の早期発見と診断において癌バイオマーカーの恩恵を受けます。バイオマーカーは、がんの早期発見を可能にします。

がん患者の増加や入院・通院の増加により、病院では患者に最大限のケアを提供するための効果的な治療・診断装置の必要性が高まっており、この分野の成長を促進しています。

がんバイオマーカーは、治療戦略の個別化に重要な役割を果たします。患者の腫瘍の分子特性を調べることで、病院は個々の患者に有効である可能性の高い特定の標的療法を選択することができます。

さらに、免疫療法や個別化医療など、がん治療のための非侵襲的な治療オプションに対する需要の高まりが、病院におけるこれらの治療法の採用を促進しています。このような先進的な治療には、病院内で容易に利用できる高度なスキルを持つ人材が必要であるため、急速に発展するがんバイオマーカー市場において、この分野は最前線にあり続け、市場の成長をさらに後押ししています。

北米のがんバイオマーカー市場は、2024年に112億米ドルの売上を占め、2034年には352億米ドルに達すると予測されています。2023年の売上高はアメリカが92億米ドルで北米市場を独占。

アメリカにおける癌の有病率の増加は、アメリカにおける市場成長の主な促進要因です。

例えば、2025年のアメリカ癌協会のデータによると、アメリカでは約204万1,910件の癌が新たに診断され、61万8,120件の癌関連死が発生すると予測されています。

多くの製薬会社やバイオテクノロジー企業、病院、研究機関が、先進的な診断ソリューションや治療法を開発するためにさまざまな研究に取り組んでいるためです。

ヨーロッパ 英国のがんバイオマーカー市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国政府は、がん研究、治療の進歩、早期発見プログラムに多額の投資を行っています。

例えば、オックスフォード大学のデータによると、2022年、英国癌研究所はオックスフォードの癌科学研究に約1,100万ユーロを投資しました。

このように、これらの投資は、がんに関連する研究における画期的な発見を刺激し、早期診断を強化し、同国の市場成長を加速させると予想されています。

アジア太平洋地域: 日本のがんバイオマーカー市場は、2025年から2034年にかけて有利な成長が見込まれています。

同国は高齢化が最も進んでいる国の一つであり、頻繁な健康モニタリングが必要です。例えば、世界保健機関(WHO)によると、2021年には65歳以上の高齢者人口が総人口の29.1%を占めるようになります。

この人口構造の変化により、加齢に関連する疾病が増加し、2022年の国立がん研究センターの報告によると、がんは日本における死亡原因の27%を占める主要な死亡原因となっています。このような疾病負担の増加は、効果的な標的治療に対する需要を急増させ、日本におけるコンパニオン診断薬の成長をエスカレートさせています。

このように、日本では人口の高齢化が進んでいるため、がん罹患率も上昇しており、同国におけるコンパニオン診断薬市場の成長を促進しています。

中東・アフリカ サウジアラビアのがんバイオマーカー市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは、意識の高まりと検診プログラムの改善により、がんの早期発見が増加しています。この傾向は早期治療を促し、がんバイオマーカーの需要を高めています。

さらに、サウジアラビアは医療インフラが発達しており、先進医療技術への投資が増加していることから、患者固有のニーズに合わせた先進的ながんバイオマーカーの開発・採用が進んでいます。

主要企業・市場シェア

がんバイオマーカー市場シェア

市場シェアの約45%を占めるのは、Abbott Laboratories、F. Hoffmann-La Roche、Illumina、Thermo Fisher Scientificなどの上位4社です。各社が機器、キット、アッセイなどの新製品を発表し、先端技術を使用する中、近代化は極めて重要です。

さらに、研究機関や政府機関との戦略的パートナーシップは、新製品の開発を進め、必要な許可を得る上で主要な役割を果たします。ソーシャル・メディア・プラットフォームを通じて、癌とその健康への影響に関する一般市民の意識が高まることで、より多くの人々が治療を受けるようになり、市場プレーヤーはこの成長分野での地位を強化することができます。

がんバイオマーカー市場参入企業

がんバイオマーカー業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott Laboratories

Agilent Technologies

Bio-Rad Laboratories

Becton, Dickinson and Company

BioGenex

Centogene

F. Hoffmann-La Roche

Hologic

INOVIQ

Illumina

Merck & Co.

QIAGEN

Sino Biological

Sysmex Corporation

Thermo Fisher Scientific

アジレント・テクノロジーは、地理的に強固な存在感を示しており、市場でのリーチを拡大することができます。アジレント・テクノロジーは110カ国以上で事業を展開しており、強力な販売網を構築しています。

F. ホフマン・ラ・ロシュは、約10万人以上の従業員を擁する強力なグローバル企業で、イノベーションを推進し、高品質のソリューションを提供しています。

メルク・アンド・カンパニーは強固な財務基盤を有しており、2023会計年度の総収益は60,115百万米ドルと報告されています。

がんバイオマーカー業界のニュース

2024年8月、Illumina, Inc.は、患者の固形腫瘍内の500以上の遺伝子を分析する体外診断検査TruSight Oncology ComprehensiveのFDA承認を取得しました。この検査は腫瘍学バイオマーカーの同定を強化することを目的としており、より正確で的を絞った治療を可能にすることで、個別化がん治療における大きな前進となります。

2021年4月、ロシュは血清および血漿中の抗p53抗体を検出するがんバイオマーカー検査であるElecsys Anti-p53イムノアッセイを発売しました。この診断ツールは、他の診断法と併用することで、咽頭がん、腸がん、乳がんなど様々ながんの診断に役立つものです。このように、今回の上市はロシュのがん分野の製品ポートフォリオを強化し、がんバイオマーカー市場における地位を向上させました。

この調査レポートは、がんバイオマーカー市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 製品別

機器

消耗品

ソフトウェア

市場:癌種類別

乳がん

前立腺がん

大腸がん

子宮頸がん

肝臓がん

肺がん

その他の癌種類別

市場、用途別

創薬および薬剤開発

診断薬

個別化医療

その他の用途

技術別市場

オミックス・テクノロジー

プロテオミクス

ゲノミクス

その他のOMICS技術

イメージング技術

超音波

コンピュータ断層撮影

磁気共鳴画像法

ポジトロン断層撮影

マンモグラフィ

市場, エンドユーザー別

病院

診断研究所

バイオ製薬会社

学術・研究機関

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 癌の有病率の上昇

3.2.1.2 個別化医療の進歩

3.2.1.3 診断ツールの技術的進歩

3.2.1.4 研究開発活動の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 バイオマーカー開発と検査にかかる高いコスト

3.2.2.2 標準化の欠如

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 機器

5.3 消耗品

5.4 ソフトウェア

第6章 2021〜2034年癌種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 乳がん

6.3 前立腺がん

6.4 大腸がん

6.5 子宮頸がん

6.6 肝臓がん

6.7 肺がん

6.8 その他の癌種類別

第7章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

7.1 主要動向

7.2 創薬と医薬品開発

7.3 診断薬

7.4 個別化医療

7.5 その他の用途

第8章 2021年〜2034年 技術別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 オミックス技術

8.2.1 プロテオミクス

8.2.2 ゲノミクス

8.2.3 その他のOMICS技術

8.3 イメージング技術

8.3.1 超音波

8.3.2 コンピュータ断層撮影

8.3.3 磁気共鳴画像法

8.3.4 ポジトロン断層法

8.3.5 マンモグラフィ

第9章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診断研究所

9.4 バイオ製薬会社

9.5 学術・研究機関

9.6 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott Laboratories

11.2 Agilent Technologies

11.3 Bio-Rad Laboratories

11.4 Becton, Dickinson and Company

11.5 BioGenex

11.6 Centogene

11.7 F. Hoffmann-La Roche

11.8 Hologic

11.9 INOVIQ

11.10 Illumina

11.11 Merck & Co.

11.12 QIAGEN

11.13 Sino Biological

11.14 Sysmex Corporation

11.15 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5550