毛細血管採血デバイスの世界市場規模は2030年までにCAGR 8.9%を記録する見通し

市場概要

毛細血管採血装置の世界市場規模は、2022年に18.2億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)8.9%で成長すると予測されている。PoC診断の利用可能性の上昇、糖尿病、心血管疾患、感染症などの慢性疾患の有病率の増加、頻回の血液検査やモニタリングなど、代替品と比較した同製品のさまざまな利点が、市場を牽引する主な要因の1つである。さらに、発展途上国における貧血の有病率の高さも、便利で利用しやすい採血方法を提供するため、毛細管採血器具の需要を押し上げている。世界保健機関(WHO)の推計によると、世界では6~59カ月の子どもの40%、妊婦の37%、15~49歳の女性の30%が貧血に苦しんでいる。

過去数十年の間に、感染症や非感染性疾患の数は急激に増加している。急速な都市化、ほとんどの発展途上地域における国境を越えた貧困、抗菌剤耐性、食中毒の蔓延増加は、蔓延の増加を引き起こすいくつかの要因である。これらの要因は、予測期間中の市場成長を刺激すると予想される。WHOは、慢性呼吸器疾患、心血管疾患、癌、糖尿病などの非感染性疾患が、2022年の世界総死亡数の74%に寄与していると推定している。

PoC診断分野は、バイオ分析プラットフォーム、バイオセンサー、新規アッセイフォーマット、その他の補完的研究技術などの技術導入により、近年著しい成長を遂げている。米国のPopulation Reference Bureauのデータによると、同国の65歳以上の人口は2018年の5,200万人から2060年には9,500万人へとほぼ倍増すると推定されており、PoC診断薬に対する需要が高まる可能性が高い。

新しい分子診断法の開発により、低コストで利便性の高い迅速診断が容易になった。毛細管採血デバイスは、PoC診断の助けを借りて迅速な血液学的検査を容易にする。静脈採血や動脈採血と比較して、この採血方法は侵襲性が低く、安価であり、採血手順に訓練を受けた専門家を必要としない。

迅速なPoC診断の採用が増加し、毛細管採血デバイスの使用は予測期間中に増加すると予想される。PoC診断と組み合わせた毛細管採血法は、遠隔地や外来の医療現場で選択される検査方法となっている。毛細管採血法は、診療所や病院でのヘモグロビンおよびグルコース検査に最も広く使用されている。使いやすさと低侵襲性も、在宅医療での診断や検査に理想的であり、市場の成長を後押ししている。

COVID-19パンデミックは毛細管採血器具市場に大きな影響を与えた。COVID-19症例の検査とモニタリングの必要性が広まったため、この期間にこれらの装置の需要が急増した。毛細管採血デバイスは、迅速抗原検査、抗体検査、その他の診断手順において重要な役割を果たし、簡単で便利なサンプル採取を可能にした。パンデミックは、効率的で利用しやすい検査方法の重要性を浮き彫りにし、キャピラリー採血デバイスの採用拡大につながった。

しかし、市場はパンデミックによる混乱による課題にも直面した。原材料の不足や輸送の遅延を含むサプライチェーンの混乱は、キャピラリー採血デバイスの生産と流通に影響を与えた。これらの機器の需要の増加と入手可能性の制限により需給ギャップが生じ、一部の地域では一時的な品不足に陥った。

医療制度や優先事項に対するパンデミックの影響も、キャピラリー採血器具の市場に影響を与えた。医療資源がCOVID-19への対応に振り向けられたため、日常的な診断処置や不要不急の受診が延期または削減され、COVID-19以外の検査目的の毛細血管採血器具の需要に影響を与えた。こうした課題にもかかわらず、毛細血管採血器具業界の長期的見通しは依然として明るい。

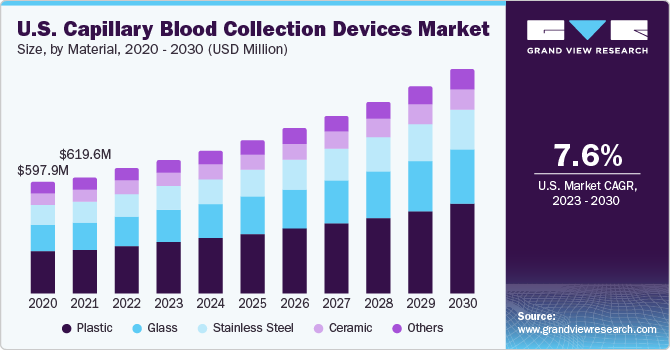

プラスチックセグメントは、2022年に38.6%の最大の収益シェアを占めた。これは、その採用率の高さ、使用と廃棄の容易さ、費用対効果の高さによるものである。プラスチック製器具は軽量で人体との生体適合性が高いため、さまざまな採取製品に一般的に使用されている。ここ数十年、医療機器の製造にプラスチックが使われることが増えている。安全性、化学的安定性、透明性、柔軟性、耐久性などが、医療現場での採用増加の主な要因となっている。この分野は予測期間を通じて優位性を維持すると予想される。

プラスチックと比較して、ガラス製品はリサイクルが容易であるため、環境の持続可能性が向上します。そのため、ガラスベースの製品や機器の製造に携わるメーカーが増えています。また、ガラスは耐熱性が高いため、医療機器の製造には他の原材料よりも好まれます。安定性、正確性、抗菌剤の増殖に対する耐性などが、この材料が多く採用されている主な理由である。

セラミックは、キャピラリー、コネクター、アダプター、その他関連アクセサリーの製造に使用される。この材料の長所としては、軽量であること、熱や温度に対する耐性が高いこと、電気絶縁性に優れていることなどが挙げられる。これらの材料の機械的強度は、医療分野で使用される重要な要因のひとつである。しかし、その高価な性質と製造コストの高さが、予測期間中のセラミック分野の成長を制限している。

最終用途別では、病院・診療所分野が2022年に最大の売上シェアを占めた。これは、これらの施設では診断検査が頻繁に行われ、患者が大量に流入するためである。一方、在宅医療診断セグメントは、糖尿病患者や貧血患者の診断を簡単かつ効果的に行う新しいデバイスの導入により、予測期間中に最も高いCAGRを記録すると推定される。

米国疾病予防管理センターによると、米国では毎年1億2,570万件の外来受診が記録されている。血管形成術や腎臓・肝臓移植のような外科手術の増加に伴い、外傷の発生率の上昇と相まって、輸血の必要性は病院内で著しく増加している。

ほとんどの場合、献血センターは個々のセンターとして運営されている。しかし、病院や診療所によってはそのようなセンターがある場合もある。採血後、血液は処理され、病気の原因となる因子がないか検査され、最終的には必要性に応じて成分に分離される。新製品や新装置の開発・発売を支援するための大手企業による研究開発費の増加は、このセグメントの成長を補完すると予想される。

病理学的検査、放射線検査、その他の臨床検査は、診断所において実施される。風土病や流行性疾患の増加に伴い、診断センターで実施される血液検査の数も増加している。WHOによると、デング熱、チクングニア熱、マラリア、黄熱病などの熱帯病の罹患率は著しく増加しており、これらの機器の需要に拍車をかけている。これらのセンターは特に診断ニーズに対応しているため、これらの機器に対する需要は大きい。

アプリケーションに基づき、市場は全血検査、血漿/血清タンパク質検査、総合代謝物パネル(CMP)検査、肝臓パネル検査、乾燥血液スポット検査に区分される。全血検査は、頻度が高く、幅広い疾患を検出できることから、2022年の市場で最も顕著なアプリケーションセグメントであった。

全血球検査は、最も多く実施されている血液検査である。これらの検査は通常、白血球(WBC)、赤血球(RBC)、ヘマトクリット、ヘモグロビン、血小板数の測定に使用される。これらの検査は、臨床医に異常を発見し、正確な診断を行うための十分なデータを提供し、糖尿病や貧血などの特定の疾患のモニタリングにも使用される。CDCによれば、糖尿病は現在、米国における死因の第8位である。

癌、貧血、自己免疫疾患、糖尿病などの感染症や慢性疾患の世界的な増加により、血液学的検査、特に全血検査の需要が高まっている。血漿検査やタンパク質検査は、血液中のタンパク質レベルの分析に使用される。これらの検査は、アルブミンとグロブリンレベルを分析することにより、臨床医に患者の健康状態を総合的に理解させる。タンパク質検査は通常、肝臓や腎臓の疾患、膵臓疾患や腸の吸収不良、炎症、ネフローゼ症候群、肝硬変や慢性肝疾患を検出するために行われる。

ランセットセグメントは、2022年に39.6%の最大の収益シェアを占めた。これは、ランセットが一般的に糖尿病患者の血糖値チェックや自宅検査用の微量血液サンプルの採取に必要とされるため、採血手順で頻繁に使用されることに起因している。ランセットは、糖尿病患者の血糖値をチェックしたり、自宅での検査用に微量の血液サンプルを採取したりするのに必要とされるためである。ランセットは、血液サンプルを採取するために皮膚に穴を開けるための小さなメスで構成されている。感染症や慢性疾患の増加に伴い、ランセットの需要は着実に増加している。

ランセットには通常、使い捨てタイプと再利用可能タイプの2種類がある。使い捨てランセットは一般的に、多くの患者が感染症や慢性疾患の検査を受ける診療所や病院で使用される。再利用可能なランセット器具は、糖尿病患者や貧血患者のグルコースやヘモグロビンを定期的に分析するために、在宅介護の現場で主に使用されている。

2022年の売上シェアは41.4%で、北米が市場を独占した。医療インフラが整備され、臨床診断のリーディングカンパニーが存在することが、この地域の市場を牽引している。さらに、先端技術の導入が進み、臨床研究への注目が高まっていることも、同市場にとって好材料となろう。CDCの推計によると、米国では成人の10人に6人が少なくとも1つの慢性疾患を抱えており、10人に4人が2つ以上の慢性疾患を抱えている。外科手術の増加、事故・外傷の増加、非伝染性・感染性疾患の有病率の上昇が、この地域市場の成長を後押しする。

英国の毛細血管採血器具市場は、高度な医療インフラの存在と早期診断の利点に関する意識の高まりにより、予測期間中に有利なCAGRで拡大すると予測されている。糖尿病、高血圧、その他の疾患などの慢性疾患の正確かつ迅速な診断に対する需要は増加している。Diabetes UKによると、2021年には国内で430万人が糖尿病診断を受けながら生活しており、そのうち約90%が2型糖尿病、約8%が1型糖尿病と診断されている。

アジア太平洋地域は、予測期間中に最も速いCAGR 11.0%で拡大すると予測されている。同地域では、世界的な割合に比べて医療費が大幅に増加している。さらに、同地域では慢性疾患の有病率が高く、慢性疾患に関連する世界の死亡率の20%以上を同地域が占めている。

また、地域経済全体を通じて、慢性疾患はしばしば末期に診断されるため、合併症や予後不良のリスクが高まる。糖尿病などの主要な慢性疾患に対するアジア太平洋地域の医療支出は2021年に2500億ドルに達し、これは疾患有病率の上昇、疾患に関連する結果、多数の罹患に沿ったものである。

主要企業・市場シェア

市場は競争が激しく、多数のメーカーが市場シェアの大半を占めている。製品の上市、承認、戦略的買収、技術革新は、市場参加者が世界的なリーチを維持・拡大するために採用する重要な事業戦略の一部である。例えば、2022年5月、Babson DiagnosticsとBD(Becton, Dickinson and Company)は戦略的パートナーシップの拡大を発表した。その目的は、血液検査の製品ポートフォリオを拡大し、世界的なリーチを拡大することである。

毛細管採血装置の主要企業

ベクトン・ディッキンソン社(BD)

グライナー・バイオワン・インターナショナル社

SARSTEDT AG & Co. KG

テルモメディカル

B. ブラウン・メルサンゲンAG

インプルーブメディカル

アボット・ラボラトリーズ

カーディナル・ヘルス

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の毛細血管採血装置市場レポートを製品、材料、最終用途、用途、地域に基づいて区分しています:

製品展望(売上高、百万米ドル、2018年~2030年)

ランセット

マイクロコンテナーチューブ

マイクロヘマトクリット管

保温器具

その他

材料の展望(売上高、百万米ドル、2018年~2030年)

プラスチック

ガラス

ステンレス鋼

セラミック

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院および診療所

献血センター

診断センター

在宅診断

病理研究所

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

全血検査

血漿/血清タンパク質検査

総合代謝パネル(CMP)検査

肝パネル/肝プロファイル/肝機能検査

乾燥血液スポット検査

地域別展望(売上高, USD Million, 2018 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 素材

1.1.3. 用途

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 素材の見通し

2.2.3. 最終用途の展望

2.2.4. 用途展望

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 毛細血管採血デバイス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場ドライバー分析

3.4.2. 市場阻害要因分析

3.5. 毛細血管採血デバイス市場分析ツール

3.5.1. 産業分析-ポーターの5つの力

3.5.1.1. サプライヤーの力

3.5.1.2. 買い手の力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術的ランドスケープ

3.5.2.3. 経済情勢

第4章. 毛細血管採血デバイス市場 製品の推定と動向分析

4.1. 毛細血管採血デバイス市場:主要製品別

4.2. 毛細血管採血デバイス市場 製品の動きと市場シェア分析、2022年・2030年

4.3. ランセット

4.3.1. ランセット市場の推定と予測、2018〜2030年 (百万米ドル)

4.4. マイクロコンテナーチューブ

4.4.1. マイクロコンテナーチューブ市場の推定と予測、2018~2030年(USD Million)

4.5. マイクロヘマトクリット管

4.5.1. マイクロヘマトクリット管市場の推定と予測、2018~2030年(USD Million)

4.6. 加温装置

4.6.1. 加温装置市場の推定と予測、2018~2030年(USD Million)

4.7. その他

4.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第5章. 毛細血管採血デバイス市場 材料の推定と動向分析

5.1. 毛細血管採血デバイス市場:材料別主要項目

5.2. 毛細血管採血デバイス市場 材料の動きと市場シェア分析、2022年・2030年

5.3. プラスチック

5.3.1. プラスチック市場の推定と予測、2018~2030年 (百万米ドル)

5.4. ガラス

5.4.1. ガラス市場の推定と予測、2018~2030年(USD Million)

5.5. ステンレス鋼

5.5.1. ステンレス鋼市場の推定と予測、2018~2030年 (百万米ドル)

5.6. セラミック

5.6.1. セラミック市場の推定と予測、2018~2030年 (百万米ドル)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第6章. 毛細血管採血デバイス市場 最終用途の推定と動向分析

6.1. 毛細血管採血装置市場 主要な要点

6.2. 毛細血管採血デバイス市場 最終用途の動きと市場シェア分析、2022年・2030年

6.3. 病院と診療所

6.3.1. 病院・診療所市場の推定と予測、2018〜2030年 (百万米ドル)

6.4. 献血センター

6.4.1. 献血センター市場の推定と予測、2018~2030年(USD Million)

6.5. 診断センター

6.5.1. 診断センター市場の推定と予測、2018~2030年(USD Million)

6.6. 在宅診断

6.6.1. 在宅診断市場の推定と予測、2018~2030年(USD Million)

6.7. 病理検査室

6.7.1. 病理検査室市場の推定と予測、2018~2030年(USD Million)

第7章. 毛細血管採血デバイス市場 アプリケーションの推定と動向分析

7.1. 毛細血管採血装置市場 主要な要点

7.2. 毛細血管採血デバイス市場 アプリケーションの動きと市場シェア分析、2022年・2030年

7.3. 全血

7.3.1. 全血市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. 血漿/血清タンパク質検査

7.4.1. 血漿/血清タンパク質検査市場の推定と予測、2018~2030年(USD Million)

7.5. 総合代謝パネル検査

7.5.1. 総合代謝パネル検査市場の推定と予測、2018~2030年(USD Million)

7.6. 肝パネル/肝プロファイル/肝機能検査

7.6.1. 肝パネル/肝プロファイル/肝機能検査市場の2018~2030年の推定と予測(USD Million)

7.7. 乾燥血液スポット検査

7.7.1. 乾燥血液スポット検査市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-998-2