世界のキャッサバ澱粉市場規模:2024年に54億ドルを占め、2033年には81億ドルに達すると推定

市場規模

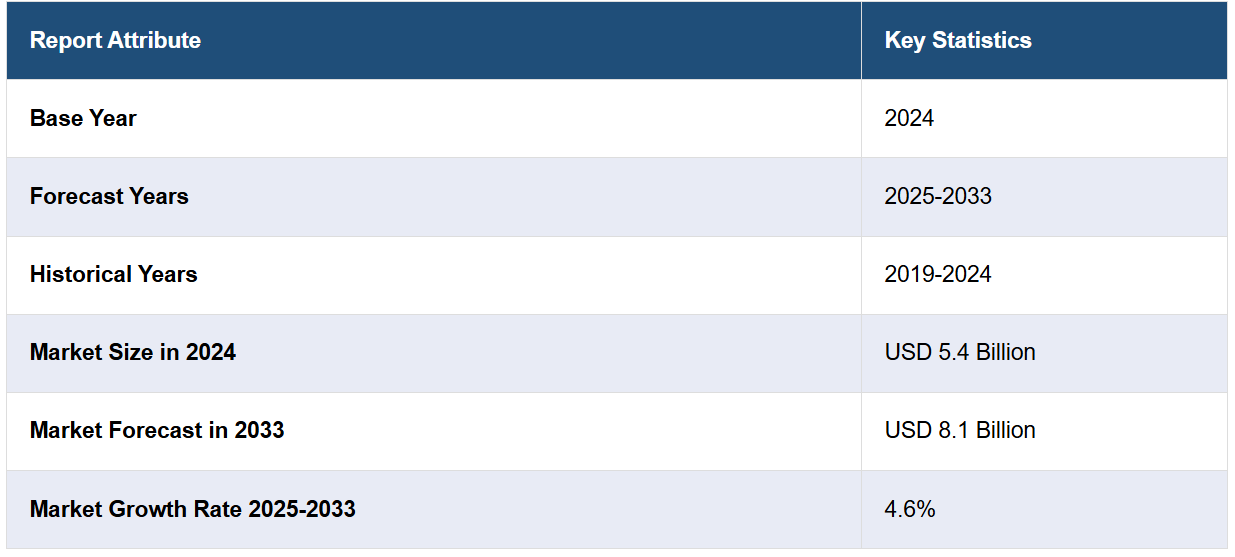

2024年の世界的なキャッサバ澱粉市場規模は54億米ドルに達しました。今後、IMARC Groupは、2033年までに市場規模が81億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は4.6%になると予測しています。キャッサバ澱粉がセリアック病や糖尿病患者向けの食事療法に欠かせない食材として急速に利用されていること、食品・飲料業界からの天然食品添加物に対する需要が高まっていること、そしてベジタリアンやビーガンが一般の人々の間で人気が高まっていることが、市場を牽引する主な要因となっています。

セリアック病や糖尿病患者向けの食事療法に欠かせない食材として、キャッサバ澱粉の急速な利用拡大が市場成長を促進

糖尿病患者向けの代替甘味料としての利用拡大により、キャッサバ澱粉の市場は著しい成長を遂げています。 キャッサバ澱粉は低GI値であるため、血糖値の急激な上昇を防ぎ、血糖値を注意深く管理する必要のある糖尿病患者に好まれる食材です。さらに、キャッサバ澱粉は従来の小麦粉のグルテンフリーの代替品として有効であるため、グルテン過敏症による消化器疾患であるセリアック病を患う人々にとって理想的な食材です。キャッサバ澱粉の健康効果を認識する消費者が増えるにつれ、セリアック病や糖尿病患者向けの食事に欠かせない食材として需要が高まり、市場が拡大しています。さらに、グルテンフリーや健康志向の食品トレンドの高まりにより、キャッサバ澱粉の市場成長はさらに加速しています。このトレンドにより、焼き菓子、ソース、スープ、麺類など、幅広い食品の調理にキャッサバ澱粉が使用されるようになっています。

食品・飲料業界における天然食品添加物の需要の高まりが市場成長を促進

世界的なキャッサバ市場は、食品および飲料用途における多用途の食品添加物成分としてのキャッサバ澱粉の需要増加によって牽引されています。これは、加工食品や簡便食品の需要の高まりと、天然成分やクリーンラベル成分に対する消費者の好みの高まりが相まって生じたものです。天然成分で加工が最小限に抑えられているキャッサバ澱粉は、クリーンラベルの選択肢として認識されており、合成増粘剤や安定剤の代替品として、さまざまな食品や飲料用途で使用されることが増えています。キャッサバ澱粉は、ベーカリー製品、菓子類、ソース、スープ、乳製品など、さまざまな食品や飲料製品に増粘、安定化、食感調整の特性をもたらす機能性素材として使用されています。この傾向は、加工食品やインスタント食品の分野で特に顕著であり、合成増粘剤や安定剤の持続可能な代替品としてキャッサバ澱粉が使用されています。

市場構造、主要企業の市場シェア、各社のポジショニング、主な成功戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。多数のメーカーが存在しているため、市場構造は本質的に分散しています。キャッサバ澱粉業界では、資本コストが高く規模の経済が働かないため、新規参入企業の数は少ないです。

キャッサバ澱粉とは?

キャッサバ澱粉は、キャッサバの根から抽出されるでんぷんで、南米原産の食用塊根作物で、熱帯および亜熱帯地域で広く栽培されています。キャッサバ澱粉のでんぷん含有量は通常80%以上であり、非常に濃度の高いでんぷん源であり、一般的に食品の原料または添加物として使用されています。キャッサバ澱粉は、きめ細かな質感、中性の風味と香り、優れた増粘・ゲル化特性、高い粘度、グルテンフリーという特性が特徴です。キャッサバ澱粉の増粘特性は高温でも酸性条件下でも維持されるため、さまざまな食品加工用途に最適です。キャッサバ澱粉は食品を安定化させ、相分離や離しょう、その他望ましくないテクスチャーや粘度の変化を防ぐのに役立ちます。 バリア特性を提供するだけでなく、キャッサバ澱粉は可食性のコーティングやフィルムを形成することで、食品の保存期間を延ばすことができます。

キャッサバ澱粉の市場動向:

キャッサバを主食や重要な食材として使用するエスニック料理の人気が高まっていることから、主要食材としてのキャッサバ澱粉の需要が増加しています。これに伴い、抽出方法の改善、精製技術、加工でんぷんの生産など、キャッサバ澱粉加工における継続的な技術革新が市場を後押ししています。さらに、キャッサバの国際貿易と栽培のグローバル化が進むにつれ、キャッサバの生産、加工、輸出を支援する政府の好意的な政策が実施されるようになり、これが市場を後押ししています。これに加えて、グルテンフリー、ビーガン、植物由来の食事パターンに対する需要の高まりにより、多様な食品用途における代替原料としてキャッサバ澱粉の採用が増え、市場の見通しが明るくなっています。さらに、オンラインおよびオフラインの組織小売チャネルを通じて容易に製品が入手できることも、市場の成長を促す重要な要因となっています。これに加えて、SO、FSSC、GMP認証などのメーカーによる革新的な製品バリエーションの導入は、市場に有利な成長機会を生み出しています。また、繊維およびパルプ・製紙業界におけるサイジング剤としての急速な製品利用も市場に好影響を与えています。医薬品業界における錠剤やカプセルの処方用添加剤としてのキャッサバ澱粉の使用増加も、市場をさらに牽引しています。市場に貢献しているその他の要因としては、急速な都市化、肥満や糖尿病などの慢性疾患の増加、可処分所得水準の上昇、主要企業による広範な研究開発(R&D)活動などがあります。

主な市場区分:

IMARC Groupは、2025年から2033年までの世界および地域レベルでの予測とともに、世界のキャッサバ澱粉市場レポートの各サブセグメントにおける主要な動向の分析を提供しています。当社のレポートでは、市場をエンドユースに基づいて分類しています。

エンドユースの洞察:

甘味料

MSG/リジン

食品産業

製紙産業

変性澱粉

サゴパール

繊維

その他

本レポートでは、用途別にキャッサバ澱粉市場の詳細な内訳と分析を提供しています。これには、甘味料、MSG/リジン、食品産業、製紙産業、加工でんぷん、サゴパール、繊維、その他が含まれます。このレポートによると、キャッサバ澱粉をベースとした甘味料は、その優れたテクスチャーと、滑らかさ、クリーミーさ、粘性といった特性により、多くの料理に用いられ、最大のセグメントを占めている。 さらに、健康志向の高まりにより、人工甘味料の代わりに天然の代替品を採用する消費者が増加しているため、天然で加工度の低いキャッサバ澱粉ベースの甘味料の需要が高まっている。

地域別洞察:

生産

アジア

アフリカ

ラテンアメリカ

その他

消費量

中国

インドネシア

マレーシア

日本

フィリピン

その他

このレポートでは、生産(アジア、アフリカ、ラテンアメリカ、その他)と消費(中国、インドネシア、マレーシア、日本、フィリピン、その他)を含む、すべての主要地域市場の包括的な分析も提供しています。この報告書によると、キャッサバ澱粉市場で最大の市場はアジアでした。アジアのキャッサバ澱粉市場を牽引する要因としては、一般消費者の健康志向の高まり、キャッサバ澱粉加工における継続的な技術進歩、食品・飲料業界における天然食品添加物の需要増、キャッサバ栽培の国際貿易およびグローバル化の進展などが挙げられます。

競合状況

本レポートでは、世界のキャッサバ澱粉市場における競争環境の包括的な分析も提供しています。レポートで取り上げた企業には以下が含まれます。

TCS Tapioca

Eiamheng Tapioca

Sunrise International

PT Buda Starch & Sweetener

Sharp SPAC Tapioca

これは企業リストの一部であり、完全なリストはレポートに記載されています。

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界のキャッサバ産業

5.1 市場概要

5.2 市場実績

5.3 地域別市場内訳

5.4 用途別市場内訳

5.5 市場予測

6 世界の澱粉産業

6.1 市場概要

6.2 市場実績

6.3 地域別市場内訳

6.4 原料別市場内訳

6.4.1 トウモロコシ

6.4.2 小麦

6.4.3 キャッサバ

6.4.4 その他

6.5 用途別市場規模

6.6 市場予測

7 世界のキャッサバ澱粉産業

7.1 市場概要

7.2 市場動向

7.2.1 量動向

7.2.2 価値動向

7.3 価格動向

7.4 COVID-19 の影響

7.5 地域別市場規模

7.6 用途別市場

7.7 市場予測

7.8 SWOT分析

7.8.1 概要

7.8.2 強み

7.8.3 弱み

7.8.4 機会

7.8.5 脅威

7.9 バリューチェーン分析

7.9.1 原材料供給業者

7.9.2 加工業者

7.9.3 流通業者

7.9.4 輸出業者

7.9.5 エンドユーザー

7.10 ポーターのファイブフォース分析

7.10.1 概要

7.10.2 買い手の交渉力

7.10.3 売り手の交渉力

7.10.4 競争の度合い

7.10.5 新規参入の脅威

7.10.6 代替品の脅威

7.11 主な市場推進要因と成功要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A558