世界の牛用飼料市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

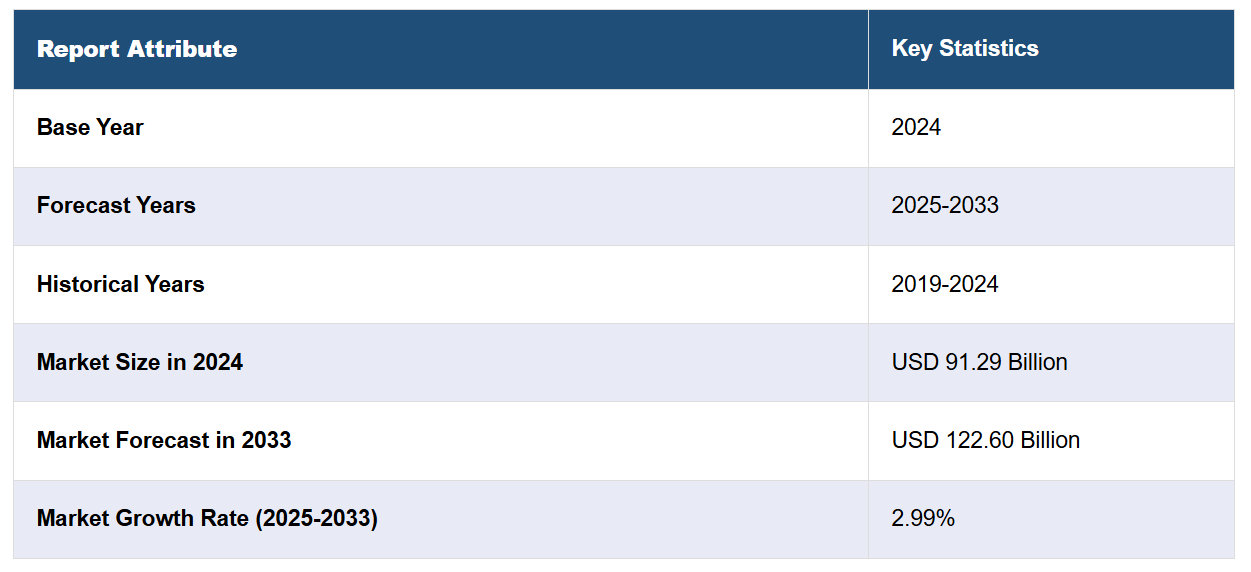

世界の牛用飼料市場規模は、2024年には912.9億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が1226.0億米ドルに達し、2025年から2033年の年平均成長率(CAGR)は2.99%になると予測している。現在、アジア太平洋地域が市場を支配しており、2024年には38.9%以上の市場シェアを占めている。畜産農家間の競争の激化、家畜に影響を与える可能性のある疾病に関する認識の高まり、農業用資材の直接購入のためのオンラインプラットフォームの増加などは、牛用飼料の市場シェアを後押しする主な要因の一部です。

米国は87.80%のシェアを占める主要市場として台頭しています。高品質の牛肉に対する需要が国内外で高まっているため、家畜の健康と生産性を向上させる栄養価の高い飼料が必要とされています。2022年には、米国の牛肉輸出量は過去最高の35億ポンドに達し、前年から3%増加しました。特に中国への輸出量は16%増加しました。米国の飼料産業は、年間2億8400万トン以上の完成飼料を生産する5650カ所の製造施設を通じて、この需要を支えています。さらに、飼料配合における技術進歩や、持続可能で効率的な給餌方法への注目が高まっていることも、牛用飼料市場の成長に貢献しています。しかし、投入コストの高騰や経済変動などの課題は、収益性に影響を与え、市場力学に影響を及ぼす可能性があります。

牛用飼料市場のトレンド:

高まる健康意識

高品質の肉や乳製品の健康への効果に対する認識が高まっています。国際食品情報評議会(IFIC)が実施した2023年の食品と健康に関する調査によると、消費者の62%が、食品の選択に影響を与える要因として、健康面を3番目に重要な要素と考えています。この意識の高まりにより、十分な栄養を与えられ、良好な環境で飼育された家畜の製品を求める消費者が増加しています。 また、この消費者需要が畜産農家を後押しし、高品質で栄養価の高い飼料の使用を促進し、市場の成長に貢献しています。 健康志向の消費者は、家畜の健康と最終製品の品質の両方を向上させるプレミアムな牛用飼料の需要を促進する主要な推進力となっています。

環境要因の増加

環境条件の変化もまた、牛用飼料の需要増加につながっています。米国農務省(USDA)の報告書によると、2023年の米国西部の干ばつにより、放牧地の60%以上が影響を受け、多くの農家が補助飼料への依存度を高めざるを得なくなりました。干ばつや洪水などの要因は、牛の放牧地としての自然環境に深刻な影響を及ぼす可能性があります。自然の牧草が限られている場合、農家は家畜を維持するために配合飼料に頼らざるを得なくなります。こうした環境上の課題により、牛に必要な栄養素をすべて確実に摂取させるために、栄養バランスが取れた信頼性の高い牛用飼料の必要性が高まり、牛用飼料市場の需要が増加しています。

倫理的な農業の実践の拡大

倫理的かつ持続可能な農業の実践は、責任を持って生産された食品を求める消費者ニーズに後押しされる形で、ますます普及しつつあります。 ある業界調査では、消費者は持続可能な方法で生産または調達された製品に対して平均9.7%高い価格を支払う意思があることが明らかになっており、倫理的な購買選択肢への好みが強まっていることを示しています。 こうした農業の実践には、有機または遺伝子組み換え作物(GMO)を含まない特殊な牛用飼料が必要となる場合が少なくありません。消費者が食品の原産地についてより詳しく知るようになるにつれ、このような特殊な牛用飼料の需要は増加しています。環境にやさしい農業技術の必要性は、特定の種類の牛用飼料の需要増加と直接相関しています。

牛用飼料業界のセグメント化:

IMARC Groupは、世界の牛用飼料市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、原料、種類、流通チャネルに基づいて分類されています。

原料別の分析:

トウモロコシ

大豆ミール

小麦

油糧種子

添加物

その他

報告書によると、トウモロコシが26.8%のシェアを占め、最大のセグメントとなっています。トウモロコシは炭水化物含有量が高いため、牛用飼料の主なエネルギー源となっています。毎日の活動、成長、および乳生産に必要なカロリーを供給します。一般的に消化が容易で、丸粒、ひき割り、コーンミールなどの形で使用されることが多い。大豆粕は大豆油抽出の副産物であり、高タンパクの牛用飼料として使用される。必須アミノ酸が豊富で、家畜の筋肉、組織、酵素の成長を促進する。特に成長期の若い家畜や、乳を生産するためにタンパク質を多く必要とする泌乳牛に有益である。

種類別分析:

乳用

肉用

子牛

その他

乳用牛が市場シェアの61.8%を占めており、大半を占めています。乳用牛には、乳量増加、繁殖能力の維持、健康維持を目的とした特別な飼料が必要です。通常、アルファルファ、大豆粕、カノーラ粕などの原料から供給される高タンパク質の飼料が与えられます。また、骨の健康と乳質を維持するために、カルシウムやリンなどの必須栄養素も添加されます。炭水化物は通常、トウモロコシや大麦から得られ、泌乳に必要なエネルギーを供給します。 乳牛の健康を維持しながら乳量と乳質を最大限に高めるために、栄養バランスに重点が置かれています。 適切な飼料配合は、乳牛の最適な生産性と長寿を確保する上で重要な役割を果たします。

流通チャネル別分析:

オフライン

オンライン

このレポートによると、オフラインが65.7%のシェアを占め、最大のセグメントとなっています。 特にデジタル普及率が低い地方では、オフラインチャネルが依然として主流となっています。 これには、地元の飼料店、協同組合、農業用品店などが含まれ、農家は実際に製品を検査し、専門家のアドバイスを受け、即座に購入することができます。また、大量仕入れを確保するために、メーカーと直接取引を行う大規模な事業者もいます。この傾向は、特にデジタルインフラがまだ発展途上にある農村市場において、購買プロセスにおける個人的な交流や信頼の重要性を浮き彫りにしています。農家は、高品質で信頼性の高い製品への直接的なアクセスを重視しています。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、38.9%のシェアを占めています。より商業化された農業慣行の採用が増加していることは、アジア太平洋地域における牛用飼料市場の見通しを明るくする主な要因のひとつです。さらに、肉および乳製品の消費量の増加も、この地域の市場成長に貢献しています。これに加えて、健康志向の高まりも市場に好影響を与えています。さらに、持続可能な農業慣行を推進する政府の取り組み、農業における技術進歩、農業インフラへの投資の増加が、成長見通しをさらに高めています。この地域では人口が多く、中流階級が拡大していることも相まって、高品質な飼料製品に対する需要が急増しており、市場のさらなる拡大につながっています。

地域別の主な要点:

北米の牛用飼料市場分析

北米の牛用飼料市場は、いくつかの主要な要因により成長を続けています。高品質の牛肉や乳製品の需要の高まりにより、家畜の健康と生産性を向上させる栄養価の高い飼料が必要とされています。2022年には、北米は約6730万トンの牛肉用飼料を生産し、世界の牛肉用飼料生産量の57%を占めました。さらに、家畜の安全性と食品の品質を確保するための政府による好ましい規制、飼料の配合と持続可能な給餌方法の進歩も市場の拡大に貢献しています。しかし、2023年1月1日時点で6%減の8,930万頭となった家畜頭数の変動などの要因が、飼料需要に影響を与える可能性があります。さらに、より持続可能で効率的な農業の実践がますます重視されるようになっているため、精密給餌などの革新的な飼料技術の利用が奨励されています。これらの技術は、飼料効率の最適化と廃棄物の削減を目指しており、畜産業の環境への影響全体を低減するのに役立ちます。

米国の牛用飼料市場分析

米国の牛用飼料は、国内市場でより注目を集めています。なぜなら、国内では牛肉と乳製品の双方について、消費者からの需要がますます高まっているからです。米国農務省(USDA)の記録によると、2024年1月時点での同国の牛の飼育頭数は約8720万頭でした。畜産業の強化に伴い、タンパク質をベースとした食品消費量が増加しているため、このような動物向けの飼料市場は安定しています。植物性タンパク質や有機材料など、持続可能で高品質な飼料投入の傾向は続いています。また、この分野で高い市場シェアを占めるカーギル、ランド・オ・レイクス、アーチャー・ダニエルズ・ミッドランドは、新規性と効率性を重視しています。 動物福祉と栄養の進化は、飼料添加物やサプリメントの使用を促進します。 米国の牛用飼料メーカーは輸出活動を強化しており、それにより同国の世界市場におけるリーダーシップに貢献しています。

ヨーロッパの牛用飼料市場分析

ヨーロッパの牛用飼料市場では、持続可能性への関心の高まりとともに、高品質の牛肉や乳製品の需要が伸びる傾向が見られます。業界レポートによると、2023年にはドイツで650万トンの牛用飼料が生産され、フランスと英国も引き続き市場に大きく貢献しています。グリーンディールや「Farm to Fork Strategy(生産から食卓まで戦略)」を通じたEUの規制により、飼料の配合における技術革新が促進されています。飼料のイノベーションには、植物由来の原料や代替タンパク質などが含まれます。また、非遺伝子組み換え飼料の需要も引き続き伸びています。ForFarmersやNutrecoなど、大手飼料メーカーの多くはすでに研究開発の分野で先駆者的な存在となっています。さらに、精密畜産技術が最近ブームとなっていることもあり、家畜の健康と生産性を向上させるカスタマイズされた飼料ソリューションの開発が進められています。

アジア太平洋地域の牛用飼料市場分析

アジア太平洋地域の牛用飼料市場は、食肉消費量の増加とより優れた飼育方法により、高い成長率を記録しています。eFeedLinkの報告によると、2023年の飼料総消費量は2億7162万トンで、豚用飼料は1億3070万トンでした。牛用飼料の量は示されていませんが、中国は同地域における飼料ビジネスの巨人です。業界レポートによると、インドでは毎年約750万トンの牛用飼料が生産されていますが、国内需要は7,000万トンに達しています。この地域では、栄養と生産性の最適化を可能にする精密給餌などの近代的な飼料技術が徐々に採用されつつあります。現地の生産者は、飼料の品質向上とコスト削減を目指して、国際的な企業と協力しています。アジア太平洋地域では、中流階級の所得水準の向上と高タンパク食の人気により、牛用飼料の需要が増加しています。

ラテンアメリカ 畜産用飼料市場分析

牛肉の消費量の増加と農業の発展に伴い、ラテンアメリカの牛用飼料市場は拡大しています。eFeedLinkは、ブラジルの動物用飼料生産量は2024年には8830万トンに達し、前年比2.4%増になると予測しています。2023年には、ブラジルの動物用飼料生産量は前年比1%増の8620万トンでした。地域最大の経済国であるブラジルは、世界的な家畜飼料市場において重要な役割を担い続けています。ブラジル国内の牛肉および乳製品の需要は高く、飼料消費を促進しています。さらに、ブラジルは飼料生産の品質と効率を高める努力を続けており、他のラテンアメリカ諸国への輸出も増加しているため、市場での影響力を強めています。ブラジルは、従来型および持続可能な飼料原料に対する需要が常に存在しているため、ラテンアメリカにおける家畜飼料産業の発展を牽引する立場にあります。

中東およびアフリカの牛用飼料市場分析

人口増加、所得水準の上昇、動物性製品の需要の高まりといった要因により、中東およびアフリカにおける牛用飼料の需要は変化しています。ある産業レポートによると、アラブ首長国連邦の牛用飼料の輸出量は、2023年の約5470万キログラムから、2028年には5950万キログラムに達すると推定されています。この成長は、UAEが農業貿易と飼料輸出のハブとなることを戦略的に重視していることによるもので、その背景には同国の強固なインフラと地域貿易協定がある。国内の飼料生産も、国内の畜産業と輸出市場の拡大を維持するために開発されている。南アフリカ自体も、国内生産がかなりの輸出量によって補われているため、この地域における主要な市場プレイヤーとなりつつある。政府による政策、飼料技術への投資は、中東およびアフリカ全域の市場開発を支え続けています。

競合状況

大手企業は、人工知能(AI)、機械学習(ML)、センサー、モノのインターネット(IoT)を統合し、飼料摂取量や牛の健康状態をリアルタイムで監視し、飼料配合のタイムリーな調整を可能にしています。また、個々の家畜のニーズに合わせて調整し、飼料利用率を最大化し、家畜の健康を改善し、廃棄物を最小限に抑えることができる、カスタマイズされた飼料配合も可能にしています。さらに、主要企業は、トウモロコシや大豆などの従来の飼料作物の栄養価を高めるために、高度な遺伝子および繁殖技術を使用しています。これにより、オメガ3脂肪酸などの必須栄養素をより多く含む作物が得られ、家畜の健康に有益な飼料となります。

このレポートでは、以下の主要企業を含む、すべての主要企業の詳しいプロフィールとともに、牛用飼料市場における競争状況の包括的な分析を提供しています。

Alltech

Archer Daniels Midland Company

BASF SE

Cargill Inc.

Chr. Hansen A/S (Chr Hansen Holding A/S)

De Heus Animal Nutrition

DSM N.V

DuPont de Nemours Inc.

Evonik Industries AG (RAG-Stiftung)

Godrej Agrovet Ltd.

J.R. Simplot Company

Kemin Industries Inc.

Kent Corporation

最新ニュースと動向:

2024年9月:カーギルは、米国のペットケア販売の増加に伴い、動物栄養事業の拡大を図るため、ペットフード会社から2つの飼料工場を買収した。この買収は、プレミアム動物飼料に対する消費者の需要の高まりを活用し、成長するペット栄養市場における同社の地位を強化するというカーギルの戦略に沿ったものである。

2024年9月:Scoularはアイダホ州ジェロームの飼料混合施設を拡張するために2000万米ドルを投資し、生産能力と貯蔵能力を向上させた。このプロジェクトでは高さ120フィートのコンクリート製飼料工場が導入され、生産能力は35%、貯蔵能力は40%増加した。

2024年9月:アボイティス・フーズは、ベトナムのロンアンに4500万ドルを投じたゴールドコイン・ロンアン・フィードミルを設立し、東南アジアにおける事業を大幅に拡大しました。この施設は3.8ヘクタールの広さを持ち、最先端のインダストリー4.0技術と近代的な研究所を活用し、年間30万トンの家畜および動物用栄養飼料を生産する設計となっています。

2024年8月:オールテック社のハバード・フィード社が、摂取量を最適化し、パフォーマンスを向上させ、収益性を改善する肉牛用の栄養ソリューション、Recharge®を導入。この製品ラインにはペレット、プレミックス、ドリップ、ブロックがあり、ストレスの多い状況下にある牛をサポートします。肥育牛試験では、飼料摂取量、1日当たり増体量、効率性の改善が示されました。

2024年1月:JBSは、ブラジル南部、特にセベリ、サント・イナシオ、イタイオポリスに3つの新しい飼料工場を建設するために、5億7000万ブラジルレアル(約1億1660万米ドル)を投資すると発表した。この拡張により、生産能力は年間100万トン以上増加し、300人以上の雇用が創出される。また、高度な自動化と技術により、地域の社会経済成長が促進される。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の牛用飼料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 原料別の市場内訳

6.1 トウモロコシ

6.1.1 市場動向

6.1.2 市場予測

6.2 大豆粕

6.2.1 市場動向

6.2.2 市場予測

6.3 小麦

6.3.1 市場動向

6.3.2 市場予測

6.4 油糧種子

6.4.1 市場動向

6.4.2 市場予測

6.5 添加物

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 種類別市場内訳

7.1 乳製品

7.1.1 市場動向

7.1.2 市場予測

7.2 牛肉

7.2.1 市場動向

7.2.2 市場予測

7.3 子牛

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 流通チャネル別市場規模

8.1 オフライン

8.1.1 市場動向

8.1.2 市場予測

8.2 オンライン

8.2.1 市場動向

8.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6310