世界の塩素化ポリ塩化ビニル(CPVC)市場規模(2025~2034年):生産プロセス別(溶媒法、固相法、水懸濁法)、用途別

市場概要

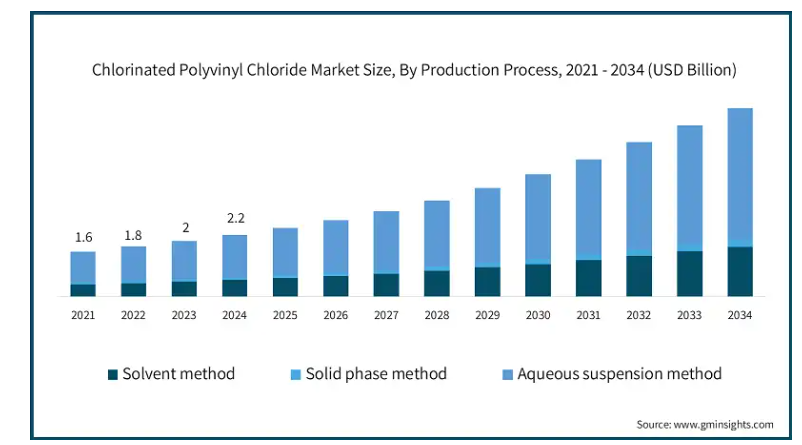

世界の塩素化ポリ塩化ビニル市場は、2024年に22億米ドルと評価され、2025年から2034年にかけて年平均成長率11.8%以上で成長すると推定されています。

塩素化ポリ塩化ビニル(CPVC)は多用途の熱可塑性樹脂で、熱、化学薬品、圧力に対する顕著な耐性があるため、冷温水管、工業用配管、消火スプリンクラーシステムなどの配管システムで使用されています。また、CPVCは、継手、接着剤、塗料、断熱材、ケーブル被覆材にも使用されています。これは、CPVCが建設、自動車、電気産業にとって有益であるという事実に大きく起因しています。

塩素化ポリ塩化ビニル市場動向

ここ数年、CPVCは配管や建築分野で大きな注目を集め、自動車や電気産業にも徐々に浸透しつつあります。このような需要の増加は、市場の繁栄を可能にし、ひいては研究開発へのより大きな投資を可能にしました。CPVCブレンドは、化学的に不活性でありながら、非常に優れた耐熱性と耐腐食性で知られています。これらの特長により、耐熱性の高い配管、スプリンクラー、工業用流体を対象としたポンプシステムなどに最適です。CPVC市場は、プラスチック廃棄物や製造コストの高さなど、市場拡大の妨げとなる課題に直面していることに留意することが重要です。

塩素化ポリ塩化ビニル市場分析

インフラと都市部の増加により、アジア太平洋地域がCPVC需要の急増をリードしています。この材料は耐久性と耐食性に優れています。温水や防火システムに使用される配管システムに最適です。これは、CPVCが急速に建設や配管のための主要な選択肢となっている理由を説明します。その弾力性と耐久性は、成長する建設業界の需要にマッチしています。

さらに、CPVCは流体処理、化学処理、廃水処理に最適な耐性と強度を備えているため、産業分野での使用も増加しています。CPVC使用の増加は、建設、製造、その他多くの産業における持続可能なオプションに対する需要の増加にも起因しています。非住宅用建築物におけるCPVCの使用増加、グリーン建築への取り組み、エネルギー効率の高い建築物など、未開拓のビジネスチャンスがいくつもあります。最近のCPVC製造技術の進化と材料の改良は、CPVCの使用範囲をさらに広げると思われます。

水性懸濁法のセグメントは、2024年の売上高が15億米ドルを超え、2025年から2034年まで年間成長率12%で成長すると予測されています。塩素化ポリ塩化ビニルの製造には、水性懸濁法が広く使用されています。この方法では、ポリ塩化ビニル(PVC)樹脂を水、安定剤、開始剤と混合して均一な混合物を形成し、これを膨張ポリマービーズに噴霧してミクロスフェアを形成します。

この方法の全体的な有効性とCPVCの結果により、このプロセスは非常に人気があります。生成される塩素化の極端なレベルは、要件に合わせて最終製品のためにオーダーメイドです。CPVC製品は、優れた耐熱性、衝撃強度、優れた化学的安定性を持っており、配管パイプ、電気絶縁、自動車部品に適しています。同時に、水性懸濁法では、分子量や樹脂の形態を微調整できるため、材料に求められる特性を実現し、全体的な性能を向上させ、塩素化ポリ塩化ビニル市場の成長の可能性を高めることができます。

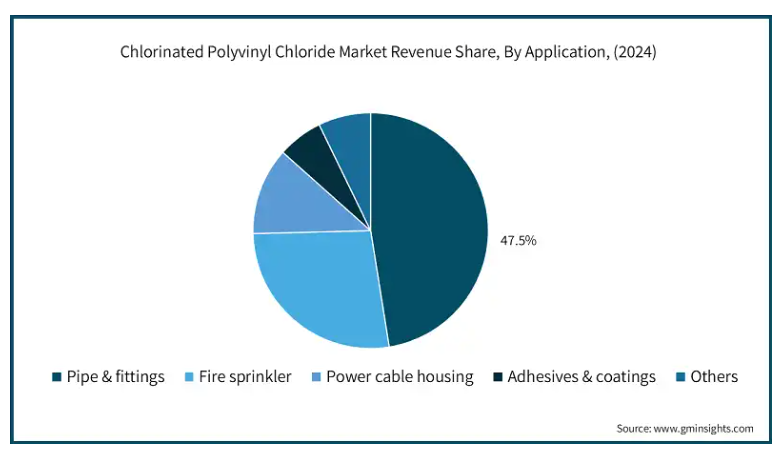

パイプ&継手分野はこの分野をリードしており、2024年には約11億米ドルの売上を達成し、2025年から2034年にかけて年平均成長率12.4%で拡大すると予測されています。CPVCは分散型熱可塑性プラスチックであり、耐腐食性と高温安定性が強化されているため、配水システム、特に温水管や冷水管での使用に適しています。価格に見合う価値と腐食性要素に対するCPVCの堅牢性の組み合わせにより、建築物建設において大きな人気を博しています。また、スケーリングや微生物の繁殖を抑制する特性により、配管作業における耐久性と信頼性が向上し、競争上の優位性が強化されています。さらに、CPVCインフラストラクチャの継続的な拡張と、顧客のニーズに合わせたソリューションへの需要が相まって、CPVCパイプと継手のニーズは多くの地域で引き続き高い。

2024年、中国の塩素化ポリ塩化ビニル市場の売上高は5億4,000万米ドルを超えました。今後数年間の年間平均成長率は12.8%と予想されています。同国は世界のCPVC市場をリードしていることでよく知られています。また、中国はCPVC樹脂のリーダーでもあり、石油化学部門の発展により国内外の需要を満たし、満足させています。中国は、CPVCが広く使用されている建設、配管、電気産業において強力な役割を果たしています。環境に優しい材料の市場の増加と政府の政策により、中国はさらに前進すると思われます。

主要企業・市場シェア

塩素化ポリ塩化ビニル市場シェア

BASF SE、疾患別株式会社、KEM ONE、電気杭州グループ、江蘇Tianteng化学工業および株式会社カネカは、業界の主要プレーヤーであり、その強力な主要業績指標で市場を多様化すると考えられています。CPVCソリューションは、そのうちの1社であるアビエント・コーポレーションの技術革新であり、CPVCの性能材料と小規模ながら戦略的に配置された特殊コンパウンドを担当しています。BASFの広範な研究能力を強化する重要な製造資源は、高品質のCPVC樹脂の開発をもたらしました。杭州電気化学グループもCPVCを開発していますが、中国に重点を置いているため、業界向けに低コストのポリビニル製品を開発する傾向があります。江蘇天登化学工業はCPVCのメーカーで、中国市場に特化し、競争力のある市場価格を提供しています。

日本の株式会社カネカはCPVC製品を販売しており、環境品質が最も重要であると考えています。ケムワンは、CPVCに対する欧州の需要によって維持されることが保証された、説得力のある効率的なビジネスモデルを持っています。このような企業の組み合わせは、多角的なアプローチで競争力を生み出します。

塩素化ポリ塩化ビニル市場の企業

塩素化ポリ塩化ビニル業界で事業を展開している主な企業は以下の通り:

Avient Corporation

BASF SE

Hangzhou Electrochemical Group

Jiangsu Tianteng Chemical Industry

Kaneka Corporation

KEM ONE

Lubrizol Corporation

Novista Group

Sekisui Chemical

Shandong Xiangsheng New Materials Technology

塩素化ポリ塩化ビニル業界ニュース

2023年6月、アディティヤ・ビルラ・グループ傘下の主要企業であるグラシム・インダストリー社は、2023年末までにグジャラート州ヴィラヤットで1,000トンのCPVC樹脂製造設備を立ち上げることを明らかにしました。

2023年1月、特殊化学品会社であるMeghmani Finechem Ltd (MFL)は、2022/23年までに生産能力を50%以上増やし、6万トンの冷凍機を生産すると発表。2023年末までに、さらに4万5,000トンを製造する予定。

この調査レポートは、塩素化ポリ塩化ビニル市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)と生産量(キロトン)の推計・予測を掲載しています:

市場:製造プロセス別

溶媒法

固相法

水性懸濁法

市場:用途別

パイプ&継手

スプリンクラー

電力ケーブルハウジング

接着剤およびコーティング剤

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 耐久性・耐腐食性材料に対する需要の増加

3.6.1.2 建設・インフラセクターの拡大

3.6.1.3 製造技術の進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 代替材料に比べて高い製造コスト

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年生産工程別市場予測・展望(億米ドル)(キロトン)

5.1 主要動向

5.2 溶媒法

5.3 固相法

5.4 水性懸濁液法

第6章 用途別市場予測:2021-2034年(億米ドル) (キロトン)

6.1 主要動向

6.2 パイプ・継手

6.3 防火スプリンクラー

6.4 電力ケーブルハウジング

6.5 接着剤及びコーティング剤

6.6 その他

第7章 2021~2034年地域別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Avient Corporation

8.2 BASF SE

8.3 Hangzhou Electrochemical Group

8.4 Jiangsu Tianteng Chemical Industry

8.5 Kaneka Corporation

8.6 KEM ONE

8.7 Lubrizol Corporation

8.8 Novista Group

8.9 Sekisui Chemical

8.10 Shandong Xiangsheng New Materials Technology

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4155