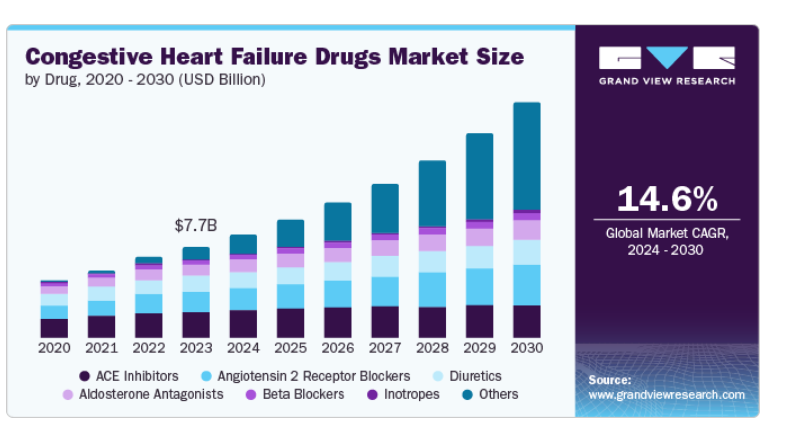

うっ血性心不全治療薬のグローバル市場規模は2023年に76億9,000万ドル、2030年までにCAGR 14.6%で拡大する見通し

市場概要

世界のうっ血性心不全治療薬の市場規模は2023年に76.9億米ドルとなり、2024年から2030年までの年平均成長率は14.6%と予測されています。平均寿命の延長に伴う高齢化、心不全や心血管疾患の有病率の上昇、薬剤開発のための研究開発の増加が、うっ血性心不全(CHF)治療薬の需要を促進しています。成長を促進するもう一つの主な要因は、肥満、糖尿病、高血圧、慢性肺疾患、腎疾患などの疾病負担の増加です。

高齢化はCHF有病率の上昇に大きく寄与しています。高齢になると、心臓に関連した疾患にかかりやすくなり、CHF治療薬の需要が高まります。世界心臓連盟によると、心血管疾患は世界的な健康問題であり、毎年5億人以上が罹患し、数百万人が死亡しています。肥満、糖尿病、高血圧、座りがちなライフスタイルなどの危険因子の増加は、CHFの罹患率を高める一因となっています。さらに、世界心臓機関(WHO)、米国心臓協会(AHA)、さまざまな国の心臓財団など、心臓血管の健康を専門とする組織は、啓発活動に積極的に取り組んでいます。

絶え間ない研究開発の努力により、より効果的な新しいCHF治療薬が登場し、治療の選択肢が広がっています。新薬は多くの場合、より優れた有効性と安全性プロファイルを提供し、市場の成長を促進しています。医療費の増加により、CHF治療へのアクセスが拡大。発展途上国における医療保障とインフラの拡大が市場の可能性を拡大。心臓の健康や早期発見・早期治療の重要性に対する意識の高まりが、市場の成長をさらに後押ししています。

2023年にはACE阻害薬が28.6%の最大シェアを獲得。ACE阻害薬は、CHF患者の治療の第一選択薬です。エパネド(エナラプリル)、バソテック、ゼストリル、Qbrelis、カプトプリル、Prinivil(リシノプリル)などの薬剤が含まれます。

アンジオテンシン2受容体拮抗薬(ARB)は、予測期間中に10.2%の大幅なCAGRが見込まれます。ARBは、咳や血管浮腫のためにACE阻害薬に耐えられない患者に代替薬を提供し、CHF管理に利用可能な治療選択肢を拡大します。

2023年の売上シェアは、錠剤が38.2%で市場を支配。錠剤は利便性が高く、投与が容易なため、CHFのような慢性疾患を管理する患者にとって好ましい選択肢となっています。さらに、薬剤の製剤化と送達システムの進歩により、バイオアベイラビリティと徐放性が改善された錠剤が開発され、治療効果が向上しています。さらに、CHFの主要な患者層である老年人口が増加しているため、使いやすさから錠剤が好まれることが多く、市場の成長に寄与しています。

注射剤セグメントは、予測期間中に15.2%の大幅なCAGRが見込まれます。これは、急性CHF症例でしばしば必要とされる、迅速な作用発現と高濃度の薬剤の必要性によるものです。さらに、長時間作用型の注射製剤が開発され、患者の投与回数を減らし、服薬アドヒアランスを向上させる動きが活発化しています。従来は病院での使用が一般的でしたが、自己注射可能な製剤の増加により、外来での注射の使用が拡大し、市場の成長に寄与しています。

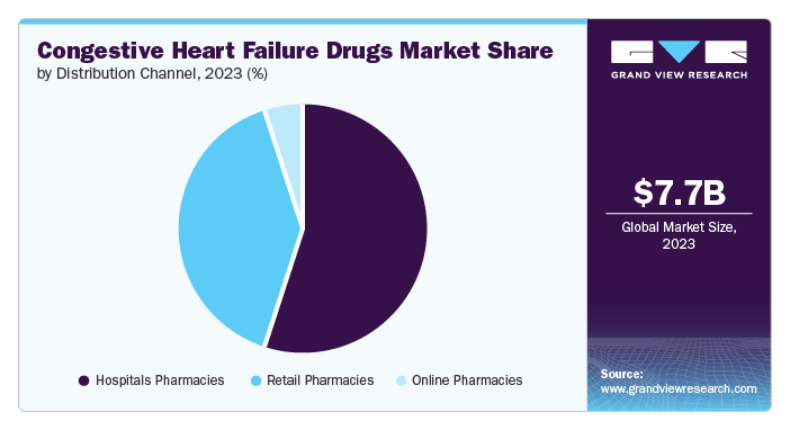

2023年の市場シェアは55.6%で病院薬局が独占。これらの薬局は、CHF患者にしばしば必要とされる複雑な薬物レジメンを処理するための設備が整っており、タイムリーな投薬アクセスを保証します。急性増悪や選択的処置のために入院を必要とするCHF患者の増加は、病院薬局を通じてこれらの薬剤の需要を促進します。

小売薬局は、予測期間中CAGR 15.3%で成長すると予測されています。うっ血性心不全の治療が外来患者にシフトするにつれ、小売薬局が提供するアクセスのしやすさと利便性が重要になっています。

北米のうっ血性心不全治療薬市場は、2023年に37.6%の最大シェアを占めました。この背景には、患者意識の高まり、高い疾病負担、医療費の増加があります。

アメリカのうっ血性心不全治療薬市場は、老人人口の増加、座りがちなライフスタイル、肥満率の増加により、2023年の北米市場を支配しました。主要な製薬企業が存在し、医療保障が充実しているため、医薬品開発と市場拡大に有利な環境が整っています。米国国立衛生研究所(National Institutes of Health)によると、心不全を患う米国人は現在670万人で、2030年には約3分の1増の850万人になると予測されています。

ヨーロッパうっ血性心不全治療薬市場は、2023年に有利な地域として特定されました。高齢化が進むにつれ、心臓疾患のリスクは増加します。さらに、この地域の強固な医療インフラと診断技術の進歩が、疾患の早期発見と患者管理の改善を可能にし、うっ血性心不全治療薬の需要を促進しています。英国のうっ血性心不全治療薬市場は今後数年で急成長が見込まれます。英国心臓財団(British Heart Foundation)によると、英国の心臓・循環器疾患患者数は現在760万人。

アジア太平洋市場は、世界のうっ血性心不全治療薬市場で最も速い成長が見込まれます。同地域の人口急増と平均寿命の延びが、CHFに罹患しやすい高齢者人口の増加につながっています。

インドのうっ血性心不全治療薬市場は、人口の多さ、可処分所得の増加、医療費の増加により、大きな市場シェアを占めています。2023年7月、アストラゼネカ・インドはインドの医薬品規制当局から心不全治療薬ダパグリフロジン錠の輸入承認を取得しました。この動きはインドの多くの心不全患者に恩恵をもたらす可能性があります。

主要企業・市場シェア

うっ血性心不全(CHF)治療薬市場の主要企業には、Bayer AG、Novartis AG、Merck & Co, Inc.、AstraZeneca、Bristol-Myers Squibb Company、Pfizer, Inc.、Johnson & Johnson Services, Inc.などがあります。主要企業は、提携、パートナーシップ、地域拡大、その他の戦略的イニシアティブを通じて、より大きなシェアを獲得しようとしています。

バイエルAGは、医薬品、消費者向け健康製品、バイオテクノロジーの分野で事業を展開するドイツの多国籍企業です。うっ血性心不全治療薬市場において、バイエル社は患者の予後改善を目的とした革新的な治療法を提供することで、重要なプレーヤーとしての地位を確立しています。

うっ血性心不全治療薬市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定づけます。

Bayer AG

Novartis AG

Merck & Co., Inc.

AstraZeneca

Bristol-Myers Squibb Company

Amgen Inc.

Boehringer Ingelheim International GmbH

Pfizer, Inc.

Johnson & Johnson Services, Inc.

Otsuka Pharmaceutical Co., Ltd.

Eli Lilly and Company

Novo Nordisk A/S

2024年5月、ノバルティスAGは、小児患者向けに特別に設計された心不全治療薬の新製剤「エントレスト顆粒錠」を発売しました。本剤は、小児の慢性心不全患者に対する初めてのARNI治療薬です。本剤は、先天性心疾患や心筋症に起因することが多い小児の慢性心不全患者への使用が承認されています。

2024年3月、ノボ ノルディスク A/Sは、心臓疾患のRNAベース治療を専門とするカーディオール ファーマシューティカルズ社を買収する契約を締結しました。この買収により、ノボ ノルディスクの心血管疾患市場における地位が強化される見込み。

2024年3月、バイエル社がヨーロッパにおけるアコラミジスの独占販売権を取得。アコラミジスは強力かつ選択的な低分子化合物で、経口投与のTTR安定化剤であり、ATTR CMに罹患している患者の治療に使用されます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、うっ血性心不全(CHF)治療薬市場を薬剤、製品、流通チャネル、地域別に分類しています:

薬剤の展望(売上高、百万米ドル、2018年~2030年)

ACE阻害薬

アンジオテンシン2受容体遮断薬

β遮断薬

利尿薬

アルドステロン拮抗薬

強心薬

その他

製品展望(売上高、百万米ドル、2018年~2030年)

注射剤

カプセル

錠剤

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

病院

小売薬局

オンライン薬局

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

メキシコ

カナダ

ヨーロッパ

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

タイ

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. うっ血性心不全治療薬市場の変数、動向、スコープ

3.1. 市場導入/製品ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. うっ血性心不全治療薬の市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. うっ血性心不全治療薬市場 薬剤の推定と動向分析

4.1. セグメントダッシュボード

4.2. うっ血性心不全治療薬市場 薬剤動向分析(百万米ドル)、2023年および2030年

4.3. ACE阻害薬

4.3.1. ACE阻害薬市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.4. アンジオテンシン2受容体拮抗薬

4.4.1. アンジオテンシン2受容体拮抗薬市場の売上高推定と予測、2018年〜2030年(百万米ドル)

4.5. β遮断薬

4.5.1. β遮断薬市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6. 利尿薬

4.6.1. 利尿薬市場の収益予測および予測、2018年~2030年(百万米ドル)

4.7. アルドステロン拮抗薬

4.7.1. アルドステロン拮抗薬市場の収益予測および予測、2018年~2030年(百万米ドル)

4.8. 強心薬

4.8.1. 強心薬市場の収益予測および予測、2018年~2030年(百万米ドル)

4.9. その他

4.9.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. うっ血性心不全治療薬市場 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. うっ血性心不全治療薬市場 製品動向分析(百万米ドル)、2023年および2030年

5.3. 注射剤

5.3.1. 注射剤市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. カプセル

5.4.1. カプセル市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. 錠剤

5.5.1. 錠剤市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. うっ血性心不全治療薬市場 流通チャネルの推定と動向分析

6.1. セグメントダッシュボード

6.2. うっ血性心不全治療薬市場: 流通チャネルの動向分析(百万米ドル)、2023年および2030年

6.3. 病院

6.3.1. 病院市場の収益予測および予測、2018年〜2030年(百万米ドル)

6.4. 小売薬局

6.4.1. 小売薬局市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. オンライン薬局

6.5.1. オンライン薬局市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-987-5