建設&解体廃棄物管理の世界市場:事業別(建設、リフォーム、解体)、サービス別、廃棄物別、~2032

市場概要

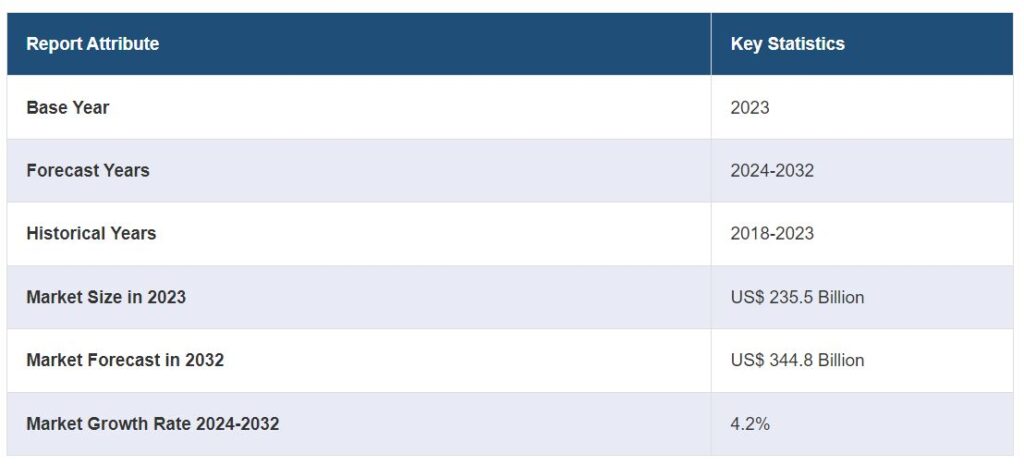

世界の建設・解体廃棄物管理市場規模は、2023年に2,355億米ドルに達しました。今後、IMARC Groupでは、2024年から2032年にかけての成長率(CAGR)は4.2%で、2032年には3,448億米ドルに達すると予測しています。持続可能な建設慣行に対する需要の高まり、建設活動の増加につながる急速な都市化、大衆の間での環境意識の高まりが、市場を牽引する主な要因のいくつかです。

建設・解体廃棄物管理ソリューションは、環境意識の高い建設業者が環境への影響を削減する必要性をより強く認識するようになるにつれ、より現実的なものとなりつつあり、これが持続可能な建設慣行への需要を促進しています。この背景には、世界中で建設資材と労働力のコストが上昇していることがあります。さらに、建設プロセスにおける廃棄物を削減し、材料の使用量を最大化するために、廃棄物を削減する方法として建設・解体廃棄物管理サービスへの需要が高まっています。

世界の建設・解体廃棄物管理市場

本レポートでは、市場構造、主要企業による市場シェア、プレイヤーのポジショニング、トップ勝ち抜き戦略、競合ダッシュボード、企業評価象限などの競合分析について取り上げています。また、主要企業の詳細プロフィールも掲載しています。市場構造は細分化されており、多数の大小の地域およびグローバルプレーヤーが業界で事業を展開しています。建設・解体廃棄物管理業界は資本集約的な性格のため、新規参入業者の数は緩やかで、新規参入業者にとっては厳しい競争となっています。しかし、製品の差別化や切り替えコストが低いため、新規参入の障壁は低い。

建設・解体(C&D)廃棄物管理とは、建物やインフラの建設、改修、解体時に発生する廃棄物の監視、収集、運搬、リサイクル、処分の包括的なプロセスを指します。既存の建造物を解体すると、金属、木材、レンガ、プラスチック、コンクリート、衛生陶器など、さまざまな種類の廃棄物が発生します。C&Dは、廃棄物の散乱を最小限に抑え、これらの廃棄物を処分または再利用することで、環境への悪影響を抑制し、バージン資源の消費を削減するために不可欠です。住宅廃棄物とは異なり、建設・解体廃材は重く、不活性で、生分解性がないため、商業施設ではこれらの廃材を再利用または分解する前に選別、処理、ろ過する必要があります。環境悪化に対する意識が高まる中、C&D廃棄物管理は、環境を保護し持続可能性を促進し、廃棄物の発生を最小限に抑え、循環型経済を推進するために、世界的に不可欠なプロセスとなっています。

COVID-19の影響

COVID-19の大流行は業界に悪影響を及ぼし、全国的な閉鎖措置がとられるに至り、廃棄物処理会社は社会的距離を置くなど安全対策を通じて従業員の安全を最優先するため、処理能力を縮小することを余儀なくされました。その結果、移動制限によるサプライチェーンの制約を受け、需要は激減。しかし、パンデミックの後半には、各社がサプライチェーンや加工計画を調整し、こうした課題に対処しました。短期的な混乱と労働力不足は原材料価格に影響を与え、パンデミックの悪影響にもかかわらず、建設・解体廃棄物管理業界は勢いを取り戻し、現在のところ市場の見通しは明るいです。

建設・解体廃棄物管理市場の動向:

この市場の主な原動力となっているのは、世界中の建設・インフラ開発プロジェクト数の大幅な増加です。これは、廃棄物量の増加と不適切な廃棄物処理の増加によるものです。これに伴い、不適切な廃棄物処理や埋立地による温室効果ガスの排出、環境悪化、健康への悪影響のレベルが増加しているため、C&D管理サービスの利用が増加しています。また、不法投棄の規制や廃棄物の再利用、廃棄物量の増加による有害な影響についての認識を高めるための厳しい政府規制も、市場を強化しています。さらに、建物のライフサイクル全体を通じて、資源効率に優れ、環境に配慮したプロセスで効率的な廃棄物管理システムを組み込んだグリーンビルの出現も、市場を後押ししています。さらに、建設におけるリサイクル材料の使用という新たなトレンドが、建設・解体廃棄物の効果的な分別とリサイクルのための管理ソリューションに対する需要を後押ししており、それによって市場の見通しは明るいものとなっています。その他、急速な都市化、建設資材の絶え間ない技術革新、可処分所得水準の上昇、広範な研究開発(R&D)活動なども市場に貢献しています。

主な市場セグメンテーション

IMARC Groupは、世界の建設・解体廃棄物管理市場レポートの各サブセグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当レポートでは、事業セクター、サービスタイプ、廃棄物タイプに基づいて市場を分類しています。

事業セクター別インサイト

建設

リフォーム

解体

本レポートでは、事業分野に基づく建設・解体廃棄物管理市場の詳細な分類と分析も行っています。これには建設、リフォーム、解体が含まれます。同レポートによると、解体工事は、橋や古い建物などの古いインフラを解体して新しい高度なインフラを建設する動きが活発化していることから、最大の市場シェアを占めています。また、不法投棄を減らすための政府の積極的な取り組みや、節税やエネルギー消費の削減といった付加的なメリットも、このセグメントの成長を後押ししています。

サービスタイプの洞察

収集

リサイクル

埋め立て

焼却

本レポートでは、建設・解体廃棄物管理市場をサービスタイプ別に詳細に分類・分析しています。これには、収集、リサイクル、埋立、焼却が含まれます。報告書によると、C&D廃棄物の効果的な収集と処分のための厳しい政府政策の実施により、収集が最大のセグメントを占めています。

廃棄物タイプの洞察

不活性

木材

段ボール

プラスチック

ガラス

金属

その他

本レポートでは、廃棄物の種類に基づく建設・解体廃棄物管理市場の詳細な分類と分析も行っています。これには、不活性、木材、段ボール、プラスチック、ガラス、金属、その他が含まれます。報告書によると、不活性廃棄物は環境に悪臭や汚染をもたらさないため、最大のセグメントを占めています。これらの廃棄物は再利用またはリサイクルされるため、本質的に環境に優しい。また、他の廃棄物に比べて使い捨て料金が安いことも、このセグメントの成長を後押ししています。

地域別の洞察

アジア太平洋

欧州

北米

中東・アフリカ

中南米

また、アジア太平洋、ヨーロッパ、北米、中東・アフリカ、南米など、主要な地域市場についても包括的な分析を行っています。同レポートによると、アジア太平洋地域は建設・解体廃棄物管理の最大市場。アジア太平洋地域の建設・解体廃棄物管理市場を牽引している要因としては、複数の主要企業の存在、急速な都市化、リサイクル建材の使用への嗜好の変化、違法な廃棄物処理や埋立地に関する政府の厳しい規制などが挙げられます。

競争環境

本レポートでは、世界の建設・解体廃棄物管理市場における競争環境についても包括的に分析しています。本レポートで取り上げている企業は以下の通りです:

リモンディス

リパブリックサービス

クリーンハーバーズ

ダイセキ

ガンマ・ウェイスト・システムズ

ヴェオリア・エンバイロメント

ウェイストマネジメント

リニューイPLC

FCC

カセラウェイストシステムズ

なお、これは企業の一部のリストであり、完全なリストは報告書に記載されています。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の建設・解体廃棄物管理市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 事業分野別市場構成比

5.5 サービスタイプ別市場構成

5.6 廃棄物タイプ別市場構成比

5.7 地域別市場構成

5.8 市場予測

6 事業分野別市場構成

6.1 建設業

6.1.1 市場動向

6.1.2 市場予測

6.2 リノベーション

6.2.1 市場動向

6.2.2 市場予測

6.3 解体

6.3.1 市場動向

6.3.2 市場予測

7 サービスタイプ別市場

7.1 コレクション

7.1.1 市場動向

7.1.2 市場予測

7.2 リサイクル

7.2.1 市場動向

7.2.2 市場予測

7.3 埋め立て

7.3.1 市場動向

7.3.2 市場予測

7.4 焼却

7.4.1 市場動向

7.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1230

- ポリアスパラギン酸ナトリウムの世界市場

- 世界の藻類型廃水処理市場規模/シェア/動向分析レポート(2025年~2032年):産業、自治体、農業、鉱業、その他

- 多成分合金コーティング市場:グローバル予測2025年-2031年

- 世界のセキュリティソリューション市場(2025 – 2030):システム別、サービス別分析レポート

- SARS-Cov-2ワクチン(ベロセル)の世界市場

- 4-クロロ-5-メチル-1,3-ジオキソール-2-オンの世界市場2025:メーカー別、地域別、タイプ・用途別

- バッテリーカバープレート市場2025年(世界主要地域と日本市場規模を掲載):丸型、角型

- ニューロモデュレーションデバイスの世界市場(2026-2033):市場規模、シェア、動向分析

- 急性膵炎の世界市場(2025-2033):市場規模、シェア、動向分析

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- 世界の連続ファイバーレーザー市場

- 医薬品包装の世界市場規模は2030年までにCAGR 15.8%で拡大する見通し