世界の建設用ドローン市場動向:予測期間(2025~2033)中に、CAGR13.4%で成長すると予測

市場規模

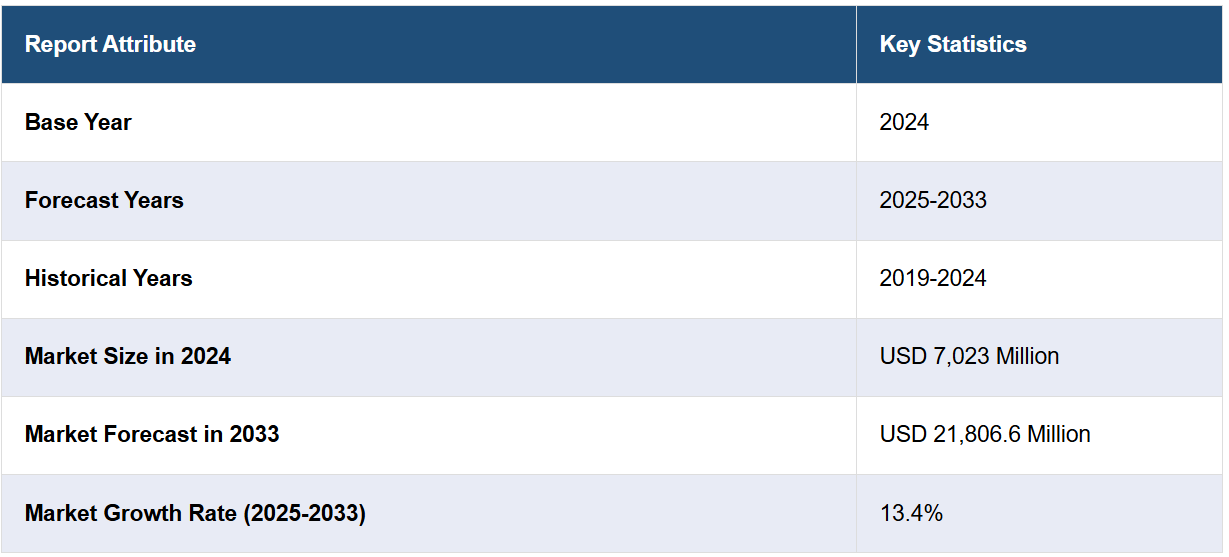

世界の建設用ドローン市場規模は、2024年には70億2300万米ドルと評価された。今後、IMARC Groupは、2033年までに市場が218億6600万米ドルに達し、2025年から2033年の年平均成長率(CAGR)は13.4%になると予測している。現在、北米が市場を独占しており、2024年には42.7%以上の市場シェアを占めています。この市場は主に、建設業界全体における最先端のドローン技術の早期導入と、弾力性のあるインフラ開発イニシアティブによって牽引されています。

世界の建設用ドローン市場は大幅な拡大を見せており、その主な要因は建設分野における自動化の拡大利用とドローン技術における革新の増加です。ドローンは、正確なデータ収集、現場での迅速な調査、リアルタイムでの進捗状況の監視を容易にし、その結果、人件費と時間を削減することで、プロジェクトの効率性を向上させます。さらに、持続可能な建設方法に対する需要の高まりにより、廃棄物の最小化と資源の最適化が保証されるため、ドローンの導入がさらに促進されています。また、ドローンの利用を推奨する規制政策や、ドローンアプリケーションへの機械学習と人工知能(AI)の導入加速も、市場の成長を後押ししており、世界中の建設プロジェクトにおける精度と意思決定能力の向上を保証しています。

米国は、自動化技術の採用拡大と最先端のインフラ基盤を主な理由として、世界の建設用ドローン市場の成長に大きく貢献しています。ドローンは、正確な現場マッピング、進捗評価、安全性評価を促進することで、運用効率を大幅に改善し、支出とプロジェクトのスケジュールを最小限に抑えています。これに加えて、主にインフラとスマートシティのアップグレードを含む、大規模な建設事業への投資の増加が、さらにニーズを拡大しています。例えば、2024年3月には、米国運輸省が4つの重要な助成金イニシアティブの申請受付開始を発表し、交通およびインフラプロジェクトに総額約75億米ドルの資金提供を行うと発表しました。さらに、データ分析やAIの導入を含む、規制緩和や技術革新も市場の成長を後押ししています。このような重要な要因により、米国は建設用ドローン業界の採用と発展に大きく貢献しています。

建設用ドローン市場の動向:

建設プロジェクトにおける効率性とコスト削減の向上

ドローンは建設プロジェクトの効率性を大幅に向上させ、コストを削減します。従来の地上からの方法に代わる、より迅速で正確な測量およびマッピング方法を提供します。例えば、ドローンは高解像度の航空写真を撮影し、建設現場の詳細な3Dモデルを作成することができます。これにより、より良い計画と意思決定が可能になります。PwCインドの調査によると、ドローンは建設プロジェクトのコストを最大20%削減できる可能性があるとのことです。さらに、現場検査、進捗状況の監視、体積測定などの作業を迅速かつ正確に実行できる能力により、時間の節約と人件費の削減につながります。さらに、ドローンは足場やその他の機材を必要としないため、手の届きにくい場所にもアクセスでき、費用をさらに削減することができます。また、リアルタイムでデータを収集できるため、迅速な調整や修正が可能となり、コストのかかるミスや遅延を防ぐことができます。その結果、建設用ドローン市場の成長を促進します。この効率性の向上は、建設会社にとって大きな財務上の利益をもたらし、ドローンは長期的に価値のある投資となります。

データ収集と分析能力の向上

ドローンは、建設業界におけるデータ収集と分析の両方の特性を大幅に改善する画期的な画像技術とセンサーを備えています。高解像度の熱画像、写真、動画を撮影する能力に優れ、幅広い用途で評価できる詳細なデータセットを提供します。例えば、ドローンは地形図作成、正確な標高モデルの作成、環境パラメータの監視などに活用できます。JOUAV社の報告書によると、ドローンを使用することで、調査にかかる時間を60~70%削減でき、険しい地形における作業員のリスクを低減できるとのことです。このデータは、ハイテクソフトウェアを活用して分析することで、プロジェクトの成長に関する専門知識を提供し、実行可能な問題をピンポイントで特定し、リソースの割り当てを改善することができます。さらに、大量のデータを分析する能力は、情報に基づいた意思決定の策定を支援し、プロジェクトの成果を向上させ、全体的な生産性を改善することで、建設用ドローンの市場見通しを明るいものにします。さらに、ドローンは継続的なモニタリングを可能にし、建設マネージャーは進捗状況を追跡し、必要な調整を即座に行うことができるため、プロジェクトが予定通りに進み、予算内に収まることが保証されます。

測量およびマッピングにおけるドローンの採用が増加

測量やマッピングにおけるドローンの利用は、その正確性と効率性により、建設業界でますます一般的になりつつあります。従来の測量方法は時間と労力がかかりますが、ドローンは広範囲を迅速にカバーし、極めて正確なデータを提供することができます。マッキンゼーによると、ドローンによる荷物の配達数は2021年から2022年にかけて80%以上増加し、世界中で約87万5000件に達しました。このスピードと効率性は、大幅なコスト削減とプロジェクトのスケジュール改善につながります。さらに、LiDAR(Light Detection and Ranging)やその他の先進的な建設用ドローン技術を搭載したドローンは、詳細な地形図や3Dモデルを作成することができ、これらは現場での計画や設計に不可欠です。これらの地図やモデルは、プロジェクトの初期段階で潜在的な問題を特定し、コストのかかる変更や遅延のリスクを軽減するのに役立ちます。さらに、建設現場の迅速かつ正確な調査とマッピング能力により、業界全体でドローンの普及が進み、建設会社のプロジェクト成果の改善と競争力の向上につながっています。

建設用ドローン業界の区分:

IMARC Groupは、世界の建設用ドローン市場の各区分における主要な傾向の分析を、2025年から2033年までの世界、地域、国レベルでの予測とともに提供しています。市場は種類、用途、エンドユーザーに基づいて分類されています。

種類別分析:

固定翼ドローン

回転翼ドローン

回転翼ドローンは2024年には市場シェアの約68.3%を占め、主要なタイプとなっています。回転翼ドローンは、その汎用性と幅広い適用性を強調するいくつかの重要な要因により、タイプ別の市場区分において最大のセグメントとして浮上しています。固定翼のドローンとは異なり、クワッドコプターやヘキサコプターなどの回転翼ドローンは垂直離着陸(VTOL)が可能であるため、滑走路を必要とせず、狭い場所や複雑な環境でも運用できます。この機能により、航空写真や監視から農業モニタリングや配送サービスまで、さまざまな用途に最適です。回転翼ドローンが優勢である主な理由の1つは、その優れた操縦性です。ホバリングや任意の方向への飛行、機敏な動きが可能であり、インフラ点検や捜索・救助活動、撮影など、正確性と安定性が求められる作業に不可欠です。 空中で安定した姿勢を維持できる能力は、高品質のデータや画像の収集にも適しており、不動産、メディア、環境研究などの業界で高く評価され、ドローン産業の収益に貢献しています。

用途別分析:

測量

インフラ点検

セキュリティおよび監視

その他

2024年には、市場シェアの約57.5%を占める測量が市場をリードしています。 測量は、さまざまな業界でその根本的な重要性を強調するいくつかの重要な要因により、用途別の市場区分で最大のセグメントを占めています。 主に、道路、橋、建物、その他の重要な公共事業を含むインフラ開発にとって、土地測量は不可欠です。正確な土地測量は、これらの構造物が強固な地盤の上に建設され、法的な所有地境界に準拠し、安全規制を遵守することを保証します。 建設および都市計画におけるこの基礎的な役割が、土地測量サービスに対する安定した需要を生み出しています。 もう一つの重要な要因は不動産部門であり、土地測量は不動産取引に不可欠です。 正確な測量は、所有地境界の確定、紛争の解決、および売買に関する法的文書の作成に極めて重要です。不動産市場におけるこの必要性により、測量専門家の業務は安定した流れを確保しています。

エンドユーザー別分析:

住宅

商業

工業

住宅市場セグメントは主に、一戸建て住宅、アパート、タウンハウス、コンドミニアムなどの個人住宅を網羅しています。このセグメントは、人口増加、都市化、住宅需要の増加などのさまざまな要因によって牽引されています。住宅所有の傾向、住宅ローン金利、住宅に関する政府政策も、この市場に大きな影響を与えています。スマートホームテクノロジーの革新は住宅部門に革命をもたらし、住宅所有者の利便性、安全性、エネルギー効率を向上させています。これには、スマートサーモスタット、セキュリティシステム、ホームオートメーションデバイスの採用が含まれます。

商業市場セグメントには、オフィスビル、小売店舗、ホテル、レストラン、その他主に事業活動に使用される施設が含まれます。この分野は、経済状況、企業投資、消費者支出パターンに大きく影響されます。商業用不動産の動向は、経済全体の健全性と密接な関係があります。企業が拡大すると、オフィススペース、小売店舗、ホスピタリティ施設の需要が増加します。技術の進歩も商業分野に影響を与えており、電子商取引の増加は従来の小売スペースの需要に影響を与える一方で、倉庫や配送センターのニーズを高め、市場の成長につながっています。

産業用不動産市場は、製造、生産、保管、流通に使用される施設を対象としており、工場、倉庫、物流センターなどが含まれます。この市場は、工業生産の動向、国際貿易の動向、技術革新の影響を受けます。製造工程におけるオートメーション、IoT、AIの統合を特徴とするインダストリー4.0の台頭は、産業部門に変革をもたらしています。スマート工場やスマート倉庫では、先進的なロボット工学、リアルタイムのデータ分析、接続されたデバイスを活用して、効率性と生産性を最適化しています。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が42.7%を超える最大の市場シェアを占めました。北米は、主に最先端技術の採用と強靭なインフラ開発によって推進され、世界の建設用ドローン産業における主要地域市場としての地位を維持しています。この地域には主要な業界大手が数多く存在し、建設事業へのドローン技術への投資が拡大しているため、その優位性が大幅に強化されています。さらに、プロジェクト管理、測量、モニタリングにおけるドローンの需要の高まりが市場拡大を後押ししており、ドローンの展開を後押しする有益な政策や政府プログラムがこれを促進しています。建設業界が業務効率の改善とプロジェクト期間の短縮を重視していることも、ドローンの導入をさらに後押ししています。さらに、幅広い都市化とスマートシティ構想の急速な普及により、3Dモデリングや精密な地図作成におけるドローンの導入が促進されています。例えば、業界レポートによると、2024年には北米の人口の82.2%、316,678,341人が都市部に居住すると予測されています。また、米国は地域市場において重要な国であり、カナダでも著しい拡大が見られ、北米は建設用ドローン業界におけるドローンの進歩と製品普及の重要な拠点となっています。

地域別の主な要点:

米国の建設用ドローン市場分析

2024年には、米国は北米市場の82.70%のシェアを占める。米国の建設用ドローン市場は、技術の進歩と、この分野における効率性と安全性の向上に対する需要の高まりを背景に、著しい成長を遂げている。ドローンは、測量、現場検査、進捗状況のモニタリングのためのリアルタイムの空中データを提供することで、プロジェクト管理を変革しており、コスト削減と精度の向上を実現している。米国政府は、この成長を支援する上で重要な役割を果たしており、新型コロナウイルス救済・経済安全保障法(CARES法)に基づく国防総省(DoD)による第3条項への1,340万ドルの投資などの取り組みを行っています。この資金は、国内の小型無人航空機(sUAS)産業を強化し、新型コロナウイルス危機における雇用の維持と経済回復の促進を目的としています。FAAの規制支援は、商業利用の飛行許可を合理化することで、建設現場でのドローンの導入をさらに促進しました。さらに、ドローンは建設会社がリソースを最適化し、安全基準を向上させるのに役立ち、危険な環境に人がさらされるのを減らします。インフラプロジェクトの需要が高まるにつれ、より効率的で持続可能な建設手法の必要性に後押しされ、米国の建設用ドローン市場は拡大を続けると予想されます。

ヨーロッパの建設用ドローン市場分析

ヨーロッパの建設ドローン市場は、建設業界におけるイノベーション、デジタル化、持続可能性への強い関心に後押しされ、力強い成長を遂げています。ドイツ、フランス、英国などの国々は、測量、現場監視、進捗状況の追跡にドローン技術を採用する先駆者であり、プロジェクト管理と意思決定の改善につながるリアルタイムで正確なデータを提供しています。欧州連合航空安全局(EASA)などの機関が支援する欧州連合の規制枠組みは、安全ガイドラインの標準化を促進し、ドローンの普及を後押ししています。この地域におけるイノベーションへの取り組みの好例として、持続可能な電気式配送ドローンの開発を促進するために最近4,000万ユーロ(4,330万米ドル)の投資を確保したドイツの新興企業Wingcopterが挙げられます。現在、商業および人道支援プロジェクトの両方に使用されているWingcopterの技術は、開発を加速し、建設を含むさまざまな分野にその能力を拡大する予定です。この持続可能性と効率性への重点は、環境に配慮した建設ソリューションに対するヨーロッパの需要の高まりと一致しています。建設業界が費用対効果、安全性の向上、業務の合理化などの利点からドローンを導入し続けるにつれ、ヨーロッパはドローンの導入が継続的に成長する立場にあり、イノベーションを促進し、建設部門の競争力を強化しています。

アジア太平洋地域の建設用ドローン市場分析

アジア太平洋(APAC)地域の建設用ドローン市場は、都市化、技術の進歩、効率的な建設手法への需要の高まりを背景に急速に拡大しています。中国、日本、インドなどの国々がこの成長の最前線に立っています。インドでは、ドローン業界が過去10年間で「飛躍的進歩」を遂げ、新型コロナウイルス感染症(COVID-19)のパンデミック後に大きな勢いを得ました。IdeaForgeのような企業は、中国製ドローンの購入に対する抵抗感の高まりを追い風に、米国などの国際市場に参入しつつあります。 ドローンが建設現場の調査、監視、安全性の向上に利用されるようになっていることから、この変化は、アジア太平洋地域におけるドローンの国内製造の重要性の高まりを浮き彫りにしています。 同地域の拡大するインフラプロジェクトと、AIやリアルタイムデータ分析などの新技術へのドローンの統合が相まって、その採用を加速させています。規制上の課題はあるものの、アジア太平洋地域の建設業界では、プロジェクトの効率性向上と運用コスト削減に欠かせないツールとしてドローンが受け入れられています。

中南米の建設ドローン市場分析

中南米の建設ドローン市場は着実に成長しており、ブラジルが主要なプレイヤーとして台頭しています。ANACによると、現在、ブラジルでは約2,400社がドローン操作用に登録されており、この地域におけるドローン技術の採用が拡大していることが浮き彫りになっています。ドローンは、現場調査、進捗状況のモニタリング、リアルタイムのデータ収集などの作業に活用されており、建設プロジェクトの効率性とコスト削減に貢献しています。都市化とインフラ開発がこの地域全体で拡大を続ける中、安全性と精度を高めるためにドローンは不可欠なツールとなりつつあります。規制上の課題はあるものの、イノベーションと需要に牽引され、市場は持続的な成長が見込まれています。

中東およびアフリカの建設用ドローン市場分析

中東の建設用ドローン市場は、急速な都市化と大規模なインフラプロジェクトを背景に、勢いを増しています。 国連開発計画(UNDP)によると、2015年にはアラブ地域の人口の55.8%が都市部に居住していましたが、この数値は2030年までに58%に上昇すると予測されています。この都市部の成長は、効率的な建設手法への需要を後押ししており、ドローンは現場検査、測量、進捗状況のモニタリングなどの作業において重要な役割を果たしています。UAEやサウジアラビアなどの国々は、ドローン技術の採用を主導しており、特にスマートシティやメガプロジェクトにおいて、安全性の向上、コスト削減、プロジェクトのスケジュール短縮に役立てています。

競合状況

世界の建設用ドローン市場は、主にドローン技術の革新と、インフラおよび建設プロジェクトの両方における展開の加速化に影響を受け、大手企業間の活発な競争が特徴となっています。 著名な企業は、自律型ナビゲーション、ドローンマッピング、データ分析の進歩を活用することで、市場での支配力を強化し、競争優位性を維持しています。 さらに、建設企業との提携や研究開発イニシアティブへの投資拡大により、市場での足場をさらに強固なものにしています。例えば、2024年11月には、インフラおよび建設会社であるKier Group Limitedが、建設事業全体における業務改善を目的として、DroneDeployと戦略的提携を締結しました。DroneDeployは、Kierの業務効率を高めるために、最先端のドローンマッピングサービスを提供します。また、多数の地域企業や新興企業も参入し、地域の要件に合わせた費用対効果の高いソリューションを提供しています。さらに、さまざまな企業が製品提供の改善と地理的範囲の拡大に努める中、戦略的な買収、提携、合併が競争の生態系を大きく方向付けています。また、規制順守とアフターサービスは、重要な差別化要因となります。

このレポートでは、建設用ドローン市場における競争状況について包括的な分析を行い、主要企業すべての詳しい企業概要を記載しています。

3d Robotics Inc.

Aerialtronics

Delair

Dronedeploy Inc.

Kespry Inc.

Parrot Drone SAS

Precisionhawk Inc.

Skydio Inc.

SZ DJI Technology Co. Ltd. (iFlight Technology Company Limited)

Teledyne Flir LLC (Teledyne Technologies)

Yuneec International Co. Ltd.

最新ニュースと動向:

2024年11月:Garuda AerospaceはCYOLと提携し、スリランカで事業を開始し、南アジアおよびそれ以外の地域での存在感を拡大した。同社は、農業、監視、マッピング、防衛のための高度なドローンソリューションを提供している。

2024年10月:JSWグループは、マッピング、測量、モニタリングソリューションに特化したドローン技術企業であるAereoに投資し、事業セグメント全体の業務効率の向上を図っている。

2024年8月:Rotor Technologiesは、2025年向けの2つのUAVを発表しました。Airtruckは汎用ドローン、Sprayhawkは農業用ドローンで、どちらも離陸重量は1,136kg、価格は100万米ドル未満です。Robinson社と共同開発されたこれらのドローンは、飛行時間の延長とペイロードの拡大を実現しています。

2024年7月:DTDCはSkye Air Mobilityと提携し、ドローンによる配送を開始し、ビラースプルからグルグラム(セクター92)までを3~4分で配送し、輸送時間を大幅に短縮した。この取り組みは、配送効率を高めると同時に、二酸化炭素排出量と交通渋滞を最小限に抑えることで、環境に配慮した物流を支援することを目的としている。

2024年6月:ブルーダートはスカイエア社との提携によるドローン配送の開始を発表し、当初は電子商取引分野をターゲットとしました。同社は以前にも、ヴィカラバード(ハイデラバード)でVLOS試験を実施し、またテランガーナ州の「空からの医療」イニシアティブの下でBVLOS試験を実施しており、物流におけるドローン技術の進歩に対する同社の取り組みを示しています。

【目次】

1 はじめに

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の建設用ドローン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 固定翼ドローン

6.1.1 市場動向

6.1.2 市場予測

6.2 回転翼ドローン

6.2.1 市場動向

6.2.2 市場予測

7 用途別市場内訳

7.1 測量

7.1.1 市場動向

7.1.2 市場予測

7.2 インフラ点検

7.2.1 市場動向

7.2.2 市場予測

7.3 セキュリティおよび監視

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場規模

8.1 住宅

8.1.1 市場動向

8.1.2 市場予測

8.2 商業

8.2.1 市場動向

8.2.2 市場予測

8.3 産業

8.3.1 市場動向

8.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5401