アジア太平洋地域の建設用フィルム市場(2024 – 2030):種類別、機能別、最終用途別、地域別分析レポート

市場概要

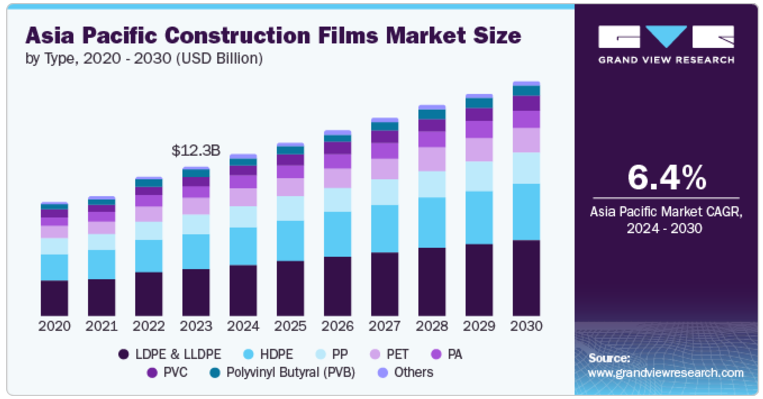

アジア太平洋地域の建築用フィルム市場は、2023年に123億米ドルと評価され、2024年から2030年にかけて年平均成長率6.4%で成長すると予測されています。市場の需要は、商業ビルや住宅におけるプラスチック消費量の増加によって大きく促進されました。これらの建築用フィルムは、蒸気バリア、ガスバリア、建物の囲いなど、さまざまな用途に使用されます。さらに、持続可能な建築慣行に対する意識の高まりにより、環境に配慮した建築物が増加しています。特に香港とシンガポールでは、エネルギー効率の高いグリーン・ビルが大幅に増加しています。

さらに、プラスチック廃棄物のリサイクルは、フィルムメーカーにとって大きな可能性を秘めています。建設用フィルムには、再生プラスチックフィルムを妥協することなく使用できる用途がいくつかあります。中国は世界のプラスチック廃棄物の大半を輸入しています。さらに、メーカーは規制や建築基準に適合する革新的な技術にますます注力しています。また、各メーカーは、規制や建築基準に適合する革新的な技術にますます重点を置くようになり、より優れた仕様の製品への需要を生み出すユニークなインフラのために、先進的なプラスチックフィルムの設計に投資しています。

さらに、マレーシアとインドネシアの環境当局は、メディア・キャンペーンを通じて、産業分野で使用されるプラスチックに対する否定的なイメージに対抗する動きを強めています。このような持続可能なプラスチック材料製造プロセスの推進は、同地域の建設用フィルム市場にプラスの影響を与えています。

2023年には、低密度ポリエチレン(LDPE)とLLDPE(直鎖状低密度ポリエチレン)が圧倒的な市場シェアを確保。この成長の背景には、電子機器の利用が急速に増加していることがあります。これらの建設用フィルムは、電気部品の保護カバー、断熱材、防湿壁として使用されます。また、衛生面や安全面への懸念から包装産業が急成長していることも、特にLLDPEの大幅な市場成長をもたらしています。これらのフィルムは衝撃強度、引張特性、耐穿孔性で知られ、包装用フィルムとして広く使用されています。

高密度ポリエチレン(HDPE)建築用フィルムは、予測期間中CAGR 6.6%で最も急成長するセグメントとして浮上する見込みです。HDPEフィルムは、温室カバー、マルチングフィルム、灌漑システムなど、農業に幅広く応用されています。さらに、人口の増加と消費パターンの変化により、耐久性と汎用性を必要とするパッケージ商品の需要が増加しています。さらに、HDPEフィルムは、紫外線や赤外線に対する耐性、安全性とセキュリティを高める堅牢性により、原子力施設に採用されています。

2023年の市場シェアは保護フィルムが32.8%で圧倒的。これらのフィルムは、建設、輸送、設置の際に表面を保護するために使用されます。保護フィルムは、傷、擦り傷、環境損傷から表面を保護し、構造物や材料の寿命を延ばします。さらに、保護フィルムは建築部品の安全性と耐久性を高めます。取り扱い、輸送、組み立ての際、ガラス、金属、塗装面の損傷を防ぎます。製造工程では、家電製品、電子機器、自動車部品に傷がつくのを防ぎます。

ボンディングフィルムは、この地域の急速な都市化と、建物、橋、交通網などのインフラ整備により、予測期間中に最も速いCAGRで台頭する見込みです。これらのフィルムは、ガラス、金属、複合パネルなどの材料の接合に広く適用されています。さらに、ボンディングフィルムは、断熱材を提供し、空気漏れを低減することで、持続可能な建設慣行に沿ったエネルギー効率の高い構造に貢献します。これらのフィルムは軽量で耐久性があり、構造的に健全な部品であるため、自動車、電子機器、航空宇宙産業において、組み立て工程の簡素化、人件費の削減、製造効率の向上に役立ちます。

2023年の地域別市場シェアでは、都市人口の急増と可処分所得の増加により、住宅用最終用途が42.7%を占めています。住宅建設用フィルムは、屋根材、断熱材、防湿材に使用されます。また、住宅所有者や建設業者は、エネルギー効率の高い持続可能な住宅を優先する傾向が強まっています。このため、蒸気バリア、断熱材、保護コーティングの役割を果たし、建物の寿命と効率を高める建築用フィルムの需要が急増しています。

予測期間中、商業用最終用途が大幅に増加すると予測されています。建設用フィルムは、設置時に表面を保護し、損傷リスクを低減します。これは、安全性とセキュリティをますます優先するオフィス、小売スペース、ホテルなどの商業ビルと一致しています。さらに、窓、ファサード、断熱材用のプラスチックフィルムは、寿命と性能を保証し、省エネと持続可能性に大きく貢献しています。

2023年に最大の市場シェアを占めたのは中国の建築用フィルム市場。同国では都市化が進んでいるため、主に住宅および商業プロジェクトのインフラ整備に使用される建設用フィルムの需要が高まっています。これらのフィルムは耐久性が高く、耐湿性があり、環境に優しい。さらに、中国政府は映画産業の発展を積極的に促進・支援しています。映画制作のための減税措置や、近代的なスタジオや設備への投資などが、大きな成長を促しています。

インドの建設用フィルム市場は、都市化の進展により、予測期間中にCAGR 6.6で最も急成長する分野として浮上する見込みです。建設用フィルムは耐久性に優れ、湿気に強く、環境に優しい。また、インド政府は大規模なインフラプロジェクトに積極的に投資しています。2023-24年予算では、道路交通、鉄道、住宅への資金が主に割り当てられました。例えば、PMAY-U(Pradhan Mantri Awas Yojana-Urban)は、「すべての人に住宅」を提供することを目的としており、これが建設用フィルム市場の成長につながりました。

主要企業・市場シェア

アジア太平洋地域の建設用フィルム業界は統合されています。Eastman Chemical Company、Extron Engineering Oyなどの有力企業が、市場での存在感を高めるため、戦略的提携、合併、買収を積極的に実施。

イーストマン・ケミカル・カンパニーは、幅広い先端材料、化学薬品、繊維を生産する世界的な特殊材料メーカー。同社のイノベーションは、農業、消費財、パーソナルケア、輸送、繊維など様々な分野に及んでいます。同社の製品ラインナップには、Tritanコポリエステル、Cristalコポリエステル、Naiaセルロース繊維などの有名素材があります。

エクストロンエンジニアリング社は、ハイテク押出コンポーネント、ユニット、生産ラインのインテリジェントな設計と製造を専門としています。同社は、プラスチックフィルム、各種管継手用の自動シール挿入ツール、その他の押出製品など、プラスチック生産のための安全で将来性のあるソリューションの創造に注力しています。

アジア太平洋地域の建設用フィルムの主要企業

Eastman Chemical Company

BASF SE

Extron Engineering Oy

POLIFILM

TORAY INDUSTRIES, INC.

Xiamen Changsu Industrial Co., Ltd.

DuPont

Xiamen Leadkit Group Co., Ltd.

Dana Poly, Inc

Kuber Polyfilm

Barflex Polyfilms Pvt Ltd.

2023年2月、イーストマン ケミカル カンパニーは、アジア太平洋地域で自動車用および建築用の塗装保護フィルムとウィンドウフィルムを専門に製造・供給する愛尓特科技(大連)有限公司の買収を完了しました。この戦略は、イーストマン・ケミカル・カンパニーがパフォーマンス・フィルム部門とペイント・プロテクション・フィルムおよびウィンドウ・フィルム市場の成長を推進するというコミットメントを示すものです。

タイプ別展望(数量:キロトン、売上高:百万米ドル、2018年~2030年)

LDPE & LLDPE

HDPE

PP

PET

PA

PVC

ポリビニルブチラール(PVB)

その他

機能展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

接着

保護

絶縁

グレージング

防音

その他

最終用途の展望(数量:キロトン、収益:百万米ドル、2018~2030年)

住宅用

商業

工業用

各国の見通し(数量:キロトン、売上高:百万米ドル、2018年~2030年)

中国

日本

インド

オーストラリア

韓国

インドネシア

ベトナム

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. アジア太平洋地域の建設用フィルム市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)(単位:キロトン)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. アジア太平洋地域の建築用フィルム市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. アジア太平洋地域の建設用フィルム市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. アジア太平洋地域の建設用フィルム市場 タイプ別動向分析、2023年および2030年 (百万米ドル) (数量単位:キロトン)

4.3. LDPEとLLDPE

4.3.1. LDPE&LLDPE市場の2018年〜2030年の収益予測および予測 (百万米ドル) (単位:キロトン)

4.4. HDPE

4.4.1. HDPE市場の2018年~2030年の収益予測および予測 (百万米ドル) (単位:キロトン)

4.5. PP

4.5.1. PP市場の収益予測および予測、2018~2030年 (百万米ドル) (単位:キロトン)

4.6. PET

4.6.1. PET市場の収益予測および予測、2018~2030年(百万米ドル) (単位:キロトン)

4.7. PA

4.7.1. PA市場の収益予測および予測、2018~2030年(百万米ドル) (単位:キロトン)

4.8. ポリ塩化ビニル

4.8.1. PVC市場の収益予測および予測、2018~2030年(百万米ドル) (単位:キロトン)

4.9. ポリビニルブチラール(PVB)

4.9.1. ポリビニルブチラール(PVB)市場の2018年~2030年の収益予測 (百万米ドル) (単位:キロトン)

4.10. その他

4.10.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)(単位:キロトン)

第5章. アジア太平洋地域の建設用フィルム市場 機能別推計と動向分析

5.1. セグメントダッシュボード

5.2. アジア太平洋地域の建設用フィルム市場 機能別動向分析、2023年および2030年 (百万米ドル) (数量単位:キロトン)

5.3. 接着

5.3.1. ボンディング市場の収益予測と予測、2018年〜2030年(百万米ドル)(単位:キロトン)

5.4. 保護

5.4.1. 保護市場の収益予測および予測、2018~2030年(百万米ドル) (単位:キロトン)

5.5. 断熱材

5.5.1. 断熱材市場の2018~2030年の収益予測および予測(百万米ドル)(単位:キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-386-7

- リアアクスルのグローバル市場規模調査:タイプ別(ドライブ、デッド、リフト)、用途別(フロント、リア)、車種別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 紫外線光源市場2025年(世界主要地域と日本市場規模を掲載):UV LED、UVランプ

- エチレンフィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 急勾配コンベヤベルト市場2025年(世界主要地域と日本市場規模を掲載):波形サイドウォールベルト、密閉型コンベヤベルト

- 自動車・輸送

- スマート街路灯市場2025年(世界主要地域と日本市場規模を掲載):グリッド電源式スマート街路灯、太陽光発電式スマート街路灯、ハイブリッドエネルギー式スマート街路灯

- 世界の膜バイオリアクター市場(~2030年):膜種類別(中空糸膜、平板膜、多管式膜)、装置構成別(水中型膜生物処理装置、外部型膜生物処理装置)、処理能力別(小規模、中規模、大規模)、用途別(都市下水処理、産業排水処理)、地域別

- フラッシュマウントフォトアルバム市場レポート:タイプ別(プロ用、個人用)、用途別(結婚式、誕生日、記念日、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、小売店、オンラインストア、その他)、地域別 2024-2032

- 逆流防止の世界市場

- 自動車用アクリルフォームテープの世界市場

- 特殊ミルクフォーミュラの世界市場2025:メーカー別、地域別、タイプ・用途別

- テトラヒドロフランチオールの世界市場