冠動脈疾患画像診断装置の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し

市場概要

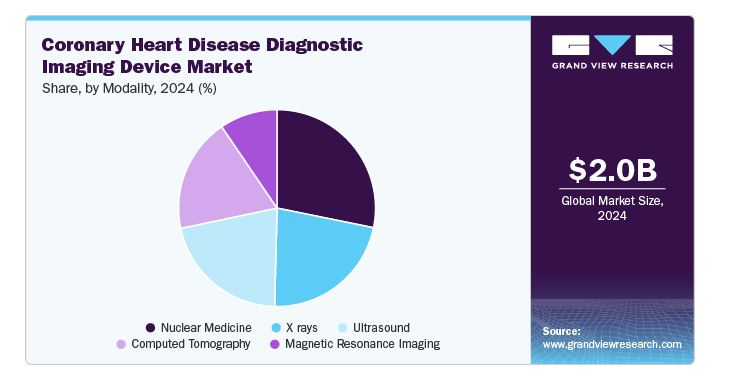

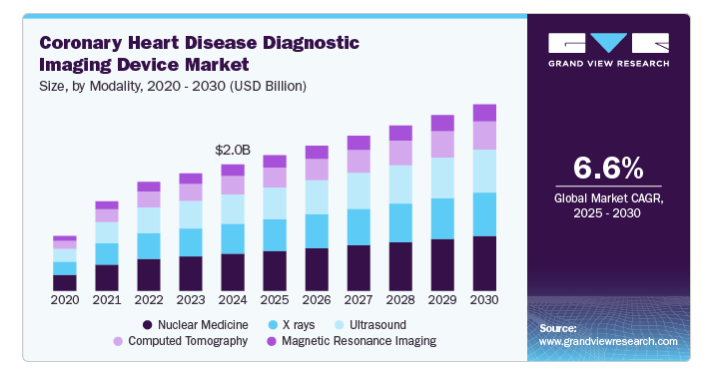

冠動脈疾患画像診断装置の世界市場規模は2024年に20億米ドルと推定され、2025年から2030年にかけて年平均成長率6.6%で成長すると予測されています。冠動脈疾患の有病率の増加や早期診断技術の採用率の上昇など、いくつかの主要なドライバーが冠動脈疾患診断市場に大きな影響を与えています。ライフスタイルの変化、都市化、高齢化が心血管疾患の罹患率上昇に寄与しているため、医療システムは診断能力を強化する必要があります。米国疾病予防管理センター(CDC)の統計によると、アメリカでは約33秒に1人が心血管疾患で死亡しています。

その最も大きな要因の1つは、世界的に冠動脈性心疾患の有病率が上昇していることです。世界保健機関(WHO)によると、心血管疾患は世界の全死亡の約32%を占めており、中でも冠動脈疾患が主な原因となっています。罹患率の増加は、食生活の乱れ、運動不足、喫煙などの生活習慣に起因しており、早期発見・早期治療を促進する高度な画像診断装置の必要性がさらに高まっています。

高齢者人口の増加は、この市場セグメントに影響を与えるもう一つの重要な推進要因です。高齢者層は、加齢に伴う生理的変化や併存疾患により、特に心血管疾患にかかりやすくなっています。国連(UN)の報告書によると、2050年までに世界全体で60歳以上の高齢者は約20億人になります。このような人口動態の変化により、CHDのような慢性疾患の管理に重点を置いた医療サービスの増加が必要となるため、より頻繁なモニタリングや介入が必要となる高齢患者向けに特別に設計された画像診断装置の需要が高まっています。

画像診断技術の進歩も市場成長に大きく貢献しています。心臓MRI、CT血管造影、心エコーなどの技術革新により、診断精度と患者の転帰が改善されました。技術の進歩は診断の精度を高め、処置時間と患者の不快感を軽減します。医療従事者がこうした最先端技術を採用する傾向が強まるにつれ、CHDを効果的に診断するための高度な画像診断装置の需要が高まっています。

市場の革新度は高い CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、核医学などの技術の進歩に後押しされ、市場は大きな技術革新を遂げています。例えば、64スライス心臓CT技術の登場は、管腔の50%以上を閉塞する病変を識別する能力を強化し、高い感度、特異性、予測精度を示しています。

市場における合併買収(M&A)活動のレベルは中程度。企業が経営資源の統合、製品ポートフォリオの拡大、技術力の強化を図ったため、市場のM&A活動は活発でした。例えば、2022年5月、GEヘルスケアは、心血管診断に役立つ分子イメージング技術を専門とするZionexa社を買収しました。この買収は、革新的なイメージング・ソリューションをGEの既存ポートフォリオに統合すると同時に、包括的な心血管治療に対するニーズの高まりに対応するという戦略的な動きを反映したものです。

アメリカ食品医薬品局(FDA)は、新しい診断装置の承認に厳しいガイドラインを導入しました。例えば、2023年9月、FDAのBreakthrough Devices Programは、既存の選択肢よりも大きな利点を提供する革新的な技術の審査プロセスを迅速化しました。これは、患者の転帰の改善を約束する高度な心臓PETスキャンなどの新しい画像ソリューションを開発する企業にとって有益でした。

市場の製品拡大率は高い 従来の病院だけでなく、外来診療所や在宅医療環境など、さまざまな場面で活用できるポータブルで使いやすい診断装置の開発に注力する企業が増えています。例えば、フィリップスは2023年10月、心臓の評価に特化したハンドヘルド超音波診断装置を発売しました。この製品により、医療従事者は治療の時点で迅速な評価を行うことができ、タイムリーな診断を患者が受けられるようになります。

市場の地域的拡大は緩やか。企業は、この成長ポテンシャルを活用するため、アジア太平洋地域と中南米市場に戦略的に参入しています。例えば、2022年8月、ウィプロGEヘルスケアはボストン・サイエンティフィックと提携し、インドにおける心臓治療を強化しました。この提携は、包括的な心臓治療ソリューションを提供することで、患者の治療へのアクセスを改善し、同国の心血管疾患の大きな負担に対処することを目的としています。

モダリティ別では、核医学分野が2024年に28.19%の最大売上シェアで市場をリード。このセグメントは、心血管疾患の有病率の増加、早期診断の必要性、高度なイメージング技術の採用拡大が原動力となっています。単光子放出コンピュータ断層撮影法(SPECT)や陽電子放出断層撮影法(PET)などの核医学イメージング技術は、心筋血流、代謝、生存能力を評価することによって冠動脈疾患を診断するために広く使用されています。核医学画像法は非侵襲的であるため、冠動脈疾患が疑われる患者や既知の患者に適しており、この分野の成長に寄与しています。

コンピュータ断層撮影(CT)分野は、予測期間中に最も速いCAGRが見込まれます。マルチスライスCTスキャナーやデュアルソースCTスキャナーの開発など、CT技術の進歩が市場成長の原動力となっています。これらにより画質が大幅に向上し、スキャン時間が短縮されたことで、医療従事者は冠動脈疾患(CAD)を正確かつ効率的に診断しやすくなりました。さらに、冠動脈疾患の世界的な有病率の増加により、実用的な診断ツールに対する需要が高まっています。CTアンギオグラフィは、血管の詳細な画像を提供し、冠動脈の閉塞の評価に役立つ非侵襲的な方法として登場しました。

北米の冠動脈心疾患画像診断装置市場は、心血管疾患の高い有病率と早期診断の必要性に牽引され、2024年に34.9%の最大の売上シェアを獲得して市場を支配しました。同地域には、GEヘルスケアやシーメンス・ヘルティニアーズなどの大手医療機器メーカーが多数存在し、継続的な技術革新と新製品の投入を行っています。また、北米市場は、冠動脈疾患(CAD)の診断にCTやMRIなどの高度な画像診断技術の採用率が高いことも影響しています。例えば、2023年9月、フォーラム・ヘルス・フォン・デュ・ラックは、心臓疾患の早期指標を検出することを目的とした多機能心電図(MCG)スキャンとして知られる新しいスキャン技術を発表しました。

アメリカの冠動脈性心疾患画像診断装置市場は、心臓疾患の早期発見と精密診断のための先進技術を生み出す研究開発に力を入れているのが特徴です。同国の強固な医療インフラと高額な医療費は、先進的な画像診断装置の急速な普及に貢献しています。例えば、2022年11月、Fujifilm Healthcare Americas Corporationは、米国でSCENARIA View Focus Editionコンピュータ断層撮影(CT)システムを発売しました。

ヨーロッパの冠動脈心疾患画像診断装置市場は、欧州医薬品庁(EMA)や欧州心臓病学会(ESC)などの組織が定める厳しい規制基準の影響を受けています。これらの規制は、患者の安全性と製品の品質を保証するものですが、市場参入企業にとっては、コンプライアンスコストや新規装置の市場投入期間に関する課題となる可能性があります。高齢化や予防医療に対する意識の高まりといった文化的要因が、ヨーロッパにおける高度画像診断ソリューションの需要を促進しています。

英国の冠動脈性心疾患画像診断装置市場は、公的医療制度と民間医療制度が混在しているため、心臓病診断のための革新的な技術へのアクセスに影響を及ぼしています。国民保健サービス(NHS)の予算制約などの経済的要因が調達の意思決定に影響し、高価な画像診断装置の普及を制限する可能性があります。しかし、心血管疾患の早期スクリーニングと診断を促進するイニシアチブは、英国の市場成長に寄与しています。

フランスの冠動脈性心疾患画像診断装置市場は、包括的なスクリーニングプログラムや治療プロトコールを通じて心血管の健康を優先する医療制度が確立されていることが利点です。予防医療を重視する同国の姿勢は、高度な画像診断技術を用いた心臓疾患の早期発見というトレンドの高まりと合致しています。ANSM (Agence Nationale de Sécurité du Médicament et des Produits de Santé)などの規制機関により、診断装置が市場に出回る前に厳しい品質基準を満たすことが保証されています。

アジア太平洋地域の冠動脈心疾患画像診断装置市場は、心血管疾患の有病率の上昇と老年人口の増加により、予測期間中に大きなCAGRで目撃される見込みです。日本、中国、インドが医療インフラと技術導入の進歩でこの成長を牽引しています。韓国やオーストラリアなどでは、非侵襲的画像診断装置の需要が高まっています。また、心臓病の早期診断と治療に対する意識の高まりが、この地域での市場拡大に拍車をかけています。

中国の冠動脈心疾患画像診断装置市場は、患者数の多さ、医療インフラの改善、可処分所得の増加を背景に、予測期間中に急速なCAGRで成長すると予測されます。また、医療サービスの充実と予防医療の推進を目指す中国政府の取り組みも市場発展に寄与しています。さらに、同国が医療用画像診断装置の技術進歩に注力していることや、主要市場プレイヤーの存在が、中国市場の成長をさらに後押ししています。

インドの冠動脈性心疾患画像診断装置市場は、心血管疾患の有病率の高さと、手頃な価格で利用しやすい診断ソリューションへのニーズが原動力となっています。同国は、医療施設へのアクセスが限られた農村部に住む人口の多さや、熟練した医療従事者の不足といった独自の課題に直面しています。また、インド市場は、十分なサービスを受けていない人々に医療サービスを提供するために、遠隔医療やモバイル医療技術の導入が増加していることも影響しています。

中南米地域の冠動脈心疾患画像診断装置市場は、高齢化、心血管リスク因子の増加につながるライフスタイルの変化、医療インフラの改善により、予測期間中に大きなCAGRが見込まれます。ブラジル、メキシコ、アルゼンチンなどの国々は、心臓病の早期発見と管理に注力しており、この成長への重要な貢献者です。非侵襲的な診断方法が好まれるなどの文化的要因が、ラテンアメリカの市場動向に影響を与えています。

ブラジルの冠動脈心疾患画像診断装置市場は、高齢者人口の増加、心血管の健康に対する意識の高まり、医療技術の進歩に支えられ、予測期間中に安定したCAGRで推移すると予測されます。ブラジルの規制環境は、製品の品質基準と安全対策を確保することで市場のダイナミクスを形成しています。医療費の増加や医療インフラへの投資といった経済的要因が、ブラジル市場の拡大を後押ししています。

中東・アフリカの冠動脈性心疾患画像診断装置市場は、いくつかの要因から予測期間中に大きなCAGRが見込まれます。CTスキャン、MRI、核医学イメージングなどの画像診断モダリティの技術的進歩により、冠動脈性心疾患の診断精度と効率が向上。さらに、心血管疾患の早期発見・治療に対する医療従事者や患者の意識の高まりが、中東・アフリカにおけるこれらの診断装置の採用をさらに後押ししています。

サウジアラビアの冠動脈心疾患画像診断装置市場は、予測期間中に最も速いCAGRで成長すると予測されています。サウジアラビアでは、いくつかの独自の要因が市場成長に影響を与えています。重要な要因の一つは、医療装置を管理する同国の厳しい規制環境です。サウジアラビア食品医薬品局(SFDA)は、すべての医療機器が医療施設で販売または使用される前に厳格な品質基準を満たしていることを保証しています。このような規制当局の監視は、画像診断装置市場における患者の安全性と品質保証レベルの維持に貢献しています。さらに、先進医療技術への嗜好や予防医療重視の高まりといった文化的要因も、サウジアラビアにおける冠動脈性心疾患の診断用最新画像診断装置の需要を後押ししています。

主要企業・市場シェア

主要企業は、増加する子宮頸がんの有病率に対応するため、先進的なコルポスコピーを開発しています。さらに、地域やサービスポートフォリオの拡大、M&Aは、これらの企業が採用する重要な戦略的事業です。市場プレイヤーは、グローバルな足跡を増やし、市場をリードするために新興市場に多額の投資を行っています。

冠動脈性心疾患画像診断装置市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを保有し、業界のトレンドを決定しています。

Canon

Esaote SPA

FUJIFILM Holdings Corporation

GE Healthcare

Hitachi Medical Corporation

Koninkilijhe Phillips N.V.

SAMSUNG

Siemens Healthineers AG

Ziehm Imaging GmbH

2024年5月、GEヘルスケアはメディス・メディカル・イメージングと提携し、非侵襲的冠動脈評価を強化しました。この提携は、先進的な画像技術と革新的なソフトウェアソリューションを統合することで、冠動脈疾患(CAD)の診断と治療を改善することを目的としています。

2023年9月、オランダのフローニンゲンにあるマルティニ病院は、フィリップスのePatchとAIを活用した循環器アナリティクスを利用した先駆的な連続遠隔心臓モニタリングサービスを開始しました。この革新的なソリューションは、従来のホルターモニターに代わるもので、より便利で効率的な患者モニタリング方法を提供します。

2023年1月、クリアリーはCleerly ISCHEMIAの導入を発表しました。この革新的な製品は、医療機器承認プロセス510(k)に基づき、最近アメリカ食品医薬品局(FDA)の認可を取得しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の冠動脈心疾患画像診断装置市場をモダリティ別、地域別に分類しています。

モダリティの展望(売上高、百万米ドル、2018年~2030年)

コンピュータ断層撮影

X線

超音波

磁気共鳴画像法

核医学

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. モダリティ

1.2.2. 地域範囲

1.2.3. 見積もりと予測スケジュール

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. モダリティの展望

2.2.2. 地域別の展望

2.3. 競合他社の洞察

第3章. 冠動脈疾患画像診断装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 冠動脈疾患の有病率の増加

3.2.1.2. 早期診断技術の採用増加

3.2.2. 市場阻害要因分析

3.2.2.1. 熟練放射線科医の不足

3.3. 冠動脈疾患画像診断装置市場の分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. パイプライン分析

第4章. 冠動脈疾患画像診断装置市場: モダリティ推定とトレンド分析

4.1. 冠動脈疾患画像診断装置の世界市場 モダリティダッシュボード

4.2. 冠動脈疾患画像診断装置の世界市場 モダリティ移動分析

4.3. 冠動脈性心疾患画像診断装置の世界市場:モダリティ別売上高

4.4. コンピュータ断層撮影

4.4.1. コンピュータ断層撮影法市場の予測および予測、2018〜2030年(百万米ドル)

4.5. X線

4.5.1. X線市場の推定と予測、2018~2030年(百万米ドル)

4.6. 超音波

4.6.1. 超音波市場の推定と予測、2018~2030年(百万米ドル)

4.7. 磁気共鳴イメージング

4.7.1. 磁気共鳴画像診断市場の推定と予測、2018~2030年(百万米ドル)

4.8. 核医学

4.8.1. 核医学市場の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-924-2