世界のデータセンターファブリック市場規模(2024~2032年):ソリューション別(ハードウェア、ソフトウェア、サービス)、用途別、エンドユーザー別

市場概要

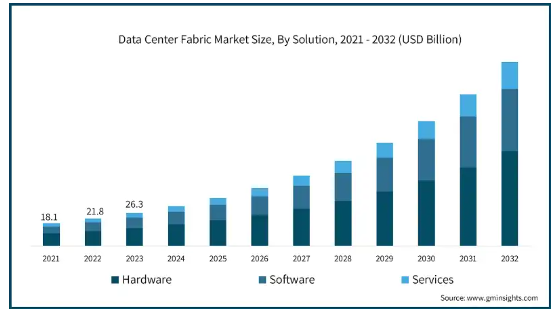

世界のデータセンターファブリック市場は、2023年に263億米ドルとなり、2024年から2032年にかけて年平均成長率21.2%で成長すると予測されています。高速データ転送と効率的なネットワーク管理に対する需要の高まりが、高度なネットワーク技術の採用を促進しています。組織がクラウドコンピューティング、AI、IoTを統合するにつれて、拡張性と柔軟性に優れたインフラストラクチャの必要性が極めて重要になります。この成長は、接続性を強化し、待ち時間を短縮し、データセンター全体のパフォーマンスを最適化する革新的なソリューションへの投資につながっており、デジタルトランスフォーメーションのニーズの高まりに対応しています。

さらに、リモートワークやデジタルサービスの普及が進むことで、堅牢なデータセンター・インフラに対する需要が高まっています。企業がオンラインプレゼンスを拡大するにつれ、ネットワークのセキュリティと信頼性の強化が重視されるようになっています。このシフトにより、企業はシームレスな接続性を確保し、ハイブリッドクラウド戦略をサポートし、進化するサイバー脅威から機密データを保護する包括的なソリューションへの投資を余儀なくされています。

データセンター・ファブリック市場の動向

人工知能のネットワーク管理への統合は、インフラ運用を再構築しています。AI主導のアナリティクスは、予知保全の強化、トラフィックフローの最適化、ネットワークプロビジョニングの自動化を実現し、効率性の向上と運用コストの削減につながります。機械学習アルゴリズムを活用することで、企業は潜在的な問題をプロアクティブに特定し、変化する需要に適応して、複雑化するデータ環境におけるシームレスな接続性とパフォーマンスを確保することができます。

企業は、高度なネットワーキング・ソリューションに必要な多額の初期資本により、大きな課題に直面しています。特に中小企業にとっては、既存のインフラストラクチャのアップグレードや交換にかかるコストは大きな負担となります。さらに、新しいテクノロジーとレガシーシステムの統合の複雑さが、移行プロセスを複雑にしています。この統合には専門的な知識が必要とされることが多く、ダウンタイムの延長、運用の中断、費用の増加につながる可能性があります。その結果、企業は投資をためらい、デジタルトランスフォーメーションへの取り組みが遅れる可能性があります。

データセンター・ファブリック市場の分析

ソリューション別では、ハードウェア分野が2023年の市場シェアの54%を占めています。高速イーサネット技術がデータセンターのハードウェア設計を再構築しています。帯域幅と低レイテンシ接続に対する要求が高まる中、ハードウェアメーカーは、25G、40G、100Gイーサネット標準に対応した先進的なスイッチやルータの開発を優先しています。この進化は、データ転送の効率とスケーラビリティを高めるだけでなく、拡大するデータトラフィックを巧みにナビゲートする力を組織に与えます。

ハードウェア・ソリューションへの人工知能(AI)の統合が急増しており、よりインテリジェントなデータセンター運用への道が開かれています。各装置は、AI主導のアナリティクスをネットワーク機器に組み込んでいます。この統合により、リアルタイムの監視、予知保全、自動リソース管理が容易になります。このような進歩は、運用効率を高め、潜在的な課題を予見してダウンタイムを削減するだけでなく、データセンター環境の全体的なパフォーマンスと信頼性を向上させます。

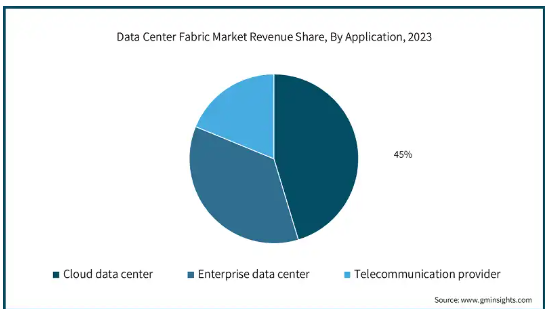

アプリケーション別では、クラウドデータセンターセグメントが2023年の市場シェアの45%以上を占めています。企業はマルチクラウド戦略を採用する傾向が強まっており、クラウドデータセンターの状況は大きく変化しています。複数のクラウドプロバイダーを活用することで、企業は柔軟性を高め、ベンダーロックインを回避し、コストを最適化します。この成長は、多様なプラットフォーム間でのシームレスなデータ移行と管理を保証する、相互運用可能なソリューションの構築を促進しています。このような進歩により、企業は一流のサービスを利用できるようになると同時に、オペレーションの弾力性と拡張性が強化されます。

さらに、エッジコンピューティングの台頭は、クラウドデータセンターのアーキテクチャにも大きな影響を与えています。データ生成がソースに近くなるにつれ、企業はエッジデータセンターを設立して待ち時間を短縮し、処理速度を高めています。その結果、リアルタイムのデータ分析と処理をサポートする統合ソリューションへの需要が高まっています。これらの機能により、企業はクラウドリソースを最大限に活用しながら、市場の需要に迅速に対応することができます。

2023年、北米地域の市場シェアは41%を超えました。アメリカでは、データセンターの運用において、持続可能性とエネルギー効率を優先する傾向が強まっています。先進的な冷却ソリューションや再生可能エネルギー源など、環境に配慮した技術や手法が注目されています。規制による圧力と企業責任の重視がこの成長を後押しし、企業は環境フットプリントと運用コストを最小限に抑えながらイノベーションを進める必要に迫られています。

ヨーロッパでは、GDPRのような厳格なデータプライバシー規制によってデータセンターの運用が形作られています。企業は、機密情報を保護するためのセキュリティ対策とコンプライアンス・プロトコルの強化を重視しています。このような背景から、データ主権を維持する先進的なテクノロジーやインフラへの投資が活発化し、安全でコンプライアンスに準拠したソリューションがビジネスの成功に欠かせない競争環境が生まれています。

アジア太平洋地域では、急速なデジタルトランスフォーメーションと都市化によって、超大規模データセンターの急増が加速しています。クラウドサービスやIoT技術の導入が進む中、スケーラブルで効率的なインフラへの需要が高まっています。その結果、この傾向は高度なネットワーキング・ソリューションへの大規模な投資を促進し、企業は拡大するデータ処理要件と接続要件に対応できるようになっています。

主要企業・市場シェア

データセンター・ファブリック市場シェア

シスコシステムズ、デルテクノロジーズ、ヒューレット・パッカード・エンタープライズの3社合計の2023年データセンター・ファブリック業界シェアは約19%。シスコシステムズは、ネットワーキングハードウェアとソフトウェアソリューションの広範なポートフォリオにより、市場で圧倒的な地位を占めています。同社は、特にSDN(Software-Defined Networking)とセキュリティ機能の革新に重点を置いています。シスコの高いブランド評価と強固なサポートサービスにより競争力が強化され、拡張性の高いソリューションを求める大企業やクラウドプロバイダーに効果的に対応できるようになりました。

デルテクノロジーズは、包括的なITエコシステムを活用し、データセンター向けのハードウェア、ソフトウェア、統合ソリューションを幅広く提供しています。ハイパーコンバージドインフラストラクチャとクラウドネイティブテクノロジーに注力するデルは、競合他社に対して有利な立場にあります。また、デルは強力なパートナーシップと顧客中心のアプローチにより、多様な顧客ニーズに対応し、急速に進化する市場での存在感を確固たるものにしています。

データセンターファブリック市場の企業

データセンター・ファブリック業界で事業を展開する主な企業は次のとおり:

Arista Networks

Cisco Systems

Dell Technologies

Extreme Networks

Hewlett Packard

Huawei Technologies

Juniper Networks

NEC

Nokia

VMware

データセンター・ファブリック業界ニュース

2024年9月、ソフトバンク株式会社とニューフォトニクスは、フォトニクス技術、特にLPO(Linear-drive Pluggable Optics)、CPO(Co-packaged Optics)、全光学スイッチファブリックの発展に焦点を当てた重要な協業を発表しました。このパートナーシップは、AIクラスタのワークロードにおける消費電力や容量のボトルネックといった重要な課題に取り組み、AI主導のデータセンターやモバイルフロントホールインフラストラクチャのパフォーマンスを強化することを目的としています。

2024年5月、シスコとHPは、Cisco Nexus B22 Fabric Extender for HPを発売するための協業を発表しました。この製品は、特にHPのBladeSystemインフラストラクチャのユーザー向けに、データセンター環境内の接続性と管理を改善するように設計されています。このパートナーシップは、シスコのネットワーク技術とHPのサーバーソリューションの統合を簡素化し、顧客にシームレスな体験を提供することを目的としています。

この調査レポートは、データセンターファブリック市場を詳細に調査し、2021年から2032年までの収益(10億ドル)を予測しています:

市場, ソリューション別

ハードウェア

スイッチ

ルーター

ネットワークコントローラ

その他

ソフトウェア

サービス

プロフェッショナルサービス

マネージドサービス

アプリケーション別市場

クラウドデータセンター

企業データセンター

通信プロバイダ

市場:エンドユーザー別

IT&テレコム

BFSI

ヘルスケア

小売

政府機関

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2032年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 原材料サプライヤー

3.2.2 ハードウェアメーカー

3.2.3 ソフトウェア・プロバイダ

3.2.4 サービスプロバイダー

3.2.5 ディストリビューターと再販業者

3.2.6 エンドユーザー

3.3 利益率分析

3.4 エンドユーザー別&イノベーションの展望

3.5 主要ニュースと取り組み

3.6 規制の状況

3.7 技術の差別化要因

3.7.1 ソフトウェア定義ネットワーキング

3.7.2 ネットワーク機能仮想化

3.7.3 AI主導のネットワーク管理

3.7.4 高速イーサネット

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 拡張可能なデータセンターへの需要の高まり

3.8.1.2 5Gネットワークとエッジコンピューティングの拡大

3.8.1.3 デジタルトランスフォーメーションによるデータトラフィックの急増

3.8.1.4 低遅延、広帯域幅ネットワークの必要性

3.8.2 業界の落とし穴と課題

3.8.2.1 高い初期設備投資要件

3.8.2.2 レガシーシステムとの複雑な統合

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2032年 ソリューション別市場推定・予測 (単位:億ドル)

5.1 主要動向

5.2 ハードウェア

5.2.1 スイッチ

5.2.2 ルーター

5.2.3 ネットワークコントローラ

5.2.4 その他

5.3 ソフトウェア

5.4 サービス

5.4.1 プロフェッショナル・サービス

5.4.2 マネージドサービス

第6章 2021〜2032年アプリケーション別市場予測・金額(億ドル)

6.1 主要動向

6.2 クラウドデータセンター

6.3 エンタープライズデータセンター

6.4 通信プロバイダー

第7章 2021年~2032年 エンドユーザー別市場予測・金額(億ドル)

7.1 主要動向

7.2 IT&テレコム

7.3 BFSI

7.4 ヘルスケア

7.5 小売

7.6 官公庁

7.7 その他

第8章 2021〜2032年地域別市場推定・予測(単位:億ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.3.7 北欧

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 ANZ

8.4.6 東南アジア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 ADVA Optical Networking

9.2 Arista Networks

9.3 Ciena Corporation

9.4 Cisco Systems

9.5 Cumulus Networks

9.6 Dell Technologies

9.7 D-Link Corporation

9.8 Extreme Networks

9.9 Fujitsu Limited

9.10 Hewlett Packard Enterprise

9.11 Huawei Technologies

9.12 Infinera Corporation

9.13 Inphi Corporation

9.14 Juniper Networks

9.15 NEC Corporation

9.16 Netgear

9.17 Nokia Corporation

9.18 Tropical Networks

9.19 VMware

9.20 ZTE Corporation

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11849