データセンター用断熱材の世界市場規模は2030年までにCAGR 15.9%で拡大する見通し

市場概要

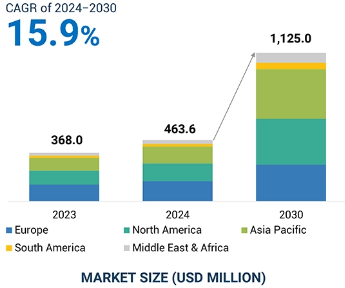

世界のデータセンター用断熱材市場は、2024年の4億6,360万米ドルから2030年には11億2,500万米ドルに成長し、2024年から2030年までの年平均成長率は15.9%と予測されています。この市場の成長は、データセンターにおける断熱ソリューションの需要が高まっていることに起因しています。この成長は、基本的にはエネルギーニーズの高まりと、コスト効率の高い冷却方法への要望によるものです。効率的な断熱により、熱損失のリスクなしに温度を調整・維持できるため、建物のPUEが向上します。また、二酸化炭素排出と省エネルギーの基準強化は、ミネラルウール、スプレーフォーム、ポリエチレンフォームなどの独自の断熱材を使用したデータセンターの断熱に影響を与えています。

データセンターの断熱材市場は、主にデータセンターの増加によって牽引されています。Statistaによると、米国には5,381のデータセンターが存在します。データセンター市場は2024年に約4,161億米ドルと評価され、2024年から2029年までの年平均成長率は8.45%と予測されています。これは主に、サーバー密度が非常に高く、多くの熱を発生するハイパースケールデータセンターの結果です。エネルギー消費量の増加に伴い、熱管理と冷却性能の最適化のための断熱が不可欠であることは否定できません。床、壁、天井、ダクトを断熱することで、熱伝導を最小限に抑えて過熱を防ぎ、冷却システムの熱負荷を低減します。これにより、エネルギー効率が向上するだけでなく、運用コストも大幅に削減できます。

安定した温度を維持し、持続可能な運用のために冷却効果を高めるために、データセンターが世界的に拡大するにつれて、高度な断熱ソリューションの需要は高まるでしょう。データ処理需要の拡大が続く中、高性能な断熱技術への投資も進み、世界中のデータセンターの長期的な効率性と持続可能性が確保されます。このため、データセンターの運用コストとエネルギー効率を管理するための効果的な断熱ソリューションの重要性が高まっています。

データセンター用断熱材市場の成長を阻む主な要因の1つは、高度な断熱ソリューションの導入に伴う初期コストの高さです。ほとんどのオペレータは、高度な断熱が長期的にもたらすメリットよりも、目先の運用コストに関心があります。そのため、エネルギー効率とそれに対応する冷却性能を最適化できない可能性のあるコスト効率の高い断熱材を選択することがよくあります。これは、持続可能性に関する規制がそれほど厳しくなく、高性能な断熱材を求めるインセンティブが低い国に当てはまることです。しかし、このようなメーカーにとっての課題は、データセンター事業者に、より優れた断熱ソリューションへの投資を納得してもらうことです。初期の資本支出は大変に思えるかもしれません。予算が少ない小規模な事業者にとってはなおさらです。一方、TCOは、メーカーが長期的に高度な断熱のメリットを享受することを可能にします。TCOでは、エネルギー消費量の削減、メンテナンスの必要性の低減、機器のダウンタイムの最小化によって生み出される将来の節約を考慮しました。このようなオペレータに長期的な節約を認識させ、初期コストから全体的な提供価値へと移行させるためには教育が必要であり、それゆえ高度なソリューションを強調することでデータセンター向け断熱材市場の成長を促進します。

暗号通貨、人工知能(AI)、高性能コンピューティング(HPC)による電力密度の増加は、データセンター用断熱材市場に大きな影響を与える重要な要因です。このようなアプリケーションは高い計算能力を必要とするため、発生する熱の熱管理が重要な課題となります。適切な断熱対策は、電力消費を最小限に抑えるだけでなく、優れた冷却を得るためにあらゆる熱問題を最小限に抑えるのに役立ちます。このような熱制御の改善に対するニーズは、高密度地域におけるデータセンターの要求の高まりという点で、断熱材や断熱技術にチャンスをもたらします。このようなニーズを満たすことで、企業は市場での地位を向上させ、長期的かつ効率的なデータセンターを構築するという目標を達成することができます。

国際エネルギー機関(IEA)によると、2022年、データセンターは世界で460TWhの電力を使用。暗号マイニングが占める割合は25%に達します。AIに特化したデータセンターは、2026年までに約10倍に成長すると推定されています。この分野の驚異的な成長は、熱伝達、エネルギー消費、持続可能性に対処するための効果的な断熱の緊急の必要性を示唆しています。したがって、高度な断熱材は、これらの今後の障害と、高密度データセンター内の最先端のシステムに対する作業要求にとって極めて重要になります。

鉱物繊維天井、ルーフコーティング、反射パネルなどの代替品が、データセンター断熱材市場の主な課題です。これらの代替製品のほとんどは、同等の断熱効果をより低いコストで提供するため、従来の断熱方法に対する需要が減少しています。熱上昇を反射するように設計された反射パネルは、温室効果ガス排出の一因となります。こうした代替品が事業者の認識において相対的な優位性を享受し始めると、従来の断熱材を脅かす可能性があります。したがって、データセンターの断熱材メーカーは、高度な断熱ソリューションが持つ独自の利点をアピールし、効果的な競争を展開する必要があります。これには、高品質の断熱材に関連する優れた熱性能、エネルギー効率、長期的なコスト削減をアピールすることが含まれます。強固な断熱戦略の価値についてオペレータを教育することで、適切な熱管理によってもたらされる長期的な運用効率に対する認識も高まります。こうした差別化要因を強調することで、メーカーは市場での地位を固めることができ、データセンター事業者は効率の低い選択肢よりも高性能な断熱材を指定するようになります。代替材料がもたらす課題を克服することが、データセンター用断熱材の分野における継続的な成長と革新のための究極の知識です。

主要企業・市場シェア

データセンター断熱材市場の主要企業は、Armacell社(ルクセンブルク)、Kaimann社(ドイツ)、Kingspan Group社(アイルランド)、Johns Manville社(米国)、Owens Corning社(米国)です。データセンター用断熱材市場のエコシステムは、データセンター用断熱材(ミネラルウール、ポリウレタンフォーム、ポリエチレンフォーム、ポリスチレンフォーム、軟質エラストマーフォームなど)の材料を供給する原材料サプライヤーで構成され、原材料を最終的な断熱材製品に変換して製造します。

ポリエチレンフォーム分野は、高い断熱性、耐湿性、設置の容易さといった価値提案により、予測期間中にデータセンター断熱材市場で最も高いCAGRを記録するでしょう。このような特性により、ポリエチレンフォームは、熱負荷の差し迫った課題に直面する最新のデータセンターでよく選ばれています。軽量で柔軟な特性により、パイプ、ダクト、壁、床を覆う効果的な断熱材として使用できるため、需要がさらに高まっています。発泡ポリエチレンには、高い断熱性、耐湿性、設置の容易さなどの利点があり、市場での採用を後押ししています。さらに、この材料は軽量で柔軟性があり、熱の負荷が大きな懸念事項である現代のデータセンターのパイプ、ダクト、壁、床の断熱に効果的に作用します。高密度環境における遮音とは別に、ポリエチレンフォームは遮音にも使用されます。ポリエチレンフォームは、エネルギー効率と費用対効果を促進する多様な用途に使用されているため、市場での採用が増加しています。ArmacellやZotefoamsのようなメーカーの製品展開の拡大といった最近の市場開発が、このセグメントの成長を後押ししています。

断熱材分野は、エネルギー効率、持続可能な取り組み、データセンター需要の増加、データセンターにおける断熱材増加につながっている技術の進歩などの様々な要因により、予測期間中にデータセンター断熱材市場で大きな成長を記録すると予想されています。断熱材は上げ床システムに使用されます。データセンターではサーバーやその他の機器から大量の熱が発生するため、適切な温度を維持し、機器の故障を避けるためには効果的な断熱が重要です。断熱性が高まれば、冷却システムへの負荷が軽減されるためエネルギー効率が向上し、その結果、エネルギー代が削減されます。断熱の利点には、熱管理、騒音低減、湿度管理、構造的完全性、火災安全性などがあります。さらに、規制による圧力や持続可能性の目標により、データセンターは環境への影響を低減する断熱対策の採用に向かっています。そのため、柔軟な独立気泡フォームのような断熱技術の進歩は、性能の向上と容易な設置を実現します。最後に、適切な温度制御には優れた断熱性が必要であるため、多くのユーザーにとって戦略的な冷却ソリューションがより魅力的になっています。

インフラストラクチャーの成長に加え、この地域ではエネルギー効率の向上と環境保護に関する厳格な規則の遵守にますます力を入れています。データセンターはエネルギーを大量に消費するため、事業者は冷却システムを最適化し、消費電力を削減する必要に迫られています。エネルギー効率と運用効果に基づく高度な断熱ソリューションが強く求められています。

この地域のデータセンター事業者は、環境規制が厳しくなるにつれ、持続可能な断熱技術を採用しています。同地域におけるインフラの成長と規制の圧力、エネルギー最適化への取り組みの強化が相まって、予測期間中、アジア太平洋地域のデータセンター用断熱材市場を牽引することになりそうです。

デジタル化とクラウドコンピューティングへの投資の増加に後押しされ、中国、インド、日本などの国々でデータセンター施設が急速に拡大していることが、市場成長を促進する主な要因です。さらに、エネルギー効率の改善、厳しい環境法への対応、最適化された冷却に対する要求の高まりが、アジア太平洋地域の市場成長をさらに促進しています。

データセンター用断熱材市場の主なプレーヤー

Armacell (Luxembourg)

Kaimann (Germany)

Kingspan Group (Ireland)

Johns Manville (US)

Owens Corning (US)

Boyd (US)

ROCKWOOL A/S (Denmark)

Sika AG (Switzerland)

Supreme (India)

IAC Acoustics UK Ltd. (UK)

Ventac (Ireland)

Aeroflex Company Limited (Thailand)

Huamei Energy-saving Technology Group Co., Ltd. (China)

L’ISOLANTE K-FLEX S.p.A (Italy)

Thermaflex (Netherlands)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 世界的なデータセンター市場の成長- 騒音レベルの低減ニーズの高まり- 電力使用効率の向上と二酸化炭素排出量の削減を目指した持続可能性への注目の高まり- 効率的かつ効果的な断熱に対する需要の高まり RESTRAINTS- 高度な断熱システムを導入するための初期コストの高さ- 断熱の失敗につながる課題- 認識の欠如 OPPORTUNITIES- GenAIベースのメガセンター設置の増加- 高密度のラックと効率的な断熱の導入に対する需要を促進するジェネレーティブAI CHALLENGES- 代替材料、 データセンター内の金属断熱パイプの自己断熱型先進プラスチック/ポリマーパイプへの置き換え

5.3 データセンター用断熱材市場のマクロ経済見通し

5.4 世界の経済成長とGDPの動向 エネルギー価格のインフレ

5.5 バリューチェーン

5.6 エコシステム分析

5.7 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.9 指標価格分析

5.10 関税と規制の状況

5.11 規制情勢 規制機関、政府機関、その他の組織

5.12 2024-2025年の主要会議・イベント

5.13 特許分析手法 主要特許

5.14 技術分析 主要技術 – エアロゲル – 相変化材料 副次的技術 – ホットアイルコンテインメントとコールドアイルコンテインメント – 高効率冷却システム

5.15 貿易分析 輸入シナリオ 輸出シナリオ

5.16 ケーススタディ分析 高集積GPUサーバーの過熱問題を解決した先進冷却ソリューション

5.17 顧客ビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 AI/ジェネレーティブAIがデータセンター断熱市場に与える影響 断熱における技術的進歩 高度な断熱へのシフトの原動力 主要な使用事例と市場の可能性 ベスト・マーケット・プラクティス データセンター断熱市場におけるジェネレーティブAIの採用に対する企業の準備状況

データセンター断熱材市場、用途別

6.1 はじめに

6.2 壁と天井の熱管理への関心の高まりが需要を牽引

6.3 熱の偏在を防ぐための床上げニーズが市場を牽引

6.4 エネルギー効率に対する配管・ダクトの要件が需要を牽引

6.5 その他の用途

データセンター用断熱材市場、素材別

7.1 導入

7.2 優れた断熱特性と高温耐性がグラスファイバーストーンウール市場を牽引する ミネラルウール

7.3 優れた断熱特性と汎用性がポリウレタンフォームの採用を促進

7.4 優れた断熱性能と防湿性が市場を牽引するポリエチレンフォーム

7.5 発泡ポリスチレンの熱効率、軽量性、構造上の利点が市場成長を支える

7.6 柔軟性エラストマーフォームは優れた結露防止効果と腐食防止効果で市 場を牽引

7.7 その他の素材

データセンター用断熱材市場、断熱材別

8.1 導入

8.2 断熱材はデータセンターと周辺環境間の熱伝達を低減

8.3 全体的な機能性と環境を改善する遮音能力が需要を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9188