世界のサービスデータ保護市場レポート(~2030年):サービス種類別、展開形態、組織規模、業種別、地域別

市場概要

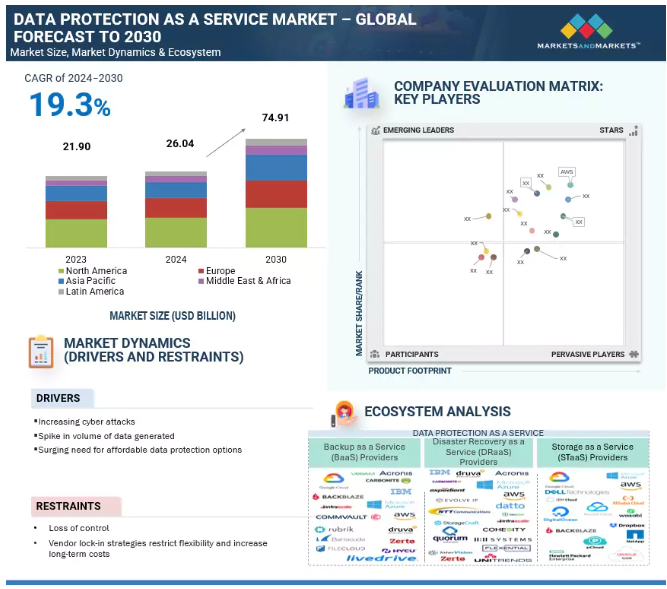

世界のサービスとしてのデータ保護市場は、2024年の260億4,000万米ドルから2030年には749億1,000万米ドルに成長し、予測期間中の年間平均成長率(CAGR)は19.3%になると予測されている。世界的なサイバー攻撃の増加が市場の成長に寄与している。ランサムウェア、データ漏洩、フィッシングなどの攻撃による脅威に対処するため、信頼できるデータ保護サービスへのニーズが高まっていることが、組織におけるサービスとしての信頼できるデータ保護への需要を後押ししている。さまざまな業界がデジタル化を重視している。このデジタル化により、革新的で手頃な価格のデータ保護サービスがますます不可欠となり、市場を牽引している。ベンダーは先進技術を活用してこの需要増に対応し、柔軟なデータ保護を提供している。

サービスとしてのデータ保護市場にジェネレーティブAI(Gen AI)を統合することで、大量のデータにおけるデータセキュリティとコンプライアンス管理が強化される。Gen AI技術は、起こり得るシナリオを予測し、サイバー攻撃時の被害を軽減する予防策を提案して、データ漏洩事故を未然に防ぐ。予測分析は事業継続性の維持にも役立つ。文書作成、監査手続き、ポリシー形成を自動化することで、これらのモデルはコンプライアンスを簡素化し、企業が規制のニーズを先取りしながら強固なデータ保護を維持することを保証する。

さまざまな業界でテクノロジーの導入が進むにつれ、サイバー攻撃はますます頻度を増している。このようなデジタル化の進展は、デジタルフットプリントを拡大し、より多くの表面と攻撃者を生み出しています。攻撃者は高度な技術を駆使して組織の業務を妨害している。こうした攻撃は多額の金銭的損失をもたらし、企業の評判にも影響を与える。データ保護は、BFSI、ヘルスケア、政府機関など、大量のデータが生成される重要な業界において最も重要である。組織は、このようなサイバー攻撃を回避するために、予防措置に多額の投資を行う用意がある。このような状況に対処するため、さまざまな分野の組織がデータ保護サービスに依存している。サービスとしてのデータ保護は、データ漏えいやシステム障害が蔓延するにつれ、堅牢なディザスタリカバリ・ソリューションに対するニーズの高まりに対応するものです。自動化されたバックアップと迅速な復旧により、サービスとしてのディザスタリカバリはダウンタイムを最小限に抑え、ビジネスの継続性を確保します。サービスとしてのバックアップは、重要なデータを効率的かつ安全に保護する方法を提供することで、サイバー攻撃時にも重要な役割を果たします。世界的なサイバー攻撃の増加に伴い、サービスとしてのデータ保護に対する需要も高まっている。

組織が機密データをサードパーティ・プロバイダーに預ける必要があるため、セキュリティ、コンプライアンス、アカウンタビリティの問題が発生し、コントロールの喪失がサービスとしてのデータ保護の採用を抑制している。組織は、顧客データ、財務データ、患者の医療データ、口座番号など、非常に重要なデータを扱うことがある。このようなデータをサードパーティのサーバーに保管することは危険である。組織はこうしたデータを社外に保管することをためらい、それが市場成長の足かせとなっている。ベンダーへの依存はデータ管理の可視性を低下させ、規制の厳しい業界ではベンダーロックインのリスクもある。データが複数の地域に保存されている場合、データ主権法や監査要件が問題になり始める。出庫手数料や追加料金といった予期せぬコストが、こうした問題にさらなる不安を与えている。プロバイダーが財政面で不安定になると、データやサービスの中断によるリスクが増大するため、状況は好転しない。サービス・プロバイダーとしてのデータ保護は、セキュリティに関する定期的な監査、サービス・レベルの堅実な契約、監視を通じて透明性を高める必要がある。

急速なデジタル化により、サービスとしてのデータ保護に対する需要が高まっている。組織はIoTデバイス、クラウドアプリケーション、デジタルアプリケーションを通じて膨大な量のデータを生成する。このデータの保存と管理には、時間と専門知識が必要である。膨大な量のデータにより、組織はストレージのようなサービスに依存するようになる。DPaaSは、重要なデータを安全に保管するための信頼できる選択肢を提供する。また、DPaaSを利用することで、企業はクラウドプロバイダーの専門知識を活用しながら、データ保護戦略を管理し、規制の遵守を確保することができます。一元管理、自動バックアップ、高速リカバリ機能による管理の簡素化により、効率性と回復力が向上します。

市場成長の課題として、専門知識の不足が挙げられる。例えば、中小企業がスケジュール通りに導入し、より低いリスクで運用し、サードパーティのサプライヤーへの依存度を低くすることは、特に困難である。これはコストを増加させ、柔軟性を低下させる。教育機関はまだ業界の需要に対応できていないため、人材パイプラインは狭くなっており、一方で熟練労働者のコストは上昇し、問題を悪化させている。そのため組織には、このギャップを埋めるために自動化やマネージド・サービスを選択する以外の選択肢が残されていない。

サービスとしてのデータ保護市場のエコシステムは、サービス・プロバイダー、クラウド・サービス・ベンダー、マネージド・サービス・プロバイダー、規制コンプライアンス・コンサルタント、そしてBFSI、ヘルスケア、IT&ITeS、エネルギー・公益事業、ヘルスケア、政府などのエンドユーザーで構成されている。規制当局や標準化団体もまた、市場動向、イノベーション、サービスとしてのデータ保護戦略に影響を与える上で重要な役割を果たしている。

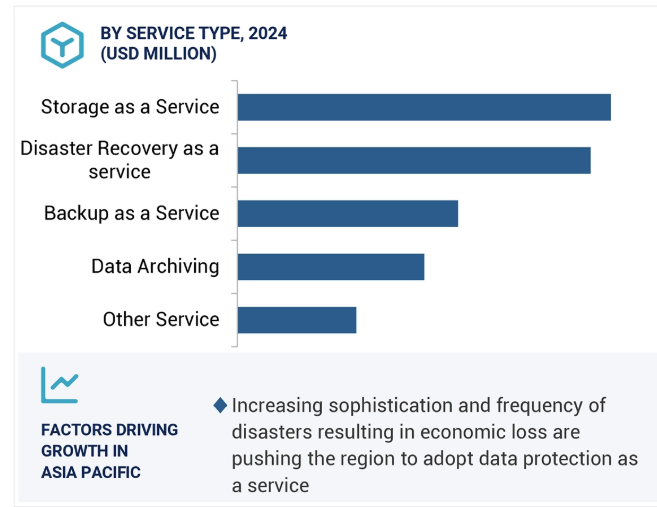

サービスとしてのディザスタリカバリは、組織があらゆる災害時にデータを復元し、アクセスできるようにするものである。このようなシナリオでは、データはサードパーティのクラウド・コンピューティング環境にバックアップされます。組織の実際の所在地でサーバーをホスティングするのではなく、サービスとしてのディザスタリカバリはサードパーティの施設でサーバーを維持します。中小企業の多くは、災害復旧計画を策定し、実行し、徹底的にテストするための十分な専門知識を持ち合わせていません。そのような企業にとって、サービスとしての災害復旧は、拡張性があり、手頃な価格のオプションです。サービスとしてのディザスタリカバリは、緊急時にITサポートがオンコールで対応する遠隔地でディザスタリカバリ・インフラを維持するよりも低コストである。大企業は、不測の事態が発生した場合でも事業継続性を維持するために、ディザスタリカバリを採用している。そのような組織は大量のデータを扱っており、事業の中断は深刻な風評被害を引き起こす可能性がある。サービスとしてのディザスタリカバリを採用することで、組織は規制要件を遵守し、堅牢なディザスタリカバリ能力を示すことで顧客の信頼を維持することができる。その手頃な価格と緊急時の重要性から、サービスとしてのディザスタリカバリの採用が拡大している。

ITおよびITeS企業は、セキュリティ・インシデントや予期せぬ障害から重要なデータを保護するため、サービスとしてのデータ保護に依存している。サイバーセキュリティ事件は日々増加している。ハッカーは高度な技術を駆使して組織の重要データにアクセスしています。IT&ITeS業界は、毎日大量のデータを扱っています。これは顧客、財務、知的財産、従業員、その他あらゆる種類の重要なデータです。このようなデータの紛失は、多額の金銭的損失につながるだけでなく、企業のブランド価値にもダメージを与えます。このようなブランド毀損は、顧客の信頼を失うことにもつながる。また、企業は事業継続性にも重点を置いています。この業界では、業務を維持し、顧客サービスを提供するために、データ、アプリケーション、インフラへの中断のないアクセスに大きく依存しているからです。したがって、DPaaSは組織にとって信頼できる選択肢となる。新興IT企業の多くは、データストレージやデータ保護を管理する予算や専門知識が限られているため、データ保護サービスが最良の選択肢となります。IT&ITeS業界は攻撃者、事業継続性、コンプライアンス管理に対処しなければならないため、組織はデータ保護サービスを採用してデータを保護している。

北米は、米国やカナダといった強固な経済圏で構成されている。同地域は、継続的な規制支援と民間の技術革新により、データ保護能力を強化している。北米は、高度なITインフラ、クラウド技術の高い導入率、HIPPAやCCPAなどの厳格な規制を有しているため、予測期間中にDPaaS市場で最大の市場シェアを占めると予想される。また、主要なデータ保護サービスベンダーの存在も市場成長に寄与するとみられる。米国の主要市場プレーヤーは、市場シェアを強化するため、同地域でのパートナーシップや提携に注力している。これらのベンダーは、AIやMLなどの先進技術を活用したサービスとしてのデータ保護の革新に注力している。インフラと先進技術が利用可能なことから、この地域は多くの攻撃者を惹きつけている。北米では毎年数千件のサイバー攻撃が発生しており、数百万ドルの損失につながっている。金銭的損失だけでなく、サイバー攻撃は企業の評判にもダメージを与え、ブランドイメージや顧客の信頼に影響を与える。このように増加するサイバー攻撃から身を守るため、この地域の組織はデータ保護をサービスとして積極的に導入している。

2024年10月、Quantum CorporationはVeeamと提携し、ランサムウェアのリカバリを加速し、データセキュリティと事業継続性を確保する高度なソリューションを開発した。

2024年5月、Hitachi VantaraとVeeamは、ハイブリッド・クラウド環境向けの包括的なデータ保護とサイバー回復力ソリューションを提供するための戦略的パートナーシップを締結しました。

2023年7月、11:11 SystemsはAWSとの関係を拡大し、市場をリードするデータ保護サービスをグローバルに拡張し、データ保護とランサムウェアリカバリ戦略を実行する柔軟性を顧客に提供します。

2023年7月、VertiasはKyndrylと提携し、サイバー耐性を強化する2つのサービスを開始した: データ保護リスクアセスメントとインシデントリカバリーである。これらのサービスは、ハイブリッドクラウドやマルチクラウドのセットアップにおいて、包括的なIT評価とエンドツーエンドのデータ保護を提供することが期待されている。

サービスとしてのデータ保護市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。サービスとしてのデータ保護市場の主要プレーヤーは以下の通りである。

AWS (US)

Microsoft (US)

IBM (US)

Oracle (US)

Dell Technologies (US)

Quantum Corporation (US)

Huawei (China)

HPE (US)

VERITAS (US)

【目次】

はじめに

1.1 調査目的

1.2 市場の定義 包含と除外

1.3 市場スコープ 市場セグメンテーション 対象地域 考慮年数

1.4 通貨

1.5 利害関係者

調査方法

2.1 調査データ セカンダリーデータ プライマリーデータ- プライマリープロファイルのブレイクアップ- 主要産業インサイト

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模の推定

2.4 市場予測

2.5 リサーチの前提

2.6 制限事項

エグゼクティブサマリー

プレミアムインサイト

4.1 サービスとしてのデータ保護市場の概要

4.2 サービスとしてのデータ保護市場:サービス種類別、2024-2030年

4.3 サービスとしてのデータ保護市場:展開モード別、2024-2030年

4.4 サービスとしてのデータ保護市場:組織規模別、2024-2030年

4.5 サービスとしてのデータ保護市場、上位3業種と地域のシェア、2024年-2030年

4.6 サービスとしてのデータ保護市場の投資シナリオ

市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3

5.4 バリューチェーン分析

5.5 エコシステム

5.6 ポーターのファイブフォース分析

5.7 価格分析 主要企業の平均販売価格動向(サービス種類別)(2024年 指標価格分析(ベンダー別)(2024年

5.8 技術分析 主要技術- AI/ML(人工知能/機械学習)- ブロックチェーン 副次的技術- データ暗号化 副次的技術- クラウドコンピューティング

5.9 特許分析 主要特許リスト

5.10 規制情勢 規制機関、政府機関、その他の組織の主要規制

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 2024-25年の主要会議とイベント

5.14 投資と資金調達のシナリオ

5.15 サービスとしてのデータ保護市場におけるジェネレーティブAIの影響 サービスとしてのデータ保護市場におけるジェネレーティブAIのトップ使用事例と市場の可能性

サービスとしてのデータ保護市場、サービス種類別

6.1 導入サービスタイプ: サービスとしてのデータ保護市場の促進要因

6.2 サービスとしてのバックアップ

6.3 サービスとしてのストレージ

6.4 サービスとしてのディザスタリカバリ

6.5 データ・アーカイブ

6.6 その他

サービスとしてのデータ保護市場、展開モード別

7.1 導入展開モード: サービスとしてのデータ保護市場の促進要因

7.2 パブリッククラウド

7.3 プライベートクラウド

7.4 ハイブリッドクラウド

サービスとしてのデータ保護市場:組織規模別

8.1 導入組織規模:サービスとしてのデータ保護市場の促進要因

8.2 中小企業(SMS)

8.3 大企業

サービスとしてのデータ保護市場:業種別

9.1 はじめに サービスとしてのデータ保護市場の促進要因

9.2 銀行、金融サービス、保険(BFSI)

9.3 政府

9.4 医療

9.5 小売・電子商取引

9.6 通信

9.7 IT & ITES

9.8 エネルギー・公益事業

9.9 製造業

9.10 その他(運輸、メディア・娯楽、教育)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9254