世界の歯科インプラント&補綴市場(2025 – 2030):製品別、補綴別、施設種類別分析レポート

市場概要

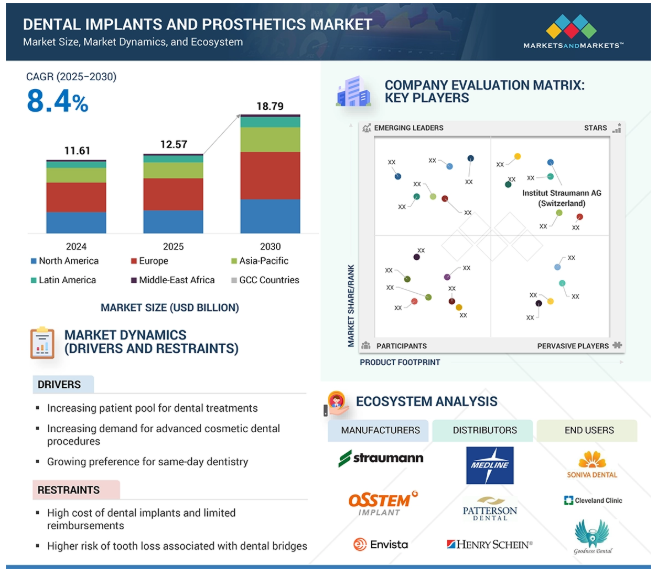

2024年に116.1億米ドルと評価された世界の歯科インプラントおよび補綴市場は、年平均成長率8.4%で堅調に成長し、2025年には125.7億米ドル、2030年には187.9億米ドルに達すると予測されています。歯科感染症の増加、患者人口の増加、歯周炎や虫歯などの歯科疾患の増加など、いくつかの要因が歯科インプラントおよび補綴の世界市場を牽引しています。また、口腔の健康に対する意識の高まり、審美歯科への関心の高まり、特に発展途上国における歯科治療へのアクセスの向上も、市場の追い風となっています。

高額な治療費、限られた保険適用範囲、低所得者の経済的制約といった課題が市場に影響を与えています。さらに、厳しい製品承認手続きや熟練歯科医の不足が市場の成長を鈍らせる可能性もあります。しかし、砂糖の消費量の増加と世界的な高齢化によって歯の健康問題が悪化していることから、市場は今後も成長を続けると予想されます。

口腔疾患の罹患率、高齢化、歯の喪失の増加によって歯科治療を受ける人の数が増加していることは、歯科インプラント市場を牽引する主な理由の1つです。WHOの推計によると、口腔の健康問題を抱える35億人のうち、24億人が未対処の虫歯を抱えています。喫煙、砂糖の摂り過ぎ、口腔衛生の不徹底、飲酒などは、歯の健康を損なう要因の一部です。予防ケアへのアクセス不足は、特に恵まれない地域社会でこの問題を悪化させています。患者の意識の高まり、医療インフラの改善、容易に利用可能な資金調達の選択肢、およびインプラント技術の技術的進歩により、歯科インプラントは人気があり、賢明な長期的な歯の代替手段となっています。

歯科インプラント市場は、多くの患者にとって手の届かない高額な歯科治療費が制約となっています。精密機械、特殊材料、最先端技術の使用は、さらにそのコストを増加させます。治療費は、保険料、家賃、人件費、装置の維持費など、歯科医院が負担する多額の運営費によっても影響を受けます。安全基準や要件が厳しくなれば、治療費も高くなります。歯科インプラントの保険適用範囲は多岐にわたり、多くの保険がほとんど、または全く支払われないため、患者の財政は逼迫しています。低・中所得者層では、高度な治療に対する政府のサポートがないため、経済的な問題はさらに深刻化しています。このような問題が重なることで、インプラントを利用する人が減り、市場の拡大が制限され続けています。

歯科サービス組織(DSO)の数が増えていることは、大きなチャンスです。個人の歯科医院は、特にアメリカ、イギリス、スペイン、そして東南アジアの国々で、大規模な企業グループに急速に取って代わられつつあります。規模の経済、購買力の向上、プライベート・エクイティ資金へのアクセスにより、DSOはインプラントや補綴を含む最先端の歯科技術に大規模な投資を行うことができます。市場拡大を後押しするもう一つの要因は、若い歯科医師の間でDSOで働きたいという希望が高まっていることです。DSOは業務を効率化し、質の高い治療へのアクセスを向上させます。さらに、歯科医師以外の歯科医院の所有を認めるアメリカの法整備により、ハイエンドの歯科インプラント・ソリューションがより構造的に採用されやすくなっています。

新たな競合他社が既存のビジネスに挑戦する中、歯科業界の競争はますます激化しています。そのため、各社が消費者の注目を集めるために競争し、価格は低下しています。同時に、人件費、装置、材料価格の高騰が利益率を圧迫しており、企業は手頃な価格と収益性のバランスを取るのが難しくなっています。購買力が高いため、歯科サービス組織は、装置や消耗品の価格交渉を安く行うことで市場をさらに変え、利益率をさらに下げています。償還率は、保険適用範囲や政府の法律の変更によっても影響を受けるため、プロバイダーは価格政策を変更せざるを得ません。また、患者の安全性と治療成果を脅かすと同時に、評判の高いメーカーにも打撃を与える新たな問題として、偽造品やノーブランドの歯科インプラントの蔓延があります。

人工呼吸器市場のエコシステムは、この市場に存在する要素で構成され、これらの要素を関係機関のデモンストレーションで定義します。エコシステムには、製造業者、流通業者、研究・製品開発業者、エンドユーザーが含まれます。

製造業者には、研究、設計、製品開発、最適化、発売に携わる組織が含まれます。ディストリビューターには、歯科製品のマーケティングのために組織と連携している第三者機関やeコマースサイトが含まれます。研究・製品開発者には、社内の研究施設、受託研究機関、開発・製造受託機関が含まれ、製品開発のための研究をアウトソーシングする上で重要な役割を果たします。エンドユーザー別には、インプラントや補綴物を使用する歯科医師が含まれます。一方、投資家/資金提供者や医療規制機関は、この市場の主要な影響力者です。

その驚異的な強度、耐久性、人体との適合性のおかげで、チタンインプラントは、歯科インプラント市場をリードすることが期待されています。チタンインプラントは、その驚異的な強度により、咬んだり齧ったりする強い力に耐えることができるため、適切なメンテナンスにより、何年も使用することができます。

チタンのユニークなオッセオインテグレート(骨組織とのシームレスな結合)能力は、強固で安全な土台を提供し、インプラントの失敗のリスクを大幅に低下させます。さらに、チタンの非反応性はアレルギー反応の可能性を減らし、患者の安全性と快適性を向上させます。これらの特性により、チタンは歯科インプラントの素材として選ばれるようになりました。

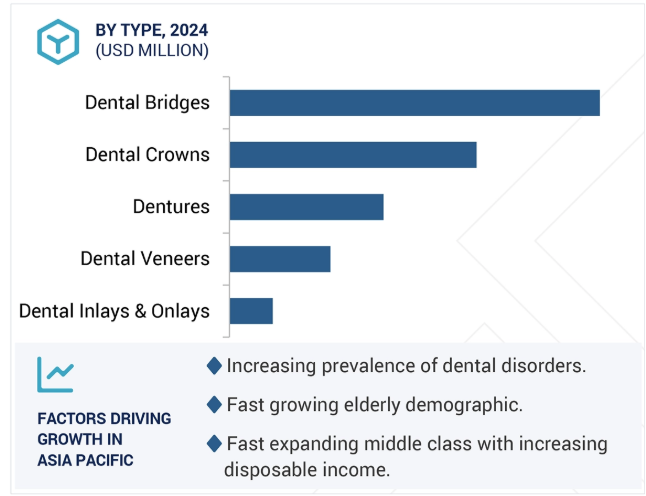

歯科補綴物市場は製品別と施設の種類別に区分されます。製品別セグメントはさらにブリッジ、クラウン、義歯、ベニア、インレー&オンレーに分けられます。ブリッジのサブセグメントは、その有効性と歯科分野での幅広い使用により、歯科補綴物市場で最大のセグメントを占めています。ブリッジは、会話や咀嚼能力の回復を補助し、隣の歯が動かないようにし、顔の構造を維持し、自然な外観を提供し、歯科インプラントよりも侵襲性が低く、手頃な価格であるため、失った歯を補うための推奨される選択肢です。さらに、世界人口の高齢化、特に65歳以上の高齢化が進むにつれて、加齢に伴う歯の喪失が一般的になり、歯科補綴物に対するニーズが高まる可能性が高く、市場の成長を後押しします。

多くの変数により、アジア太平洋地域の歯科インプラントおよび補綴市場は最も速い速度で成長すると予想されています。歯の喪失治療のニーズは高齢化によって高まっており、一方で各国政府は口腔衛生の啓発を推進し、補助金を支給しています。歯科医療は、急増する中産階級と医療費を押し上げている所得の上昇の一部です。歯科インプラントは、多くのアジア諸国ではまだ驚くほど使用されていないため、大きな成長の可能性があります。また、手頃な価格で質の高い歯科医療を提供する韓国、タイ、インドなどの国々への医療ツーリズムの増加によっても需要が高まっています。アジア太平洋地域は、医療情勢の変化、アクセスのしやすさ、認知度の向上により、歯科インプラントと人工歯根の主要な成長市場と位置付けられています。

2025年2月、デンツプライ・シロナ(アメリカ)は、プレミアムで費用対効果の高いオールインワンの歯科インプラントソリューションとして、MIS LYNXをアメリカ市場で発売しました。

2024年10月、Thommen Medical AG(スイス)が、骨との最適なかみ合わせ、正確な挿入、高い一次安定性を目指して設計された世界初のジェントルインプラント、NEVOを発表。NEVOは、骨との最適なかみ合わせ、正確な挿入、高い一次安定性を実現するよう設計された、世界初のジェントルインプラントです。

2024年6月、BioHorizons社(Henry Schein, Inc.の子会社)(アメリカ)は、深い円錐状の接続部を特徴とする同社初の歯科インプラントであるTapered Pro Conicalを発表しました。この発売は、臨床性能の向上とワークフローの効率化を目指すBioHorizons社のイノベーションへのコミットメントを強調するものです。

2024年5月、Osstem Implant Co. (Ltd.(韓国)は、急速に拡大するラテンアメリカ歯科市場への参入を促進するため、ブラジル第3位の歯科インプラント企業であるインプラシル・デ・ボルトリ社を買収する契約を締結しました。

2023年8月、MBKパートナーズ(韓国)とUCKパートナーズ(韓国)は、Osstem Implant Co. (Ltd.(韓国)を企業価値27億米ドル(3兆6,400億ウォン)で買収。

2022年2月、エンビスタ(アメリカ)がバイタルデント・グループ(スペイン)とインプラント(ノーベルバイオケア)とクリアアライナー(スパーク)の供給で提携。

主要企業・市場シェア

歯科インプラント・補綴市場の主要プレーヤーは以下の通り。

Institut Straumann AG (Switzerland)

Envista (US)

Dentsply Sirona (US)

Henry Schein, Inc. (US)

Osstem Implant Co., Ltd. (South Korea)

Solventum (US)

ZimVie Inc. (US)

Glidewell (US)

Ivoclar Vivadent (Liechtenstein)

Avinent Science and Technology (Spain)

Bicon (US)

Adin Dental Implant Systems, Ltd. (Israel)

Dio Implant Co., Ltd. (South Korea)

Thommen Medical AG (Switzerland)

Southern Implants (South Africa)

Keystone Dental Inc. (US)

BEGO GmbH & Co. KG (Germany)

SDI Dental Implants (Germany)

Advin Health Care (India)

Bioline Dental Implants (Germany)

DENTAURUM GmbH & Co. KG (Germany)

MEGA’GEN IMPLANT CO., LTD (South Korea)

Sweden & Martina S.p.A. (Italy)

Medigma Biomedical GmbH (Germany)

LYRA ETK (France)

【目次】

はじめに

36

研究方法論

42

要旨

57

プレミアムインサイト

63

市場概要

68

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 歯科治療に対する患者数の増加- 高度な審美歯科処置に対する需要の増加- 即日歯科治療に対する嗜好の高まり- 審美性に対する注目の高まり RESTRAINTS- インプラントの高額費用と限られた償還- デンタルブリッジに伴う歯の喪失リスクの増大 OPPORTUNITIES- 新興国における成長の可能性- 歯科サービス機関の急成長 CHALLENGES- 訓練を受けた歯科開業医の不足- 価格圧力

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 主要技術分析 主要技術-即時性ソリューション/即時負荷-新規生体適合材料-アピカルテーパーインプラント 副次的技術-インプラントコーティング-オッセオインテグレーティブ・サーフェス・テクノロジー 副次的技術-コーンビームCT(コンピュータ断層撮影法

5.10 業界動向 市場統合 産学連携 歯科診療への高投資 バイオアクティブインプラント

5.11 特許分析 特許公開動向 管轄区域分析

5.12 貿易分析 歯科インプラント製品の貿易分析 歯科補綴製品の貿易分析

5.13 主要会議とイベント(2025-2026年

5.14 ケーススタディ分析 ケーススタディ1:フルアーチ補綴の即時負荷のためのセルフドリリングインプラント ケーススタディ2: 精密なインプラント埋入のためのガイド付き外科的アプローチ ケーススタディ3: 分子精密インプラントシステムを使用した複雑なフルアーチリハビリテーション

5.15 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のフレームワーク-北米-ヨーロッパ-アジア太平洋-中南米-中東-アフリカ

5.16 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競合の激しさ

5.17 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.18 隣接市場分析

5.19 保険償還シナリオ

5.20 未充足ニーズ/エンドユーザーの期待

5.21 AI/ジェネレーティブAIの歯科インプラント・補綴市場への影響 市場におけるAIの市場可能性

歯科インプラント・補綴市場、製品別

111

6.1 はじめに

6.2 インプラントは義歯よりも安定性に優れ、成長を促進

6.3 歯科補綴物 歯の健康に対する意識の高まりが市場を牽引

歯科インプラント市場

118

7.1 はじめに

7.2 歯科インプラント市場、材料別 チタンインプラント-処置別チタンインプラント- コネクター別チタンインプラント ジルコニウムインプラント-審美的価値に対する嗜好の高まりが成長を促進

7.3 歯科インプラント市場、デザイン別 テーパードインプラント- 骨レベルのテーパードインプラントへの需要増が成長を促進 パラレルウォールインプラント- 長期的なインプラントの成功と顎骨保存への需要増が成長を促進

7.4 歯科インプラント市場(種類別) ルートフォームインプラント- 高い成功率と耐久性が成長を促進 プレートフォームインプラント- 安定性の向上と骨の保存が成長を促進

7.5 歯科インプラント市場、価格別 プレミアムインプラント- 技術的に先進的なインプラントの発売が増加し、成長を刺激 バリューインプラント- バリューインプラントメーカーの数が増加し、市場の成長をサポート ディスカウントインプラント- 患者のコスト意識の高まりが採用を促進

7.6 歯科インプラント市場:施設の種類別 歯科病院と診療所-発展途上国における歯科診療所と病院数の増加が成長を促進 歯科支援組織(DSO)-成長を加速させる管理業務への対応の必要性 その他の施設

歯科補綴市場

157

8.1 はじめに

8. 2 歯科補綴物市場(製品別) 歯科ブリッジ- 歯科ブリッジ市場(種類別) 歯科クラウン- 最新の歯科クラウンの人気の高まりが成長を促進 歯科ブリッジとクラウン市場、 材料別- ポーセレン-金属融合- オールセラミック- 金属 義歯- 部分床義歯- 総義歯 歯科用ベニア- 歯科審美性への関心の高まりが成長に寄与 歯科用インレーおよびオンレー- 製造における先端技術の採用が成長を促進

8.3 施設の種類別歯科補綴市場 歯科病院および診療所- 歯科診療所の近代化が成長を促進 歯科支援組織- 共同購買力が成長に寄与 その他施設

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3521