糖尿病治療機器の世界市場レポート:種類別、流通チャネル別、エンドユーザー別、地域別、~2032年

市場規模

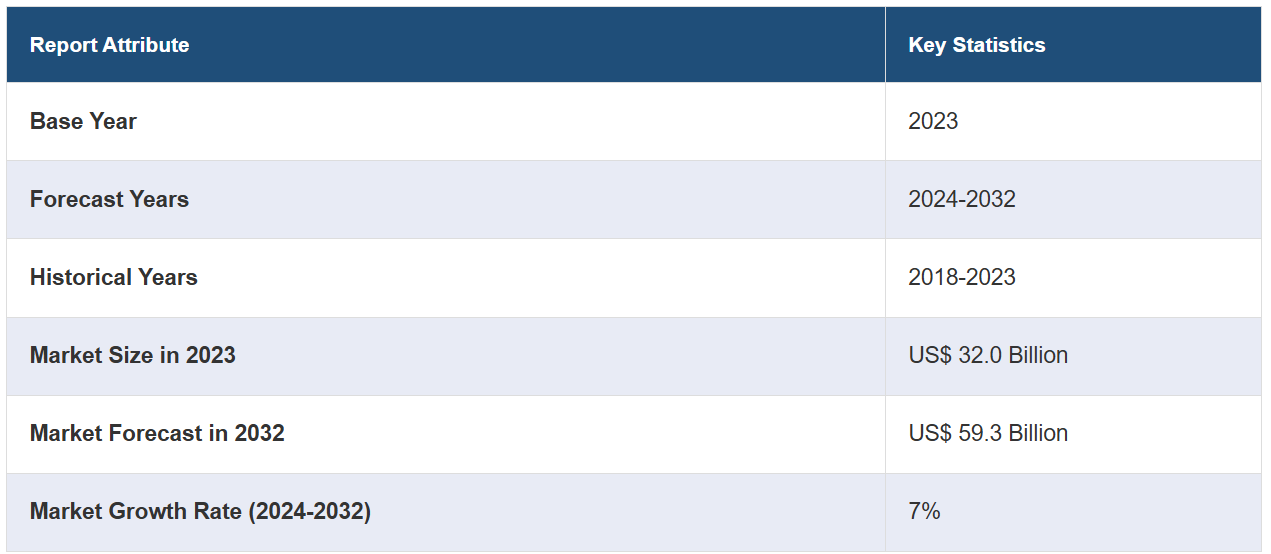

世界の糖尿病治療機器市場規模は、2023年に320億米ドルに達しました。今後、IMARCグループは、2032年までに市場規模が593億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7%になると予測しています。糖尿病の罹患率の上昇、急速な技術革新、政府による有利なイニシアティブの実施、可処分所得の増加、ビッグデータと分析の統合、高齢者人口の増加などは、市場を推進する主な要因の一部です。

糖尿病治療機器とは、糖尿病のモニタリングと管理を補助するために設計された専門医療機器を指します。 これには、血糖値測定器、インスリンポンプ、ケトン値測定器、インスリンペン、自動インスリン注入(AID)システム、インスリンジェット注射器などが含まれます。 糖尿病治療機器は、血糖値の自己モニタリング、インスリン投与、データ追跡、小児医療、妊娠糖尿病の管理、高齢者医療、運動計画、食事療法、緊急事態など、幅広い用途で使用されています。これらは信頼性が高く、使いやすい機器であり、血糖コントロールの改善、治療の継続、合併症の最小化に役立ちます。

可処分所得の増加により、より多くの人々が高度な糖尿病治療機器を購入できるようになっており、これが市場の成長を後押ししています。これに加えて、ライフスタイルの変化により都市部で糖尿病のリスクが高まっていることも、市場の成長を後押ししています。さらに、糖尿病治療機器におけるビッグデータと分析の統合により、よりスマートでデータ主導の治療計画が可能になり、市場成長に貢献しています。さらに、自己モニタリングの実践の採用増加により、ユーザーフレンドリーで迅速かつ使いやすい機器に対する需要が高まっており、市場成長に好影響を与えています。これとは別に、消費者が様々なブランドの糖尿病治療機器を競争力のある価格で容易に利用できる小売プラットフォームの普及も市場成長を支えています。さらに、糖尿病やその他の慢性疾患に罹患しやすい高齢者人口の増加も、成長を促す要因となっています。

糖尿病治療機器市場の動向/推進要因:

糖尿病の発生率の上昇

糖尿病の有病率の増加は、糖尿病治療機器市場を牽引する主要な要因となっています。この増加は主に、運動不足や高糖分・高脂肪食の増加など、さまざまなライフスタイルの変化が原因となっています。さらに、糖尿病患者の数が増加するにつれ、効率的な管理とモニタリングツールの必要性はかつてないほど重要になっています。これに伴い、糖尿病治療機器は、血糖値管理の改善、合併症リスクの最小化、緊急医療の受診の減少、患者の治療結果の向上、迅速な意思決定のためのリアルタイムデータの提供など、さまざまな目的で広く使用されています。さらに、高い発症率は、より高い意識と緊急性をもたらし、技術進歩のペースを加速させるための研究と革新への取り組みへの投資を促し、潜在的な購入者にとって市場をさらに魅力的なものにしています。

急速な技術進歩

糖尿病治療機器市場は、精度、使いやすさ、利便性の向上を実現する急速な技術革新によって形作られています。これに伴い、リアルタイムの血糖値モニタリングを提供し、より適切な治療とライフスタイルの調整を可能にする持続血糖モニタリング(CGM)システムの導入が、市場成長に好影響を与えています。さらに、高度な機能を備えた用量計算機能付きスマートインスリンペンが導入されたことで、インスリン投与量の推測が不要となり、市場成長に貢献しています。また、医療従事者と患者間のシームレスなデータ共有を可能にする接続機能を備えた革新的なデバイスの開発も、市場成長を後押ししています。

政府による好ましい取り組みの実施

公衆衛生政策および政府のイニシアティブは、糖尿病治療機器市場の成長において重要な役割を果たしています。いくつかの政府は、糖尿病が医療制度に与える負担を認識し、それに対処するための積極的な措置を講じています。これに伴い、糖尿病のリスクと管理について一般の人々を教育することを目的とした啓発キャンペーンの実施が市場成長に貢献しています。さらに、糖尿病治療機器のコストを補助するために複数の政府が割り当てる資金の増加により、より幅広い人々が利用しやすくなり、市場成長に貢献しています。これに加えて、持続血糖モニタリング(CGM)などの高度な機器のコストをカバーするさまざまな償還スキームの導入も市場成長に貢献しています。

糖尿病治療機器業界の区分:

IMARC Groupは、世界の糖尿病治療機器市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、市場を種類、流通チャネル、エンドユーザーに基づいて分類しています。

タイプ別内訳:

血糖値モニタリング(BGM)装置

自己モニタリング装置

持続血糖モニタリング装置

インスリン投与装置

ポンプ

ペン

注射器

ジェットインジェクター

血糖値モニタリング(BGM)装置が市場を独占

本レポートでは、市場をタイプ別に詳細に分類し、分析しています。これには、血糖値測定(BGM)装置(自己モニタリング装置および持続血糖測定装置)とインスリン投与装置(ポンプ、ペン型、注射器、ジェットインジェクター)が含まれます。レポートによると、血糖値測定(BGM)装置が最大のセグメントを占めています。

血糖値測定(BGM)装置は、手頃な価格で幅広い消費者が購入できることから、市場を独占しています。さらに、使いやすさを重視した設計で、正確な血糖値測定には少量の血液を必要とするだけであることがほとんどです。また、BGM 装置はほぼ瞬時に結果が得られるため、インスリンの投与量や食事の摂取量を調整するなど、必要に応じて即座に対応することができます。さらに、小型で持ち運びが容易なため、常に外出している人々にとって便利です。この携帯性により、いつでもどこでもモニタリングが可能になります。また、BGM機器は長期間使用でき、医療従事者から広く受け入れられています。さらに、最小限のメンテナンスしか必要とせず、通常はテストストリップの交換、時折はキャリブレーションを行うだけで済むため、長期にわたって使用するのに便利です。

流通チャネル別内訳:

病院薬局

小売薬局

糖尿病クリニック/センター

オンライン薬局

その他

病院薬局が市場で最大のシェアを占めている

流通チャネルに基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、病院薬局、小売薬局、糖尿病クリニック/センター、オンライン薬局、その他が含まれます。レポートによると、病院薬局が最大の市場シェアを占めています。

病院薬局は糖尿病ケア用の機器を含め、医療機器の信頼できる情報源として考えられているため、市場を独占している。さらに、糖尿病合併症で入院している患者や定期検診で訪れた患者は、必要な機器や消耗品を病院薬局で素早く便利に購入できる。また、病院薬局では機器の使用方法について専門的なアドバイスを提供できる熟練した薬剤師が勤務しており、患者にさらなる安心感を与えている。さらに、病院薬局で販売される製品は一般的に厳格な品質チェックの対象となるため、患者は本物で効果的な機器を受け取ることができます。 また、保険請求や払い戻しのプロセスも合理化されているため、患者は糖尿病治療機器の費用を簡単に相殺することができます。 これに加えて、病院薬局では糖尿病治療機器の幅広い品揃えを提供しており、患者はさまざまな選択肢から選ぶことができます。

エンドユーザー別内訳:

病院

在宅医療

診断センター

外来手術センター

病院が市場で最大のシェアを占める

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院、在宅医療、診断センター、外来手術センターが含まれます。報告書によると、病院が最大の市場シェアを占めています。

病院は、あらゆる医療ニーズにワンストップで対応できるため、市場を独占しています。患者は、相談、治療、機器など、糖尿病関連のサービスをすべて容易に受けることができます。さらに、内分泌学や糖尿病ケアの専門家を雇用しているため、患者は専門家のアドバイスや治療を受けることができます。また、病院には、単独の診療所では対応できない糖尿病性ケトアシドーシスなどの糖尿病関連の緊急事態に対処するリソースがあります。これに加えて、病院ベースのケアは多くの場合保険プランでカバーされるため、多くの患者にとってより利用しやすい選択肢となっています。さらに、病院が扱う患者数の多さにより、糖尿病治療機器を大量購入できるため、市場で大きなシェアを占めることにつながっています。これに加えて、厳格な品質管理基準に従うことで、使用する糖尿病治療機器の有効性と安全性を保証しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、糖尿病治療機器市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は世界でも有数の糖尿病有病率を誇っており、糖尿病治療機器の需要増加につながっています。さらに、この地域は糖尿病治療機器を含む高度な医療技術が広く利用できる、高度に発達した医療システムを誇っています。また、糖尿病治療や機器をカバーする総合的な保険プランが存在し、患者が治療にアクセスしやすいことも市場成長に好影響を与えています。さらに、北米には糖尿病ケア技術の更新と進歩を継続的に行っている医療機器製造の大手企業がいくつか存在しています。また、地域消費者の糖尿病とその管理に対する意識の高まりも、成長を促す要因となっています。さらに、糖尿病対策と高品質な治療へのアクセス提供を目的とした地域政府による支援政策や取り組みの実施も、市場成長を後押ししています。

競合状況

大手企業は、スマートインスリンペン、統合型持続グルコースモニタリング(CGM)システム、より正確な血糖値測定器などの先進的な機器の導入に努めています。さらに、医療機関やテクノロジー企業、さらには競合他社とも提携し、新技術の共同開発を行っています。さらに、大手企業は糖尿病の患者数が増加している新興市場をターゲットに、カスタマイズされた製品の開発も進めています。また、糖尿病の効果的な管理に不可欠なリアルタイムのモニタリングとデータ収集を可能にするため、データ分析や遠隔医療などのデジタル技術を自社製品に統合しています。さらに、糖尿病の効果的な管理方法をユーザーに理解してもらうための教育プログラムや教材に投資している企業も複数あります。これに伴い、オンラインプラットフォームを活用した直接販売や顧客エンゲージメントも進めています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

ACON Laboratories Inc.

Ascensia Diabetes Care Holdings AG (PHC Holdings Corporation)

Becton Dickinson and Company

Bionime Corporation

Dexcom Inc.

F. Hoffmann-La Roche AG

Johnson & Johnson

Medtronic plc

Novo Nordisk A/S

Sinocare Inc.

Terumo Corporation

最近の動向:

2020年2月、アボット・ラボラトリーズは、米国食品医薬品局(FDA)より、病院内でのFreeStyle Libre 14日間フラッシュ血糖モニタリングシステムの使用承認を取得した。

2021年4月には、Medtronic Plcが最大7日間装着可能なMedtronic Extended Infusion setをヨーロッパの一部の国々で発売しました。

2022年11月には、Ascensia Diabetes Care Holdings AGがEversense CGMシステムとApple Healthの統合を発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界糖尿病ケア機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 血糖値モニタリング(BGM)機器

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 自己モニタリング装置

6.1.2.2 持続血糖モニタリング装置

6.1.3 市場予測

6.2 インスリン投与装置

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 ポンプ

6.2.2.2 ペン

6.2.2.3 注射器

6.2.2.4 ジェットインジェクター

6.2.3 市場予測

7 流通チャネル別市場

7.1 病院薬局

7.1.1 市場動向

7.1.2 市場予測

7.2 小売薬局

7.2.1 市場動向

7.2.2 市場予測

7.3 糖尿病クリニック/センター

7.3.1 市場動向

7.3.2 市場予測

7.4 オンライン薬局

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 在宅医療

8.2.1 市場動向

8.2.2 市場予測

8.3 診断センター

8.3.1 市場動向

8.3.2 市場予測

8.4 外来手術センター

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5746