世界のディーゼル発電エンジン市場(~2029年):運転別、定格出力別、エンドユーザー別

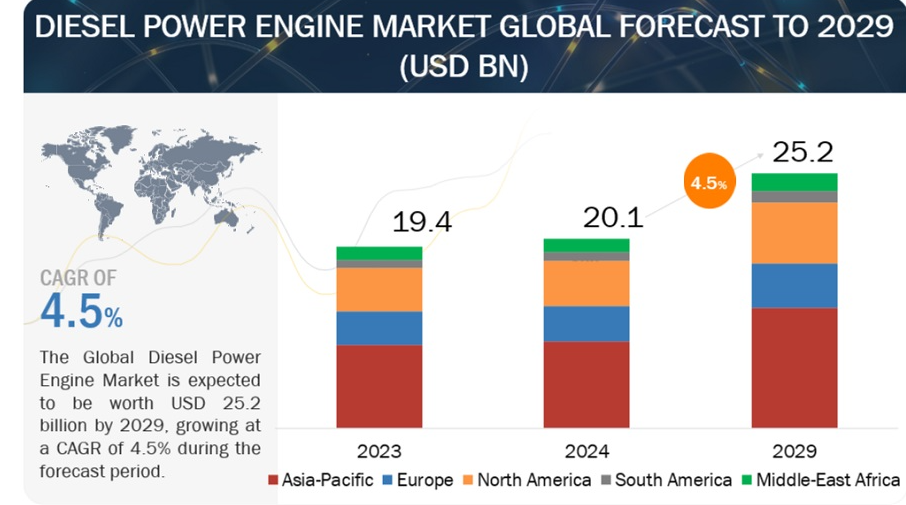

世界のディーゼルエンジン市場は、2024年に201億米ドルと推定され、2029年には252億米ドルに成長すると予測され、年間平均成長率(CAGR)は4.5%である。ディーゼルエンジン市場は、その成長と軌道を形成するいくつかの主要なドライバーの影響を受けている。第一に、新興国全体での工業化とインフラ整備の拡大が、ディーゼルエンジン需要を牽引している。これらのエンジンは、建設、鉱業、農業、製造業で使用される重機や装置の動力源として不可欠である。これらの産業が成長し近代化するにつれて、ディーゼルエンジンのような信頼性が高く効率的な動力源の必要性が高まり、それによって市場の成長が促進される。第二に、特に電力網の信頼性が低い、あるいは不十分な地域におけるバックアップおよび原動力ソリューションに対する需要の高まりが、ディーゼルエンジンの採用を促進している。これらのエンジンは、送電網が停止している間や、送電網への接続が制限されている遠隔地での一次発電機として、信頼できる待機電力源として機能する。継続的で中断のない電力供給へのニーズが、商業ビル、医療施設、データセンター、通信ネットワークなど、さまざまな分野でのディーゼル発電機の展開を後押ししている。

特に新興市場における運輸部門の拡大は、ディーゼル発電エンジンの需要に大きく寄与している。ディーゼルエンジンは、その高いトルク出力と燃料効率により、大型トラック、バス、機関車、船舶に広く使用されている。電子商取引、物流、貨物輸送の増加はディーゼルエンジン車の需要を増大させ、市場の成長をさらに刺激する。さらに、厳しい排ガス規制とよりクリーンな技術の追求が、ディーゼルエンジン市場の技術革新を促進している。エンジン・メーカーは、Euro VI、EPA Tier 4、Bharat Stage VIなどの厳しい排出基準に適合する先進ディーゼル・エンジンを開発するために研究開発に投資している。これらのエンジンには、選択的触媒還元(SCR)、排ガス再循環(EGR)、ディーゼル微粒子フィルター(DPF)などの技術が組み込まれており、性能と効率を維持しながら有害な排出ガスを削減している。再生可能エネルギー分野でディーゼル発電エンジンの採用が増加していることも、市場拡大に寄与している。ディーゼル発電機は、太陽光発電所や風力発電所などの再生可能エネルギー・システムのバックアップ電源として使用されることが多く、再生可能エネルギー発電量が低下したり、送電網が不安定になったりする期間中に継続的な電力供給を確保する。再生可能エネルギー・プロジェクトの展開が世界的に増加し続けているため、補完的なディーゼル電源ソリューションの需要が拡大し、市場拡大の原動力になると予想される。したがって、ディーゼル発電エンジン市場は、産業の成長、信頼性の高い電力ソリューションへの需要、輸送部門の拡大、技術の進歩、再生可能エネルギー・システムとの統合の組み合わせによって推進されている。これらの原動力は総体的に、市場の回復力と、多様な部門や地域における継続的な成長軌道に寄与している。

市場動向

推進要因 信頼性の高い無停電電力に対する需要の高まり

信頼性が高く中断のない電力供給に対する需要の高まりは、ディーゼルパワーエンジン市場の成長を後押しする重要な原動力である。デジタル化が進み、相互接続が進む今日の世界では、企業や産業は継続的な電力供給に大きく依存している。電力供給に中断やダウンタイムが生じると、多大な経済的損失、業務の非効率性、重要な設備への損害が生じる可能性がある。その結果、停電の影響を軽減し、中断のない操業を確保するためのバックアップおよびプライム電源ソリューションの必要性が高まっています。ディーゼルエンジンは、特に送電網が不安定な地域、自然災害の多い地域、電気インフラが不十分な地域において、信頼性の高いバックアップ電源としての役割を果たします。これらのエンジンは、送電網が故障した際にも、すぐにフル稼働して電力を供給することができるため、事業の継続性を確保し、重要な業務を守ることができます。ヘルスケア、テレコミュニケーション、データセンター、製造業、ホスピタリティなどの業界は、停電時に必要不可欠なサービスを維持し、収益損失を防ぐためにディーゼル発電機に依存しています。

さらに、ディーゼル発電エンジンは、その堅牢性、耐久性、過熱や性能低下なしに長時間連続運転できる能力で支持されている。過酷な環境条件、遠隔地、信頼できる電力へのアクセスが制限されているオフグリッド・アプリケーションに適しています。この汎用性により、ディーゼル発電機は、生産性と安全性のために安定した電力供給が不可欠な建設現場、採鉱作業、石油・ガス施設、農業作業など、さまざまな産業で不可欠なものとなっています。バックアップ電源としての役割に加え、ディーゼル発電機は、信頼性の低い、あるいは存在しない送電網インフラがある地域での原動力ソリューションとしても配備されています。これらのエンジンは、遠隔地コミュニティ、農村地域、および通信塔、灌漑システム、遠隔工業用地などのオフグリッド設備に、信頼できる独立した電力源を提供します。電力へのアクセスが限られていたり、断続的であったりする地域では、ディーゼル発電機は経済発展を支え、生活水準を向上させ、生活の質を高める上で重要な役割を果たしている。さらに、暴風雨、ハリケーン、山火事などの異常気象の頻度と深刻さが増しているため、災害に強い電力ソリューションの需要が高まっています。ディーゼル発電機は信頼性が高く、緊急事態に即座に対応できるため、企業、政府、地域社会は必要不可欠なサービスを維持し、自然災害後の混乱を最小限に抑えることができる。ディーゼル発電エンジンは、外部電源から独立して動作する能力を持っているため、災害への備えと復旧作業に不可欠な資産となっている。

阻害要因 代替電源との競争

代替動力源との競争は、世界のディーゼルエンジン市場に大きな阻害要因となっている。持続可能性への関心の高まり、環境規制、脱炭素化の推進により、天然ガス、再生可能エネルギー、エネルギー貯蔵ソリューションなど、よりクリーンで持続可能なエネルギー源の採用に拍車がかかっている。その結果、ディーゼル発電エンジンは、低排出ガス、運転コストの削減、より大きな環境メリットを提供するこれらの代替電源との厳しい競争に直面している。特に天然ガス焚き発電機は、その低排出プロファイルと比較的低い燃料コストにより、ディーゼル発電機に代わる人気電源として台頭してきた。天然ガスは、ディーゼルに比べて燃焼がクリーンな化石燃料と考えられており、その結果、温室効果ガスの排出量や、粒子状物質、窒素酸化物、二酸化硫黄などの大気汚染物質の排出量が少なくなる。さらに、天然ガス採掘技術とインフラの進歩により、天然ガスはより利用しやすくなり、費用対効果も高くなったため、発電目的での採用がさらに進んでいる。

太陽光発電、風力発電、水力発電などの再生可能エネルギー源も、特に遠隔地やオフグリッド用途では、ディーゼル発電機にとって競争上の脅威となる。再生可能エネルギー技術のコスト低下は、クリーンエネルギー導入を促進する政府のインセンティブや義務付けと相まって、世界中で再生可能エネルギーシステムの導入を加速させている。太陽光発電(PV)システム、風力タービン、マイクロ水力発電設備は、持続可能で排出ガスのない発電オプションを提供し、再生可能エネルギー資源が豊富な地域におけるディーゼル発電機への依存を低減する。さらに、リチウムイオン電池やフロー電池などのエネルギー貯蔵技術の進歩は、断続的な再生可能エネルギー源のグリッドへの統合を可能にし、信頼性の高いバックアップ電源ソリューションを提供する。バッテリーエネルギー貯蔵システム(BESS)は、高速応答時間、グリッド安定化機能、発電量が少ない時や需要が高い時に使用するための余剰再生可能エネルギーを貯蔵する能力を提供する。蓄電池のコストが下がり続け、エネルギー密度が向上するにつれて、短時間のバックアップ電源用途ではディーゼル発電機との競争力が増している。代替電源との競争は運輸部門にも及んでおり、電化への取り組みと排出規制の強化が、ディーゼル車よりも電気自動車(EV)やハイブリッド車の採用を後押ししている。電動モビリティへのシフトはディーゼル燃料の需要を減らし、ディーゼルエンジン市場全体、特に乗用車、バス、商用車などのセグメントに影響を与える。

機会: ハイブリッドパワーシステムの統合

ハイブリッドパワーシステムの統合は、世界のディーゼルエンジン市場に大きな機会をもたらす。ハイブリッド電源システムは、ディーゼル発電機、再生可能エネルギー源、エネルギー貯蔵システムなど、複数のエネルギー源を組み合わせて、エネルギー効率、信頼性、費用対効果を最適化する。ディーゼル発電機を太陽光発電パネル、風力タービン、マイクロ水力発電システムなどの再生可能エネルギー源と統合することで、ハイブリッド発電システムは、それぞれのエネルギー源の長所を生かしながら、それぞれの限界を緩和することができます。ハイブリッド発電システムの主な利点のひとつは、再生可能エネルギー源を活用してディーゼル燃料の使用量を相殺することで、燃料消費量と運転コストを削減できることである。日照、風力、水力資源が豊富な時期には、再生可能エネルギー発電でディーゼル発電を補う、あるいは代替することで、化石燃料への依存度を下げ、燃料調達費を削減することができる。これは、オフグリッドや遠隔地の電力システムの経済性を向上させるだけでなく、ディーゼル燃焼に伴う温室効果ガスの排出や大気汚染物質を削減することで、環境の持続可能性にも貢献します。

さらに、ハイブリッド・パワーシステムは、エネルギー源を多様化し、エネルギー貯蔵ソリューションを組み込むことで、信頼性と回復力を強化する。バッテリーやフライホイールなどのエネルギー貯蔵システムは、発電量が多い時に余剰の再生可能エネルギーを回収・貯蔵し、再生可能エネルギーの利用可能性が低い時や需要が高い時に後で利用することを可能にする。このバッファリング機能は、特にオフグリッドや信頼性の低いグリッド環境において、出力を安定させ、間欠性の問題を緩和し、安定した信頼性の高い電力供給を確保するのに役立つ。さらに、ハイブリッド電力システムの統合は、リアルタイムのデータと需要変動に基づいてエネルギー発電、蓄電、消費を動的に管理する高度な制御・最適化アルゴリズムの採用を促進する。スマートグリッド技術、予測分析、遠隔監視機能により、事業者は、エンドユーザーへの信頼性の高い電力供給を確保しながら、システム性能を最適化し、燃料消費を最小限に抑え、再生可能エネルギーを最大限に活用することができる。このようなハイブリッド・パワー・システムのインテリジェントな管理は、運用効率を高め、ダウンタイムを減らし、システム全体の回復力と性能を向上させる。エネルギーの独立性、送電網の回復力、環境の持続可能性が重視されるようになり、電気通信、鉱業、軍事、遠隔地など、さまざまな分野でハイブリッド電源ソリューションの需要が高まっています。ハイブリッド電源システムは、小規模なマイクログリッドから大規模な産業用アプリケーションまで、多様なエネルギーニーズや要件に対応するための汎用性と拡張性を備えたソリューションです。政府、企業、地域社会がよりクリーンで持続可能なエネルギー・ソリューションへの移行を模索する中、ハイブリッド・パワー・システム統合の需要は拡大すると予想され、ディーゼル・エンジン・メーカー、再生可能エネルギー開発業者、エネルギー・システム・インテグレーターに新たなビジネスチャンスをもたらしている。

課題 環境規制の強化

環境規制の強化は、世界のディーゼルエンジン市場にとって大きな足かせとなる。大気汚染、温室効果ガスの排出、気候変動に対する懸念が高まる中、世界各国の政府は、ディーゼルエンジンを搭載した機器や機械が環境に与える影響を抑制するため、より厳しい環境基準や排出規制を実施している。これらの規制は通常、ディーゼル・エンジンから排出される窒素酸化物(NOx)、粒子状物質(PM)、二酸化硫黄(SO2)、二酸化炭素(CO2)などの汚染物質を対象とし、許容排出量に制限を課し、排出制御技術の使用を義務付けている。これらの規制の結果、ディーゼルエンジンメーカーは、エンジン性能、燃料効率、費用対効果を維持しながら、厳しい排出基準を満たすという課題に直面している。排出ガス規制を遵守するためには、有害な汚染物質を削減し規制要件を満たすために、選択的触媒還元(SCR)、排ガス再循環(EGR)、ディーゼル微粒子フィルター(DPF)、酸化触媒などの高度な排出ガス制御技術をディーゼルエンジンに組み込む必要がある場合が多い。しかし、これらの排ガス規制技術の採用は、ディーゼル・エンジンの複雑さ、コスト、メンテナンス要件を増大させる可能性があり、メーカーとエンド・ユーザーに課題を突きつけている。

さらに、よりクリーンで効率的なディーゼルエンジン技術を開発し、規制要件を満たすためにメーカーが研究開発(R&D)に投資するため、環境規制の強化は生産コストの上昇につながる可能性がある。さらに、進化する規制基準を先取りするための継続的な技術革新と排出削減技術への投資が必要なため、ディーゼルエンジン・メーカーは、環境規制を確実に遵守しながら市場競争力を維持しなければならないというプレッシャーがかかる。こうしたコンプライアンス・コストの増加や規制の不確実性は、利益率や価格戦略に影響を与える可能性があり、代替動力ソリューションと比較したディーゼルエンジンの全体的な競争力に影響を与える可能性がある。環境規制の強化は、特に運輸、建設、定置式発電など、環境に敏感な分野や規制される分野において、ディーゼル・パワー・エンジンの購買決定や市場需要に影響を与える可能性がある。エンドユーザーは、環境への影響を最小限に抑え、規制要件を遵守するために、天然ガス、プロパン、電気、ハイブリッド・パワー・ソリューションなど、ディーゼル・パワーよりもクリーンで環境に優しい代替パワーを優先する可能性がある。このような代替電源への需要のシフトは、特に厳しい排出基準やカーボンプライシングメカニズムのある地域において、ディーゼルエンジンの市場シェアや販売台数を減少させる可能性がある。

ディーゼルエンジン市場には、確固たる地位を築き、財務基盤が強固で、ディーゼルエンジンの生産に豊富な専門知識を持つ大手企業が参入している。これらの企業は市場で大きな存在感を示し、幅広い製品を提供している。これらの企業は、先進技術を活用し、広範な世界的販売・マーケティング網を維持している。 (日本)、HD HYUNDAI INFRACORE(韓国)、DAIHATSU DIESEL MFG. LTD.(日本 (日本)、ヤンマーホールディングス(日本)、クボタ(日本 (日本)、KUBOTA Corporation(日本)、Kohler Energy(米国)、DEUTZ AG(ドイツ)など。

予測期間中、運転別ではスタンバイ・セグメントが最大の市場シェアを占める。

スタンバイ・セグメントは、主に緊急時や停電時にバックアップ電力を供給するという重要な役割のため、世界のディーゼル発電エンジン市場において最大の市場シェアを占めている。スタンバイ・ディーゼル発電機は、主要な送電網の電力供給が停止した場合に信頼できる即時の電力源として機能し、病院、データ・センター、通信ネットワーク、空港、製造工場などの重要施設の中断のない運転を保証する。企業や組織が業務を維持し、重要なインフラを保護するために、無停電電源装置への依存度を高めているため、スタンバイ電源ソリューションの需要が大幅に伸びており、ディーゼルパワーエンジン市場におけるスタンバイ・セグメントの優位性を牽引している。スタンバイ・ディーゼル発電機が好まれる主な要因の1つは、高い信頼性と迅速な応答時間である。スタンバイ発電機は、停電を検知してから数秒以内に自動的に始動して電力を供給するように設計されており、系統電力が復旧するまでシームレスな移行と連続運転を実現する。この迅速な対応能力は、瞬時の停電でもデータ損失、機器の損傷、生産性の低下、安全性やセキュリティの低下など、深刻な結果を招きかねないミッションクリティカルなアプリケーションにとって極めて重要です。

スタンバイ・ディーゼル発電機は、さまざまな電力要件やアプリケーションのニーズに対応できる拡張性と柔軟性を備えています。これらの発電機は、数キロワットから数メガワットまで幅広い定格電力で利用できるため、ユーザーは特定の負荷需要やバックアップ電力持続時間の要件に基づいて適切な容量を選択できます。さらに、スタンバイ発電機は、遠隔操作、リアルタイムの診断、予知保全を可能にする高度な制御・監視システムと統合することができ、信頼性、効率、性能を高めることができる。ディーゼルエンジンは堅牢で耐久性に優れているため、特に送電網の信頼性が損なわれる可能性のある過酷な環境や遠隔地での待機電力用途に適しています。ディーゼル発電機は性能の劣化なしに長時間連続運転が可能で、代替電源と比較して長期的な信頼性と低ライフサイクルコストを実現します。さらに、ディーゼル燃料の入手可能性とインフラは世界的に広く確立されているため、他のエネルギー源が利用できない可能性がある緊急時や自然災害時にも、安定した燃料供給とアクセスが確保される。

ディーゼルエンジン市場の最大セグメントとして浮上する回転数別1000RPM以上セグメント

回転数別の1000回転以上セグメントは、主に効率、出力密度、コンパクトなサイズが最も重要な様々な高速用途や産業で広く採用されているため、世界のディーゼルエンジン市場で最大の市場シェアを占めている。1000 RPMを超える回転数で運転されるディーゼルエンジンには、自動車、船舶、建設、農業、産業機器など幅広い用途で好まれるいくつかの利点があります。高速ディーゼルエンジンが提供する優れた出力対重量比とエネルギー効率は、1000 RPM以上セグメントの優位性を高める重要な要因の1つである。高速ディーゼルエンジンは、低速ディーゼルエンジンと比較して、サイズと重量に対して高い出力を提供することができるため、自動車、小型機械、ポータブルパワーユニットなど、スペースと重量の制約が重要視される用途に最適である。高速ディーゼルエンジンのコンパクトなサイズと軽量設計は、性能や効率を損なうことなく、より小型の機器やシステムに組み込むことを可能にします。

1000 RPMを超える回転数で運転されるディーゼルエンジンは、優れた動的応答性とスロットル制御を示し、動的な運転条件下での急速な加速、減速、正確な出力変調を可能にします。この応答性は、車両、発電機、ポンプ、コンプレッサー、推進システムなど、頻繁な負荷の変化、可変速運転、正確な動力供給を必要とする用途で特に有利です。高速ディーゼル・エンジンは、さまざまな負荷や運転条件に迅速に適応できるため、システム全体の性能、生産性、運転の柔軟性が向上する。さらに、1000 RPM超の分野では、多様な用途要件と性能仕様に対応するため、幅広い定格出力と構成を提供しています。高速ディーゼルエンジンには、さまざまなシリンダー構成、ターボチャージャーまたはスーパーチャージャー設計、燃料噴射システムがあり、メーカーは特定の用途ニーズ、運転環境、規制基準に合わせてエンジン設計をカスタマイズすることができます。この汎用性とカスタマイズ能力により、高速ディーゼルエンジンは、信頼性の高い高性能パワーソリューションを求める幅広い産業やエンドユーザーに適しています。エンジン設計、材料、燃焼技術、排出ガス制御の進歩により、高速ディーゼルエンジンの効率、信頼性、環境性能がさらに向上し、業界や地域を問わず採用が進んでいる。最新の高速ディーゼルエンジンには、電子制御、コモンレール式燃料噴射、可変ジオメトリー・ターボチャージング、排気後処理システムなどの高度な機能が組み込まれており、燃料効率の最適化、排出ガスの削減、大気質や温室効果ガス排出に関する厳しい規制要件への適合を実現している。

エンドユーザー別では、電力事業セグメントがディーゼルエンジン市場で最大の市場シェアを占める。

世界のディーゼルエンジン市場において、エンドユーザー別で最大のシェアを占めるのは、いくつかの重要な要因から、電力事業セグメントであろう。公益事業は、継続的な発電のために大型で高出力のディーゼルエンジンを必要とする。これらのエンジンは、送電網全体または主要な変電所に電力を供給し、家庭や企業への安定した電力供給を保証する。大規模発電用のこれらのエンジンの膨大な量と出力は、市場シェアに大きく貢献している。電力会社は、ディーゼル・エンジンをベースロード発電とピーク発電の両方に利用している。ベースロードとは、消費者の需要を満たすために必要な一定の最低レベルの電力を指す。ディーゼル・エンジンは、遠隔地でのベースロード発電や、発電量が少ない時期の再生可能エネルギー源の補完として効率的である。さらに、電力会社は、電力消費の急増に対応し、停電を防ぐために、電力需要のピーク時にディーゼルエンジンに依存している。送電網は必ずしも広いとは限らず、送電網のインフラがまったくない地域もある。このようなシナリオでは、電力会社はオフグリッド発電用にディーゼル・エンジンを配備し、遠隔地の地域社会や産業施設に電力を供給している。太陽光発電や風力発電のような再生可能エネルギーは普及しつつあるが、断続的である。ディーゼル・エンジンは、再生可能エネルギーによる発電量が少ない期間中、重要なバックアップ電力と送電網の安定化を提供し、信頼性の高いバランスの取れた電力供給を保証することができる。産業用や商業用など他の分野でもディーゼルエンジンが利用されているが、電力会社がベースロード、ピーク電力、オフグリッド、グリッド回復力を継続的に供給するために必要とするエンジンの量と出力が膨大であるため、世界のディーゼルエンジン市場で最大の市場シェアホルダーの地位を固めている。

アジア太平洋地域のディーゼルエンジン市場は、予測期間を通じて最も高いCAGRを達成する見込みである。

アジア太平洋地域が世界のディーゼルエンジン市場で最大の市場シェアを占めているのは、主に同地域の様々な産業や用途でディーゼルエンジンの需要を促進するいくつかの主要因によるものである。主な推進要因の1つは、アジア太平洋諸国全体で見られる急速な工業化と都市化であり、建設、製造、インフラ開発、輸送部門の堅調な成長をもたらしている。ディーゼルエンジンは、これらの活動に必要な大型機械、建設機械、商用車、発電機の動力源として重要な役割を果たしており、ディーゼルパワー・ソリューションに対する大きな需要を牽引している。人口の拡大、エネルギー消費の増加、遠隔地や非電化地域での信頼できる電力供給に対する需要の増加が、アジア太平洋諸国におけるバックアップ発電、送電網の安定化、分散型エネルギー・ソリューションのためのディーゼル発電機の導入に拍車をかけている。ディーゼル発電機は、送電網の停止時や電力需要のピーク時、あるいは集中型送電網へのアクセスが制限されている地域での無停電電力供給を確保するために、住宅、商業、工業、施設環境で広く使用されており、この地域におけるディーゼル発電エンジンの大きな需要を牽引している。

アジア太平洋地域の農業部門は、耕作、植え付け、収穫、灌漑、輸送など、さまざまな農業活動でディーゼルエンジン駆動の機械や装置に大きく依存している。ディーゼルエンジンは、その堅牢性、燃料効率、トルク、信頼性から好まれており、同地域全域の機械化された農作業に欠かせないものとなっている。アジア太平洋地域の農業機械市場は、機械化の進展、近代的な農業技術の採用、農業生産性と農村生活の向上を目指す政府の取り組みによって安定した成長を遂げており、ディーゼルエンジンの需要をさらに押し上げている。アジア太平洋諸国は、経済成長を支援し、エネルギー安全保障を強化し、環境問題を緩和するために、インフラ整備、再生可能エネルギー統合、電化構想に投資している。よりクリーンなエネルギー源への移行と温室効果ガス排出量の削減が重視されるようになる一方で、ディーゼル発電エンジンは、重要なインフラ、バックアップ電源システム、グリッド接続や再生可能エネルギーの代替が限られているか信頼性が低い遠隔地のアプリケーションをサポートする上で、引き続き重要な役割を果たしている。

大手ディーゼル・エンジン・メーカーの存在、広範な販売網、エンジン設計・性能・排出制御システムの技術進歩が、アジア太平洋地域におけるディーゼル発電ソリューションの普及に貢献している。メーカー各社は、より効率的で信頼性が高く、環境に優しいディーゼルエンジンを開発するために絶えず技術革新を行っており、厳しい排出基準や規制要件に適合するとともに、この地域のさまざまな産業や用途における顧客の多様なニーズに応えている。そのため、産業の成長、都市開発、インフラの拡大、農業の機械化、エネルギー需要、技術の進歩が相まって、アジア太平洋地域は世界最大のディーゼルエンジン市場に成長した。インフラ、エネルギー、製造部門への継続的な投資と、信頼性の高いパワー・ソリューションに対する需要の高まりにより、アジア太平洋地域は、当分の間、世界のディーゼル・パワー・エンジン市場における支配的な地位を維持すると予想される。

主要企業

Caterpillar(米国)、Cummins Inc.(米国)、WEICHAI POWER CO.LTD(中国)、MAN(ドイツ)、Rolls-Royce plc(英国)、AB Volvo Penta(スウェーデン)、三菱重工業(日本)、HD HYUNDRIES, LTD. (日本)、HD HYUNDAI INFRACORE(韓国)、DAIHATSU DIESEL MFG. LTD.(日本 (日本)、ヤンマーホールディングス(日本)、クボタ(日本 (日本)、クボタ(日本)

ディーゼルエンジン市場は、運転に基づき以下のように区分される:

スタンバイ

プライム

ピークカット

定格出力に基づき、ディーゼル発電エンジン市場は以下のように区分される:

0.5 MW未満

0.5-1 MW

1-2 MW

2-5 MW

2~5MW以上

ディーゼルエンジン市場は回転数によって以下のように区分される:

720 RPM未満

720-1000 RPM

1000RPM以上

エンドユーザー別では、ディーゼルエンジン市場は以下のように区分される:

電力ユーティリティ

産業用

商業

住宅用

地域別では、配電変圧器市場は以下のように区分される:

北米

アジア太平洋

南米

ヨーロッパ

中東・アフリカ

2024年4月、ロールス・ロイス、ASCO Carbon Dioxide Ltd (ASCO)、Landmark Power Holdings Limited (LMPH)は、mtuエンジンからの炭素回収によるクリーン発電のためのスケーラブルなソリューションの開発を目的とした契約を締結した。

2024年3月、キャタピラーはアフリカデータセンター協会(ADCA)とパートナーシップを結び、キャタピラーのパワーソリューションは、データセンターでの連続、スタンバイ、一時的な電力用途向けに特別にカスタマイズされた高電力密度の効率的なディーゼルおよびガス発電機セットを提供する。

2023年4月、カミンズ社は、最近のフリドレーへの投資に加え、インディアナ州、ノースカロライナ州、ニューヨーク州の米国エンジン製造ネットワーク全体に10億米ドル以上を投資すると発表した。

【目次】

1 はじめに (ページ – 39)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

表1 ディーゼルパワーエンジン市場:操作別の包含と除外

表2 ディーゼルエンジン市場:包含と除外:定格出力別

表3 ディーゼルエンジン市場:包含・除外項目:回転数別

表4 ディーゼルエンジン市場:対象・対象外:エンドユーザー別

表5 ディーゼルエンジン市場:包含・除外項目:地域別

1.3.2 対象市場

図1 ディーゼルエンジン市場のセグメンテーション

1.3.3 地域範囲

1.3.4 考慮した年数

1.3.5 通貨

1.3.6 単位

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 45)

2.1 調査データ

図2 調査デザイン

2.1.1 二次データ

2.1.1.1 主要な二次資料のリスト

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 主要インタビュー参加者リスト

2.1.2.2 主要な業界インサイト

2.1.2.3 一次ソースからの主要データ

2.1.2.4 一次データの内訳

図3 ディーゼルエンジンの需要を分析・評価するために考慮した主な指標

2.2 市場規模の推定方法

2.2.1 ボトムアップアプローチ

図4 ディーゼルエンジン市場:ボトムアップアプローチ

2.2.1.1 需要サイド分析

2.2.1.1.1 地域別分析

2.2.1.1.2 国レベル分析

2.2.1.1.3 需要サイドの仮定

2.2.1.1.4 需要サイドの計算

2.2.2 トップダウンアプローチ

図5 ディーゼルエンジン市場:トップダウンアプローチ

2.2.2.1 供給側分析

図6 ディーゼルパワーエンジンの供給を評価するために考慮した主要ステップ

図7 ディーゼルエンジン市場:供給側分析

2.2.2.1.1 供給側の計算

2.2.2.1.2 供給側の仮定

2.3 フォーキャスト

2.4 市場の内訳とデータの三角測量

図8 データ三角測量

2.5 リサーチの前提

2.6 リスク評価

表6 ディーゼルエンジン市場:リスク評価

2.7 景気後退の影響

2.8 調査の限界

3 経済サマリー(ページ – 59)

表 7 ディーゼルエンジン市場スナップショット

図 9 2023 年のディーゼルエンジン市場はアジア太平洋地域が支配的

図 10 2024 年にはスタンバイ分野がディーゼル発電エンジン市場で最大シェアを占める

図 11 2024 年から 2029 年の間にディーゼル発電エンジン市場をリードするのは 0.5 mw 未満のセグメント

図 12 2024~2029 年のディーゼルエンジン市場は 1,000rpm 以上のセグメントが支配的

図 13 2024 年には電力事業セグメントがディーゼルエンジン市場で最大シェアを占める

4 PREMIUM INSIGHTS (ページ数 – 64)

4.1 ディーゼルエンジン市場におけるプレーヤーにとっての魅力的な機会

図 14 急速な工業化、広範なインフラ整備、クリーン技術の採用重視の高まりが市場プレーヤ ーに成長機会をもたらす

4.2 ディーゼルエンジン市場、地域別

図 15 予測期間中、ディーゼルパワーエンジン市場で最も高い CAGR を示すのはアジア太平洋地域

4.3 アジア太平洋地域のディーゼルエンジン市場(運転・国別

図 16 2023 年のアジア太平洋ディーゼルエンジン市場で最大のシェアを占めるスタンバイセグメントと中国

4.4 ディーゼルエンジン市場、運転別

図 17 2029 年にはスタンバイ部門が最大シェアを占める

4.5 ディーゼル発電エンジン市場:定格出力別

図 18 2029 年には 0.5MW 未満のセグメントが市場を支配する

4.6 ディーゼル発電エンジン市場:回転数別

図 19 2029 年には 1,000 rpm 以上のセグメントが最大の市場シェアを占める

4.7 ディーゼルエンジン市場:エンドユーザー別

図 20 2029 年には電力事業セグメントが市場を支配する

5 市場概観(ページ – 68)

5.1 はじめに

5.2 市場ダイナミクス

図 21 ディーゼルエンジン市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 様々な産業やセクターで信頼性が高く中断のない電力に対する需要の高まり

図 22 電力セクターへの世界投資(2019~2023 年)(10 億米ドル

図23 分野別/産業別の電力需要、2022~2050年(千twh)

5.2.1.2 産業成長とインフラ整備

図24 世界のインフラ投資、2019-2029年(10億米ドル)

5.2.1.3 分散型発電の増加傾向

5.2.2 阻害要因

5.2.2.1 代替電源の選好

図25 世界のクリーンエネルギー投資、2019~2023年(10億米ドル)

図26 特定地域におけるクリーンエネルギー支出(2023年

5.2.2.2 高い初期投資コストとメンテナンスコスト

図27 世界の石油需要(製品別)、2019年~2028年

5.2.3 機会

5.2.3.1 ハイブリッド発電システムへのディーゼル発電機の統合

図 28 再生可能エネルギー電力容量追加(技術・セグメント別)、2019~2028 年(GW

5.2.3.2 ディーゼル発電エンジンのエネルギー効率向上への注目の高まり

図 29 最終用途への投資、2019年~2023年(10億米ドル)

5.2.3.3 新興市場へのプレゼンス拡大

5.2.4 課題

5.2.4.1 燃料価格の変動と世界的なサプライチェーンの混乱

図30 ディーゼル価格動向、2019~2023年(米ドル/リットル)

図31 平均原油価格の動向、2015~2024年(米ドル)

5.2.4.2 排出規制の高まりと環境への懸念

図 32 世界の発電による二酸化炭素排出量、2016~2026 年(トン)

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図33 顧客のビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

図 34 ディーゼル発電エンジンのエコシステムにおける主な参加者

表 8 ディーゼルエンジンのエコシステムにおける企業の役割

5.5 投資と資金調達のシナリオ

図35 ディーゼル動力エンジン市場:上位3社による資金調達額(2020~2022年)(百万米ドル

5.6 サプライチェーン分析

図36 ディーゼルエンジン市場:サプライチェーン分析

5.7 技術分析

5.7.1 主要技術

5.7.1.1 バイオディーゼル適合性

表9 特定国におけるバイオディーゼル生産量(2021~2028年)(千バレル/日

図 37 特定国・地域のバイオディーゼル生産への累積投資額、2010~2022 年(10 億米ドル)

5.7.2 補完技術

5.7.2.1 選択的触媒還元(SCR)

表10 低ダストと高ダストのSCRによる電力消費量の比較

5.8 価格分析

5.8.1 定格電力別の平均販売価格(ASP)の傾向

表11 ディーゼルエンジンの定格出力別平均販売価格(ASP)動向(2023年) (米ドル/台

5.8.2 ディーゼルエンジンの地域別価格動向

図 38 ディーゼルパワーエンジンの地域別価格動向(2020~2024 年)(千米ドル/台

5.9 主要会議・イベント(2024~2025年

表12 ディーゼルエンジン市場:主要会議・イベント一覧(2024~2025年

5.10 関税、基準、規制の状況

5.10.1 関税

表13 2022年のHS8408適合製品に関連する輸入関税

5.10.2 規制機関、政府機関、その他の団体

表14 北米:規制機関、政府機関、その他の組織の一覧

表15 欧州:規制機関、政府機関、その他の組織のリスト

表16 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表17 行:規制機関、政府機関、その他の組織のリスト

5.10.3 規格

表18 ディーゼルエンジン市場:規格

5.11 貿易分析

5.11.1 輸入シナリオ(HSコード8408)

表19 HSコード8408対応製品の国別輸入データ(2021~2023年)(千米ドル

図39 上位5カ国のHSコード8408対応製品の輸入データ(2019~2023年)(千米ドル

5.11.2 輸出シナリオ(HSコード8408)

表20 HSコード8408対応製品の国別輸出データ(2021~2023年)(千米ドル

図40 上位5カ国のHSコード8408対応製品の輸出データ(2019~2023年)(千米ドル

5.12 特許分析

図 41 ディーゼルエンジンに関連する技術革新と特許登録(2013~2023年

表21 ディーゼルエンジン市場:技術革新と特許登録(2019~2023年

5.13 ポーターの5つの力分析

図 42 ポーターの5つの力分析

表22 ディーゼルエンジン市場:ポーターの5つの力分析

5.13.1 代替品の脅威

5.13.2 供給者の交渉力

5.13.3 買い手の交渉力

5.13.4 新規参入の脅威

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図43 購入プロセスにおける主要関係者の影響(エンドユーザー別

表23 購入プロセスにおける主要ステークホルダーの影響(エンドユーザー別

5.14.2 購入基準

図44 主な購買基準(エンドユーザー別

表24 主要な購買基準(エンドユーザー別

5.15 ケーススタディ分析

5.15.1 calbank は、本社の信頼できるスタンバイ電力を確保するため、CUMMINS GHANA が提供する 230/400V 50Hz のディーゼル発電機、CUMMINS C900D5 を 2 台導入した。

5.15.2 Cummins は、ツインアロー・ナバホ・カジノ・リゾートの信頼性 の高い非常用待機電力を確保するため、Navajo Tribal Utility Authority (NTUA)および NNGE に非常用待機電力システムを供給した。

5.15.3 LG CNS はカミンズと契約し、グローバル・データ・センターの電源シス テムと信頼性の高い待機電力を確保した。

5.15.4 NESTE は化石ディーゼルと比較して温室効果ガス排出量を最大 90%削減する再生可能ディーゼル HVO100 を開発した。

6 ディーゼルパワーエンジン市場、出力定格別 (ページ – 109)

6.1 はじめに

図 45 ディーゼルパワーエンジン市場:定格出力別、2023 年

表 25 ディーゼルパワーエンジン市場:定格出力別、2020~2023 年(百万米ドル)

表26 ディーゼルエンジン市場:定格出力別、2024~2029年(百万米ドル)

6.2 0.5 mw未満

6.2.1 費用対効果と設置・保守の容易さが需要を牽引

表 27 0.5MW 未満:ディーゼル発電エンジン市場、地域別、2020~2023 年(百万米ドル)

表28 0.5MW未満:ディーゼル発電エンジン市場、地域別、2024~2029年(百万米ドル)

6.3 0.5-1 MW

6.3.1 拡張性と燃料需要への適応機能

表29 0.5~1MW:ディーゼル発電エンジン市場、地域別、2020~2023年(百万米ドル)

表30 0.5~1MW:ディーゼル発電エンジン市場、地域別、2024~2029年(百万米ドル)

6.4 1.0~2MW

6.4.1 急速な工業化と技術進歩が需要を牽引

表31 1~2MW:ディーゼルエンジン市場(地域別)2020~2023年(百万米ドル

表32 1~2MW:ディーゼル発電エンジン市場、地域別、2024~2029年(百万米ドル)

6.5 2~5MW

6.5.1 大規模産業用途と先進機能が市場成長を促進

表33 2~5MW:ディーゼル発電エンジン市場(地域別)2020~2023年(百万米ドル

表34 2~5MW:ディーゼル発電エンジン市場、地域別、2024~2029年(百万米ドル)

6.6 5MW以上

6.6.1 大規模発電プロジェクトの増加が需要を牽引

表35 5MW超:ディーゼル発電エンジン市場(地域別)2020~2023年(百万米ドル

表36 5MW超:ディーゼルパワーエンジン市場:地域別 2024~2029年(百万米ドル)

7 ディーゼルパワーエンジン市場:速度別(ページ – 117)

7.1 はじめに

図 46 ディーゼルパワーエンジン市場:速度別、2023 年

表 37 ディーゼルパワーエンジン市場:速度別、2020~2023 年(百万米ドル)

表 38 ディーゼルエンジン市場:回転数別、2024~2029 年(百万米ドル)

7.2 720rpm未満

7.2.1 急速な工業化が市場成長を促進

表39 720rpm未満:ディーゼルエンジン市場(地域別)2020~2023年(百万米ドル

表40 720rpm未満:ディーゼルエンジン市場、地域別、2024~2029年(百万米ドル)

7.3 720~1,000rpm

7.3.1 コンパクト設計とスペース効率が需要を牽引

表 41 720~1,000 rpm:ディーゼルエンジン市場(地域別)2020~2023 年(百万米ドル

表42 720~1,000rpm:ディーゼルエンジン市場、地域別、2024~2029年(百万米ドル)

7.4 1,000 rpm 以上

7.4.1 低速エンジンに比べて高い製造費用対効果が市場を牽引

表43 1,000rpm以上:ディーゼルエンジン市場、地域別、2020~2023年(百万米ドル)

表44 1,000rpm超:ディーゼルエンジン市場(地域別):2024~2029年(百万米ドル

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 5925