世界の回折光学素子市場規模/シェア/動向分析レポート(2024年~2030年):ビームスプリッター、パターンジェネレーター、その他

市場概要

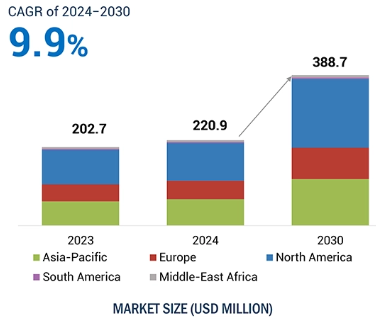

世界の回折光学素子市場は、2024年の2億2090万米ドルから2030年には3億8870万米ドルに達する見込みで、予測期間中のCAGRは9.9%。市場成長の原動力は、民生用エレクトロニクス、自動車、製造などの産業における技術進歩、デバイスの小型化傾向。民生用電子機器、自動車、拡張現実(AR)などの分野では、より小型で高性能なデバイスへの要求が高まっており、回折光学素子(DOE)はこれらの要求を満たすための重要な部品となっています。さらに、医療機器、材料加工、計測に使用されるレーザーベースのアプリケーションの成長が、DOE市場の拡大に寄与しています。

回折光学素子の製造におけるAIの使用は、高度なパターンとシミュレーションを生成することにより、その設計と機能を強化します。これにより、設計の迅速な反復が可能になり、試作やテストに要する時間が大幅に短縮されます。例えば、AIベースのモデルは、様々な条件下での回折光学素子の挙動をシミュレートし、特定の光学要件に対する性能の理解を深めることができます。AIはまた、製造プロセスそのものにおいても重要な役割を果たしています。Alを使用することで、メーカーはさまざまな機械学習アルゴリズムを採用して製造モードを改善することができ、最終製品にさらに高い精度と均一性を提供することができます。Alと回折光学系の相乗効果により、より優れた光操作や効率といった性能特性が向上します。さらに、光コンピューティングやイメージング・システムにおける革新的なアプリケーションの可能性に向けた新たな道を提供します。

レーザーは、光の制御に対する要求が高まっているため、通信、医療、製造などのさまざまな分野で広く使用されています。DOEは、そのビーム成形、分割、集束機能により、レーザーシステムの最適化に大きく利用されており、レーザーアプリケーションの強化に重要な役割を果たしています。レーザーシステムの需要が増加し続ける中、DOEは他の産業にも進出しており、市場にとって非常に有益であることが証明されています。このような開発は技術革新を促進し、ひいてはレーザーシステムにおけるDOE関連の応用範囲を広げます。2023年8月、ロチェスター大学のLaboratory for Laser Energetics(LLE)は、米国国防総省(DOD)からパルスレーザの影響を研究するために1490万米ドルの契約を獲得しました。この資金は、2019年以来、大学が受け取っているDODの年間資金のほぼ2倍を授与。これらは、レーザベースの指向性エネルギーシステムの才能を開発しながら、レーザ技術を進歩させるだけでなく、追加の科学的ミッションをサポートするために使用されます。レーザシステムで高精度光学部品の需要が高まっているため、こうした傾向はDOEアプリケーションのさらなる革新につながります。これがDOE市場を牽引しています。

レンズやミラーなどの従来の光学素子は、その性能と信頼性から、光操作のための確立された選択肢です。回折素子は、屈折素子よりも高価で、光回折効率が高い傾向があり、潜在的な購入者には魅力的でないかもしれません。レンズとミラーは主に顕微鏡、カメラレンズ、レーザーシステム構成などの用途に使用されます。高精度で鮮明な画像を生成する能力は、需要の増加に貢献しています。ほとんどの光センサーや光ファイバー通信システムも、安定性と信頼性を確保するためにこれらを利用しています。すでに確立された屈折光学系の使用に加え、マイクロ光学系やメタサーフェスといった新しい技術も急速に普及しています。これらの屈折光学部品は、機能的には同等ですが、より高い効率とより高い設計柔軟性によって測定される優れた性能指標を持っています。

回折光学素子は、拡張現実(AR)や仮想現実(VR)に新たな用途を見出しています。拡張現実と仮想現実は、エンターテインメント、教育、および企業部門でますます認識され、使用されるようになっているため、光を制御し、操作するための正確な光学部品に対する需要は増加し続けています。DOEは、画像投影、光変調、視覚体験の向上など、多くの分野でのARおよびVRデバイスの応用を可能にしました。没入感のある体験とリアルタイムのインタラクションに対する需要の高まりは、高品質の画像とより優れたAR/VRデバイス性能の実現に向けた高度な光学システムの適用を促しています。

AR/VRデバイスの小型化の傾向は、小型で高効率の光学部品の必要性をさらに高めており、DOEは、この進化する技術的状況において重要な部品として浮上しています。2024年2月、VR/ARスタートアップのAutoVRseは、体験型マーケティング、トレーニング、スキル開発、デザインレビューにおいて企業向けにカスタマイズされたアプリケーションを開発するため、Lumikaiが主導するシード資金で200万米ドルを調達しました。AR/VRデバイスのDOE性能を高めるには、このようなデバイスが必要であるため、ARおよびVR技術への投資はDOEの需要を高めるでしょう。これはDOE市場の成長をさらに促進するでしょう。

製造の不確実性は、回折光学素子業界にとって大きな課題です。ナノメートルスケールの製造誤差に対して光学性能は敏感であるため、設計からのわずかな誤差でも光学的に大きな影響が生じる可能性があります。例えば、レーザー材料加工のビーム成形DOEでは、わずか50nmのフィーチャ深さの誤差が出力ビームに不要なホットスポットを発生させ、加工材料を損傷させる可能性があります。環境要因の面では、リソグラフィ工程における温度変動や振動が、構造にランダムな誤差をもたらす傾向があります。

材料の欠陥には、DOEの最終的な性能に影響を与えるフォトレジストの不均一性や基板の平坦性が含まれます。ARディスプレイ用のマルチレベルDOEでは、リソグラフィ工程間の100nm未満の変化によるゴーストや投影画像で観察されるコントラストの低下が一般的です。このような不確実性は、製造における高度なプロセス制御、高度な計測、および多くの場合反復的な技術に対する要求を増大させます。例えば、エッチング中のin-situモニタリングによる品質管理や、モニタリングのための適応光学検査は、製造コストと市場投入までの時間を増加させます。これらの製造上の課題を克服することは、DOE技術のさらなる進歩と高精度分野での信頼性において極めて重要です。

主要企業・市場シェア

回折光学素子市場は統合されており、ツァイス・グループ(ドイツ)、AGC, Inc. (イスラエル)、Broadcom (米国)、Nalux Co., Ltd.(日本)、Holoeye Photonics AG (ドイツ)、Nissei Technology Corp. (Ltd.(シンガポール)、および多数の中小企業。回折光学素子市場では、ほぼすべての企業がさまざまな製品を提供しています。これらの製品は、AR/VR、LiDAR、レーザ材料加工、バイオメディカル機器などの用途で使用されています。

バイナリ/マルチレベルDOEは、高効率の光制御とコンパクト性、軽量性を示すため、急成長を遂げています。その用途には、拡張現実、仮想現実、家電、デバイスの小型化、性能の最適化などがあります。これらのDOEは、光を操作してビーム成形、分割、集光などの複雑な光学効果を生み出すことができるため、精度とカスタマイズ性が求められる用途に不可欠です。ARおよびVR技術の進歩、特にゲーム、ヘルスケア、教育分野では、高精度の光学部品に対する需要が高まっています。マルチレベルDOEは、没入感を提供するために必要な、複雑な光を含む画像のより良い投影と変調に不可欠です。第三の次元を追加することなく、高い複雑性を持つ設計は、ウェアラブルデバイスやポータブルエレクトロニクスに適しています。リソグラフィやエッチング・プロセスなどの製造技術の進歩により製造コストが低下しているため、バイナリーレベルやマルチレベルのDOEは、より幅広い市場で利用しやすくなっています。そのため、これらのDOEは次世代光学システムの重要なイネーブラとなりつつあり、市場の急成長を後押ししています。

医療技術の精密化と小型化が進むにつれて、予測期間中、回折光学素子市場ではバイオメディカル機器分野が優位を占めると予想されます。DOEは、画像システム、診断ツール、手術アプリケーションで使用されるレーザーなど、光の操作精度が効果的な治療と患者の安全性を左右する医療機器の効率的な操作と利用に不可欠です。DOEは、例えば光コヒーレンストモグラフィ(OCT)、眼科、皮膚科、心血管診断などの高度なイメージング技術において重要です。

低侵襲手術もこの傾向に貢献しています。DOEは、レーザー眼科手術やその他の集中治療などの用途に使用されるレーザービームの製造に大きく関わっています。世界中のほとんどの医療制度が患者の転帰を改善し、回復時間を短縮する方向に向かっているため、高精度の生物医学機器に対する需要は増加すると予想されます。これとは別に、慢性疾患の増加や高齢化によって先端医療技術への投資が活発化し、予測期間中に生物医学アプリケーションの優位性が確固たるものになると予想されます。

アジア太平洋地域は、予測期間中に回折光学素子(DOE)市場で最も速い成長率を示すと予想されています。主な促進要因としては、中国、日本、韓国、インドなどの発展途上国における急速な工業化と産業の拡大が挙げられます。これらの国々は、世界有数の民生用電子機器、電気通信、自動車製造の中心地です。これらの国々のDOEは、レーザー加工、拡張現実(AR)、仮想現実(VR)装置で使用される高度な光学システムにおいて重要な役割を果たしています。

DOEのもう一つの用途は、この地域におけるフォトニクスと光学の研究開発です。さらに、アジア太平洋地域には主要な半導体メーカーや電子機器メーカーがあり、高度な光学技術の需要を促進することが期待されています。さらに、最近の医療インフラの進歩は、この地域のレーザベースのヘルスケアソリューションの需要と相まって、市場の成長を促進しています。ヘルスケアとメディカルサイエンスの市場が成長するにつれ、DOEの需要も増加する見込みです。

2024年1月、Holoeye Photonics AGはガラス製の標準既製回折光学素子15種を発売。これらのDOEは、エッチング技術を用いて石英ガラスから作製され、ガラス基板の両面に反射防止コーティングが施されています。波長1030nm付近に最適化された10個のマルチレベルDOEと、波長1550nm付近に最適化された5個のバイナリーDOEがあります。

2024年1月、ホロアイはガラス製の標準的な既製回折光学素子10種類を新たに提供。これらのDOEは、波長450nm付近での使用に最適なように設計されています。各DOEのサイズは5mm×5.75mm、厚さは0.725mm。

2023年10月、産業用レーザオプティクスのリーダーであるコヒレント社は、高出力産業用レーザ用に設計された回折光学素子の新しい製品ラインを発表しました。これらのDOEは、高い光学効率と均一なレーザービームを実現します。

2022年11月、高性能光学およびフォトニックシステムのリーダーであるJenoptikは、フロリダにおける製造事業の最新拡張を発表しました。7,110平方フィートの新施設は、オープンとモジュール式のクリーンルーム製造エリアの両方を備え、製造、エンジニアリング、管理スペースの合計が77,985平方フィートに増加します。

2022年3月、HOLOEYEは13の既製標準ガラス回折光学素子を提供しました。提供されるDOEは約800nmの波長に最適化されています。溶融シリカ製で、各DOEのサイズは9.95 x 9.35 mm、厚さは0.67 mm。

トップ企業回折光学素子市場-主要市場プレーヤー

Zeiss Group (Germany)

AGC Inc (Japan)

Coherent Corp (US)

Jenoptik (Germany)

HOLO/OR Ltd (Israel)

Broadcom (US)

Nalux Co., Ltd (Japan)

Holoeye Photonics AG (Germany)

Nissei Technology Corp (Japan)

Sintec Optronics Ltd (Singapore)

Nil Technology (Singapore)

Laser Components (Germany)

Apollo Optical Systems Inc (US)

Hyperion Optics (China)

Viavi Solutions inc (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- レーザー技術の進歩- 医療機器需要の増加- 通信およびデータセンターにおける光学素子の使用増加 RESTRAINTS- 代替技術との競争 OPPORTUNITIES- 拡張現実(AR)および仮想現実(VR)における新たなアプリケーション- 自動車用ヘッドアップディスプレイの需要増加 CHALLENGES- DOE製造における不確実性- 高い製造コスト

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 価格分析 主要企業が提供する回折光学素子ハードウェアの平均販売価格動向 回折光学素子ハードウェアの平均販売価格動向(コンポーネント別) 回折光学素子ハードウェアの平均販売価格動向(地域別

5.7 技術分析 主要技術:ホログラフィー 主要技術:フォトリソグラフィー 主要技術:集積化フォトニクス 主要技術:フレネルゾーンプレート

5.8 ポーターのファイブ・フォース分析 競争上のライバルの激しさ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.10 ケーススタディ分析 美容レーザー治療の精度向上 DLite回折ビームスプリッタによる革命的な大面積表面テクスチャリング 超短パルスレーザー用に最適化された集光光学系

5.11 投資と資金調達のシナリオ

5.12 貿易分析 輸入データ(HSコード9002) 輸出データ(HSコード9002)

5.13 特許分析

5.14 主要会議とイベント、2024-2025年

5.15 関税と規制の状況 規制機関、政府機関、その他の組織

5.16 関税分析

5.17 標準

5.18 AIが回折光学素子市場に与える影響 AIに特化したユースケースの紹介

回折光学素子市場、タイプ別

6.1 導入

6.2 高精度レーザー技術への需要の高まりが市場成長を牽引する回折ビームスプリッター

6.3 医療用レーザー用途の拡大がセグメント成長を後押しする回折パターン発生器

6.4 DIFFRACTIVE BEAM SHAPERS/DIFFRACTIVE DIFFUSERS フラットトップ- 半導体プロセスにおける均一なビーム分布への需要の高まりが市場成長を促進 LINE TOP- 製造・検査用レーザーシステムの進歩が市場成長を促進 SPOT ARRAY- 様々な産業における迅速な材料加工へのニーズの高まりが市場成長を促進 OTHERS

回折光学素子市場、コンポーネント別

7.1 導入

7.2 バイナリー/マルチレベルDOE:各産業における高度な光学部品への需要の高まりが市 場成長を後押し

7.3 フォトニクスとオプトエレクトロニクス技術における回折レンズの進歩が市 場成長を促進

7.4 拡散材料は精密光学部品への需要増加で市場成長を促進

7.5 回折格子の製造技術の進歩 – 主要なドライバー

回折光学素子市場、用途別

8.1 導入

8.2 市場成長を後押しする AR/VR への関心の高まり

8.3 急速光学プロトタイピング 先端光学技術の採用増加で分野拡大

8.4 高性能光学システムへの需要が高まる収差補正がセグメントを牽引

8.5 軽量光学系の製造と小型化の進展が市場成長を促進

8.6 自動車産業における照明システムの急速な採用がセグメントを牽引

8.7 産業界における分光アプリケーションの増加がセグメントを牽引

8.8 イメージング&センシング 新興技術におけるセンサー需要の高まりが成長を促進

8.9 レーザー材料加工 レーザー技術と製造プロセスの進歩がセグメントを牽引

8.10 ライダー用途の拡大が市場成長を後押し

8.11 バイオメディカル機器 先進的な診断ツールへの高い需要がセグメントを後押し

8.12 ホログラフィー 様々な分野でホログラム光学素子の採用が市場を拡大

8.13 計量・工業検査 産業における検査システムの急速な普及がセグメントを促進

8.14 その他の用途

回折光学素子市場、最終用途分野別

9.1 導入

9.2 拡張現実と仮想現実の採用が増加する家電が市場成長を牽引

9.3 自動車用ライダーシステムのアダへの統合が市場成長を促進

9.4 対ドローン、ロケット防衛システムにおける航空宇宙・防衛用途が市場成長を牽引

9.5 セルラーイメージング技術への医療投資が市場成長を促進

9.6 深紫外線検査システムにおける半導体の進歩が市場成長を促進

9.7 IT・通信分野の高速データ伝送とDOE技術の進歩が市場成長を促進

9.8 産業分野ではインダストリー4.0と付加製造の採用が増加し、市場成長を促進

9.9 その他 分光学の進歩が市場成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9159