デジタルアクセシビリティソフトウェアの世界市場規模は2030年までにCAGR 9.2%で拡大する見通し

市場概要

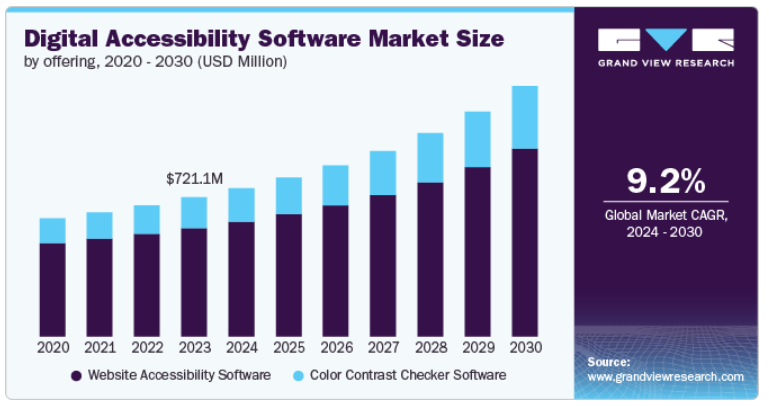

デジタルアクセシビリティソフトウェアの世界市場規模は、2023年に7億2,110万米ドルと推定され、2024年から2030年までの年平均成長率は9.2%と予測されています。さまざまな法規制への準拠は、市場の重要な促進要因です。米国障害者法(ADA)や欧州アクセシビリティ法(EAA)などの法律では、デジタル製品やサービスを障害者が利用できるようにすることが義務付けられています。組織は、これらの法的要件を満たし、潜在的な訴訟や罰則を回避するために、デジタル・アクセシビリティ・ソリューションの導入をますます迫られています。アクセシビリティ違反に関連する法的措置の増加は、市場成長の推進におけるコンプライアンスの重要性をさらに強調しています。

企業や社会の間では、包括性とデジタルコンテンツへの平等なアクセスの重要性に対する認識が高まっています。企業は、アクセシブルなデジタル体験を提供することが法的義務を果たすだけでなく、ブランドの評判や顧客ロイヤルティを高めることにもなると認識しています。このような社会的な包括性へのシフトは、企業がデジタル・アクセシビリティ・ソリューションに投資することを促し、市場を前進させています。デジタル・アクセシビリティにまつわる倫理的配慮もまた、社会的責任へのコミットメントを示すためにこれらのソリューションを採用する動機付けにおいて、重要な役割を果たしています。

業界全体におけるデジタル・トランスフォーメーションの需要の高まりも、市場の成長を後押ししています。企業が顧客とのエンゲージメント、電子商取引、サービス提供のためにオンライン・プラットフォームに移行するにつれ、アクセシブルなデジタル・インターフェースの必要性が不可欠になっています。企業は、顧客中心戦略の一環として、障害者を含むすべての人のユーザー体験を優先しています。このような状況において、アクセシビリティ・ソフトウェアは、企業がより多くのユーザーにリーチし、顧客満足度を高め、ブランド・ロイヤルティを育成するのに役立ちます。

スマートフォンとインターネットの普及率が上昇していることも、デジタル・アクセシビリティ・ソフトウェア市場の重要な促進要因です。世界中でより多くの人々がスマートフォンと高速インターネットにアクセスするようになり、デジタルプラットフォームは、コミュニケーション、商取引、娯楽、必要不可欠なサービスの主要な媒体となっています。このようなデジタル接続の普及により、ウェブサイト、モバイル・アプリケーション、オンライン・サービスを障害者でも利用できるようにすることが急務となっています。GSMAが「State of Mobile Internet Connectivity 2023」で報告しているように、2022年末までに世界人口の半数を超える約43億人(54%)がスマートフォンを所有し、モバイルインターネットへのアクセスはスマートフォンが主流となっています。

さらに、技術の進歩がアクセシビリティ・ソフトウェア分野の技術革新を促進しています。AI主導のソリューション、自動アクセシビリティ・テスト・ツール、支援技術などの新たなツールにより、組織はデジタル資産におけるアクセシビリティの問題の検出と修正が容易になっています。また、AIと機械学習の採用により、アクセシビリティ障壁の迅速な修復が可能になり、コンプライアンスに準拠したWebサイトやアプリケーションを維持するための複雑さとコストが削減されます。

ウェブサイトアクセシビリティソフトウェア分野は、2023年に77.9%を超える最大の収益シェアを占めました。企業や組織のデジタルプレゼンスへの依存度が高まるにつれ、障害者を含むすべてのユーザーがWebサイトにアクセスできるようにすることが不可欠になっています。Webサイト・アクセシビリティ・ソフトウェアは、スクリーンリーダーとの互換性、キーボード・ナビゲーション、音声合成機能、カラーコントラスト調整などの問題に対処するツールを提供することで、企業がWebコンテンツ・アクセシビリティ・ガイドライン(WCAG)などの世界的なアクセシビリティ基準に準拠するのを支援します。

カラーコントラストチェッカーソフトウェア分野は、予測期間中に年平均成長率11.1%で成長する見込みです。アクセシビリティソフトウェアにおける人工知能(AI)と自動化の統合により、カラーコントラストチェッカーの機能が強化され、コンテンツ作成プロセスにおけるリアルタイム分析と修正が可能になっています。このような技術革新により、開発者はアクセシビリティの問題をより効率的に特定・修正できるようになり、セグメントのさらなる成長が促進されます。

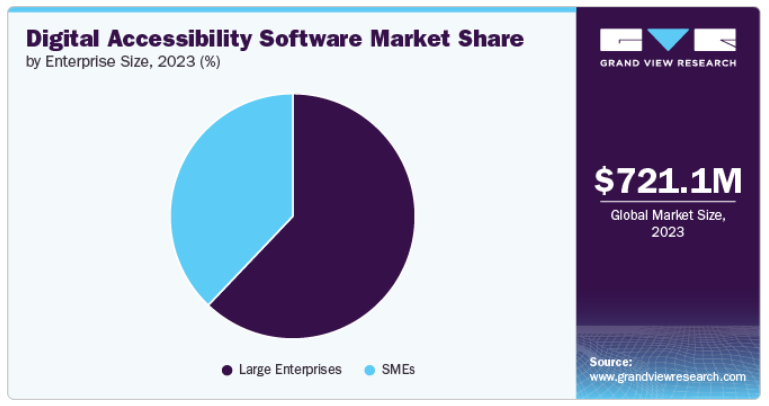

大企業セグメントは、2023年に62.0%以上の最大の売上シェアを占めました。大企業は、ブランドの評判を高め、より多くの人々にリーチするために、ユーザーエクスペリエンスと包括性を高めることを優先しています。デジタル・アクセシビリティ・ソフトウェアを採用することで、これらの企業は、コンテンツやサービスが障害者にもアクセス可能であることを保証し、それによって顧客満足度を向上させ、ロイヤルティを育成することができます。また、アクセシブルなデジタル体験を提供できるようになることで、多くの企業が関心を高めている障がい者など、十分に認知されていない市場セグメントを開拓し、新たな収益源を開拓することもできます。

中小企業向けにカスタマイズされた手頃な価格で拡張可能なデジタル・アクセシビリティ・ソリューションが利用可能なため、中小企業セグメントは予測期間中に年平均成長率10.8%で成長する見込みです。クラウドベースのアクセシビリティ・ツールやSaaS(Software as a Service)モデルにより、中小企業は社内の幅広い専門知識を必要とせずにアクセシブルな設計を導入できます。このようなアクセシビリティ・ソリューションの民主化により、中小企業はコンプライアンス基準を満たし、顧客エンゲージメントを向上させることができます。

北米のデジタル・アクセシビリティ・ソフトウェア市場は、同地域の技術革新により、2023年には43.6%のシェアを占めました。企業は、人工知能(AI)、機械学習(ML)、自然言語処理(NLP)を活用して、アクセシビリティ問題の検出を自動化し、コンプライアンスを合理化しています。AI主導のツールは、リアルタイムのキャプション表示、自動音声合成機能、アダプティブ・インターフェイスなど、デジタル・アクセシビリティを向上させるすべての課題への対応に役立っています。

米国のデジタル・アクセシビリティ・ソフトウェア市場は、2024年から2030年にかけて大きく成長する見込みです。米国では、障害者法(ADA)やリハビリテーション法第508条などの法律により、公共のウェブサイト、デジタル・プラットフォーム、政府サービスは、障害者が利用しやすいものでなければならないと義務付けられています。これらの規制を遵守しない場合、特にアクセシブルでないウェブサイトやモバイルアプリを持つ企業に対する訴訟が急増しています。このような規制の圧力により、多くの組織が法的リスクを回避し、コンプライアンスを確保するためにデジタル・アクセシビリティ・ソフトウェアに投資するようになっています。

欧州のデジタル・アクセシビリティ・ソフトウェア市場は、2024年から2030年にかけてCAGR 8.6%で大きく成長します。欧州各国政府は、デジタルデバイドの解消を目指したイニシアチブを推進しており、障害者を含むすべての市民がデジタルサービスやテクノロジーに平等にアクセスできるようにしています。欧州委員会は、「デジタルの10年戦略」の主要な要素として、デジタルスキル、接続性、アクセシビリティを重視しており、2030年までに欧州のすべての人々がデジタルインフラとデジタルサービスに平等にアクセスできるようにすることを目指しています。

アジア太平洋地域は、2024年から2030年にかけて年平均成長率11.3%で大きく成長しています。多くのアジア太平洋諸国、特に日本、韓国、中国では、高齢化人口が急速に増加しています。長生きする人が増えるにつれ、視覚障害、難聴、移動障害など、加齢に伴う障害が一般的になっています。その結果、高齢者のニーズに応えるアクセシブルなデジタル・ソリューションに対する需要が高まっています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、AudioEye, Inc.、UsableNet Inc.、accessiBe Inc.、Level Access、Evinced Inc.などがあります。各社は、新製品開発、提携・協力、契約など様々な戦略的取り組みに注力し、ライバルに対する競争優位性を獲得しています。

デジタル・アクセシビリティ・ソフトウェア市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

accessiBe Inc.

AccessibilityChecker.org INC

AudioEye, Inc.

Axess Lab

Deque Systems, Inc.

Evinced Inc.

Level Access

Silktide Ltd

Siteimprove

UsableNet Inc

2024年8月、AudioEye, Inc.は、アクセシビリティ・テスト・ソフトウェア開発キット(SDK)のリリースを発表しました。このセルフサービスツールにより、開発者はソフトウェア開発ライフサイクルの早い段階でアクセシビリティの問題を特定し、解決することができ、ウェブコンテンツが障害者にとってアクセシブルであることを保証することができます。

2024年3月、レベルアクセスはアクセシビリティAI技術を提供する米国UserWay社を買収しました。この買収は、レベル・アクセスのプラットフォームと専門知識をUserWayの自動修正技術と組み合わせることで、デジタル・アクセシビリティの分野を大きく前進させるものです。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける2018年から2030年までの最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界のデジタルアクセシビリティソフトウェア市場レポートを提供、企業規模、地域に基づいてセグメント化しています:

提供の展望(収益;百万米ドル、2018年~2030年)

ウェブサイトアクセシビリティソフトウェア

カラーコントラストチェッカーソフトウェア

企業規模の展望(収益:百万米ドル、2018年~2030年)

中小企業

大企業

地域別展望(売上高:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. デジタルアクセシビリティソフトウェアの変数、動向、範囲

3.1. 市場導入/ラインナップの展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. デジタルアクセシビリティソフトウェア分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. デジタルアクセシビリティソフトウェア市場 推計と動向分析

4.1. セグメントダッシュボード

4.2. デジタルアクセシビリティソフトウェア: 提供動向分析、2023年および2030年 (百万米ドル)

4.3. ウェブサイトアクセシビリティソフトウェア

4.3.1. 市場規模の推定と予測、2018年~2030年(百万米ドル)

4.4. カラーコントラストチェッカーソフトウェア

4.4.1. 市場規模の推定と予測、2018年~2030年(USD Million)

第5章. デジタルアクセシビリティソフトウェア市場 企業規模の推定と動向分析

5.1. セグメントダッシュボード

5.2. デジタルアクセシビリティソフトウェア: 企業規模の動向分析、2023年および2030年 (百万米ドル)

5.3. 中小企業

5.3.1. 市場規模の推定と予測、2018年~2030年(百万米ドル)

5.4. 大企業

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-454-9