デジタル治療の世界市場~2032年:市場規模、推進要因、市場動向、競合状況分析

市場規模

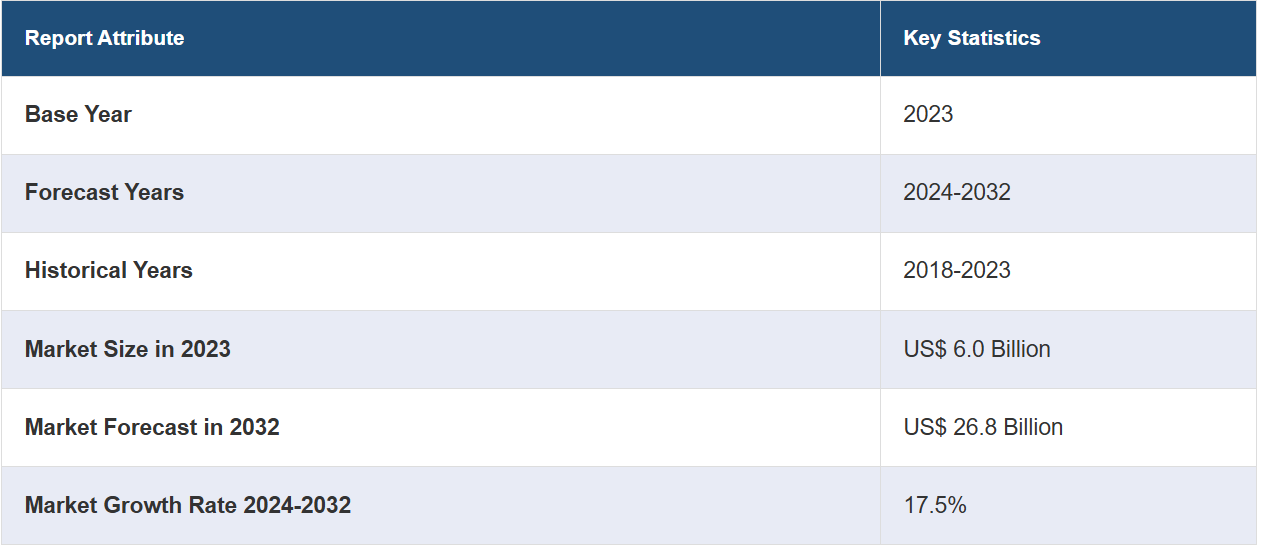

世界のデジタル治療市場規模は2023年に60億米ドルに達しました。IMARC Groupは、2032年までに市場規模が268億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は17.5%になると予測しています。市場は、医療費の増加、慢性疾患の増加、高齢者人口の増加、そして、手頃な価格で利用でき、費用対効果が高く、個人に合わせた医療治療を提供する技術の進歩により拡大しています。

デジタル治療市場分析:

主な市場推進要因:糖尿病や心血管疾患などの慢性疾患の発生率が上昇しているため、継続的な管理と個別ケアを提供するデジタル治療への需要が高まっています。さらに、人工知能(AI)、機械学習、モバイルヘルス技術におけるいくつかのイノベーションが、個別治療とリアルタイムモニタリングを提供できる高度なデジタル治療ソリューションの開発を推進しています。

主な市場動向:デジタル治療は従来のヘルスケアシステムと広く統合されており、デジタルと対面式のケアをよりシームレスに体験できるようになっています。さらに、FDAなどの規制当局によるデジタル治療の承認や受容の拡大により、この地域全体でデジタル治療の普及が進んでいます。

地理的傾向:北米市場は、慢性疾患の増加率とデジタルヘルス技術への多額の投資により、堅調に推移しています。また、欧州とアジア太平洋地域の市場は、医療のデジタル化の進展と医療費の増加を背景に、急速な成長を遂げています。

競合状況:主なデジタル治療企業には、2Morrow Inc.、Canary Health Inc.、Click Therapeutics Inc.、Mango Health Inc.(TrialCard Incorporated)、Noom Health Inc.、Omada Health Inc.、Pear Therapeutics, Inc.、Propeller Health(ResMed)、Teladoc Health Inc.、Voluntis Inc.、WellDoc Inc.などがあります。

課題と機会:規制要件への対応と保険会社からの償還の確保は、デジタル治療企業にとって依然として大きな課題です。一方で、デジタル治療が引き続き進化し、さまざまな治療領域でその有効性が実証されるにつれ、個別化医療と予防医療の分野には大きな成長の機会があります。

デジタル治療市場の動向:

慢性疾患の増加:

世界的に慢性疾患の増加が深刻化していることが、デジタル治療(DTx)市場の主な推進要因となっています。さらに、心臓血管疾患、癌、糖尿病、慢性呼吸器疾患などの慢性疾患は、重大な罹患率および死亡率につながり、持続的な医療介入が必要となります。デジタル治療は、適応性があり、個別化された革新的な管理ソリューションを提供します。例えば、2024年2月6日、心代謝性疾患の処方デジタル治療薬(PDT)開発のリーダー企業であるベターセラピューティクス社は、米国の7,000万人以上の生命を代表して、大手薬剤給付管理(PBM)企業とのリベート契約を発表しました。このリベート契約は、PBMの商業顧客を対象としており、プラン参加者はリベートの対象となるAspyreRxを処方薬リストに追加することができます。AspyreRxは、2023年に米国食品医薬品局(FDA)の承認を受けた後、2023年に同社が発売した、成人2型糖尿病(T2D)の治療薬として処方箋のみで入手可能な初のデジタル治療薬です。これらのテクノロジーは、慢性疾患の管理に不可欠な継続的な疾患モニタリング、リアルタイムのデータフィードバック、行動変容戦略を可能にします。その結果、デジタル治療薬市場の力学は、慢性疾患に苦しむ数百万人の生活の質を向上させながら、患者の治療結果を改善することを目的としたヘルスケアのデジタルソリューションへとシフトしています。

増加する医療費:

カリフォルニア医療財団(CHCF)によると、米国の医療費総額は2021年に4兆3000億ドルに達し、1人当たりの平均額は1万2914ドルでした。これは医療費の2.7%増に相当します。この医療費の増加は、主に高齢者人口の増加、慢性疾患の増加、医療治療や医療技術のコスト上昇が原因となっています。医療費が増加し続ける中、デジタル治療薬(DTx)のような、より持続可能で費用対効果の高い医療ソリューションが急務となっています。これらのソリューションは、デジタルシステムを活用し、エビデンスに基づく治療介入を患者に直接提供します。糖尿病から精神疾患まで、複雑な病状を管理、予防、治療するように設計されています。さらに、デジタル治療は、患者の日常生活に統合されることで、手術や長期にわたる投薬治療といったより高額な従来の治療の必要性を減らす可能性があり、医療費の抑制につながります。医療制度や保険会社が、患者の治療結果を改善しながらコスト削減にますます重点を置く中、費用対効果の高い治療を提供できるデジタル治療の役割はより重要性を増しており、デジタル治療市場の見通しは明るいものとなっています。

高齢者人口の増加:

世界的な人口動態の変化に伴う高齢者人口の増加は、ヘルスケア業界にとって独特な課題と機会をもたらします。国連によると、65歳以上の高齢者人口は、2021年の7億6100万人から2050年には16億人に増加すると予想されており、今後数十年間で大幅な人口増加が見込まれています。この高齢化人口は特に慢性疾患にかかりやすく、これは頻繁で包括的なヘルスケア介入を必要とするデジタルセラピー市場の主要な推進要因のひとつです。さらに、デジタルセラピーは、継続的なケアと管理を提供することで、常に医療機関を訪問する必要性をなくし、効果的なソリューションを提供します。これらのツールは、薬の飲み忘れ防止、生活習慣の改善、疾患に特化した教育コンテンツなど、自宅にいながらにして高齢の患者が自身の健康状態を管理できるようサポートします。したがって、デジタル治療の利便性と効率性は高齢者介護に非常に適しており、世界的な高齢化が進むにつれ、市場での受け入れと拡大が進むでしょう。

デジタル治療市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、用途と最終用途に基づいて市場を分類しています。

用途別の内訳:

糖尿病

肥満

CVD

中枢神経系疾患

呼吸器疾患

禁煙

その他

糖尿病が市場シェアの大半を占める

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、糖尿病、肥満、CVD、中枢神経系疾患、呼吸器疾患、禁煙、その他が含まれます。レポートによると、糖尿病が最大のセグメントを占めています。

糖尿病は世界中で数百万人が罹患している疾患であるため、最大の市場シェアを占めています。さらに、この分野におけるデジタル治療は、血糖値のモニタリング、インスリン投与、個人に合わせた食事や運動の推奨を行うために最先端の技術を活用しています。これらのツールは、疾病管理をより身近で効率的なものにすることで、患者の状態を安定させ、生活の質を向上させることを目的としています。そのため、市場をリードする企業は、これらのニーズに応えるために高度な製品バリエーションを導入しています。例えば、2023年10月16日、心代謝性疾患の処方デジタル治療(PDT)の有力企業であるBetter Therapeutics, Inc.は、AspyreRxの商業リリースを発表しました。これは、成人の2型糖尿病(T2D)管理用クラスII機器として米国食品医薬品局(FDA)の承認を取得した初の認知行動療法(CBT)アプリです。医療従事者は、Apple App Store および Google Play Store からダウンロード可能な AspyreRx を処方することができます。

用途別内訳:

患者

医療従事者

保険者

雇用主

その他

患者が業界最大のシェアを占める

エンドユーザー別の市場の詳細な内訳と分析もレポートに記載されています。これには、患者、医療従事者、保険者、雇用主、その他が含まれます。レポートによると、患者が最大の市場シェアを占めています。

デジタル治療業界の概要によると、患者が最大のセグメントを占めているのは、患者中心の医療アプローチが増加していることと、治療用アプリケーションへのアクセスを容易にするスマートフォンやインターネットサービスの普及が要因です。これらのデジタルソリューションは、糖尿病や高血圧などの慢性疾患や精神疾患を含むさまざまな症状に対して、患者に合わせた治療を提供しています。さらに、パーソナライズされたケアプランやリアルタイムの健康追跡による健康状態の管理におけるこれらのアプリケーションの利便性と有効性は、患者の間での採用に大きく貢献しています。この傾向は、医療のデジタル化の進展と予防医療へのシフトによってさらに後押しされ、デジタル治療市場における患者の優位な立場を強化しています。そのため、大手企業は提携し、より洗練された製品バリエーションを投入しています。例えば、2023年7月5日、レスメドは睡眠および呼吸ケアのデジタル診断ソフトウェアの大手プロバイダーであるソムノウェアの買収を発表しました。この買収により、レスメドの睡眠管理ソフトウェアの機能が拡張され、睡眠検査室と医師用ツールの強化を通じて、より効率的な患者診断と長期的な治療が可能になりました。ソムノウェアのプラットフォームは、レスメドの既存の検査後ソリューションであるAirViewとBrightreeを補完し、オープンなプラットフォームとして引き続き運用されます。このオープン性により、睡眠検査室、肺機能検査施設、医師は、さまざまな検査ソリューションの結果にアクセスでき、診断された患者に適切な治療を施すプロセスを加速することができます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、デジタルセラピー市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、デジタルセラピーの地域市場としては北米が最大でした。

北米は市場をリードする地域です。この地域のデジタルセラピー市場の成長要因には、確立されたヘルスケアインフラ、堅実な技術進歩、地域全体にわたるデジタルヘルスへの多額の投資が挙げられます。さらに、米国では主に、ヘルスケアプロバイダーと患者の両方におけるデジタルヘルステクノロジーの普及率の高さが原動力となっています。さらに、北米には大手デジタル治療企業が存在し、政府による好意的な政策やデジタル治療のメリットに対する認識の高まりも相まって、市場の成長をさらに後押ししています。例えば、2023年11月7日、仮想心臓代謝ケアのリーダー企業であるVida Healthは、先進的な日常用ウェアラブルの主要企業であるWithings Health Solutionsと提携し、Vidaの会員に最高クラスのデジタルモニタリングデバイスを提供しました。この提携により、対象となるVidaの会員はWithings Body Pro 体重計、BPM Connect Pro 携帯型血圧計、またはその両方を利用できるようになりました。Vidaのケアチームは、これらのデバイスを使用することで、信頼性が高く一貫性のある患者の健康データを入手し、個別ケア戦略を強化し、健康成果を改善することができました。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。デジタル治療業界における主要な市場参加者の一部には、2Morrow Inc.、Canary Health Inc.、Click Therapeutics Inc.、Mango Health Inc. (トライアルカード社)、ヌームヘルス社、オマダヘルス社、ペアセラピューティクス社、プロペラヘルス社(レスメド社)、テラドックヘルス社、ボランティス社、ウェルドック社などがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

現在、企業はデジタル治療市場の成長を促進するために、戦略的に製品やサービスを強化し、その普及範囲を拡大しています。 また、その取り組みの中心となっているのが、確立された医療機関や保険会社との提携であり、これによりデジタル治療が主流の医療行為に統合され、患者のアクセスが向上します。 さらに、各企業によるさまざまなイノベーションにより、より個別化され効果的な治療を通じて患者の治療への参加と治療結果を改善する技術が進歩しています。 これに伴い、コンプライアンスを確保し、市場の信頼性を高めるために、積極的な規制当局の承認取得が進められています。また、企業は医療従事者や患者のデジタル治療のメリットに対する認識を高めるための教育キャンペーンに投資し、認識の転換と信頼の醸成を目指しています。 これらの取り組みの組み合わせは、ヘルスケア業界におけるデジタル治療の採用と長期的な実現性を推進するために不可欠です。

デジタル治療市場ニュース:

2023年8月15日、慢性疾患ケアの変革を目指すデジタルヘルス分野のパイオニア企業であるウェルドック社は、高い評価を得ている糖尿病向けデジタルヘルスプラットフォーム「BlueStar」について、米国食品医薬品局(FDA)から10件目となる510(k)認可を取得したと発表しました。今回の認可により、ウェルドック社の糖尿病管理技術分野におけるリーダーシップはさらに強固なものとなりました。

2024年2月20日、心臓代謝性疾患の処方デジタル治療(PDT)の開発におけるリーダー企業であるベター・セラピューティック社は、同社の革新的な認知行動療法(CBT)プラットフォームが米国食品医薬品局(FDA)から画期的医療機器指定を受けたことを発表しました。このプラットフォームは、以前はNASHとして知られていた代謝機能障害関連脂肪性肝炎(MASH)の成人患者の治療を目的として設計されています。画期的な医療機器として認定されるのは、重篤または生命を脅かす状態にある患者に対して、現行の標準治療よりも高い効果が期待できる技術に対してです。

2024年7月29日、大塚製薬ヨーロッパ株式会社と大塚製薬(英国)株式会社(以下、大塚製薬)は、Health Innovation Oxford & Thames Valley(オックスフォードHIN)と提携し、一般的に臨床うつ病として知られる大うつ病性障害(MDD)の管理を支援するために設計された、CARE for MDDと呼ばれる新しいデジタル治療(DTx)の展開と統合を評価します。この共同研究は、従来の薬物療法以外の解決策を模索することで、うつ病の患者に対するサポートを強化することを目的としています。オックスフォードHINのメンタルヘルス治療におけるネットワークと専門知識、および大塚製薬の精神疾患治療薬開発における経験を活用します。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のデジタル治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 用途別市場内訳

6.1 糖尿病

6.1.1 市場動向

6.1.2 市場予測

6.2 肥満

6.2.1 市場動向

6.2.2 市場予測

6.3 CVD

6.3.1 市場動向

6.3.2 市場予測

6.4 CNS疾患

6.4.1 市場動向

6.4.2 市場予測

6.5 呼吸器疾患

6.5.1 市場動向

6.5.2 市場予測

6.6 禁煙

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 エンドユーザー別市場

7.1 患者

7.1.1 市場動向

7.1.2 市場予測

7.2 医療提供者

7.2.1 市場動向

7.2.2 市場予測

7.3 支払者

7.3.1 市場動向

7.3.2 市場予測

7.4 雇用主

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 地域別市場規模

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3889