世界の戦闘用ドローン市場は2028年までにCAGR 8.6%で305億米ドルに達する見通し

市場概要

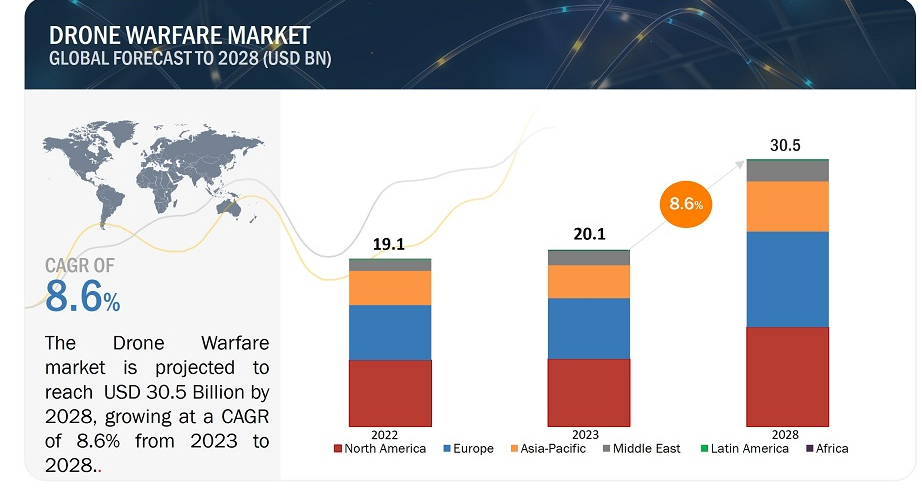

ドローン戦争市場は、2023年の201億米ドルから2028年には305億米ドルに達し、2023年から2028年までの年間平均成長率(CAGR:Compound Annual Growth Rate)は8.6%と、成長が見込まれている。戦争で使用されるドローンは、自律的に動作したり、遠隔操作されたり、両方の方法を組み合わせて使用したりすることができる。これらの無人航空機(UAV)には、センサー、電子受信機、送信機、攻撃兵器が装備されている。UAVは、戦略的偵察や戦闘地域の偵察において重要な役割を果たし、精密誘導弾の標的を特定したり、UAV自身が直接誘導弾を配備したりすることで、前線に積極的に参加している。

遠隔操縦車両(RPV)または無人機として誕生したこれらの技術は、第二次世界大戦中に小型ラジコン飛行機として始まり、当初は射撃訓練に使用された。時を経て、これらの無人航空機は、主要な軍事大国や一部の民兵組織にさえ採用される洗練されたツールへと進化した。戦場監視UAVは現在、地上軍や海軍の観測能力を拡大するために広く利用されており、支援射撃の範囲と精度を大幅に向上させている。

ドライバー ドローンは運用、メンテナンス、訓練の面で大きなコストメリットをもたらす

ドローンは、いくつかの点で有人航空機に比べて大きなコスト優位性をもたらす。ドローンは小型軽量であるため、燃料の消費量が非常に少なく、特に長時間の任務では燃料費が抑えられる。メンテナンスも簡単で、修理の回数が減り、コストが安くなる。また、ドローンを操縦できるように訓練するのも、通常の飛行機でパイロットを養成するよりも早く、費用もかからない。

ドローンの配備も簡単だ。より小さな場所から離陸でき、通常の飛行機ほどインフラを必要としないので、遠隔地に向いている。ドローンの運用に必要なサポート要員も少なくて済むので、コストも節約できる。さらに、ドローンは人間のパイロットを失うリスクを排除するので、訓練や家族への補償にかかる費用を節約できる。また、ドローンが紛失した場合、通常の飛行機よりも安く交換できる。

ドローンは、スパイや攻撃など、さまざまな仕事を1台でこなすことができるため、汎用性が高い。また、目標に正確に命中させる能力にも優れているため、全体的な損害は少なくて済む。予算が限られている軍隊にとって、ドローンは大きなコスト削減になる。しかし、戦争でドローンを使用する際に生じる倫理的、法的な問題についても考える必要がある。

自制: 殺傷力のある自律型兵器システム(法)の使用を管理する国際的な法的・倫理的枠組みは、まだ発展途上である。

ドローンのような自律型兵器の使用に関するルールは、国際的にはまだ不明確だ。国によって意見が異なるため、すべての人のための1つのルールに合意するのは難しい。何か問題が発生した場合に誰が責任を取るべきか、また、人が関与せずにこれらの兵器が意思決定を行うことへの懸念がある。

こうした不確実性はすべて、ドローン戦争の市場に影響を与える。法的・倫理的な問題があるため、人々はこうした技術への投資や製造を望まないかもしれない。ルールが明確になるまで、こうした兵器の使用を制限する国も出てくるかもしれない。また、このような兵器に対する国民の懸念が、各国政府やその使用量に影響を与える可能性もある。

人々は解決策を見つけようとしている。例えば、これらの兵器に関する国際的なルールを作ったり、軍事ツールにAIを使用する際の倫理的ガイドラインを設定したりすることだ。このような兵器がどのように意思決定を行うかについて、人間の監視があることを確認することは、兵器の独立性についての心配を解決する助けになるかもしれない。このような不確実性に対処する方法を見つけることは、ドローン技術を安全かつ倫理的に使用することにつながる。

機会: 電子戦(EW)システム、対空レーザー、ドローン狩りのドローン技術の開発

電子戦(EW)システムは、敵のドローンの通信やセンサーを妨害することで、敵のドローンの動作を混乱させることができる。これは味方のドローンを守り、ミッションをより成功させるのに役立つ。より多くのドローンが存在する中、これらのシステムの需要は大きく伸びている。

対空レーザーは、地上の人々に大きな被害を与えることなく、ドローンを正確に素早く止めることができる。また、他の防衛システムよりも安価で、射程距離と精度が向上し続けている。

ドローン狩りのドローンは、ネットやレーザーを使って敵のドローンを倒すといった戦術をとる。柔軟性があり、容易に適応できるため、ドローンに対処するための新たなソリューションとなっている。

これらの新技術は、ドローン戦争市場に大きなチャンスをもたらす。企業が提供するものを拡大し、より多くの投資家を惹きつけるのに役立つ。これらの技術で政府と協力することで、契約や長期的なパートナーシップがもたらされる可能性もある。

しかし、課題もある。こうした先端技術の開発は複雑で、多くの専門知識を必要とする。レーザーや自律型兵器の使用に関するルールには、慎重に従う必要がある。また、これらの技術がどのように使用され、民間人に与える影響について倫理的な懸念もある。

課題:天候の制限とペイロードの制限は、特定のシナリオにおけるドローンの有効性を妨げる可能性がある。

天候やペイロードの制限など、戦争におけるドローンに影響する課題は、その有効性に重大な影響を及ぼす。強風や大雨などの悪天候は、ドローンの飛行に大きな影響を与え、遅延を引き起こし、耐候性に特化した技術のコストを増加させる。さらに、小型ドローンは積載量が限られているため、扱える機材が制限され、ミッション中の汎用性に影響を与える。

これらの課題はドローン戦争市場に大きなハードルをもたらし、ドローンミッションの頻度と汎用性に影響を与える。飛行とペイロードの制限は、ドローンの有用性に影響を与え、これらの問題を解決するためのコストが高いため、中小企業が競争することを難しくしている。しかし、解決策を見出す努力は行われている。ドローン技術の向上は、過酷な気象条件への対応力を高め、より小型のドローン群を使用することで能力を向上させることを目指している。将来的には、幅広いシナリオへの適応性と有用性を高めることを目標としている。

ドローン戦争の主な消費者は防衛機関と政府である。これらのDrone warfareは、監視、偵察、接続を改善するために設置または搭載される。これらの要求は、洗練された端末機能、パーソナライゼーション、運用能力への欲求を煽る。

アプリケーションに基づいて、ステルスドローンセグメントは、予測期間中に最高のCAGRで成長すると予測されている。

ドローン戦争市場におけるステルスドローンの成長を促進する重要な要因は、様々な軍事作戦、特に隠密偵察と正確でステルスな攻撃を必要とする任務への応用である。Beyond Visual Line of Sight (BVLOS)レンジを装備したステルスドローンは、遠隔地やアクセスしにくい場所での捜索救助活動で非常に貴重な存在となっている。これらのドローンは、人間の介入が制限されているか不可能なシナリオで優れており、監視とステルス作戦における有効性を高めている。

ボーイングのファリトム・レイは、ステルス無人戦闘機の代表例として、防衛用途における耐久性とステルス性を備えたUAVの需要を実証している。偵察、地上攻撃、自律空中給油任務を遂行するその多用途性は、軍事的ニーズを満たすステルス無人機の進化する能力を浮き彫りにしている。

動作モードに基づき、半自律セグメントは2023年に最大のシェアを占めると推定されている。

動作モードに基づくと、将来の戦場では、半自律ドローンは、戦争を強化するために人間の戦略家と一緒に働いて、重要な役割を果たすだろう。これらのドローンは人間の命令に従うだけでなく、ある程度の独立性を持って行動するようになり、ドローン戦争の大きな変化を示す。この変化は、人間のオペレーターにとって、より柔軟で効率的、そしてリスクの軽減を約束するものだ。人間が戦略的な決定や標的との交戦に集中する間、これらのドローンは単純な飛行操縦から戦場データの分析まで、自分自身でタスクを処理できるということだ。

半自律型ドローンの利点は明確だ。戦場認識が向上し、任務がより正確に遂行され、危険な状況でも人命がより安全に保たれる。しかし、この新しいテクノロジーには課題もつきまとう。倫理、サイバーセキュリティー、人間と機械の連携に関する疑問には答えが必要だ。それでも、責任を持って管理されれば、半自律型ドローンは戦争の形を変え、将来に向けてより効果的で倫理的なものになる可能性がある。

欧州のドローン戦争市場、ドローンは防衛軍に戦場のリアルタイム状況認識を提供する。センサーや小型ペイロードなど、ドローンの技術的なアップグレードが欧州地域のドローン市場の成長を後押ししている。軍事用途におけるドローンの需要は継続的に増加している。地政学的緊張の高まり、特にウクライナで進行中の戦争とロシアと中国の自己主張の高まりが、防衛能力強化の必要性を加速させている。偵察能力と攻撃能力の両方を提供するドローン戦域は現在、地域の安全保障を強化するための重要な手段として認識されている。

欧州諸国は、ドローン規制の調和、国境を越えた協力関係の促進、配備プロセスの合理化に向けて積極的に取り組んでいる。このような規制の枠組みは、より大規模な投資を呼び込み、市場の成長を促進すると予想される。欧州のドローン戦争市場は、従来の監視や偵察にとどまらず、その焦点を広げつつある。電子戦、ロジスティクスと補給、海上パトロールのためのドローンの探求が高まっている。このような用途の多様化は、成長と市場拡大の新たな道を開いている。

主要企業

ドローン戦争企業の主要プレーヤーは、ノースロップ・グラマン社(米国)、レイセオン・テクノロジーズ社(米国)、イスラエル・エアロスペース・インダストリーズ社(イスラエル)、ジェネラル・アトミクス社(イスラエル)である。(イスラエル)、General Atomics Aeronautical Systems(GA-ASI)(米国)、Teledyne FLIR LLC(米国)である。これらのプレイヤーは、ドローン戦争市場でのプレゼンスをさらに拡大するために、契約、合弁事業、パートナーシップ&契約、買収、新製品発表などの様々な成長戦略を採用している。

この調査レポートは、ドローン戦争市場を能力、用途、運用モード、地域に基づいて分類しています。

セグメント

サブセグメント

能力別

プラットフォーム

アプリケーションソフトウェア

サービス

地上管制ステーション

ドローン発射・回収システム

アプリケーション別

無人戦闘機 (UCAVs)

情報、監視、偵察(ISR)

デリバリー

運用モード別

半自律型

自律型

地域別

北米

欧州

アジア太平洋

中東

中南米

アフリカ

2023年12月、ゼネラル・アトミクスの一部門であるゼネラル・アトミクス航空システムズは、米陸軍にMQ-1C-25Mグレイ・イーグル近代化拡張射程システムを供給する3億8900万米ドルの契約を獲得した。この固定価格インセンティブ契約は、2024年11月29日までに完了する予定である。

2023年10月、ウクライナとロシアの両軍は、MQ-9 ReaperやOrlan-10などの遠隔操縦ドローンを偵察、照準、攻撃のために多用し、現代の戦争におけるドローンの継続的な重要性を強調した。

2023年6月、米空軍はマッハ5を超える極超音速プロトタイプ、ボーイング・ファントム・エクスプレスを効果的にテストした。このテストは、超音速ドローン技術の顕著な進歩を意味する。

2023年6月、ノースロップ・グラマンは、オーストラリア空軍(RAAF)にMQ-4CトライトンHALE UAVを6機追加提供する14億米ドルの契約を獲得した。この拡張により、オーストラリアの既存のトライトン3機体制が強化され、海洋監視能力が強化される。

【目次】

1 はじめに (ページ – 35)

1.1 調査目的

1.2 市場の定義

1.3 調査対象および除外事項

表1 含有項目と除外項目

1.4 調査範囲

1.4.1 対象市場

図1 ドローン戦争市場のセグメンテーション

1.4.2 対象地域

1.4.3 考慮年数

1.4.4 景気後退の影響分析

1.5 考慮した通貨

表2 米ドル為替レート

1.6 利害関係者

2 調査方法 (ページ – 40)

2.1 調査データ

図2 調査プロセスの流れ

図3 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主な洞察

2.1.2.2 一次資料からの主要データ

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 調査アプローチと方法論

2.3.1 ボトムアップアプローチ

2.3.1.1 ボトムアップアプローチによる市場規模算出方法

図4 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図5 トップダウンアプローチ

2.4 データの三角測量

図6 データの三角測量

2.5 研究の前提

2.6 研究の限界

2.7 リスク分析

3 エグゼクティブサマリー(ページ数 – 50)

図 7 小型ドローン分野は予測市場において最も高い CAGR を示す

図 8 情報・監視・偵察分野が予測期間中に最大の市場シェアを占める

図9 予測期間中、自律型分野が最も高いCAGRを記録する

図 10 2023 年には北米が最大の市場シェアを占める

4 プレミアムインサイト(ページ数 – 53)

4.1 ドローン戦争市場におけるプレーヤーにとっての魅力的な成長機会

図 11 世界の防衛軍によるドローン利用の増加が市場を牽引

4.2 ドローン戦争市場(能力別

図 12 プラットフォーム分野が予測期間中に市場をリードする

4.3 ドローン戦争市場:運用モード別

図 13:予測期間中、半自律型分野が最大の市場シェアを占める

4.4 ドローン戦争市場:用途別

図 14:予測期間中、諜報・監視・偵察分野が支配的なセグメントになる

4.5 ドローン戦争市場、プラットフォーム別

図 15 戦略ドローン分野が予測期間中に最大の市場シェアを獲得する

5 市場概観(ページ数 – 56)

5.1 はじめに

5.2 市場ダイナミクス

図 16 推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ドローンにおける人工知能の統合の高まり

5.2.1.2 有人航空機に対するコスト優位性の高まり

5.2.1.3 ネットワーク中心戦争へのドローンの組み込みの増加

5.2.1.4 世界的な紛争やテロリストの脅威の急増

5.2.2 制約

5.2.2.1 厳しい法的・倫理的枠組み

5.2.2.2 悪天候下での限定的な有効性

5.2.2.3 堅牢な通信インフラへの依存度の高さ

5.2.3 機会

5.2.3.1 電子戦システムの開発

5.2.3.2 小型化ドローンの採用増加

5.2.3.3 対ドローン需要の高まり

5.2.4 課題

5.2.4.1 複雑な訓練プログラム

5.2.4.2 現在のバッテリー技術のエネルギー密度の限界

5.3 バリューチェーン分析

図 17 バリューチェーン分析

5.4 顧客ビジネスに影響を与えるトレンドと混乱

図18 ドローン戦争市場プレーヤーの収益シフトと新たな収益ポケット

5.5 エコシステム分析

5.5.1 著名企業

5.5.2 民間企業および小規模企業

5.5.3 エンドユーザー

図 19 エコシステムのマッピング

表3 エコシステムにおける企業の役割

5.6 ビジネスモデル

図 20 ビジネスモデル

表4 軍用ドローンのリース

5.7 技術分析

5.7.1 軍用ドローンにおける人工知能

表5 人工知能を搭載したドローンソフトウェアを開発する企業

表6 人工知能を搭載したドローン機器を開発する企業

5.7.2 ドローンの空中給油

5.7.3 スパイ用ドローン

5.8 平均販売価格分析

図21 主要プレーヤー別の平均販売価格

表7 主要プレーヤーの上位3用途の平均販売価格(百万米ドル)

5.8.1 平均販売価格(ドローンタイプ別

表8 ドローンタイプ別平均販売価格(百万米ドル)

5.8.2 平均販売価格、地域別

表9 平均販売価格、地域別(百万米ドル)

5.8.3 プラットフォーム別平均販売価格

表10 プラットフォーム別平均販売価格(百万米ドル)

5.8.4 無人航空機とその部品の平均販売価格

表11 無人航空機とその部品の平均販売価格(米ドル)

5.9 数量分析

表12 プラットフォーム別台数データ(台)

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要関係者

図22 購入プロセスにおける関係者の影響

表13 上位3つのアプリケーションの購入プロセスにおける関係者の影響力(%)

5.10.2 購入基準

図23 上位3つのアプリケーションにおける主な購買基準

表14 上位3アプリケーションの主な購入基準

5.11 運用データ

図 24 米海軍と海兵隊が使用するドローンの総活動機数(台)

図 25 米空軍が使用するドローンの総活動機数(単位)

図 26 世界で取得、使用、開発された武装無人機(2000~2020 年

5.12 投資と資金調達のシナリオ

図 27 投資シナリオ(2011 年~2022 年

表15 ドローン産業への投資動向(2022年

5.12.1 ドローンスタートアップのエクイティ資金調達額(10億米ドル)

5.13 総所有コスト

表16 ドローンの推定コスト

表17 ドローンの技術コスト

表18 ドローン戦争の総所有コスト

5.14 技術ロードマップ

図28 技術ロードマップ

図29 技術トレンドの変遷

図30 新たなトレンド

5.15 規制の状況

5.15.1 規制機関、政府機関、その他の組織

表19 北米:規制機関、政府機関、その他の団体

表20 欧州:規制機関、政府機関、その他の団体

表21 アジア太平洋地域:規制機関、政府機関、その他の団体

表22 中東:規制機関、政府機関、その他の団体

表23 ラテンアメリカ:規制機関、政府機関、その他の団体

5.15.2 ドローンを運用するための規制と承認

表 24 ドローンの運用と承認(国別

表25 ドローン規制(国別

5.15.2.1 ドローンを運用するための規則とガイドライン

表26 米国:ドローンを運用するための規則とガイドライン

表27 カナダ:ドローンの運用に関する規則とガイドライン

表28 イギリス:ドローンを運用するための規則とガイドライン

表29 ドイツ:ドローンを運用するための規則とガイドライン

表30 フランス:ドローンを運用するための規則とガイドライン

5.16 貿易データ分析

表31 主要国の貿易データ

5.16.1 輸入データ分析

5.16.1.1 最大離陸重量150kg超の無人航空機(HSコード:880699)

表32 輸入上位5カ国、2022年(百万米ドル)

図31 輸入上位10カ国、2022年(千米ドル)

5.16.2 輸出データ分析

5.16.2.1 最大離陸重量150kg超の無人航空機(HSコード:880699)

表33 輸出上位5カ国、2022年(百万米ドル)

図32 輸出国上位10カ国、2022年(千米ドル)

5.17 主要会議とイベント

表34 主要会議・イベント(2024~2025年

6 業界動向(ページ数 – 92)

6.1 導入

6.2 技術動向

6.2.1 小型化

6.2.2 人工知能と自律性

6.2.3 先進センサーと画像処理

6.2.4 極超音速推進

6.2.5 サイバーセキュリティとデータ保護

6.2.6 バイオインスパイアード飛行とロボット工学

6.3 メガトレンドの影響

6.3.1 自動化

6.3.2 人工知能と機械学習

6.3.3 先進センサー

6.4 サプライチェーン分析

図 33 サプライチェーン分析

6.5 ユースケース分析

6.5.1 海上で使用されるエアロビロンメントのプーマ3 AE

6.5.2 ロシア・ウクライナ紛争で使用されたベイラクターTB-2

6.5.3 西岸で使用されるドローン

6.6 特許分析

図34 特許分析

図35 特許の地域別分析(2023年

表35 特許の地域別分析(2023年

表36 技術革新と特許登録(2019~2023年

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8963