世界のドライアイ症候群市場展望:2025年から2033年の間に、CAGRは4.78%で成長すると予測

市場規模

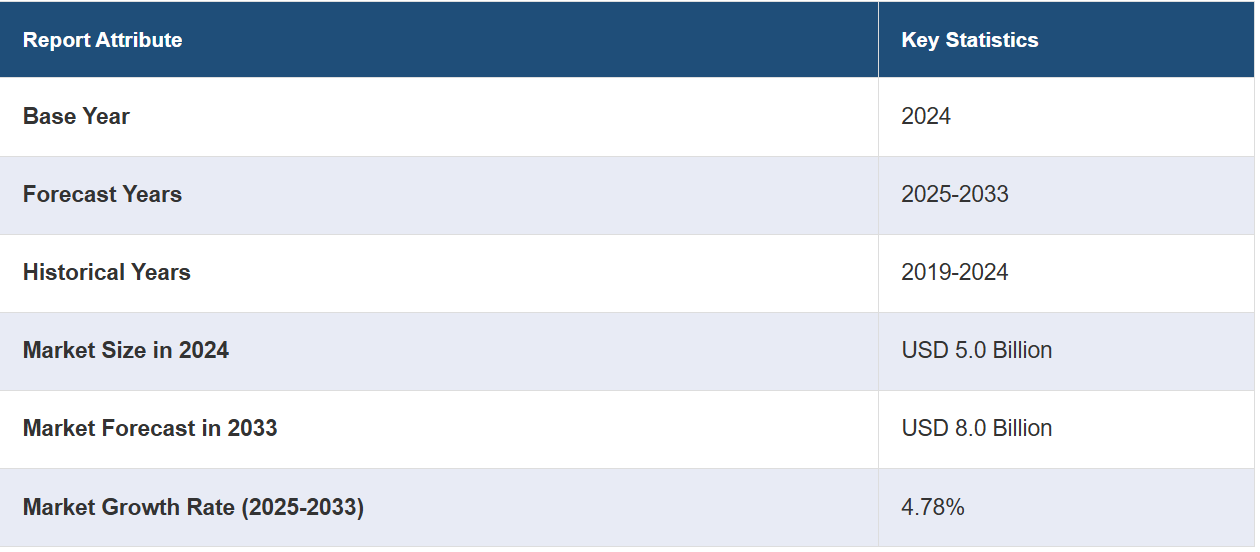

世界のドライアイ症候群市場規模は、2024年には50億米ドルと評価されました。今後、IMARC Groupは、2033年までに市場が80億米ドルに達し、2025年から2033年のCAGRは4.78%になると予測しています。現在、北米が市場を支配しており、2024年には55.0%を超える大きな市場シェアを占めています。高齢者人口の増加、さまざまな年齢層におけるスクリーンタイムの増加、環境汚染の深刻化、消費者によるヘルスケア支出の増加などは、北米市場の成長を促進する主な要因の一部です。

特に高齢者層において、ドライアイなどの長期にわたる疾患にかかりやすい目の病気が増加していることが、市場の成長を支える重要な要因のひとつとなっています。デジタル機器の普及による画面を見る時間の増加や、大気汚染や乾燥地域などの環境要因により、ドライアイの症状は複数の年齢層で一般的になりつつあります。さらに、新しい処方点眼薬、人工涙液、医療用器具などの治療ソリューションや診断ツールの進歩により、市場は拡大しています。また、医療費の高騰や目の健康に対する意識の高まりにより、早期発見と治療が推奨されています。

米国は、特に高齢者層における目の疾患の蔓延率の高さにより、市場を混乱させる主要な要因として際立っています。50歳以上の年齢層では、症状が現れる割合が顕著に高いことが特徴です。デジタル眼精疲労はドライアイ症候群の重大なリスク要因であり、デジタル機器の広範な使用、リモートワークのパターン、長時間の画面閲覧により、その有病率は増加しています。大気汚染やエアコン(AC)の広範な使用などの環境要因により、この病気は悪化しています。米国の強力な医療システムと眼科医療に対する広範な保険適用により、最先端の診断および治療ソリューションの採用が促進されています。また、米国検眼協会(AOA)などの団体が実施している教育プログラムや啓発活動の拡大により、早期診断と治療が推奨されています。IMARCグループの報告書によると、米国のドライアイ症候群市場は2032年までに38億米ドルに達すると予想されています。

ドライアイ症候群市場の動向:

高齢者人口の増加

高齢者人口の増加は、世界中で市場成長の重要な推進要因となっています。ドライアイ症候群は、自然な老化プロセスにより涙の分泌量が低下するため、高齢者人口においてより一般的です。さらに、世界中の国々で平均余命が延びており、それにつれて高齢者人口も増加しています。この変化は、ドライアイ症候群を含む加齢に伴う疾患の発生率に直接的な影響を与えています。さらに、高齢者は慢性疾患にかかりやすく、これらの症状の治療に使用される薬には、ドライアイの症状を悪化させる副作用があることが多いのです。その結果、医療制度では、ドライアイ症候群の診断サービスや治療、例えば、潤滑点眼薬、処方薬、専門的な眼科医療サービスへの需要が高まっています。

スクリーンを見る時間の増加

さまざまな年齢層におけるスクリーンタイムの増加は、市場成長の大きな要因となっています。 オフィスワーカーは、職場でのモバイル機器の使用時間を除き、1日平均6.5時間をコンピューターの画面やラップトップの前で過ごしています。 さらに、アメリカ人のスクリーンタイムは1日平均11時間近くに及び、その大半は就業時間中に発生しています。現代のライフスタイルは、スマートフォン、タブレット、コンピューターのモニターなどのデジタル画面に依存しています。さらに、最近広まりつつある在宅勤務の文化により、従業員のデジタル画面への接触時間が長くなり、まばたきの回数が減って目の乾燥を引き起こしています。これに加えて、いくつかの研究が、画面を見る時間が長くなることと、若い成人におけるドライアイ症候群の症状との強い関連性を示しています。そのため、デジタル機器の使用による眼精疲労から引き起こされるドライアイの治療に対するニーズが高まり、店頭販売(OTC)の人工涙液、処方薬、デジタル眼精疲労を軽減する機器への消費者支出が増加しています。

深刻化する環境汚染

環境要因もまた、ドライアイ症候群市場の拡大に重要な役割を果たしています。WHO(世界保健機関)は、世界の人口の約90%が汚染された空気にさらされていると推定しています。急速に工業化が進む地域の汚染された空気や異常気象は、ドライアイ症候群の症状を悪化させています。これに伴い、大気汚染物質は刺激の原因となり、目の繊細な組織に有害となることが多く、ドライアイの症状を誘発したり悪化させたりします。さらに、洗剤、塗料、その他の家庭用品から放出される揮発性有機化合物(VOC)を含むさまざまな室内汚染物質は、室内の空気の質を低下させ、目の炎症や乾燥の原因となります。これに加えて、汚染された環境によるアレルギー反応は、アレルギーを起こしやすい人々においてドライアイの症状を引き起こす可能性があります。さらに、環境汚染は気候変動の一因となり、気象パターンや湿度レベルを変化させる可能性があります。これらの変化は、涙の蒸発速度に大きな影響を与え、特に乾燥地域ではドライアイの症状を悪化させます。

ドライアイ症候群の業界区分:

IMARC Groupは、世界のドライアイ症候群市場レポートの各セグメントにおける主要な傾向の分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。当社のレポートでは、市場を疾患タイプ、薬剤タイプ、製品、流通チャネルに基づいて分類しています。

疾患タイプ別の分析:

蒸発性ドライアイ症候群

水様性ドライアイ症候群

蒸発性ドライアイ症候群は、2024年には市場シェアの約75.5%を占め、市場をリードしています。 その複雑な性質と高い発症率により、蒸発性ドライアイ症候群(EDES)は最も一般的な疾患カテゴリーとなっています。 この疾患は、デジタル画面の長時間使用、エアコン(AC)への依存度の増加、環境中の汚染物質への暴露など、現代のライフスタイルの選択によって悪化します。また、涙腺機能や涙の分泌量の生理学的変化により、目の疾患を抱える人口の多くを占める高齢者は、特に蒸発性ドライアイ症候群になりやすい傾向があります。この症状は慢性であるため、早めの対処が必要であり、抗炎症薬、人工涙液、熱パルセーション装置などの最先端の治療法といった治療オプションへの需要が高まっています。さらに、診断技術の進歩と目の健康に対する意識の高まりにより、蒸発性ドライアイ症候群の診断率が上昇しており、世界的に一般的な目の症状となっています。

薬剤タイプ別分析:

抗炎症薬

潤滑剤点眼薬

自己血清点眼薬

抗炎症薬が市場をリードしており、2024年には市場シェアの約53.3%を占める見通しです。炎症は多くの目の問題の主な要因であるため、抗炎症薬は市場で最も一般的なタイプの薬剤です。炎症は、ドライアイ症候群、ぶどう膜炎、アレルギー性結膜炎などの症状を悪化させ、回復を妨げることもよくあります。シクロスポリン、コルチコステロイド、非ステロイド性抗炎症薬(NSAID)などのこれらの薬は、不快感、腫れ、赤みを効率的に抑えることで、速やかに症状を緩和します。加齢、長時間の画面の使用、環境刺激物に関連する慢性的な目の問題の発生率が上昇しているため、抗炎症療法の必要性も高まっています。さらに、徐放性製剤や防腐剤フリー製剤などの薬の製剤の改善により、治療効果と患者の服薬コンプライアンスが向上しています。また、一般の人々の間でも目の健康問題に対する意識が高まり、処方薬や市販(OTC)の抗炎症薬が入手しやすくなっていることも、市場シェアをさらに後押ししています。

製品別分析:

液滴

ゲル

リキッドワイプ

眼軟膏

その他

2024年には、液滴が市場シェアの約59.3%を占め、市場をリードしています。目薬は、幅広い目のトラブルに効果的で使いやすく、汎用性も高いことから、目の症状市場で最も人気の高い製品カテゴリーとなっています。特にドライアイ、炎症、刺激などの症状には、非侵襲的で即効性のある目薬が好まれています。目薬には、感染症用の抗生物質目薬、アレルギー用の抗ヒスタミン目薬、ドライアイ用の人工涙液など、さまざまな製品があります。ドライアイ症候群などの疾患は、環境要因、デジタル画面の使用、高齢化などの要因により増加しており、これらの治療に対するニーズも高まっています。さらに、複数回使用可能なバイアルや防腐剤フリーの代替品などの製剤開発により、使用と安全性が改善されています。処方薬と市販薬(OTC)の両方において、入手しやすさと価格により、その優位性はさらに強化されています。

流通チャネル別分析:

病院薬局

小売薬局

オンライン薬局

病院薬局は2024年には市場シェアの約56.3%を占め、市場をリードしています。 病院薬局は、専門的な眼科治療の提供と処方薬へのアクセス保証において重要な役割を果たしているため、眼症候群市場における主要な流通チャネルとなっています。 眼科医は眼症候群の診断や患者への治療計画を病院環境で頻繁に行うため、病院薬局は抗生物質、抗炎症薬、高度な治療法など、推奨される医薬品の主な供給源となっています。これらの薬局は、特に緊急時や重症の場合に、必要な医薬品を迅速に提供できるという利点があります。 病院薬局は、厳格な品質基準を維持し、困難な状況に対応する調合薬など、さまざまな専門商品を供給することでも定評があります。 慢性の眼疾患の発生率が上昇し、診断や治療のための入院患者が増加していることから、病院薬剤師への依存はさらに高まっています。

地域分析:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

2024年には、北米が55.0%を超える最大の市場シェアを占めました。高度な医療システム、眼疾患の多発、および研究開発への多額の支出により、北米は眼症候群の市場を独占しています。人口の高齢化、デジタル画面の普及、および大気汚染やエアコン(AC)などの環境要因により、ドライアイ症候群などの疾患の発生率がこの地域で増加しています。さらに、北米には眼科専門の病院やクリニックの充実したネットワークがあり、迅速な診断と治療を可能にしています。市場は、大手製薬会社の存在や、高度な治療や診断機器などのアイケア用品の継続的な進歩によってさらに牽引されています。また、医療費の高額化、広範な保険適用、目の健康に関する国民の意識の高まりも重要な役割を果たしています。

地域別の主な要点:

米国ドライアイ症候群市場分析

2024年には、米国のドライアイ症候群市場は北米市場シェアの89%以上を占める。これは、ドライアイ疾患の有病率の高さ、高度なヘルスケアインフラ、および相当額の研究開発投資によるものである。XiidraやRestasisなどのFDA承認治療薬を含む医薬品イノベーションが市場成長を推進している。遠隔医療プラットフォームは、この症状の診断と治療にますます利用されるようになっています。 米国立眼科研究所による視覚関連の研究への資金提供など、政府によるさらなる取り組みがこの市場をさらに強化しています。 アラガンやノバルティスなどの主要企業は、後者のFDA承認CEQUAなど、新たな治療法の開発を推進しており、これが市場の成長を後押ししています。

欧州ドライアイ症候群市場分析

高齢化とスクリーンを見る時間の増加により、欧州全域で患者数が増加していることが、欧州ドライアイ症候群市場に好影響を与えています。EUのCEマーク承認などの規制枠組みは、2020年に市場に参入したCEQUAなどの新規治療法の利用を促進しています。欧州ドライアイ学会(European Dry Eye Society)が推進するような啓発キャンペーンでは、早期診断と管理が呼びかけられています。ティアラボ浸透圧測定システム(TearLab Osmolarity System)などの新しい診断技術が、より正確な評価のために採用されつつあります。参天製薬やテアなどの企業は、防腐剤フリーの目薬の製品ラインナップを拡大し、患者の長期的な安全性を考慮することで、市場の成長を強化しています。

アジア太平洋ドライアイ症候群市場分析

アジア太平洋地域のドライアイ症候群市場は、都市化、ライフスタイル、医療への高い投資といった要因により成長しています。日本は高齢化と医療技術の高度化により、重要な市場として浮上しています。中国では、人口動態の高齢化傾向や眼疾患の多さといった要因により、眼科医療サービスの需要が高まっています。日本は眼科医療の改善を目指し「ビジョン2030」を打ち出しており、中国では国家医療製品管理局が新しい治療法の承認を行っています。 ウェアラブル診断やモバイルによるヘルスケアアプリケーションは、一人ひとりに合わせた治療を可能にし、市場の成長を促進しています。

中南米ドライアイ症候群市場分析

中南米のドライアイ症候群市場は、医療へのアクセスが向上し、慢性疾患の有病率が上昇しているため拡大しています。遠隔眼科医療の採用は、特に遠隔地で増加しており、診断とそれに続く経過観察の改善につながっています。 国際的な患者は、ドライアイの治療を受けることができるコスタリカに注目しており、現地の医療観光業者は大きな利益を得ています。 現地メーカーが低価格のジェネリック代替品を開発していると考えられていますが、Allergan社のRestasisは市場で幅広い足場を築いています。

中東およびアフリカのドライアイ症候群市場分析

中東およびアフリカにおけるドライアイ症候群は、健康への投資の増加と乾燥気候地帯での罹患率の増加により拡大しています。 オルビス・インターナショナルなどの非政府組織は、アフリカの政府と協力して眼科医療へのアクセスを向上させる取り組みを行っています。例えば、エチオピアでは、2023年にオルビスが失明の原因となることもある感染症トラコーマの撲滅活動の一環として、880万回以上の抗生物質アジスロマイシンの投与を行いました。また、40万回以上の地域社会での眼科検診と検査を実施し、19万2000人以上の患者を眼科医療サービスに呼び込みました。また、遠隔医療も広く採用されており、地方における課題の解決と早期診断の促進に役立っている。

競合状況

大手企業は、さまざまなタイプのドライアイ症候群に、より効果的に対処するための新たな製剤、機器、治療法の開発に投資している。さらに、研究機関、他の製薬会社、医療サービス提供者と協力し、新製品の開発を加速させ、市場への浸透を拡大している。さらに、大手企業は革新的な技術を持つ小規模な企業を買収することで、製品ポートフォリオの多様化を迅速に進め、競争優位性を獲得しています。また、企業は医療従事者と一般の人々を対象に、早期診断と効果的な治療の重要性を啓発するキャンペーンを展開しており、その結果、ドライアイ症候群の市場収益が増加しています。さらに、各企業は製造施設の設置、流通チャネルの拡大、パートナーシップの構築に重点的に取り組み、さまざまな地域で高まるドライアイ治療の需要を取り込もうとしています。

本レポートでは、市場における競争環境について包括的な分析を提供しています。また、主要企業の詳しいプロフィールも提供しています。市場における主要企業の一部は以下の通りです:

Akorn Operating Company LLC

Alimera Science

Allergan plc.

Auven Therapeutics

Bausch + Lomb Incorporated

GlaxoSmithKline plc

Nicox S.A.

Novartis AG

Otsuka Holdings Co., Ltd.

Santen Pharmaceutical Co., Ltd.

最近の動向:

2024年6月、Oculis Holding AGは、ドライアイ(DED)の治療薬である抗TNFα生物学的製剤の点眼薬であるリカンチルマブの第2b相臨床試験(RELIEF試験)で良好なトップライン結果が得られたと報告した。この試験では、TNFR1関連遺伝子型を持つ患者群を含む122人の患者を対象に6週間評価を行った。その結果、リカンチルマブの有効性と安全性が示され、DEDの治療薬としての可能性が裏付けられた。

2024年5月、Nordic Group B.V.の子会社であるNordic Pharma, Inc.は、米国でLACRIFILL Canalicular Gelを発売しました。これは、涙小管を閉塞することで涙液排出を一時的に遮断する架橋ヒアルロン酸誘導体を使用した、FDA承認のドライアイ治療薬です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界ドライアイ症候群市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 疾患タイプ別市場内訳

5.5 薬剤タイプ別市場内訳

5.6 製品別市場内訳

5.7 流通チャネル別市場内訳

5.8 地域別市場

5.9 市場予測

6 疾患タイプ別市場

6.1 蒸発性ドライアイ症候群

6.1.1 市場動向

6.1.2 市場予測

6.2 水性ドライアイ症候群

6.2.1 市場動向

6.2.2 市場予測

7 薬剤タイプ別市場

7.1 抗炎症薬

7.1.1 市場動向

7.1.2 市場予測

7.2 潤滑剤点眼薬

7.2.1 市場動向

7.2.2 市場予測

7.3 自己血清点眼薬

7.3.1 市場動向

7.3.2 市場予測

8 製品別市場規模

8.1 液状目薬

8.1.1 市場動向

8.1.2 市場予測

8.2 ゲル状目薬

8.2.1 市場動向

8.2.2 市場予測

8.3 液状ワイプ

8.3.1 市場動向

8.3.2 市場予測

8.4 眼軟膏

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 流通チャネル別市場規模推移

9.1 病院薬局

9.1.1 市場動向

9.1.2 市場予測

9.2 薬局

9.2.1 市場動向

9.2.2 市場予測

9.3 オンライン薬局

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 市場動向

10.1.2 市場予測

10.2 欧州

10.2.1 市場動向

10.2.2 市場予測

10.3 アジア太平洋

10.3.1 市場動向

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1136