世界の十二指腸内視鏡市場規模(2025~2034年):種類別(再使用型十二指腸内視鏡、単回使用十二指腸内視鏡)、カテゴリー別、販売チャネル別、エンドユーザー別

市場概要

十二指腸内視鏡の世界市場規模は、2024年に1億8,080万米ドルと評価され、2025年から2034年にかけてCAGR 5.7%で成長すると予測されています。低侵襲処置の採用の増加、消化器疾患の有病率の増加、治療用途の増加、感染予防への注力は、市場成長を促進する主な要因の一つです。

胃腸の健康に対する意識の高まりと早期スクリーニングプログラムが、[]消化管/診断処置の需要を促進しています。先進国では医療保険が広く普及しているため、患者は高度な診断技術を選択する傾向にあります。例えば、GI Allianceが報告した統計によると、約2,000万人のアメリカ人が慢性消化器疾患に苦しんでいます。消化器疾患の世界的な負担の増大は、十二指腸内視鏡を含む診断・治療処置の需要を直接的に増加させています。

世界的な高齢化により、消化器や肝胆膵の疾患にかかりやすくなり、十二指腸内視鏡のような診断ツールの需要が増加しています。さらに、ステント留置、結石除去、狭窄管理などの治療処置における十二指腸内視鏡の使用が増加しており、装置のユーティリティと市場需要が高まっています。

十二指腸内視鏡は、小腸の最初の部分である十二指腸の状態を検査および治療するために使用される特殊で柔軟な内視鏡装置です。主に、内視鏡的逆行性胆管膵管造影(ERCP)として知られる手技に使用され、胆管、膵管、胆嚢の問題の診断と治療に関与します。

十二指腸内視鏡市場の動向

十二指腸内視鏡市場は、安全性、画質、使いやすさといった主要な懸念事項に対処することで、技術的な進歩が革命を起こしています。これらの技術革新は、臨床結果を改善するだけでなく、患者と臨床医の満足度を向上させます。

コンパクトで持ち運び可能な十二指腸内視鏡モデルは、ASCや外来患者にとって理想的であり、費用対効果の高い医療提供へのシフトをサポートします。さらに、ワイヤレス機能を備えた十二指腸内視鏡は、遠隔地への診断データのリアルタイム伝送を可能にし、遠隔医療をサポートします。

作業チャンネルとアクセサリーが強化された十二指腸内視鏡は、診断と治療のアプリケーション間のシームレスな移行を可能にします。新機種は治療手技に対応できるよう設計されており、ユーティリティと需要が高まっています。

さらに、先進的な十二指腸内視鏡は優れた画質を提供し、正確な診断と治療成績の向上に貢献します。粘膜や血管構造の可視化が強化され、異常の発見が容易になります。

十二指腸内視鏡市場分析

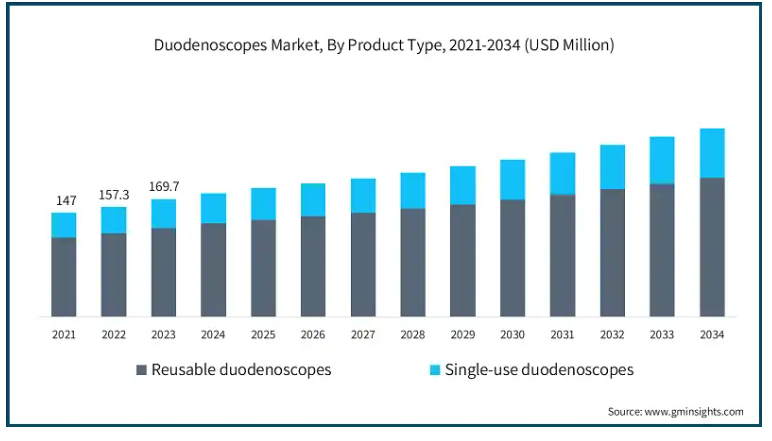

種類別では、再使用型十二指腸内視鏡と単回使用型十二指腸内視鏡に分類されます。再利用型十二指腸内視鏡セグメントは、事業成長を牽引し、CAGR 5.5%で拡大し、2034年には2億3900万米ドル以上に達する見込みです。

再利用可能な十二指腸内視鏡は、初期投資が長期的な繰り返し使用によって相殺されるため、大量の医療施設にとって費用対効果が高くなります。中低所得地域の施設では、予算の制約から再利用可能なモデルが好まれることが多いです。最近の再使用型十二指腸内視鏡は、取り外し可能なコンポーネントを備えているため、徹底的な洗浄が容易で、交差汚染のリスクを低減できます。

さらに、高解像度ビデオや高度な画像処理機能を内蔵した再使用型十二指腸内視鏡は、複雑な診断や治療手技に不可欠な存在であり続けています。

さらに、シングルユースの十二指腸内視鏡はまだすべての地域や国で利用できるわけではなく、多くの施設ではコスト的に困難なため、再利用可能な装置の需要が高まっています。

十二指腸内視鏡市場は、カテゴリー別にビデオ十二指腸内視鏡と光ファイバー十二指腸内視鏡に分類されます。ビデオ十二指腸内視鏡セグメントは主要な収益シェアを占め、2024年には約1億5600万米ドルと評価されました。

ビデオ十二指腸内視鏡は、消化管の優れた可視化を提供し、正確な診断と治療に役立ちます。強化された画像処理機能により、処置中のリアルタイムの評価と意思決定が可能になります。さらに、NBIのような高度な可視化技術は、血管や粘膜の異常の検出を向上させ、需要をさらに促進します。

ビデオ十二指腸内視鏡は、ERCPのような低侵襲手技に不可欠であり、開腹手術に比べてリスクが低く回復が早いことから支持を集めています。

さらに、AI主導の診断、自動蛍光イメージング、拡張現実オーバーレイにより、ビデオ十二指腸内視鏡の診断精度が向上しています。さらに、新型モデルは軽量で使い勝手が良く、長時間の処置に適しています。

販売チャネルに基づき、十二指腸内視鏡市場は直販と代理店に区分されます。直販セグメントは事業成長を牽引し、CAGR 6%で拡大し、2034年には約2億1700万米ドルに達する見込み。

直販チームは、特に十二指腸内視鏡のような複雑な装置の場合、医療スタッフが装置を使いこなせるように、現場でのトレーニングや技術支援を提供することができます。

直販モデルは、メーカーがサービスと顧客体験の質をよりよく管理するのに役立ち、エンドユーザーのブランド・ロイヤルティの強化に貢献します。

さらに、直販は仲介業者のコストを排除するため、メーカーにとって顧客との関係をより経済的なものにします。メーカーは、より一貫性のある価格戦略を設定でき、代理店が上乗せする可能性のあるマークアップを回避できるため、利益率が高くなります。

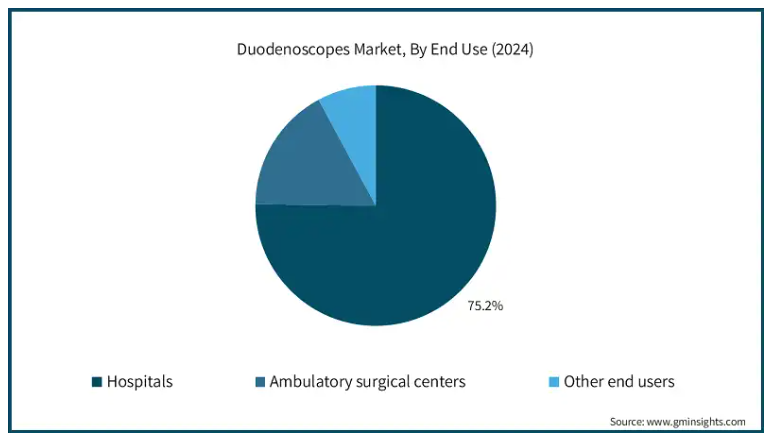

エンドユーザー別では、十二指腸内視鏡市場は病院、外来手術センター(ASC)、その他のエンドユーザーに分類されます。病院セグメントは2024年に75.2%の収益シェアで市場を支配。

病院では、胆管結石、膵臓がん、胆道狭窄などの消化管問題を抱える患者が多く、十二指腸内視鏡の主な用途である内視鏡的逆行性胆管膵管造影(ERCP)のような高度な診断・治療処置が必要となります。さらに、専門の消化器(GI)部門や内視鏡ユニットを持つ病院では、診断と治療の両方の目的で高品質の十二指腸内視鏡に投資する傾向があります。

病院が十二指腸内視鏡を使用するのは、複雑な診断作業に高解像度のリアルタイム画像を提供できるためで、これは患者の安全を確保し、正確な診断を行うために極めて重要です。

アメリカの十二指腸内視鏡市場は2024年に7,140万米ドルを占め、2025年から2034年にかけてCAGR 4.2%で成長すると予測されています。

アメリカは、膵炎、胆石、胆管閉塞、膵がんなどの消化器疾患の発生率が高い国です。これらの疾患には、十二指腸内視鏡で行うERCPなどの処置が必要です。

さらに、高精細画像、狭帯域画像(NBI)、人工知能(AI)など、ビデオ十二指腸内視鏡の技術進歩が、より正確な診断への需要を促進しています。アメリカの病院や医療施設は、患者の転帰や処置の精度を向上させるために、これらの先進的なツールに投資しています。

ドイツの十二指腸内視鏡市場は、今後数年間で著しく成長すると予測されています。

同国の医療制度は患者の安全性と低侵襲手技に重点を置いており、一般的に回復時間の短縮と合併症の減少につながります。ビデオベースの十二指腸内視鏡は、消化器疾患の診断と治療に低侵襲的なアプローチを提供し、患者のケアの優先順位と一致するため、製品需要が増加します。

さらに、欧州連合(EU)の医療機器規制(MDR)はドイツの医療機器を管理し、高い安全性と性能を保証しています。同国の病院では、FDA承認やCEマークを取得した十二指腸内視鏡など、こうした厳しい規制に準拠した医療機器が好まれています。

アジア太平洋地域の十二指腸内視鏡市場では、中国が圧倒的な地位を占めています。

中国の高齢化は、十二指腸内視鏡の需要を促進する重要な要因です。人口の大部分が60歳以上であるため、高齢者に多い消化器疾患を検出するための診断ツールに対するニーズが高まっています。この人口動態の変化により、十二指腸内視鏡を含む医療技術の市場が拡大しています。

さらに、中国の国民健康保険制度は、内視鏡処置を含むより多くの医療処置の適用範囲を拡大しています。これにより、病院はより手頃な価格でこれらの処置を提供できるため、十二指腸内視鏡のような高度な診断ツールに対する需要が増加しています。

主要企業・市場シェア

十二指腸内視鏡市場シェア

十二指腸内視鏡市場の主要企業であるオリンパス株式会社、富士フイルムホールディングス株式会社、アンビュー株式会社、ボストン・サイエンティフィック株式会社は、先進技術による製品品質の向上に注力しています。これらの企業は、高精細画像を備えたビデオ十二指腸内視鏡や、感染管理の懸念に対処するための使い捨て十二指腸内視鏡の開発を優先しています。さらに、これらの企業は、患者の転帰と回復時間を改善するために低侵襲技術に投資しています。また、製品ポートフォリオの拡大、規制遵守の徹底、中国やインドなどの新興市場での需要拡大への対応も重要な戦略的焦点となっています。

十二指腸内視鏡市場の企業

十二指腸内視鏡業界で事業を展開する主な企業は以下の通り:

Ambu

Boston Scientific

FUJIFILM

OLYMPUS

Ottomed Endoscopy

PENTAX MEDICAL

SonoScape

STORZ

十二指腸内視鏡 業界ニュース

2024年8月、HOYAグループのペンタックスメディカルは、Advanced Sterilization Products (ASP)の製品であるSTERRAD 100NX Sterilizerに対応するDEC DuodenoscopeのFDA認可を取得したと発表しました。ペンタックスとASP社との提携により、十二指腸内視鏡の再処理における継続的な課題を改善できる可能性があります。

2024年4月、アンビューは、新世代の十二指腸内視鏡ソリューションであるAmbu aScope Duodeno 2およびAmbu aBox 2が、ERCP処置に使用されるFDAの認可を取得したと発表しました。この開発により、同社は製品バスケットを拡大し、業界での存在感を高めることができます。

この調査レポートは、十二指腸内視鏡市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

再使用型十二指腸内視鏡

単回使用十二指腸内視鏡

市場:カテゴリー別

ビデオ十二指腸内視鏡

光ファイバー十二指腸内視鏡

市場、販売チャネル別

直販

流通業者

市場:エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 消化器疾患の有病率の増加

3.2.1.2 装置の技術的進歩

3.2.1.3 認知度と診断率の上昇

3.2.2 業界の落とし穴と課題

3.2.2.1 高コストと厳しい規制要件

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 価格分析

3.6 保険償還シナリオ

3.7 技術展望

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 再利用型十二指腸内視鏡

5.3 単回使用型十二指腸内視鏡

第6章 2021〜2034年 カテゴリ別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 ビデオ十二指腸内視鏡

6.3 光ファイバー十二指腸内視鏡

第7章 2021~2034年販売チャネル別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 直販

7.3 販売業者

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 その他のエンドユーザー

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Ambu

10.2 Boston Scientific

10.3 FUJIFILM

10.4 OLYMPUS

10.5 Ottomed Endoscopy

10.6 PENTAX MEDICAL

10.7 SonoScape

10.8 STORZ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13095