ヨーロッパ&中東の複合材料市場規模/シェア/動向分析レポート:繊維別、樹脂別、用途別、地域別(~2030年)

市場概要

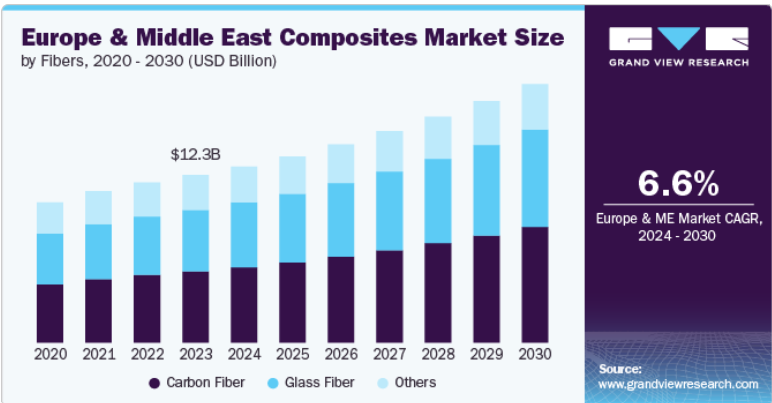

ヨーロッパ&中東の複合材料市場規模は2023年に123億1000万米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)6.6%で成長すると予測されています。自動車業界における複合材料の需要増加により、予測期間中の市場成長が促進されると予想されています。燃料価格の高騰により、燃費効率の高い自動車のニーズが高まっています。複合材料は、アルミニウム、木材、鋼鉄の代替品として最も広く利用されており、その理由は重量に対する強度が高いことです。環境への懸念の高まりと、汚染防止に関する厳しい規制により、自動車メーカーは技術を向上させ、汚染の少ない車両の開発を迫られています。燃費と車両の汚染に影響を与える最も重要な要因のひとつは、車両の総重量です。

ヨーロッパにおける厳しい環境規制により、自動車メーカーは自動車生産に複合材料を採用せざるを得なくなりました。世界的に、特にヨーロッパでは、OEM各社は自動車によるCO2排出量を大幅に削減するよう規制されています。例えば、ヨーロッパでは、自動車の年間平均排出量を1kmあたり約140gのCO2から95gのCO2に削減する規制により、複合材料の採用が促進されると見込まれています。複合材料は高価であるため、その用途は高級車セグメントに限定されてきました。しかし、主要企業は、高価な製品と同等の機械的特性を持つ低コストの複合材料グレードの開発に向けた広範な研究開発活動を行っています。これにより、予測期間中の自動車業界における複合材料の需要が促進されると予想されます。

複合材料は、繊維とマトリックスの組み合わせにより製造されます。マトリックスは一般的に、熱可塑性プラスチック、エポキシ、ポリエステルなどの樹脂で構成されています。高性能複合材料の主な利点のひとつは、鋼鉄や鉄と比較して質量が少ないことです。そのため、製品を固定するために必要なファスナーやジョイントなどの材料の数が少なくて済みます。これにより、製品の総重量が減少するだけでなく、剛性が増し、強度も向上します。

高性能複合材料は、熱膨張率(CTE)が低いという特徴があり、これはその性能が極端な温度や圧力に影響されないことを意味します。この特性は、機械が極端な高温にさらされる産業用途において特に重要です。

高強度で軽量であることから、風力発電や太陽光発電などの再生可能エネルギー源においても、高性能複合材料の用途は拡大しています。 これらの材料は摩耗に強く、エネルギープラントのライフサイクルコストの削減につながります。

航空宇宙産業は、世界的な複合材料市場で最も成長の著しい分野のひとつです。航空宇宙産業では、航空機、ロケット、衛星、ミサイルに高性能材料が使用されています。航空宇宙産業における複合材料の消費量は、軽量かつ高剛性であることから増加しています。米国と欧州は、航空宇宙・防衛分野の主要市場であり、ボーイングやエアバスなどの航空機メーカーが需要を牽引しています。

民間航空業界では、航空機重量の約50%に複合材料が使用されるようになりました。エアバスA350は重量比52%のCFRPを使用して製造されており、ボーイング787ドリームライナーは重量比50%のCFRPを使用して製造されています。民間航空需要の急増により、予測期間中、欧州および中東の複合材料市場が牽引されると予想されています。

市場成長段階は中程度であり、業界のペースは加速しています。市場は熾烈な競争によって特徴づけられ、市場の主要企業が市場動向を支配しています。著名な企業は複合材料製造に使用される特許技術を保有しています。製造コスト効率に優れ、軽量な複合製品を製造するための技術革新、研究開発、提携、合併・買収など、さまざまな取り組みが主要な市場関係者によって実施されています。

市場をリードする企業は、複合製品の全体的な運用コストを削減するために、バリューチェーン全体にわたって統合を進めています。例えば、東レ、帝人、オーウェンス・コーニングなどの有力ベンダーは、原材料の調達、製造、流通など、バリューチェーンのさまざまな段階で統合を進めています。Owens Corning、東レ株式会社、Hexcel Corporation、Cytec Industries (Solvay S.A.)、帝人株式会社などは、さまざまな最終用途分野における複合材料の主要メーカーおよびサプライヤーです。

複合材料製品は、自動車や航空機の部品製造において重要な役割を果たしています。燃料消費量や二酸化炭素排出量に対する懸念の高まりを受け、メーカー各社は金属部品の代替素材として炭素繊維複合材料を採用するようになってきています。製造サイクル時間を最小限に抑えるための技術革新により、自動車分野における複合材料の使用が促進されると予想されます。

2023年には、ガラス繊維セグメントが繊維をベースとした市場で数量ベースで首位を占めました。このセグメントは2023年に44億9000万米ドルの価値があり、2030年までに71億4000万米ドルに達すると予想され、2024年から2030年までの年間平均成長率(CAGR)は7.0%と見込まれています。このセグメントは、金属と比較して熱膨張率が低く、剛性が高く、耐熱性があり、耐薬品性が高く、重量が軽いといった優れた製品特性により、産業および製造用途で人気を博しています。

炭素繊維は、重量に対する強度が高いこと、耐熱性が高いこと、剛性が高いこと、熱膨張率が低いこと、耐薬品性が高いことなどの特徴があります。これらの特性により、炭素繊維は建築・建設、スポーツ用品、軍事・防衛などの分野で使用されています。炭素繊維は、繊維と平行に並んだ結晶で結合した炭素原子で構成されており、これらの繊維は他の材料と組み合わされて複合材料を形成します。炭素繊維強化ポリマーは、炭素繊維がプラスチック樹脂で成形されることで形成されます。航空機分野では、内装・外装の両方において炭素繊維強化ポリマー複合材料を用いたサンドイッチ構造が広く使用されています。CFRP複合材料は軽量で高い引張強度を備えています。燃費効率が良く、メンテナンスも少なくて済み、欧米の厳しい環境規制を順守するうえでも役立っています。

樹脂をベースとする熱硬化性セグメントは、2023年には売上高シェア53.9%を占め、市場を独占しました。このセグメントは、優れた機械的特性や耐久性といった優れた特性により牽引されています。熱硬化性樹脂は、重量に対する強度と剛性が高く、さまざまな環境条件下で構造的完全性と寸法安定性を必要とする用途に最適です。

熱硬化性樹脂の需要は、多様な産業ニーズに応えるいくつかの重要な要因に影響を受けます。ポリエステル、ビニルエステル、エポキシなどの熱硬化性樹脂は、その優れた機械的特性と耐久性により、非常に需要の高い樹脂です。これらの樹脂は、重量に対する強度と剛性が高く、さまざまな環境条件にわたって構造的完全性と寸法安定性を必要とする用途に最適です。

熱可塑性樹脂または熱可塑性樹脂は、化学変化を伴うことなく、融解して何度も再成形できるポリマーの一種です。このため、成形や成型を必要とする用途に最適です。熱硬化性ポリマーとは異なり、熱可塑性樹脂はリサイクルが可能であり、より環境にやさしい素材であると考えられています。熱可塑性樹脂は、軽量化ソリューションを提供できる能力が評価され、自動車、航空宇宙、輸送業界で広く使用されています。軽量化により、厳しい環境規制に対応しながら、燃費効率と全体的な性能の向上に貢献します。

最終用途別では、2023年には自動車および輸送が複合材料の消費量で最大のセグメントとなり、予測期間を通じてその優位性が続く見通しです。複合材料は大幅な軽量化により、輸送部門に燃費節約などの利点をもたらし、全体的な燃費効率の向上に役立ちます。

複合材料は、トレーラー、トラック、列車、バス、オートバイ、地下鉄など、自動車業界のさまざまな用途で使用されています。これらの用途では、複合材料を使用することで頑丈で軽量な部品が製造され、従来の金属の使用を効果的に代替しています。金属と同等の剛性と強度を持ちながら、複合材料は大幅な軽量化というさらなる利点を提供し、軽量部品の製造を促進します。

電気・電子分野では、軽量化とコスト効率の高いソリューションを提供できる複合材料の特性により、急速な成長が見込まれています。 耐熱性という特性により、過熱にさらされる電子機器への採用が促進されています。 さらに、この素材はメーターボックス、電気ハウジング、スイッチパネル、携帯機器、ラップトップの製造にも使用されています。

自動車、航空宇宙・防衛、建設、およびエレクトロニクスといった確立された産業は、予測期間中に複合材料の需要を押し上げるものと見込まれています。再生可能エネルギー生産における費用対効果の高い高性能複合材料の需要の高まりは、欧州の複合材料市場を後押しすると見込まれています。この複合材料に対する需要は、大規模な製造業の存在により、主に西欧諸国が占めています。確立された自動車、航空宇宙・防衛、建設、電気・電子産業が、欧州市場の産業成長を牽引すると見込まれています。

ドイツの複合材料市場は近年目覚ましい成長を遂げています。燃費向上と排出ガス削減を目的とした自動車製造における軽量素材への強い重点が、同国の複合材料市場の成長を促す環境を育んでいます。複合材料は、重量に対する強度が高く、設計の柔軟性があることで知られており、特に車体、内装、構造部品などの部品において、これらの目標を達成する上で重要な役割を果たしています。

フランス複合材料市場は、自動車、建築・建設、航空宇宙などの確立された産業の存在によって支えられています。同国におけるエアバスSE、バボラ、ブガッティ・オートモビルズS.A.S.などの自動車および航空宇宙産業の大手企業の存在と、政府による有利な規制が相まって、予測期間中の市場成長を促進することが期待されています。

中東の複合材料市場は、2023年に大きな収益シェアを占めました。中東における建設およびインフラ産業の成長により、予測期間中に複合材料の需要が押し上げられると予測されています。さらに、インフラ開発への公共および民間投資の増加により、今後数年間で複合材料の需要が押し上げられると予想されています。自動車産業からの複合材料に対する需要の高まり、各国の防衛予算の増加、およびエレクトロニクス産業からの需要の増加が、中東およびアフリカにおける複合材料市場に好影響を与えている主な要因です。

サウジアラビアの複合材料市場は、中東でトップを誇る建設業界(703億米ドル)に牽引されて成長しており、2029年までに913億米ドルに達すると予想されています。この拡大は、インフラへの政府の大幅な投資を強調するサウジアラビアの国家開発計画「ビジョン2030」によって推進されています。建設分野における機会には、マスタープランや都市計画、公共事業プロジェクトの内外装デザイン、プロジェクト管理、そして空港、港湾、複合用途施設や娯楽施設、観光、医療、教育施設など、さまざまな分野における建設が含まれます。市場が成長するにつれ、特に複合材料などの先進的な建築資材に対する需要が高まっています。

主要企業・市場シェア

この市場で事業を展開する主要企業の一部には、Teijin LimitedやToray Industries, Inc.などがあります。

Teijin Limitedは1918年に設立され、東京に本社を置いています。以前は帝國人纎維株式会社として知られていました。帝人グループの親会社として、世界中に167の子会社および関連会社を統括しています。帝人株式会社は、情報・エレクトロニクス、生活・環境・エネルギー、ヘルスケアなどの分野において幅広い製品とサービスを提供しています。

1926年に設立され、東京に本社を置くToray Industries, Inc.は、複数の事業セグメントで事業を展開しています。炭素繊維複合材料事業では炭素繊維や先進複合材料に重点的に取り組んでいます。また、繊維事業ではナイロン、アクリル繊維、ポリエステル、繊維製品、合成スエードを製造しています。機能性化学品事業ではナイロンやABS樹脂、ポリプロピレンフィルム、合成繊維の原料 合成繊維の原料、および精密化学品を製造する機能化学品、建設およびプラントエンジニアリングサービスを提供し、産業用および環境用機器を製造する環境・エンジニアリング、医薬品および医療製品を扱うライフサイエンス、分析、調査、研究、情報処理サービスを提供するその他です。

Veplas GroupおよびChina Jushi Co., Ltd.は、新興市場参加者の一部です。

Veplas Groupは1978年に設立され、スロベニアのヴェレニエに本社を置いています。同グループは、Veplas Lak d.o.o.、Veplas Media d.o.o.、Veplas Hrvatska d.o.o.、Veplas Trženje d.o.o.の各事業体を介して、主に中欧東部で事業を展開しています。同社は、ヘリコプター用複合材製インストルメントパネル、 航空機用内装部品、自動車用ガラス、スポーツカーやオートバイ用の炭素繊維部品、モーターホーム用のガラス繊維(GRP)および炭素繊維(CRP)部品、列車や鉄道インフラ用のポリエステル内装部品、バス、高級モーターヨット、ヨット用の部品を製造しています。

中国聚石(China Jushi Co., Ltd.)は、ガラス繊維製造専用の4つの生産施設を管理しています。これらの施設のうち3つは、中国国内の戦略的に重要な地域に位置しています。四川省、江西省、浙江省に戦略的に配置されており、4つ目はエジプトに位置しています。 同社の製品ラインナップには、パイプ、容器、FRP プロファイル、風力エネルギー部品、自動車部品、スポーツ用品など、さまざまな用途に対応する C ガラスおよび E ガラス繊維製品が含まれています。 主にガラス繊維を中心とした複合材料は、集束ロービング技術を使用して製造されています。

欧州および中東の主要複合材料企業:

Teijin Limited.

Toray Industries, Inc.,

Owens Corning

Veplas Group

Huntsman Corporation LLC

SGL Carbon

Hexcel Corporation

DuPont

Saint-Gobain

Solvay

SABIC

China Jushi Co., Ltd

Kineco Limited

3B – the fibreglass company

GULF GRC TRADING

Nova Composites Manufacturing L.L.C

IDI Composites International

2022年、SABICは、リサイクル素材を一部使用したSTAMAX長ガラス繊維ポリプロピレン(PP)複合材料の新シリーズを、TRUCIRCLEポートフォリオの一部として発売しました。SABICによる機械的リサイクル樹脂を特徴とするこれらの先駆的な複合材料は、幅広い自動車用途への展開を想定して設計されています。これには、自動車の内外装部品や構造部品が含まれ、持続可能な自動車製造に向けた大きな前進となりました。

2023年11月、ソルベイは、高級バッテリー式電気自動車(BEV)向けに特別に設計された先進的なエポキシプリプレグ、SolvaLite 716 FRを発表しました。この革新的な複合材料は、従来の複合材料や金属と比較して、難燃性、電磁波シールド、大幅な軽量化を実現します。ガラス転移温度が145℃で、わずか8分という急速硬化時間を特徴とするSolvaLite 716 FRは、火災に対する安全性と生産効率の両方を向上させます。

樹脂の展望(数量:キロトン、収益:10億米ドル、2018年~2030年)

熱硬化性

熱可塑性

繊維の展望(数量:キロトン、収益:10億米ドル、2018年~2030年)

炭素繊維

ガラス繊維

その他

用途別展望(数量:キロトン、収益:10億米ドル、2018年~2030年)

自動車および輸送

電気および電子

エネルギー

建設およびインフラ

航空宇宙

船舶

消費財

その他

地域別予測(数量:キロトン、収益:10億米ドル、2018年~2030年)

ヨーロッパ

ドイツ

フランス

ポーランド

スロバキア

チェコ共和国

ハンガリー

リトアニア

中東およびアフリカ

サウジアラビア

UAE

カタール

イスラエル

エジプト

トルコ

【目次】

第1章 方法論および範囲

1.1. 市場細分化および範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 第三者視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の見通し、2023年

2.2. セグメントの見通し

2.3. 競合他社の動向

第3章 欧州および中東の複合材料市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 業界の課題

3.5.4. 成長機会の評価

3.6. 事業環境の分析

3.6.1. ポーターの分析

3.6.1.1. 供給業者の影響力

3.6.1.2. バイヤーの力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者からの脅威

3.6.1.5. 競合他社との競争

3.6.2. PESTEL分析(SWOT分析による

3.6.2.1. 政治情勢

3.6.2.2. 環境情勢

3.6.2.3. 社会情勢

3.6.2.4. テクノロジーの展望

3.6.2.5. 経済の展望

3.6.2.6. 法制度の展望

3.7. 市場混乱分析

第4章:ヨーロッパおよび中東の複合材料市場:繊維推定およびトレンド分析

4.1. 主な結論

4.2. 繊維の動きの分析および市場シェア、2023年および2030年

4.3. 繊維別市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

4.3.1. 炭素繊維

4.3.1.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

4.3.2. ガラス繊維

4.3.2.1. 市場予測と見通し、2018年~2030年(キロトン)(10億米ドル)

4.3.3. その他

4.3.3.1. 市場予測と見通し、2018年~2030年(キロトン)(10億米ドル)

第5章 欧州および中東の複合材料市場:樹脂の予測と動向分析

5.1. 主な要点

5.2. 樹脂の動きの分析と市場シェア、2023年と2030年

5.3. 樹脂別市場予測と予測、2018年~2030年(単位:キロトン)(単位:10億米ドル)

5.3.1. 熱硬化性樹脂

5.3.1.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

5.3.2. 熱可塑性

5.3.2.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

第6章 欧州および中東の複合材料市場:用途別予測と傾向分析

6.1. 主な要点

6.2. 用途別市場の推移分析および市場シェア、2023年および2030年

6.3. 用途別市場予測(単位:10億米ドル)、2018年~2030年

6.3.1. 自動車および運輸

6.3.1.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

6.3.2. 電気・電子

6.3.2.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

6.3.3. エネルギー

6.3.3.1. 市場予測および予測、2018年~2030年(キロトン)(10億米ドル)

6.3.4. 建設およびインフラ

6.3.4.1. 市場予測および予測、2018年~2030年(キロトン)(10億米ドル)

6.3.5. 航空宇宙

6.3.5.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

6.3.6. 海洋

6.3.6.1. 市場予測と予測、2018年~2030年(キロトン)(10億米ドル)

6.3.7. 消費財

6.3.7.1. 市場予測と見通し、2018年~2030年(キロトン)(10億米ドル)

6.3.8. その他

6.3.8.1. 市場予測と見通し、2018年~2030年(キロトン)(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-442-6