世界のエッジAIソフトウェア市場規模/シェア/動向分析レポート:技術別、データモダリティ別(~2030年)

市場概要

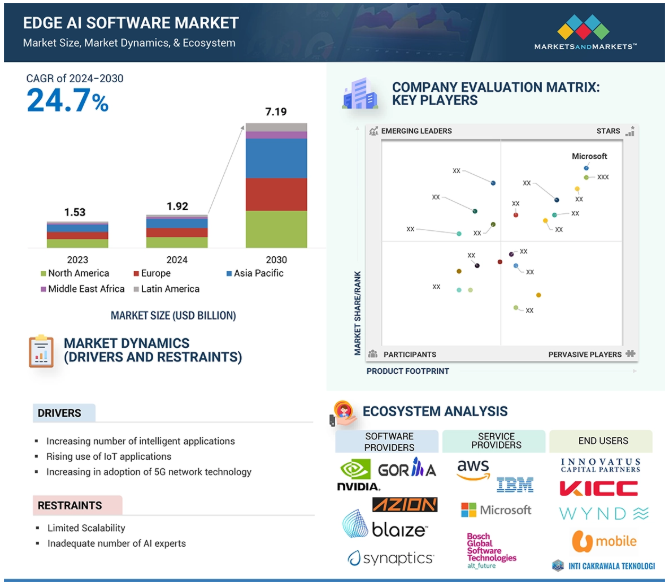

エッジAIソフトウェア市場は、2024年の19.2億米ドルから2030年には71.9億米ドルに成長し、予測期間中の年平均成長率は24.7%と予測されている。

エッジAIソフトウェアは、中央のクラウドコンピューティングに依存するのではなく、ソースでローカルにデータを処理・分析するために、ネットワークのエッジに近い人工知能機能を統合する。接続されたデバイスによって生成されるデータ量が急増する中、遅延や帯域幅のストレスを回避し、データ・プライバシーに対する妥協を回避するためには、中央処理をバイパスすることが不可欠である。2023年12月、IBMは世界中で150億台のエッジ・デバイスが使用されていると推定している。接続されたデバイスの増加により、データをローカルで処理し、帯域幅の制限をなくし、迅速な対応を可能にするタスクのために、エッジAIソフトウェアの使用が必要となる。エッジAIソフトウェアは重要な業界に革命をもたらし、企業はクラウドに依存することなく、より迅速に意思決定を行うことができるようになった。ヘルスケア分野では、患者のリアルタイム・モニタリングと診断から恩恵を受け、製造分野では、より優れた予知保全とダウンタイムの削減を実現している。エネルギー産業や運輸産業では、エッジAIがローカルでのデータ処理に基づく業務効率と安全性の向上をもたらし、状況の変化への迅速かつタイムリーな対応を促進する。

ジェネレーティブAIはエッジAIソフトウェア市場に大きな影響を与え、データを生成・処理するデバイスをインテリジェントにする。ジェネレーティブAIは、コンテンツの生成、結果の予測、シナリオのシミュレーションを行うモデルを使用することで、クラウドシステムに依存することなく、エッジデバイスが独立して複雑なタスクを実行する能力を強化する。これにより、データ処理や分析、予知保全、異常検知、パーソナライズされたユーザー体験など、より複雑なリアルタイム・アプリケーションの可能性が広がる。ジェネレーティブAIはローカルで新たな洞察や応答を生み出すことができるため、エッジAIソリューションに必要なレイテンシーや帯域幅が削減され、さらに効率的になります。さらに、ジェネレーティブAIはモデルやアルゴリズムをデバイス上で直接最適化できるため、クラウド上での定期的なアップデートを必要とせず、適応によってパフォーマンスが向上し続け、プライバシー、セキュリティ、運用効率をさらに強化することができる。

人工知能とエッジコンピューティングの融合により、エッジAIは、ビジネス意思決定のためのリアルタイムデータの収集と分析を通じて、効率的なサービス提供の未来への道を開くだろう。エッジAIの成功率は、ネットワーク接続レベルでのリアルタイムデータ計算の基盤にかかっている。この点で、5Gは、ドローン、遠隔手術装置、自動運転車、IoTゲートウェイなどのエッジデバイス全体で超低遅延を実現するという点で、強力な技術イネーブラーとして登場すると予想される。5Gの展開と採用は、さまざまな産業で作業負荷と生産性を一変させる次世代のエッジデバイスの普及をもたらすだろう。5GとエッジAIの融合により、自律走行、スマートメーター、遠隔患者モニタリング、ロボット支援手術、スマート農業など、ユースケースは枚挙にいとまがない。

分散化されたデータ処理とストレージは、デバイスを様々なリスクにさらすが、それは時として、集中化されたクラウドベースのシステム/ネットワークが遭遇するリスクよりも深刻な性質を持つ。エッジ・デバイス上で実行されるAI計算は物理的・サイバー的な脆弱性にさらされるため、データ・セキュリティへの懸念はエンド・ユーザーにとって極めて重要になる。このような懸念を示す最も一般的な要因の1つに、データ侵害によってネットワーク全体が暴露される可能性がある、遠隔地の産業用セットアップで一般的な物理的アクセス・リスクがある。同様に、医療などのミッション・クリティカルな産業分野では、エッジ・デバイスが扱うデータの性質上、データ・プライバシーに関する懸念も生じます。マルウェア、ランサムウェア、DDoS攻撃などのサイバーセキュリティの脅威は、エッジデバイスでは集中型システムのようなセキュリティ層がないため、より一般的であり、侵入しやすくなっている。

エッジAIソフトウェア市場において、TinyML技術の導入は、非常にコンパクトでエネルギー効率の高いソリューションに焦点を当てたML技術のパラダイムシフトである。TinyMLは、機械学習モデルをデバイス・レベルで独立して処理するため、クラウドの処理能力を節約でき、その結果、効率が向上し、待ち時間が短縮される。この機能は、リアルタイムのデータ処理と意思決定を必要とするシナリオで特に役立ちます。TinyMLは、デバイスの環境への対応方法を変え、健康、農業、環境監視など、デバイス・アプリケーションの新たなフロンティアを押し広げている。TinyMLを使用すると、機密情報を処理のためにクラウドサーバーに移動する必要がないため、プライバシーとセキュリティが向上します。処理されるデータの移動が減ることで、データ漏洩の可能性がなくなり、スマート・デバイスに対するユーザーの信頼が向上する。例えば、バイタルサインを監視・評価できるスマート・ウェアラブル・デバイスは、この情報がデバイス上で即座に処理されるため、個人データをクラウドに中継する必要がない。

TinyMLの使用により、機密情報をクラウドサーバーに移動して処理する必要がなくなるため、プライバシーとセキュリティが向上する。処理されるデータの移動が減ることで、データ漏洩の可能性がなくなり、スマート・デバイスに対するユーザーの信頼が向上する。例えば、バイタルサインを監視・評価できるスマート・ウェアラブル・デバイスは、この情報がデバイス上で即座に処理されるため、個人データをクラウドに中継する必要がない。

大量の多様なデータを管理することが、エッジAIソフトウェア市場の大きな阻害要因となっている。エッジデバイスはリアルタイムで膨大な量のデータを生成する。この多様なデータには、センサー、カメラ、産業機器などさまざまなソースからの構造化データ、非構造化データ、半構造化データが含まれる。このデータをエッジでローカルに保存、処理、分析することは困難です。エッジ・デバイスの計算能力とストレージ能力には限りがあるため、データ集約的なアプリケーションを扱うのは難しくなります。分散したエッジ・ノード間でこの多様なデータを統合・管理することは、さらなる複雑さをもたらす。この制限は、エッジAIソリューションの展開において、スケーラビリティの問題、運用コストの増加、効率の低下につながることが多い。

エコシステムは、プラットフォームプロバイダー、SDKプロバイダー、フレームワーク&ツールキットプロバイダー、サービスプロバイダー、テクノロジーパートナー/インテグレーター、エンドユーザーで構成される。この細分化されたエコシステムは、より効率的なワークフローと出力生成への移行を推進するために協働し、技術とデータを活用して目標を達成する。

ソフトウェア・セグメントには、開発者や企業がエッジAIアプリケーションを開発・展開できるようにするプラットフォーム、SDK、フレームワーク、ツールキットが含まれる。プラットフォームは、AIモデルとエッジデバイスを統合するための包括的な環境を提供し、エッジでのデータ処理、モデルトレーニング、リアルタイム分析などの重要な機能を提供する。これにより、スマートシティや産業オートメーションなど多様なユースケースにおいて、これらを透過的に管理し、オーケストレーションすることができる。SDKとフレームワークは、開発者がハードウェア・エンジニアリングの深い知識を必要とせずに、エッジ・デバイス用のAIモデルを作成、テスト、最適化できるよう、あらかじめ構築されたツールとライブラリを提供する。ツールキットは、AIアルゴリズムとエッジ・ハードウェアの間のギャップを埋め、企業がエッジのリソース制約のあるデバイスでAIモデルを優れたパフォーマンスで迅速に使用できるようにします。リアルタイムの意思決定をサポートするために、ヘルスケア、製造、自動車などのエンドユーザー別産業からエッジAIの適応が進むにつれて、ソフトウェア製品の需要が高まっている。IoT、5G、AIを搭載したエッジデバイスの成長により、スケーラブルで柔軟なエッジAIソフトウェアソリューションの需要が高まっている。この傾向は、業界全体における効率的なエッジAI展開のバックボーンとされるソフトウェア・セグメントの成長を示している。

ジェネレーティブAIは、高度でリアルタイムの意思決定能力が求められるアプリケーションにおいて、変革をもたらす可能性を秘めている。ジェネレーティブAIをエッジコンピューティングと統合することで、集中型のクラウドシステムに依存することなく、デバイスがデータを分析し、新しい実用的な洞察をリアルタイムで生み出すことが可能になる。これは、パーソナライズされたマーケティング、予知保全、自律システムなど、新しい、コンテキストを認識したコンテンツやソリューションがリアルタイムでオンラインで必要とされるアプリケーションにとって不可欠である。AIモデルは、自律走行車の交通パターンの変化や、製造業の生産ラインの歩留まり向上など、ローカルな状況を感知して適応する必要があるため、ジェネレーティブAIエッジコンピューティングはパフォーマンスを最適化できる。IoTデバイスの導入が進み、ヘルスケア、小売、エンターテインメント業界によるリアルタイム処理の必要性が、ジェネレーティブAIソリューションを後押ししている。このため、ジェネレーティブAIはエッジAIソフトウェア市場の成長の最前線に位置づけられ、エッジコンピューティングがさまざまな産業部門とどのように相互作用するかを形成すると期待されている。

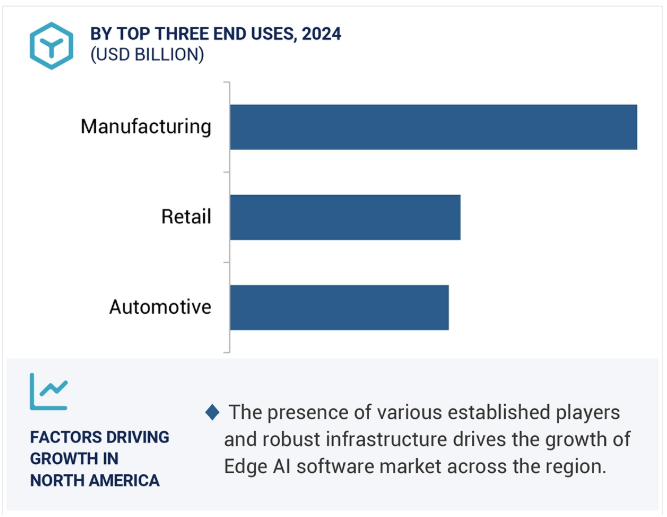

北米は、特に米国とカナダでエッジAIソフトウェア市場を支配している。急速な技術進歩と、倫理的で責任あるAl展開の重視の高まりが、この地域を特徴づけている。このようなエッジAIソフトウェアの高い採用率は、マイクロソフト、IBM、グーグルなどの大手テクノロジー企業の存在によるものである。これらの企業は、特にAI関連技術の研究開発に多額の投資を行っている。新興企業もまた、この地域のテック・エコシステムにとって重要な貢献者の1つとして浮上している。Blaize、Nutanix、Azionといった主要プレーヤーの存在が、この地域での市場導入をさらに後押ししている。Blaize、Nutanix、Azionといった主要プレイヤーの存在が、同地域での市場導入をさらに後押ししている。その他にも、イノベーションを推進するために様々な機関から投資を受けている新興企業がいくつかある。Al統合に対する強力な規制支援とAl関連研究への政府資金援助が、市場の成長をさらに促進する。北米はサイバーセキュリティとデータプライバシーの必要性に重点を置いているため、エッジAIは重要なアプリケーションで安全に採用されている。

2024年9月、Synaptics社はSynaptics AstraエッジAI対応プラットフォームの新しいアップグレードを発表し、パフォーマンスとリアルタイムアプリケーションに焦点を当てた。この新バージョンには、開発者が高度な機械学習モデルにアクセスできる最適化機能が含まれており、パフォーマンスとリアルタイムアプリケーションに焦点を当てています。この新バージョンには、エッジAI市場の高まる需要を満たす高度な機械学習モデルに開発者がアクセスできるようにする最適化機能が含まれている。

2024年8月、AWSはエッジAI機能を強化するAmazon IoT Greengrassの機能強化を発表した。最新の機能は、エッジでより効率的な処理と推論を可能にする、より優れた機械学習モデルの開発と導入に焦点を当てている。これにより、開発者は高度なAI機能を利用できるようになり、導入時のレイテンシーと帯域幅の使用量が削減されるため、Greengrassはエッジコンピューティング・アプリケーションにとってより優れたソリューションとなる。

2024年7月、World Wide Technology(WWT)は、ジェネレーティブAI、エッジベースAI、クラウド・ソリューションの推進を目的としたAmazon Web Services(AWS)との戦略的協業契約(SCA)を発表した。この複数年契約は、両社のこれまでの関係を統合したもので、営利企業と公共部門のデジタルトランスフォーメーションの強化に重点を置いている。

2024年3月には、AIコンピューティングとエッジモダナイゼーション・ソリューションの両方に焦点を当て、ハイブリッド・マルチクラウド環境のための共同ソリューションエンジニアリングを強化する新しいビジネスユニットを発表した。

主要企業・市場シェア

エッジAIソフトウェア市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。エッジAIソフトウェア業界の主要プレーヤーは以下の通りである。

Microsoft (US)

IBM (US)

Google (US)

AWS (US)

Nutanix (US)

Synaptics (US)

Gorilla Technologies (UK)

Intel (US)

VEEA (US)

Infineon Technologies (Germany)

Intent HQ (UK)

Baidu (China)

NVIDIA (US)

Alibaba Cloud (Singapore)

Bosch Global Software Technologies (India)

Azion (US)

Blaize (US)

ClearBlade (US)

Johnson Controls (US)

Midokura (Japan)

Latent AI (US)

Axelera AI (Netherlands)

Teraki (Germany)

Ekkono (Sweden)

Edge Impulse (US)

Spectro Cloud (US)

Barbara (Spain)

Invision AI (US)

Horizon Robotics (China)

Kneron (US)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要と業界動向

5.1 はじめに

5. 2 市場動向 DRIVERS- インテリジェント・アプリケーションの増加- データ量とネットワーク・トラフィックの急激な増加- IoTアプリケーションの利用の増加- 5Gネットワーク技術の採用の増加 RESTRAINTS- 継続的なデータ転送の必要性に起因する帯域幅の制限- AI専門家の利用可能性の制限 OPPORTUNITIES- TinyMLの導入の増加- 自律走行車とコネクテッドカーの需要の増加- 様々な分野における変革的アプリケーションの出現 CHALLENGES- エッジAI標準の最適化の必要性- 多様なシステムの統合の複雑さ- ハードウェア標準の欠如

5.3 エッジAIソフトウェア市場におけるジェネレーティブAIの影響 上位ユースケースと市場潜在力- 主要ユースケース

5.4 エッジAIソフトウェア市場:進化

5.5 エコシステム分析 プラットフォームプロバイダー sdkプロバイダー フレームワーク&ツールキットプロバイダー サービスプロバイダー テクノロジーパートナー/インテグレーター エンドユーザー

5.6 サプライチェーン分析

5.7 投資と資金調達シナリオ

5.8 ケーススタディ分析 ケーススタディ1:エッジAIと地理空間分析を活用した対応と復旧の強化 ケーススタディ2: ケーススタディ3:仮想化された変電所におけるエッジAI活用による配電の変革 ケーススタディ4:ekkonoのエッジAI仮想センサーによる産業モニタリングの変革 ケーススタディ5:自律AI駆動型在庫モニタリングソリューションによる倉庫効率の変革

5.9 技術分析 主要技術 – エッジコンピューティング – 機械学習(ML) – コンピュータビジョン – 自然言語処理(NLP) 補助技術 – 連携技術 – クラウドコンピューティング – モノのインターネット(IoT) 補助技術 – ビッグデータ分析 – デジタルツイン – ブロックチェーン

5.10 規制ランドスケープ 規制機関、政府機関、その他の組織 地域規制 北米 ヨーロッパ アジア太平洋 中東・アフリカ ラテンアメリカ

5.11 特許分析方法論 出願された特許の種類別 イノベーションと特許出願

5.12 価格分析 エッジAIソフトウェアの指標価格分析(データモダリティ別) エッジAIソフトウェアの指標価格分析(オファリング別

5.13 主要な会議とイベント(2024-2025年

5.14 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 顧客ビジネスに影響を与えるトレンド/破壊 ビジネスモデルに影響を与える主要トレンド/破壊

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

エッジAIソフトウェア市場、提供製品別

6.1 導入促進要因:市場、提供製品別

6.2 多様な産業で需要が高まるソフトウェア 種類別 – プラットフォーム – ソフトウェア開発キット(SDK) – フレームワーク&ツールキット 展開形態別 – クラウド – オンプレミス

6.3 インプリメンテーションとメンテナンス・サポートに対する需要の高まりが市場を牽引 プロフェッショナル・サービス – トレーニング&コンサルティング – システムインテグレーション&テスト – サポート&メンテナンス マネージド・サービス

エッジAIソフトウェア市場、データモダリティ別

7.1 導入促進要因:データモダリティ別市場

7.2 迅速な意思決定が求められる視覚データ 画像データ ビデオデータ

7.3 聴覚データ 聴覚信号の迅速な認識に対する要求の高まりが市場を押し上げる 音声データ 音声センサーデータ

7.4 構造化テキストデータ 非構造化テキストデータ 半構造化テキストデータ 7.5 空間データ

7.5 空間データ 位置情報アプリケーションの採用拡大が地理空間データ市場を牽引する。

7.6 時系列データ 予知保全要件の高まりが環境センサーデータ市場を押し上げる

7.7 マルチモーダルデータ 様々なソースからの情報を組み合わせる必要性が高まり、マルチモーダルフュージョン クロスモーダルフュージョン需要が高まる

エッジAIソフトウェア市場、テクノロジー別

8.1 導入促進要因:技術別市場

8.2 ローカルレベルでのコンテンツ作成ニーズの高まりが市場を牽引するジェネレーティブAI

8.3 機械学習-教師あり学習-教師なし学習-強化学習 自然言語処理 コンピュータビジョン その他の技術

エッジAIソフトウェア市場、エンドユーザー別

9.1 導入促進要因:エンドユーザー別市場

9.2 全体的な生産性向上が市場を牽引する製造能力 産業オートメーション 予知保全 品質管理 歩留まり最適化 状態・精度モニタリング

9.3 医療・ライフサイエンス分野:迅速なデータ分析ニーズが需要を押し上げる 遠隔患者モニタリング 医療画像診断 病院管理システム リアルタイム健康データ分析 個別化医療

9.4 エネルギー・公益事業:業務効率向上のための導入拡大がスマートグリッド市場を活性化 再生可能エネルギー管理 資産モニタリングと最適化 エネルギー配給自動化 予測的エネルギー需要予測

9.5 需要を牽引するネットワーク性能最適化の必要性 5G インフラストラクチャー リアルタイムネットワーク監視 加入者データ分析 自動コールルーティング

9.6 小売業 パーソナライズされたショッピング体験への需要の高まりが市場を牽引 店内分析 スマートレジ 顧客の行動分析 在庫管理 パーソナライズされたプロモーションとオファー

9.7 自動車:コネクテッド・ビークルに対する需要の高まりが市場を牽引する 自律走行車と半自律走行車 高度運転支援システム(アダス) ドライバー・モニタリング・システム 車載インフォテインメント・システム

9.8 運輸・ロジスティクス 需要を喚起する運行合理化能力 車両管理経路最適化 ロジスティクス自動化 交通パターン分析 サプライチェーン最適化

9.9 交通管理 廃棄物管理 環境モニタリング 監視・セキュリティ 緊急対応システム

9.10 不正検知・防止への要求が高まるBFSI 不正検知・防止自動取引システム 顧客感情分析 コンプライアンスと規制当局への報告

9.11 スマートフォン&タブレット ウェアラブルデバイス スマートカメラ&セキュリティデバイス 拡張現実&仮想現実(AR/VR)ヘッドセット コンシューマドローン 家電 その他デバイス

9.12 その他エンドユーザー別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 6908