電気絶縁体の世界市場は、エネルギー・鉱業業界の大幅な拡大に伴い、2033年までCAGR4.48%を記録する見込み

市場規模

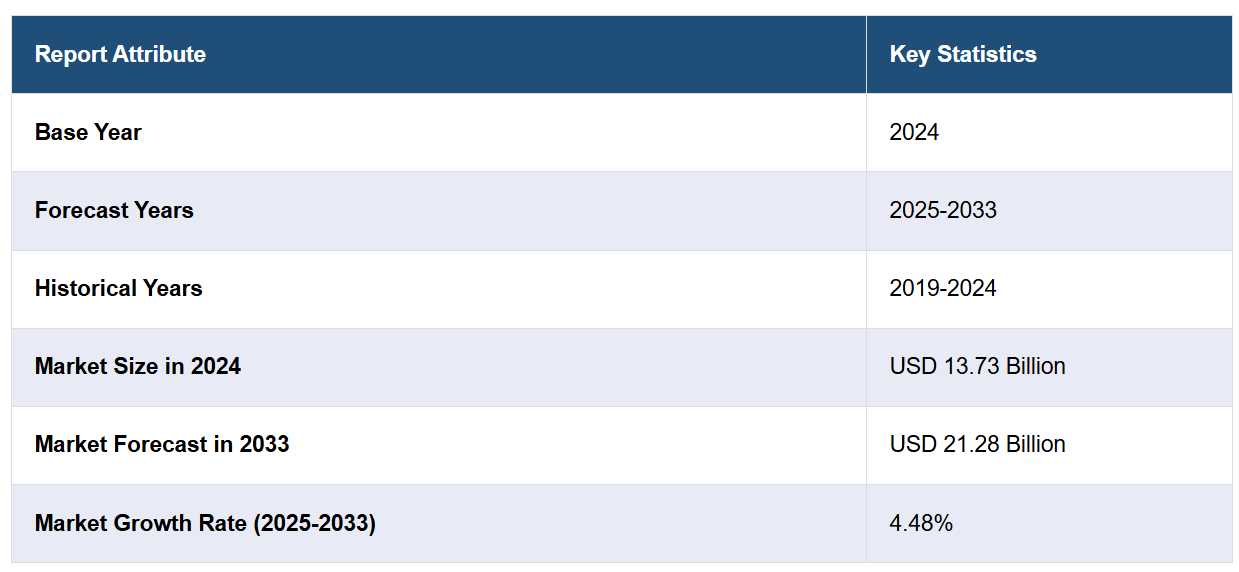

世界の電気絶縁体市場規模は2024年に137.3億米ドルと評価された。今後、IMARC Groupは2033年までに市場が212.8億米ドルに達し、2025年から2033年の間に4.48%のCAGRを示すと推定している。現在、アジア太平洋地域が2024年に37.5%を占め、市場を独占している。洋上風力発電システムの拡大、変電所における絶縁体の需要増加、遠隔地域における電化プロジェクトの増加、および電力消費量の増加は、電気絶縁体の市場シェアを後押しする主な要因の一部です。

新興国を中心に都市化、工業化、電化が進むことで、送電および配電インフラへの需要が高まり、これが世界的な電気絶縁体市場を牽引しています。国連によると、2050年までに世界の人口の68%が都市部に居住すると予想されています。このようなアプローチでは、高電圧の電気を管理するために、より高度な機能を備えた送電網システムも必要となりますが、これは風力や太陽光発電などの再生可能エネルギー源用の効率的な絶縁体を使用することで実現できます。スマートグリッド技術への投資の増加と老朽化した電力インフラの近代化は、電気絶縁体の市場成長をさらに後押ししています。さらに、電気自動車の普及拡大と充電ネットワークの増加により、安全性と効率性を確保するための高品質な電気絶縁ソリューションが必要とされています。電力損失を最小限に抑え、運用信頼性を高めるために政府が課す厳格な規制や安全基準は、高品質な絶縁体の採用を促進しています。ポリマーベースの絶縁体という形で技術が進歩したことにより、優れた強度、極端な気象条件に対する耐性、コスト効率がさらに向上し、電気絶縁体の市場需要が大幅に高まっています。また、オフグリッドやマイクログリッドシステムを通じて、遠隔地や農村地域への電力供給が整備されるペースも、市場の成長に大きく貢献しています。

米国は、地域全体における風力や太陽光発電などの再生可能エネルギー源の増加を背景に、市場を混乱させる主要な要因として際立っています。効率的で信頼性の高い電気絶縁体を利用した高性能の送電および配電ネットワークに対するニーズが高まっています。電気自動車の普及とEV充電インフラの構築が進むにつれ、増加する電力負荷に対応できる高品質な絶縁ソリューションへの需要が高まっています。連邦政府および州政府のイニシアティブも、エネルギー効率、送電網の回復力、再生可能エネルギーの統合を推進しており、電気システムに安全で耐久性のある素材の使用を義務付ける規制も、その他の推進要因のひとつとなっています。技術の進歩には、過酷な環境下でも優れた性能を発揮し、軽量でコスト削減とメンテナンスフリーを実現するポリマーをベースとした絶縁体の使用が含まれます。 異常気象の可能性がある地域では、送電網の信頼性に対するニーズが急速に高まっています。そのため、停電や電力損失の削減につながる耐久性の高い絶縁体が求められています。

電気絶縁体の市場動向:

電力インフラの急速な拡大

電力需要の高まりにより、送電および配電網の拡張と改良の必要性が高まっており、これが電気絶縁体の市場を主に牽引しています。さらに、各国政府当局は、発展途上の都市や農村部の電化に率先して取り組んでおり、これが電気絶縁体市場全体に明るい見通しをもたらしています。例えば、アフリカでは、クリーンで再生可能なエネルギー源を優先し、2025年までに電気の普及率を100%にすることを目指しています。この目標を達成するには、160ギガワットの新規発電容量、1億3000万の送電網接続、7500万の非送電網接続、そして1億5000万世帯へのクリーンな調理ソリューションの確保が必要となります。同様に、2024年2月にはインド政府が「PM Surya Ghar: Muft Bijli Yojana」を開始しました。これは、インドの家庭に無償で電力を提供する政府の計画です。この計画では、政府が屋根にソーラーパネルを設置する家庭に補助金を提供します。補助金はソーラーパネルの費用の最大40%まで支給されます。この計画により、インドの100万世帯が恩恵を受けると予想されています。政府は、この計画により年間75,000億ルピーの電気代を節約できる見込みです。農村部や準都市部への電力供給を目的とした取り組みの増加は、今後数年間で電気絶縁体の市場見通しに好影響を与えると予想されています。

電気自動車の登場

世界中で一般の人々の間で電気自動車(EV)の普及が進んでいることが、市場の成長に貢献しています。電気自動車(EV)では、電気絶縁体は、さまざまな電気システムの安全かつ効率的な運用を確保するために不可欠な部品です。さらに、拡大するEV市場は、市場全体に大きな成長機会をもたらしています。例えば、IMARCによると、世界の電気自動車市場規模は2023年に2560万台に達しました。IMARCグループは、2032年までに市場規模が3億8130万台に達し、2024年から2032年の年間平均成長率(CAGR)は34%になると予想しています。これに伴い、世界中で電気自動車充電ステーションの数が増加していることが、電気絶縁体市場の成長要因のひとつとなっています。電気絶縁体は、送電網から車両への電気の安全かつ効率的な伝送を確保することで、EV充電ステーションにおいて重要な役割を果たしています。より高速で低価格な充電ソリューションに対する高まりつつあるニーズに応えるため、さまざまな電力会社が公共充電インフラの開発に投資を増やしています。例えば、2022年10月には、Ather Energyがインド国内56都市に580番目の公共高速充電ポイント「Ather Grid」を設置すると発表しました。電気自動車の普及と電気自動車充電スタンドの拡大により、今後数年間で電気絶縁体市場の成長がさらに加速することが予想されます。

通信タワーにおける製品利用の増加

通信塔における電気絶縁体の利用増加が市場を活性化させています。世界の通信塔市場規模は2023年に480万ユニットに達し、2024年から2032年の間に年平均成長率2.1%で成長し、590万ユニットに達すると予想されています。世界的な通信ネットワークの急速な拡大に伴い、シームレスな接続性を維持するために通信タワーは不可欠です。 これらのタワーでは、絶縁体が電気漏れを防ぎ、機器や人員の安全を確保するために極めて重要です。 通信ネットワークが遠隔地や困難な環境へと拡大するにつれ、厳しい気象条件や環境要因に耐える絶縁体の需要が高まっています。 さらに、さまざまな通信市場のプレイヤーが拡大プロジェクトへの投資を増加させており、これも市場の成長に貢献しています。例えば、2024年2月には、大手インターネットサービスプロバイダーであるHi-COM Network Private Limitedが、通信インフラの強化と持続可能性への取り組みを推進するために、世界最大の通信タワー会社であるIndus Towers Limitedとの提携を発表しました。同様に、2024年3月には、Phoenix TowerがGrainとBlackRockからの投資を確保し、拡大を継続しました。この投資は、世界中の新規および既存の市場に重要なタワーインフラを提供することで、Phoenix Towerの今後の成長を支援するものです。通信タワーの急速な拡大は、今後数年間で電気絶縁体の市場力学に好影響を与えると予測されています。

電気絶縁体産業のセグメント化

IMARC Groupは、世界の電気絶縁体市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。市場は、材料、電圧、カテゴリー、設置、製品、定格、用途、および最終用途産業に基づいて分類されています。

材料別分析:

セラミック/磁器

ガラス

複合材料

その他

セラミック/磁器は、電気および機械特性に優れ、高電圧用途に適していることから、2024年には市場シェアの48.1%を占める最大の構成要素となっています。これらの絶縁体は通常、誘電率が高く、温度変化による影響がほとんどありません。ガラスは温度上昇に伴い電気伝導率が高くなるため、誘電率は温度によって変化します。IMARCの電気絶縁体市場の市場シェア分析によると、セラミック電気絶縁体の需要は、エネルギー消費量の増加や、世界のエネルギーミックスにおける再生可能エネルギーの普及など、さまざまな要因による送配電網の拡大によって促進されるでしょう。2022年末までに、再生可能エネルギーの発電容量は最大90%増加すると予測されており、その大部分は大規模な公益事業規模のプロジェクトによるものと見込まれています。これは送電および配電市場にとってポジティブな兆候であり、今後数年にわたってセラミック電気絶縁体にとって明るい市場見通しをもたらします。

電圧による分析:

低電圧

中電圧

高電圧

低電圧線は、進化する発電、送電、配電の状況により、2024年には電気絶縁体市場の約40.6%を占める見通しです。市場の拡大は、それぞれが異なる電気用途に対応するさまざまな電圧セグメントと密接に関連しています。住宅、商業、産業の電気設備における低電圧セグメントの拡大が主な推進要因となっています。都市化の進展と農村部の電化が、安全性と信頼性を確保する絶縁体の需要増加につながっています。

カテゴリー別分析:

ブッシング

その他の絶縁体

ブッシングは2024年には54.2%の市場シェアを占め、市場をリードしています。市場はダイナミックな成長を遂げており、この拡大の主な要因はブッシングに焦点を当てたセグメントです。ブッシングは、電力線や導体が壁、変圧器、エンクロージャなどの障壁を通過する際に絶縁と支持を提供することで、電気システムにおいて重要な役割を果たします。ブッシングセグメントの成長は、さまざまな要因に起因しています。その主な要因のひとつは、信頼性が高く効率的な送電および配電システムに対する需要の高まりです。さらに、送電および配電部門の拡大が、この分野に大きな成長機会をもたらしています。例えば、2024年1月には、シャルジャの電力・水道・ガス局(SEWA)が、33kVの送電所4か所の稼働と、2023年中の33kVの送電所7か所の建設完了を発表しました。さらに、送電網のアップグレードと近代化が進むにつれ、さまざまな電圧レベルや環境条件に対応できる高品質のブッシングに対するニーズが高まっています。

設置別分析:

配電網

送電線

変電所

鉄道

その他

配電網は2024年には39.8%の市場シェアを占め、市場をリードしています。市場は、配電網と送電線の明確なセグメントに牽引され、著しい成長を遂げています。これらの設備は、電気の効率的かつ信頼性の高い伝送において極めて重要な役割を果たしており、これが絶縁体の需要を牽引しています。配電網セグメントは、市場拡大に大きく貢献しています。都市化と人口増加が続く中、地域レベルでの電力需要は増加しています。配電網は変電所から家庭、企業、産業へと電力を伝送します。さらに、さまざまな配電網および送電市場のプレイヤーが、拡大プロジェクトへの投資を増加させています。例えば、シンガポールのGICとSterliteは、インドの送電網の拡張を目的に提携しました。この合弁事業は、全国的に急増している送電需要に応じて稼働する送電プロジェクトに主に焦点を当てています。

製品別分析:

ピン絶縁体

サスペンション絶縁体

シャックル絶縁体

その他

ピンインシュレーターは2024年には45.9%の市場シェアを占め、市場をリードしています。 ピンインシュレーターとサスペンションインシュレーターのセグメントにおける多様な製品が原動力となり、市場は力強い成長を遂げています。 これらの製品は配電および送電システムにおける重要なコンポーネントであり、絶縁体の需要を牽引しています。 IMARCによる電気絶縁体市場の洞察によると、ピンインシュレーターセグメントは市場拡大に大きく貢献しています。ピン絶縁体は、配電用ポールや変電所で送電線を支えるために使用されます。 電力網が拡大し、エネルギー需要の高まりに対応するにつれ、耐久性と効率的な電気絶縁を提供するピン絶縁体の需要も増加します。 特に都市部や農村部では、安全で信頼性の高いエネルギー供給を維持する上で極めて重要な役割を果たします。

定格による分析:

<11 kV

11 kV

22 kV

33 kV

72.5 kV

145 kV

その他

22 kVは2024年には市場シェアの約15.5%を占め、市場をリードしています。22 kVセグメントも同様に重要であり、より高い電圧伝送を必要とする用途に役立っています。再生可能エネルギーの設置や発電プロジェクトが拡大するにつれ、これらの高電圧に対応する信頼性の高い絶縁体の必要性は極めて重要になります。22 kV絶縁体は、損失を最小限に抑えながら長距離にわたって電気を伝送するために不可欠です。

用途別分析:

変圧器

ケーブル

開閉器

バスバー

サージ保護装置

その他

ケーブルは2024年には市場シェア28.8%を占め、市場をリードする。電気絶縁業界の洞察によると、ケーブル部門は電気絶縁市場に大きな影響を与えている。ケーブルは、電気を地下や水中で伝送したり、都市のインフラを支えたり、電源を接続したりするために不可欠である。都市化の拡大と再生可能エネルギーへの取り組みの成長に伴い、ケーブルがもたらす特有の課題に耐えることのできる絶縁体のニーズが高まっています。これらの絶縁体は、多様な地形や環境条件において、ケーブルの電気的完全性と絶縁性を確保します。

用途別産業分析:

公益事業

産業

その他

市場は大幅に成長しており、その主な要因は公益事業および産業の最終用途分野における多様なニーズです。これらの分野は電力の配電と利用において極めて重要であり、信頼性の高い絶縁体の需要を牽引しています。公益事業セグメントは市場拡大の主な推進要因です。電力会社は、住宅、商業、産業の各消費者に対して発電、送電、配電を行っています。電力網がアップグレードされ、拡大されてエネルギー需要の高まりに対応するにつれ、電気の安全かつ信頼性の高い流れを確保するための高品質な絶縁体の必要性はますます重要になっています。これらの絶縁体は、電気の絶縁を維持し、変電所を支え、停電を防ぐために不可欠です。

地域分析:

アジア太平洋

北米

ヨーロッパ

中東およびアフリカ

ラテンアメリカ

2024年には、アジア太平洋地域が37.5%を超える最大の市場シェアを占めると予測されています。IMARCによる電気絶縁体の市場予測では、アジア太平洋地域が市場拡大の主要な推進要因として際立っていることが示されています。中国、インド、東南アジア諸国などの国々における急速な都市化、工業化、人口増加により、電力消費量が増加しています。さまざまな通信サービスプロバイダーや送電・配電システム市場のプレイヤーは、電化と通信の円滑化に向けた拡張プロジェクトに急速に投資しています。例えば、Adani Groupの子会社であるAdani Transmission Limitedは、インドのウッタル・プラデーシュ州における897回路キロメートルの送電線の完成を発表しており、インドにおける電気絶縁体の需要増加につながる見込みです。同様に、中国では2030年までに、同国の電力消費量の5分の1が非化石燃料源から供給されると予測されています。さらに、発電能力の増強と配電部門の民営化により、インドの送配電費用は大幅な伸びを見せています。2020年(2020年10月まで)には、インドで11,921kmの送電線(220kV以上)が追加されました。同期間中の変圧容量の追加は35,760MVAであり、その結果、電気絶縁体に対する大きな需要が生じました。その結果、再生可能エネルギー源の導入、現在の送配電インフラの成長、電気自動車充電スタンドの設置といった要素が、予測期間全体を通じて、この地域の電気絶縁体市場を牽引すると予測されています。

電気絶縁体市場の地域別概況:

米国電気絶縁体市場分析

2024年には、米国は北米の電気絶縁体市場の78.90%以上を占めています。 電力インフラプロジェクトの増加に伴い、特に米国のHVACシステム関連事業において、電気絶縁体の採用が急速に拡大しています。 報告によると、2024年時点で米国には114,157社の暖房・空調請負業者が存在しています。この需要の急増は、送電網システムとHVAC技術の近代化を支える、信頼性が高く耐久性のある電気絶縁ソリューションへのニーズの高まりによるものです。住宅、産業、商業スペースなど、あらゆる分野で電気への依存が高まっているため、強固な絶縁の必要性も高まっています。発電所や変電所の更新や拡張に伴い、進化する需要に応えるために電気絶縁体の高性能化と高効率化が求められています。 現在進行中の発電、送電、配電インフラのプロジェクトは、エネルギーの信頼性を高めることを目的としており、より高性能な電気絶縁体の需要をさらに押し上げるでしょう。 こうしたインフラの進歩は、HVACシステムのエネルギー配分と安全性の向上を支え、長期的な電力安定化に向けた電気絶縁体の普及を促進します。

アジア太平洋地域の電気絶縁体市場分析

アジア太平洋地域では、電力消費量の増加に伴い、電気絶縁体の採用が増加しています。インド・ブランド・エクイティ・ファウンデーション(India Brand Equity Foundation)によると、2023年度のインドの電力消費量は9.5%増の1兆5036億5000万ユニット(BU)となりました。急速な都市化と経済発展によるエネルギー需要の増加により、安定した電力供給を確保するための送電網の拡張と近代化が求められています。急速な人口増加と産業活動により、既存のインフラに大きな負担がかかっているため、送電網の信頼性を維持するには堅牢な絶縁ソリューションが必要とされています。 電力負荷の増加に対応する上で重要な発電所や変電所では、高電圧環境に耐え、停電を防止し、継続的な運用を確保するために、信頼性の高い絶縁体が求められています。 太陽光や風力などの再生可能エネルギー源の統合が進むにつれ、進化する送電需要に対応するための先進的な絶縁技術の必要性もさらに高まっています。

ヨーロッパの電気絶縁体市場分析

ヨーロッパにおける電気絶縁体の需要の高まりは、活況を呈する産業部門と複数の産業における生産活動の増加によって後押しされています。 報告によると、EUの工業生産は2021年に2020年と比較して8.5%増加しました。 2022年には2021年と比較して0.4%増加しました。製造業、建設業、その他の重工業が拡大するにつれ、信頼性の高い配電システムのニーズが高まっています。 電気絶縁体は、電気ネットワークを損傷から保護し、多様な産業用途における効率的なエネルギー伝送を確保する上で不可欠な要素です。さらに、再生可能エネルギー源をグリッドに統合するなど、持続可能なエネルギーソリューションを推進するヨーロッパでは、絶縁体の需要が高まっています。 風力や太陽光発電による再生可能エネルギー発電に対応するスマートグリッドや高圧送電システムの開発には、運用安定性を確保するための高度な絶縁材料がさらに必要となります。 エネルギー部門の近代化と並行する産業生産の成長により、ヨーロッパでは絶縁体の継続的な採用が進んでいます。

ラテンアメリカにおける電気絶縁体の市場分析

ラテンアメリカでは、電気絶縁体の需要増加を牽引しているのは通信業界です。モバイルネットワーク、光ファイバー、5Gインフラの急速な拡大により、安定した接続性を確保するための強固な電力システムが必要とされているためです。例えば、同国では1億2100万を超えるブロードバンド契約がアクティブであり、メキシコはラテンアメリカおよび世界でも最大級の通信市場となっています。通信サービスがより遠隔地にまで拡大するにつれ、送電網の強化が必要となり、エネルギーと信号の伝送を維持するために、より高品質な電気絶縁体の採用につながっています。 サービスの中断は広範囲にわたる停電を引き起こす可能性があるため、通信塔や基地局への継続的な電力供給の確保は極めて重要です。 通信インフラの拡大に伴い、耐久性、信頼性、効率性に優れた電気絶縁体の必要性は、システムの回復力を維持し、増大する通信需要に対応するために不可欠となっています。

中東およびアフリカの電気絶縁体市場分析

中東およびアフリカにおける電気自動車の普及拡大は、電気絶縁体の需要を大幅に押し上げています。路上を走る電気自動車(EV)の台数が増加するにつれ、信頼性が高く効率的な充電インフラの必要性も高まっています。2022年に発表された「Global Electric Mobility Readiness Index(グローバル電気自動車普及準備指数)」によると、UAE市場における電気自動車の需要はここ数年で着実に増加しており、2022年から2028年にかけては年平均成長率(CAGR)30%の伸びが見込まれています。電気絶縁体は、EV充電ステーション内での安全かつ効率的な電力伝送を確保する上で重要な役割を果たします。EVの普及に伴い、電力網は安全性を維持しながらより高い負荷に対応できるよう強化する必要があります。電気絶縁体は、この移行を促進する上で極めて重要であり、これらの地域における成長する電気自動車市場を支える安定した安全なエネルギーの流れを確保する充電ポイントの設置を可能にします。

主要企業

電気絶縁体市場の主要企業は、業界の成長を促進し、変化する需要に応えるために多大な努力をしています。この業界で認知されるために、これらの市場リーダーは、風力発電所、太陽光発電所、および洋上エネルギープロジェクトにおける高電圧用途向けに設計された特殊な絶縁体を供給し、再生可能エネルギーに対する高まる需要に応えています。スマートグリッドのインフラをサポートするために、モニタリングシステムと統合されたスマート絶縁体技術を含むデジタル化イニシアティブが勢いを増しています。さらに、主要企業は製造能力の強化と自動化の採用により、製品の品質を維持しながら拡張性とコスト効率を確保しようとしています。 厳しい政府規制や安全基準への準拠に向けた取り組みにより、国際的なベンチマークを満たす高性能な絶縁体の生産が促進されています。 このような業界のリーダー企業の積極的な取り組みにより、世界の電気絶縁体市場は拡大し、堅調に推移しています。

このレポートでは、電気絶縁体市場における主要企業の包括的な分析と、主要企業のすべての詳細なプロファイルを提供しています。

ABB

NGK Insulators Ltd

Aditya Birla Nuvo

Siemens AG

General Electric

Hubbell Incorporated

Bharat Heavy Electricals Limited

Toshiba

Krempel

MacLean-Fogg

PFISTERER

Seves Group

WT Henley

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

最新ニュースと動向:

2024年7月:Kirkland & EllisがTJCに対し、PHI IndustrialからのInsulation Technology Group (ITG) 買収に関する助言を行った。 ITGは電気絶縁体の世界的リーダーであり、公益事業市場向けの超高圧および超高圧磁器ソリューションを専門としている。 この取引は、TJCの産業技術およびインフラへの投資の重点を浮き彫りにしている。 ITGは米国、欧州、ブラジルに製造施設を展開している。

2024年6月:Navrattan Groupは、耐久性と効率性を向上させた先進のガラス繊維複合技術を用いた新型E-Busを発表しました。この革新的な設計には、電気絶縁体の特性が組み込まれており、メンテナンスコストを削減し、持続可能性を向上させています。この軽量E-Busは、公共交通機関の効率性における新たなベンチマークを設定しています。

2024年5月:BASFは、炭素排出量を削減するために、3B Fibreglassの持続可能なガラス繊維をUltramid® A & Bポートフォリオに組み込みました。グリーン電力と太陽エネルギーで生産されるこれらの繊維は、BASFの目標である2030年までのスコープ3.1排出量の15%削減を支援します。この取り組みは、BASFが2050年までにネットゼロ排出を達成するというコミットメントに沿ったものです。3Bの再生可能エネルギーとPCF削減に関するイノベーションは、バリューチェーンの持続可能性をさらに高めます。

2024年4月:Mailleferは、中・高圧ポリプロピレン絶縁ケーブルの製造用として、らせん状のクロスヘッドTHC 70/150 HEを発表しました。革新的な設計により、電気絶縁特性が改善され、壁厚が最適化され、素早いセットアップと正確な調整により生産効率が向上します。

2024年4月:3Dプリントサービス会社であるCRPテクノロジーは、同社のガラス繊維強化熱可塑性コンポジットWindformが、選択的レーザー焼結法において、最近の誘電率および絶縁耐力試験で確認された優れた電気絶縁性能を発揮したと発表した。

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の電気絶縁体市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 素材別市場内訳

5.5 電圧別市場内訳

5.6 カテゴリー別市場内訳

5.7 設置別市場内訳

5.8 製品別市場内訳

5.9 定格別市場内訳

5.10 用途別市場内訳

5.11 最終用途産業別市場規模

5.12 地域別市場規模

5.13 市場予測

6 材料別市場規模

6.1 セラミック/磁器

6.1.1 市場動向

6.1.2 市場予測

6.2 ガラス

6.2.1 市場動向

6.2.2 市場予測

6.3 複合材料

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 電圧別市場内訳

7.1 低圧

7.1.1 市場動向

7.1.2 市場予測

7.2 中圧

7.2.1 市場動向

7.2.2 市場予測

7.3 高圧

7.3.1 市場動向

7.3.2 市場予測

8 カテゴリー別市場規模

8.1 ブッシング

8.1.1 市場動向

8.1.2 市場予測

8.2 その他の絶縁体

8.2.1 市場動向

8.2.2 市場予測

9 設置別市場規模

9.1 配電網

9.1.1 市場動向

9.1.2 市場予測

9.2 送電線

9.2.1 市場動向

9.2.2 市場予測

9.3 変電所

9.3.1 市場動向

9.3.2 市場予測

9.4 鉄道

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1432