電動船のグローバル市場規模は2030年までにCAGR 10.9%で成長すると予測(~2030年)

市場概要

世界の電気船市場規模は2022年に79.8億米ドルとなり、2023年から2030年にかけて年平均成長率10.9%で成長すると予測されている。同市場は導入段階にあり、予測期間中に莫大な成長余地がある。二酸化炭素排出量の削減や燃料浪費の削減に対するニーズの高まりが、電気運航の船舶の必要性につながっている。さらに、舶用推進システムから発生する騒音の低減に造船業者が注力するようになっていることも、市場の成長を支えている。運輸部門は、世界中で温室効果ガスを増加させている顕著な原因のひとつである。輸送によるこれらの排出は、主に航空機、列車、船舶、自動車での化石燃料の燃焼によるものである。輸送に使用される燃料の約90%は石油系で、主にディーゼルやガソリンが含まれる。また、電気で動く輸送船の購入に対する補助金など、二酸化炭素排出量削減のために政府が講じているいくつかの取り組みが、予測期間中の市場の成長を押し上げると予想される。

さらに、ディーゼルエンジンにエンジン発電機(Genset、電気発電機)を搭載することで、高負荷率でも船舶全体の効率が最適化される。また、この配置は、船舶で使用される従来の内燃機関(ディーゼルエンジン)と比べて燃料消費量が少ない。

さらに、貿易、運輸、物流業界など、さまざまなエンドユーザー間の競争が激化しているため、サービス・プロバイダーは、利益率を高めて損益分岐点を達成するために、燃料消費量や大規模な乗組員などの運航コストを削減する必要に迫られている。このような物流・輸送サービス・プロバイダーによる運航コスト削減の動きは、市場の成長を支えるものと予想される。

従来の推進機関では、船の原動機がシャフトと直接結合していたため、振動や摩擦が発生し、電気船の効率が低下していた。しかし、電気推進エンジンでは、原動機が直接連結されていないため、振動が減少し、システムの有効性が高まる。さらに、電気推進機の設置に必要なスペースは、従来の推進システムに比べてはるかに小さく、コンパクトである。これらの機械が占めるスペースは、より多くの収入を得るために他の目的に使用することができる。

国際海事機関(IMO)、国連貿易開発会議(UNCTAD)、中国海事安全局など、世界中の規制当局だけでなく、さまざまな政府機関がいくつかの戦略的措置を講じており、船舶からの有害な排出物から環境を保護するためにさまざまな規制を概説している。世界的な海上交通量の増大は、温室効果ガスの排出量の増加につながり、世界中の海事・環境規制当局を悩ませている。欧州エネルギー・気候変動・環境委員会によれば、海上輸送から排出されるCO2は年間8億トンで、これは世界のCO2排出量の約2.5%、国際海運からの温室効果ガス排出量の97%を占めると推定されている。

個人の可処分所得が増加し、海上レジャーに費やす傾向が強まったため、海上観光は年々成長を遂げている。このため、客船クルーズや豪華ヨットの利用が増加している。クルーズ業界最大の業界団体のひとつであるクルーズ・ラインズ・インターナショナル・アソシエーション(CLIA)は、その報告書の中で、世界のクルーズ業界は長年にわたって着実な成長を遂げていると述べている。さらに、同報告書では、クルーズが国際観光において重要な役割を果たし、乗客数が7%増加したことを概説している。

クルーズ船のような大型船舶は、より長い航路を移動する。この場合、バッテリーの容量には限りがあり、船のエネルギー需要の一部しかまかなえない。そのため、数日間にわたる長期航海を行う船舶は、電気推進エンジンの搭載を好まない。さらに、これらの船舶は、市場に出回っているバッテリーでは十分に賄えない大量のエネルギー/電力を消費する。このことが、特に1回の航海で大量のエネルギーを消費する船舶に関して、市場における電気船舶の普及を妨げている。

タイプ別に見ると、電気船市場は半自律型と完全自律型に区分される。半自律型船舶は2022年に97.2%の最大シェアを占めた。半自律型船舶は高度なナビゲーション・システムとセンサーを備えており、特定の条件下で自律航行が可能である。この機能により、人為的ミスの可能性が減り、海上輸送の安全性と信頼性が高まる。

最先端技術を取り入れることで、これらの船舶はより効率的で安全な運航が可能となり、海上での物資や旅客の安全輸送に不可欠となる。さらに、半自律型船舶に投資する企業は競争力を得ることができる。持続可能性とイノベーションへのコミットメントをアピールすることで、環境意識の高い顧客やステークホルダーを惹きつけることができる。このような戦略的ポジショニングは、市場シェアを拡大し、より環境に優しい輸送ソリューションに対する需要の高まりと合致して、ブランド評価を向上させることができる。

完全自律型セグメントは、半自律型船舶と比較してこれらの船舶が提供するいくつかの利点により、2023年から2030年までのCAGRが24.7%と最も速くなると予想される。これらの利点には、船舶スペースの効率的利用、人的ミスの削減、輸送リスクの軽減などが含まれる。センサーやGPSを利用したナビゲーション・システムやその他の高度な操縦システムにより、人間が関与しない効率的な海上輸送が可能になる。さらに、完全自律型電気船舶の運用コスト削減による迅速な運用が、予測期間中の同分野の成長を促進すると予想される。

ハイブリッド・セグメントは2022年に81.5%のシェアを占め、電気船舶市場を支配した。ハイブリッド電気船が提供する信頼性などの様々な利点は、補助推進システムの使用や高速化により、故障のリスクを低減し、より短時間でより長距離をカバーすることができるため、その需要を支えている。

さらに、世界中の船主や海運会社、物流会社は、ハイブリッド電気船を好んでいる。低出力時にはディーゼル電気推進を使用し、高出力を必要とする場合、すなわち速度条件の異なる内水航行時には直接ディーゼル駆動推進を使用することで、電気船の運航コストの削減が可能になる。これは、ハイブリッド電気船推進を使用することで、利用可能なエネルギーをより賢く利用し、燃料費を節約する方法である。

完全電気船セグメントは、予測期間中10.7%の大幅なCAGRで成長すると予想される。主な成長要因の1つは、環境規制の強化と、政府や国際機関が設定した野心的な持続可能性目標である。これらの規制は、温室効果ガスの排出を削減し、海運部門からの汚染を抑制することを目的としている。その結果、船主やオペレーターは、完全電気船など、よりクリーンで持続可能な代替手段を模索する必要に迫られるようになった。

さらに、長期的なコスト削減効果も、電気船を採用するもうひとつの動機として、次第に明らかになりつつあった。電気船の初期コストは従来型船よりも高いが、船体寿命の間に燃料費やメンテナンス費用を大幅に削減できる可能性があるため、先進的な考えを持つ船主にとっては魅力的な投資となった。この経済的優位性が、長期的に実行可能な代替案としての電気船の魅力に拍車をかけた。

商業船セグメントは、2022年に77.3%の最大市場シェアを占めた。製造業の増加と貿易のグローバル化に伴い、既存の船隊に加えられる船舶の数が増加している。さらに、海上物流の増加は、より多くの船員の必要性を促進し、物流サービスプロバイダーの運用コストを増加させる。ロジスティクス・サービス・プロバイダー間の競争力の高まりと競争力のある価格戦略の採用は、商業船舶における自動化システムの採用に拍車をかけると予想される。電気推進式の自動船は運航コストを削減し、貨物により広いスペースを提供するため、今後数年間はこのセグメントの成長に拍車がかかると予想される。

防衛船セグメントは、予測期間中に11.9%という最も速いCAGRで成長すると予想されている。この成長は、低騒音・低排出ガス、航続距離と耐久性の向上、メンテナンスコストの削減、性能向上などの利点によるものである。電気船は従来の船よりも可動部品が少ないため、メンテナンスが少なくて済む。そのため、船舶の耐用年数にわたって、軍費を大幅に節約することができる。

これらの船の重要な利点のひとつは、ステルス性とシグネチャーの低減である。電気推進システムは、より静かな運用と音響シグネチャーの減少を可能にし、探知を避けることが最も重要な任務に非常に適している。これらの船舶は、対潜水艦戦(ASW)や諜報・監視・偵察(ISR)作戦に優れており、より効果的で目立たない作戦を可能にする。エネルギー効率は、これらの船舶の採用を促進するもう一つの重要な要因である。これらの船舶は、特に低速域でのエネルギー効率を高めることができるため、航続距離が延び、頻繁な燃料補給や補給の必要性を減らすことができる。エネルギー効率の向上は、任務の長期化や様々な環境下での運用能力の向上に寄与する。

出力75~745KWのセグメントは、2022年に44.2%と最大の収益シェアを占めた。この成長は、既存の旅客輸送船や内陸輸送船のアップグレードに起因している。ディーゼル推進に比べて燃料消費量が少なく、メンテナンスコストが低いといった要因も、この技術に投資するエンドユーザーを増やしている。また、レクリエーション用ボートの市場は大きく急成長しており、海上観光における電気船舶の高い採用率が予測期間中の市場成長を促進すると予想される。

過去10年間、海運業界では75~745KW出力の船舶が最も好まれていた。環境保全に関する意識の高まりにより、排出ガスを最小限に抑える推進システムが開発され、中型船舶が特に重要視されるようになり、75~745KW出力セグメントの成長を後押ししている。振動が少なくエンジン騒音が小さいといった利点も、中型客船や豪華客船における電気推進システムの成長を後押ししている。さらに、電気推進システムはスペースが小さくてすむため、室内により広いスペースを提供し、豪華客船での好感度を高めている。

<75 kWの出力セグメントは、予測期間中最も速いCAGR 12.0%で拡大すると予想される。75kWの電気船は、その適度な出力容量と環境に優しい特性により、海上用途全体で様々な重要な目的に役立っている。これらの船舶は、特に短時間の航海や低電力を必要とする活動に適している。75kWの電力容量を持つ電気船は、短距離の沿岸輸送やフェリー・サービスに適している。

これらの船舶は、近隣の港や島々の間で乗客や貨物を効率的に輸送することができ、環境に敏感な沿岸地域での排出ガスや騒音公害を削減することができる。従来の化石燃料を動力源とするフェリーに代わる持続可能な選択肢を提供し、よりクリーンな沿岸輸送網に貢献します。75kWの動力源を持つ電気船は、水上でのレクリエーションやレジャーに理想的です。これには、電気ヨット、ヨット、小型プレジャーボートなどが含まれる。電気推進システムの静かで排ガスのない運転は、船乗りや乗客の全体的な体験を向上させ、湖やその他の水域でのレクリエーション活動において、環境に優しくより平和な環境を促進する。

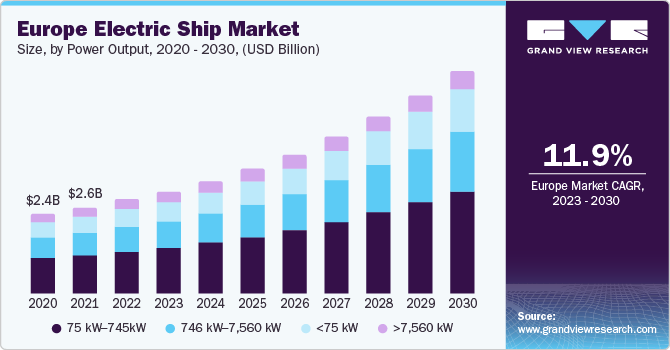

欧州は、2022年に35.8%の最大の収益シェアを占め、予測期間中に11.9%の最速CAGRで成長すると予想されている。最も大きな推進要因の1つは、欧州連合(EU)が定めた厳しい環境規制である。気候変動対策と温室効果ガス排出削減の一環として、EUは海上輸送を含む、よりクリーンで持続可能な輸送ソリューションを推進している。このため海運業界は、こうした規制を遵守し競争力を維持するため、電気船などの代替技術を模索する必要に迫られている。

ドイツは、一般市民の環境意識の高まりと、電気で動く輸送手段を促進する政府の取り組みにより、欧州の市場成長に大きく貢献する国として浮上した。さらに、同地域では海洋観光、ウォーター・アドベンチャー、漁業活動において電動レクリエーション・レジャー用船舶の人気が高まっており、同地域の市場成長を促進すると期待されている。しかし、最近イタリア、英国、スペイン、ドイツを中心にヨーロッパ諸国に広がったCOVID-19パンデミックは、この地域の市場成長にマイナスの影響を与えると予想される。

アジア太平洋地域は、予測期間中にCAGR 11.5%という大幅な成長が見込まれている。力強い経済成長と高い製造率により、アジア太平洋地域は世界の製造拠点としての地位を維持すると予想される。化学製造や鉱業などの産業への大規模な投資は、世界貿易における市場成長を増大させると予測され、これが成長を促進すると予想される。また、環境問題への関心の高まりと政府のプログラムは、この地域における電気船舶の採用を強化している。

主要企業・市場シェア

主要な市場参加企業は、より大きな市場シェアを獲得するために、他の電気船会社との提携やM&Aを進めている。さらに、市場参加者は、他のプレーヤーに対する競争力を獲得するために、自動化技術の向上に注力している。例えば、2023年6月、ノルウェーのクルーズ会社であるフッティルーテンは、ゼロ・エミッション船「シー・ゼロ」の建造計画を発表した。この電気船の格納式帆にはソーラーパネルが取り付けられ、太陽と風のエネルギーを吸収し、強力なバッテリーに蓄えることができる。

電気船の主要企業

ボッシュ・モーターボーテ社

ビューローベリタス

カナディアン・エレクトリック・ボート社

コルバス・エナジー

ヤーラ

ダフィー・エレクトリックボート社

ジェネラル・ダイナミクス・エレクトリック・ボート

コングスバーグ

エレクトロバヤ

トリトン

ヴァードAS

バルティック・ワークボートAS

2023年5月、日本のエネルギー企業であるPowerX社は、史上初のバッテリータンカーの詳細設計を開始した。この船「X」は2025年に完成予定で、2026年に国内外での実地試験を行う。バッテリータンカーXは、再生可能エネルギーを洋上風力発電所から陸上まで輸送できるゼロエミッション船として設計されている。

2023年2月、COSCO SHIPPING DevelopmentとCOSCO SHIPPINGの支援により、Electric Ship Innovation Alliance(CESIA)が正式に設立された。この動きは、海運業界の電化における世界的リーダーとしての中国の地位を確固たるものにする。

2023年1月、現代重工業は韓国初の大型次世代電気推進船を就航させた。この船はデュアルパワーで、バッテリー、LNG燃料、またはその2つの組み合わせで動く。韓国沿岸でのデモンストレーションや観光クルーズに活用される。

2022年11月、コーヴァス・エナジーは、ゼロエミッション・タグボート・プロジェクト「クラウリーeWolf」への参加を発表した。これには、有名なコーヴァス・オルカESSのコンテナ型バリエーションであるコーヴァス・オルカBOBを2台使用した陸上バッテリー蓄電システム(ESS)の受注が含まれる。これらのシステムは合計で2,990kWhという大きな蓄電容量を提供する。

2022年5月、ダンフォス・パワー・ソリューションズのエディトロン部門は、Baltic Workboats社との協業を発表し、エストニアの造船所の自転車用フェリーと新しいハイブリッド旅客に電気推進システムを提供する。ハイブリッド・フェリーは、一度に最大50人と25台の自転車を輸送することができます。同船は主に全電気モードで運航され、ベルギー政府が2030年までに2005年比で27%の輸送排出量削減を目指すのを支援する。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の電気船舶市場を出力、動力源、タイプ、船舶タイプ、地域に基づいて区分しています:

出力展望(売上高、百万米ドル、2017年~2030年)

<75 kW

75 kW-745kW

746 kW-7,560 kW

>7,560kW 超

動力源の見通し(収益、百万米ドル、2017~2030年)

完全電動

ハイブリッド

タイプの展望(収益、百万米ドル、2017~2030年)

半自律走行

完全自律型

船舶タイプの展望(収益、百万米ドル、2017~2030年)

商業船舶

防衛船

特殊船舶

地域別展望(収益、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 出力

1.1.2. 電源

1.1.3. タイプ

1.1.4. 容器タイプ

1.1.5. 地域範囲

1.1.6. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 出力

2.2.2. 電源

2.2.3. タイプ

2.2.4. 容器タイプ

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 電気船市場の変数、動向とスコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 電気船市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

3.4.2.4. 社会的ランドスケープ

第4章. 電気船市場:出力推計とトレンド分析

4.1. 電気船舶市場 主要なポイント

4.2. 電気船舶市場 2022年と2030年の動きと市場シェア分析

4.3. <75 kW未満

4.3.1. <75 kW未満市場の推計と予測、2017~2030年 (百万米ドル)

4.4. 75kW~745kW

4.4.1. 75 kW~745kW市場の2017~2030年の推定と予測(百万米ドル)

4.5. 746 kW-7,560 kW

4.5.1. 746 kW~7,560 kW市場の推計と予測、2017~2030年(百万米ドル)

4.6. >7,560 kW 超

4.6.1. >7,560 kW超市場の推計と予測、2017~2030年(百万米ドル)

第5章. 電気船舶市場:動力源の推定と動向分析

5.1. 電気船舶市場 主な要点

5.2. 電気船舶市場: 2022年と2030年の動きと市場シェア分析

5.3. 完全電動

5.3.1. 完全電動式市場の推定と予測、2017~2030年 (百万米ドル)

5.4. ハイブリッド

5.4.1. ハイブリッド市場の推定と予測、2017~2030年(百万米ドル)

第6章. 電気船舶市場:タイプ別推定と動向分析

6.1. 電気船舶市場 主要なポイント

6.2. 電気船舶市場 2022年と2030年の動きと市場シェア分析

6.3. 半自律型

6.3.1. 半自律型市場の推定と予測、2017~2030年 (百万米ドル)

6.4. 完全自律型

6.4.1. 完全自律型市場の2017~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-545-8