世界の電気自動車市場動向:予測期間(2024~2032)中に、CAGR22.1%で成長すると予測

市場規模

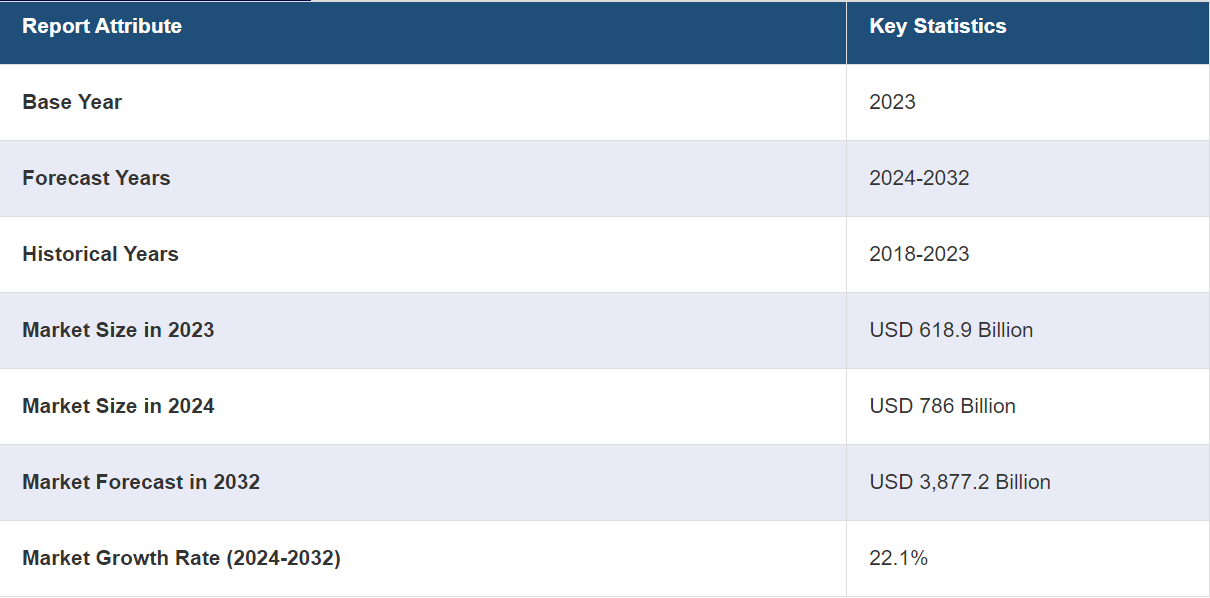

世界の電気自動車市場規模は、2023年には6189億米ドルと推定されています。 今後、市場は拡大し、2024年の7860億米ドルから2032年には3兆8772億米ドルに達すると予測され、予測期間中の成長率(CAGR)は22.1%と見込まれています。環境持続可能性に対する懸念の高まり、排出削減の必要性、バッテリー技術の進歩、政府による支援政策やインセンティブ、一般市民の意識の高まり、再生可能エネルギー源への投資などは、市場成長を加速させる要因の一部です。

電気自動車(EV)は、自己推進能力により人や物を輸送する画期的な自動車です。 標準的なタイプとして、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)が含まれます。 EVはバッテリーに蓄えられたエネルギーで動作し、ターボチャージャーや回生ブレーキシステムなどの自己充電メカニズムを使用して、運動エネルギーを電力に変換することで、便利に充電することができます。

EVの大きな利点は、排気ガスがゼロであること、つまり環境の浄化と従来の化石燃料への依存の低減に貢献できることです。さらに、従来の自動車と比較して運用コスト効率に優れていることから、世界中の消費者にとってますます魅力的な選択肢となり、その普及を促進し、持続可能な交通手段の未来を育んでいます。

環境の持続可能性に対する懸念の高まりと温室効果ガス排出削減の必要性から、政府や消費者は従来のエンジン車よりもクリーンな代替手段として電気自動車の導入を進めており、これが市場成長を促進する主な要因のひとつとなっています。さらに、バッテリー技術の進歩とそれに伴う電気自動車の航続距離の向上や充電インフラの改善も市場成長を後押ししています。これに伴い、世界各国の政府は電気自動車の普及を促進するために、税額控除、補助金、規制義務化などの支援政策やインセンティブを実施しており、これが市場の成長を支えています。さらに、自動車業界が電気自動車の性能、安全性、価格の改善に向けた研究開発(R&D)に重点的に取り組んでいることも市場拡大の推進要因となっています。

電気自動車市場の動向/推進要因:

環境維持と排出削減

世界的な電気自動車市場は、環境維持に対する差し迫った懸念と、気候変動を緩和する必要性から推進されています。従来の化石燃料を使用する自動車は、温室効果ガス排出と大気汚染に大きく寄与しているため、政府、環境保護団体、そして個人が、よりクリーンな代替交通手段をますます支持するようになっています。電気自動車は、有害な汚染物質と大気質への影響を低減し、排気管からの排出をゼロにするため、有望な解決策を提供します。従来の自動車が環境に与える影響に対する認識が高まるにつれ、よりクリーンで持続可能な輸送手段として電気自動車への需要が高まっています。

バッテリー技術の進歩と航続距離の改善

バッテリー技術の進歩は、世界的な電気自動車市場の推進力となっています。電気自動車の主な懸念事項のひとつは、航続距離の限界と充電インフラの不足でした。しかし、バッテリーの研究開発が大幅に進歩したことにより、エネルギー貯蔵容量と効率性が改善されました。最新の リチウムイオン電池と革新的なバッテリー管理システムを組み合わせることで、電気自動車の航続距離は大幅に伸びました。こうした進歩により、電気自動車は日常的に使用できる実用的な車として消費者の信頼を獲得し、より幅広い層にとって現実的な選択肢となりました。バッテリー技術の進化は今後も続き、電気自動車の性能と手頃な価格がさらに向上し、市場の成長を促進することが期待されています。

政府による支援政策とインセンティブ

政府による支援は、有利な政策やインセンティブを通じて、世界中で電気自動車の普及を促進する上で重要な役割を果たしてきました。多くの政府が、税額控除、補助金、登録料の減額、カープールレーンの利用など、さまざまなインセンティブを導入し、消費者が電気自動車に乗り換えるよう奨励しています。さらに、いくつかの地域では厳しい排ガス規制を課し、EVの普及に関する野心的な目標を設定しており、自動車メーカーは電気自動車の生産に多額の投資を余儀なくされています。 また、政府は民間部門の利害関係者と協力し、充電インフラの開発と拡大を進めており、消費者が電気自動車を受け入れるよう、さらなるインセンティブを提供しています。 こうした支援策により、電気自動車市場の成長を促す環境が整い、メーカーと消費者の双方が、より環境にやさしい代替交通手段への移行を促されています。

電気自動車産業の区分:

IMARC Groupは、世界の電気自動車市場レポートの各区分における主要な傾向の分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、コンポーネント、充電タイプ、推進タイプ、車両タイプに基づいて市場を分類しています。

コンポーネント別の内訳:

バッテリーセルおよびパック

車載充電器

燃料スタック

このレポートでは、コンポーネント別に市場を詳細に分類し、分析しています。これには、バッテリーセルおよびパック、車載充電器、燃料スタックが含まれます。

電気自動車市場におけるバッテリーセルおよびバッテリーパックセグメントの主な推進要因としては、エネルギー密度と航続距離の向上につながるバッテリー技術の進歩、および研究開発への投資の増加が挙げられます。さらに、政府による支援政策や電気自動車に対する需要の高まりが、効率的なバッテリーソリューションへの需要を刺激しています。車載充電器セグメントは、政府や民間企業による充電ネットワークへの投資により、拡大する電気自動車インフラによって牽引されています。さらに、技術革新により充電効率が向上し、充電時間が短縮される一方で、自動車メーカーが電気自動車への充電器のシームレスな統合に重点的に取り組んでいることが、このセグメントの成長を後押ししています。燃料電池セグメントは、水素燃料電池技術の開発と、電気自動車のクリーンエネルギー源としての可能性が主な推進要因となっています。燃料電池の研究への投資と、燃料電池自動車を推進する政府の取り組みが、電気自動車市場におけるこのセグメントの成長を後押しする主な要因となっています。

充電タイプ別内訳:

低速充電

高速充電

市場では低速充電が最大のシェアを占めている

充電タイプ別の市場の詳細な内訳と分析も、このレポートで提供されている。これには、低速充電と高速充電が含まれる。レポートによると、低速充電が最大のセグメントを占めている。

世界の電気自動車市場における低速充電セグメントは、さまざまな要因によって牽引されています。低速充電システムは一般的に費用対効果が高く、設置も容易であるため、家庭ユーザーや小規模な充電ステーションにとって魅力的です。電力需要が低いことから、既存の電力網への負担が軽減され、大幅なインフラのアップグレードなしに統合が容易になります。さらに、低速充電は一般的にEVのバッテリーに負担をかけないと考えられており、バッテリーの寿命と効率性を向上させる可能性があります。このタイプの充電は、夜間や、職場や住宅地など長時間駐車している場合の充電に適していると考えられます。 また、省エネルギーを奨励する公共政策やインセンティブも、低速充電の利用を促進する可能性があります。 全体として、手頃な価格、設置の容易さ、既存のインフラとの互換性、バッテリーの健康状態への配慮、省エネルギー目標との整合性といった要因が、世界的なEV市場における低速充電セグメントの成長を後押ししています。

推進方式別内訳:

バッテリー電気自動車(BEV)

燃料電池電気自動車(FCEV)

プラグインハイブリッド電気自動車(PHEV)

ハイブリッド電気自動車(HEV)

ハイブリッド電気自動車(HEV)が市場を独占

本レポートでは、推進タイプ別の市場の詳細な内訳と分析を提供しています。これには、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)が含まれます。レポートによると、ハイブリッド電気自動車(HEV)が最大のセグメントを占めています。

ハイブリッド電気自動車(HEV)セグメントは、厳しい排出ガス規制と環境への懸念を背景に、著しい成長を見せています。HEVは、従来の内燃機関と完全電気自動車の橋渡し役となり、排出ガスを削減し、燃費を向上させることで、環境意識の高い消費者にとって魅力的な選択肢となっています。さらに、ハイブリッド技術の進歩により、より洗練された効率的なパワートレインシステムが実現し、HEVの全体的な性能と運転体験が向上しています。さらに、燃料価格の高騰により、消費者は燃費の良い代替手段を求めるようになり、内燃エンジンと電気推進を組み合わせたHEVがそのニーズに適合しています。これに伴い、世界各国の政府はHEVの普及を促進するために奨励金や補助金を提供しており、市場の成長をさらに後押ししています。また、持続可能なモビリティソリューションに対する認識の高まりや、環境にやさしい輸送手段に対する需要の増加も、HEVセグメントの拡大に貢献しています。

車両タイプ別内訳:

乗用車

商用車

その他

乗用車が市場で最大のシェアを占める

車両タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、乗用車、商用車、その他が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

乗用車セグメントは、主に消費者の嗜好の変化やライフスタイルの変化を原動力として、著しい成長を遂げています。さらに、新興国における急速な都市化や可処分所得の増加が、個人の移動手段への欲求を煽り、自動車の所有率を高めています。これに伴い、自動車業界における技術の進歩、例えば、自動運転機能、コネクテッドカー機能、電気自動車ソリューションなどが、消費者を惹きつけ、乗用車のイノベーションを推進しています。さらに、厳しい排ガス規制や持続可能性への関心の高まりが、自動車メーカーによる電気自動車やハイブリッド乗用車への投資を促し、市場の拡大に貢献しています。さらに、有利な融資オプションや低金利により、より幅広い人々が自動車を所有しやすくなっています。この他にも、ライドシェアリングやカーシェアリングサービスの人気が高まっていることが、消費者の自動車所有に対する考え方を変化させ、乗用車セグメントにおける消費者の意思決定に影響を与えています。

地域別内訳:

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ノルウェー

オランダ

スウェーデン

イギリス

フランス

ドイツ

その他

北米

アメリカ

カナダ

中東およびアフリカ

トルコ

サウジアラビア

イラン

アラブ首長国連邦

その他

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

その他

アジア太平洋地域が圧倒的な優位性を示し、電気自動車市場の最大シェアを占めている

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ノルウェー、オランダ、スウェーデン、英国、フランス、ドイツなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコ、アルゼンチン、コロンビアなど)、中東およびアフリカ(トルコ、サウジアラビア、イラン、アラブ首長国連邦など)の主要な地域市場の包括的な分析も行っています。報告書によると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域では、環境維持と大気汚染の削減に対する強い取り組みが電気自動車の普及を後押ししており、政府による厳しい排出ガス規制や電気自動車普及の野心的な目標の実施につながっています。これに伴い、多くのアジア諸国における急速な都市化と人口増加により、交通渋滞と大気汚染への懸念が高まり、現実的な解決策として電気自動車への移行が促されています。これに加えて、研究開発への投資の増加と相まって、バッテリー技術の進歩が電気自動車の性能と手頃な価格を強化し、消費者にとってより魅力的な選択肢となっています。さらに、税制優遇措置、補助金、インフラ開発など、政府による支援政策やインセンティブが、この地域全体での電気自動車の普及を加速させています。また、可処分所得の増加に伴い、個人輸送手段の需要が高まっている中、環境にやさしい選択肢として電気自動車が注目されています。さらに、自動車メーカー、テクノロジー企業、政府間の戦略的提携や協力関係により、充電インフラの整備が促進され、航続距離に対する不安が解消され、電気自動車の普及が促進されています。

主要企業

世界的な電気自動車市場の競争環境は、激しい競争と市場シェア獲得をめぐるダイナミックなプレイヤーによって特徴づけられます。 既存の大手自動車メーカー、新興企業、テクノロジー企業がすべて市場に参入し、それぞれが電気自動車分野におけるリーダーとしての地位を確立しようとしています。この非常に競争の激しい環境では、製品の革新性、航続距離、性能、充電インフラ、価格設定といった要因が、企業の競争力を決定する上で重要な役割を果たします。さらに、各企業が互いの強みを活用し、市場浸透を加速させようとする中で、パートナーシップやコラボレーションがますます一般的になってきています。また、政府の政策や規制の枠組みも競争の状況に影響を与えます。支援策やインセンティブは消費者の好みや業界の成長に影響を与える可能性があるからです。さらに、企業が最先端のソリューションを提供して進化する消費者ニーズに応えようとするなかで、バッテリー技術や自動運転機能の進歩が競争をさらに加速させています。競争の状況は絶えず進化しており、新規参入企業や破壊的技術が市場を再形成し、電気自動車分野のトップランナーとしての地位を確立しようとする業界関係者にとって、課題と機会の両方を作り出しています。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の電気自動車市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 バッテリーセルおよびパック

6.1.1 市場動向

6.1.2 市場予測

6.2 車載充電器

6.2.1 市場動向

6.2.2 市場予測

6.3 燃料スタック

6.3.1 市場動向

6.3.2 市場予測

7 充電タイプ別市場

7.1 低速充電

7.1.1 市場動向

7.1.2 市場予測

7.2 高速充電

7.2.1 市場動向

7.2.2 市場予測

8 推進タイプ別市場

8.1 バッテリー電気自動車(BEV)

8.1.1 市場動向

8.1.2 市場予測

8.2 燃料電池電気自動車(FCEV)

8.2.1 市場動向

8.2.2 市場予測

8.3 プラグインハイブリッド電気自動車(PHEV)

8.3.1 市場動向

8.3.2 市場予測

8.4 ハイブリッド電気自動車(HEV)

8.4.1 市場動向

8.4.2 市場予測

9 車両タイプ別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1786