電磁鋼のグローバル市場は、EVの需要増加に伴い、2032年まで年平均成長率5.3%で成長すると推定

市場規模

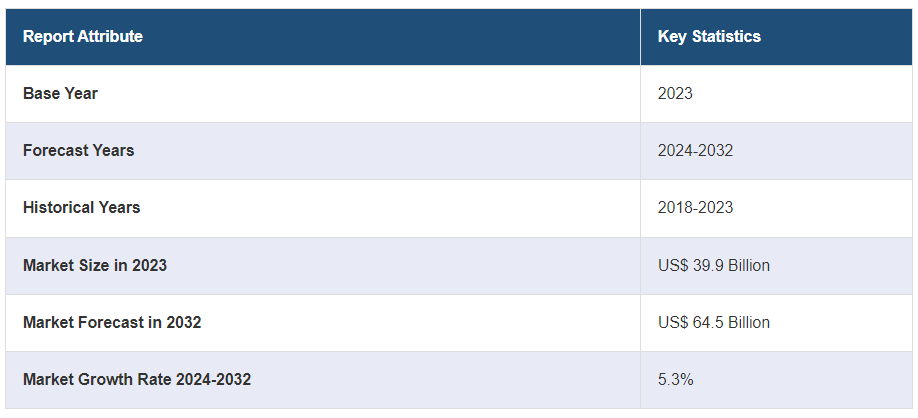

世界の電気鋼板市場規模は2023年に399億米ドルに達した。今後、IMARC Groupは、2024年から2032年の間に5.3%の成長率(CAGR)を示し、市場は2032年までに645億米ドルに達すると予測している。同市場は、スマートグリッド技術への投資の増加、エネルギー効率と持続可能性を促進する政府の取り組み、高性能材料を必要とする電気自動車の需要拡大、電力インフラにおける継続的な技術進歩などを背景に、着実な成長を遂げている。

電磁鋼板市場の分析:

主な市場促進要因 電気鋼材市場レポートによると、電気自動車(EV)の需要増加が電気鋼材市場を牽引しています。これらの材料はEVモーターや変圧器の性能を向上させるために使用されるからです。さらに、電力インフラの整備や再生可能エネルギーへの嗜好の高まりも、効率的なエネルギー送配電に必要な材料として市場を牽引している。

主な市場動向: 電気自動車販売の増加と、持続可能なクリーンエネルギーに対する政府の奨励が、電気鋼材市場を後押ししている。継続的な技術革新と継続的な投資のために、より高品質な電気用鋼が検討されている。送電網の近代化とスマートグリッド統合の技術革新に加え、電力効率と持続可能なエネルギーへの対応という糧となる問題によって、電気用鋼材の需要は煽られている。

地理的動向: アジア太平洋市場の急成長は、EVの大量生産、大規模なインフラ整備、中国やインドなどの国々における再生可能エネルギーへの取り組みの高まりによるものである。

競争環境: 市場リーダーである部品メーカーは、生産能力と販売プレゼンスを高めるため、新しい部品の流通、合併、買収に注力している。これとは別に、主要プレーヤーは、優れた磁気特性と電気抵抗率を提供する高品質の電気鋼を製造するための研究開発に投資している。

課題と機会 主な課題は、メーカーが価格交渉中に直面する原料価格の変動によるもので、生産コストと利益率を混乱させる可能性がある。同時に、再生可能エネルギーの台頭と電動モビリティへの急速な移行は、電気鋼の場合、市場の成長と技術革新に大きな余地を与えている。

電気鋼市場の動向

電気自動車(EV)の需要拡大

世界中で電気自動車の普及が著しく増加していることが、電気鋼材市場を牽引する主な要因の一つです。電気自動車(EV)は、よりクリーンなエネルギーと低排出ガスに対する関心の高まりにより、世界的な需要が大幅に増加しており、自動車や政府部門がこれを推進しているため、EVの性能向上に貢献する軽量材料の需要が増加しています。これに伴い、EVのモーターとトランスの設計の将来は、印象的な磁性と高い電気抵抗率で有名な材料である電気鋼にかかっている。一方、EV技術の加速度的な発展は、充電インフラへの投資の増加と相まって、最高グレードの電磁鋼板の需要をさらに高めている。その結果、自動車部門は電気鋼の巨大な消費者であるため、この傾向は世界的な市場の発展を助け、それによって市場の成長を促進します。

電力インフラの進歩

電気用鋼の市場は、電力インフラの設置やアップグレードの増加も大きな要因となっている。さらに、変圧器、インダクター、送電網の主要部品など、効率的なエネルギー送電と配電を可能にする部品の製造にも役立っている。より多くの再生可能エネルギーに対応するため、各国が電力網を更新し、電気用鋼材の需要に対応するための投資が世界中で行われている。そのため、増加するエネルギー需要と持続可能性の目標を供給するために必要なインフラ整備が原動力となっている。さらに、送電網の信頼性の向上とスマートグリッド技術の採用も、電気鋼材への依存度を高める原動力となっている。

再生可能エネルギーの拡大

石炭、石油、ガスから風力発電や太陽光発電へのシフトに伴う再生可能エネルギー源の利用傾向の高まりも、電炉鋼の市場規模に影響を与えている。再生可能エネルギーの発電に使用される最も重要なシステムの中には、再生可能エネルギーを変換・廃棄するための発電機や変圧器に電気用鋼材を組み込むことで、最高の効率を提供するものがあります。加えて、グリーンエネルギー技術導入のための政府の取り組みやインセンティブが増加し、太陽光発電、e-v充電ステーション、風力発電などを含む再生可能エネルギーシステムの継続的な技術アップグレードと相まって、電気鋼の需要が増加している。また、世界各国が二酸化炭素排出量の削減とクリーンなエネルギー源の導入に取り組んでいることから、アジア太平洋地域の高性能電気鋼材に対する世界的な需要も増加しており、電気鋼材の販売にとって好都合な状況が生まれ、世界的な市場の成長と持続可能性への取り組みが促進されている。

電磁鋼板市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、世界の電気鋼板市場レポートの各セグメントにおける主要動向の分析を提供します。当レポートでは、市場をタイプ、用途、最終用途産業に基づいて分類しています。

電気用鋼の世界市場シェア、タイプ別(%)

粒方性電気鋼 60

非粒度電気鋼 40

市場シェアの大半を占める非粒度電気鋼板

本レポートでは、タイプ別に市場を詳細に分類・分析しています。これには、粒配向電気鋼と非粒配向電気鋼が含まれる。同レポートによると、非グレイン配向性電気鋼が最大のセグメントを占めている。

様々な産業、特に電気モーター、発電機、変圧器の製造に広く使用されているため、非粒度(NGO)電気鋼が最大の電気鋼市場シェアを占めている。NGO電気鋼は、磁束の方向に関係なく回転機械で最高の性能を発揮できる等方的な磁気特性で知られており、自動車産業はこのタイプの主要なエンドユーザーである。これに加え、電気自動車の需要増加や発電・配電の今後の動向が、NGO電磁鋼板の利用を高めている。さらに、粒状配向電気鋼と比較してNGO電気鋼の価格が安いため、メーカーの嗜好により非常に主要なタイプとなっている。

用途別内訳

変圧器

モーター

発電機

その他

モーターが業界最大シェアを占める

アプリケーションに基づく市場の詳細な分類と分析も報告書に記載されています。これには変圧器、モーター、発電機、その他が含まれる。報告書によると、モーターが最大の市場シェアを占めている。

電気モーターは、主に自動車、産業機械、家庭用電化製品分野でのニーズの高まりから、電気鋼材市場における主要なアプリケーションセグメントである。需要増加の主な要因の1つは、電気自動車(EV)の生産台数の増加であり、EVの動力源となるモーターの効率と性能を向上させるために高度な電気鋼材が必要とされている。さらに、製造プロセスにおける電気モーターの用途の拡大と、産業オートメーションの重視が、このセグメントの需要にさらに影響を与えている。電気鋼は優れた磁気特性、特に効率を高める低エネルギー損失特性を提供する。さらに、在庫を抱える必要がある部品がはるかに少ないため価値があるが、効率性の側面は、廃棄物やエネルギーコストの削減を推進する上で重要であり、持続可能性と省エネルギーに向けた世界的な傾向と一致している。モーターの性能と効率の限界を探る絶え間ない技術革新が進む中、モーター用途は高級電気鋼板の使用率を加速させ、電気鋼板分野での優位性を際立たせている。

最終使用産業別内訳

エネルギーと電力

自動車

家庭用電化製品

建築・建設

その他

エネルギーと電力が市場の主要セグメント

本レポートでは、最終用途産業別に市場を詳細に分類・分析している。これには、エネルギー・電力、自動車、家庭用電化製品、建築・建設、その他が含まれる。報告書によると、エネルギー・電力が最大のセグメントを占めている。

エネルギーと電力は、主に発電、送電、配電における電気鋼材の不可欠性により、電気鋼材市場における最大の最終用途産業セグメントです。また、変圧器や発電機など電力網の様々な部分に使用され、エネルギー変換ロスを低く抑えている。さらに、再生可能エネルギー、特に風力発電や太陽光発電への世界的な移行が進むにつれ、エネルギー効率の高い再生可能エネルギーシステムの中核部品である高効率の電気鋼材の必要性が高まっています。さらに、エネルギー需要の増加と送電網の信頼性を高めるための電力インフラの近代化と拡張が、予測期間中のこのセグメントの収益に拍車をかけている。また、エネルギー効率と持続可能性に関する様々な目標を達成するための政府の取り組みや投資も、エネルギー・電力セクターにおける電気鋼材の需要を高めている。エネルギー効率を重視し、持続可能なエネルギー生成ソリューションを取り入れることが、世界の鉄鋼業界における高品位電気用鋼の市場支配力を高めている。

地域別内訳

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大の電気鋼板市場シェアを占める

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。同レポートによると、アジア太平洋地域が電気用鋼の最大地域市場を占めている。

アジア太平洋地域は、工業、都市、自動車、エネルギー分野の成長に支えられ、依然として地域セグメントをリードしている。中国、インド、日本、韓国は、電気自動車生産とクリーン・エネルギー・プロジェクトに多額の資金を投入している。これとともに、特に発電と配電の分野における強固なインフラ開発と近代化プロジェクトが、最高級の電気鋼材の必要性を促進している。さらに、製造部門におけるアジア太平洋地域の優位性と主要な業界プレイヤーの存在も、電気鋼市場の上昇を後押ししている。さらに、エネルギー効率と持続可能性の促進、電気自動車と最新の高度電子機器に対する消費者の需要の高まりが、電気鋼市場の成長をさらに促進している。

競争環境

この市場調査報告書は、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも提供しています。電気スチール業界の主要な市場プレーヤーには以下の企業が含まれます:

アペラム

アルセロール・ミッタル

宝山鋼鉄 Ltd. (中国宝武鋼鉄集団公司)

中国鋼鉄股份有限公司

JFEホールディングス

JSWスチール

新日本製鐵

ポスコ

SIJ – スロベニア・スチール・グループ d. d.

インド鉄鋼公社

住友商事

タタ・スチール社

ティッセンクルップAG

ユナイテッド・ステーツ・スチール・コーポレーション

ヴォスタルピンAG

(なお、これは主要プレーヤーの一部リストであり、完全なリストは報告書に記載されている)

電磁鋼板市場の主要プレーヤーは、市場における足跡を強化し、技術革新を促進するために、常に戦略的な動きに参加しています。特に電気鋼製品の性能特性を向上させるため、研究開発に多大な資源を投入しているため、磁気特性とエネルギー効率はプレーヤーにとって主要な焦点となっている。これらの企業はまた、自動車やエネルギー分野での用途拡大に対応するため、製造能力を拡大し、工場をアップグレードしている。これには、新しい用途や市場を開拓する上で重要な役割を果たす電気自動車メーカーや再生可能エネルギー企業との協力も含まれる。さらに、大手企業は環境に優しい製造方法を採用し、環境に優しい用途で電気鋼板を普及させることで、持続可能性を重視している。このような企業は、競争力を維持するために、技術の進歩、生産能力の拡大、さまざまな合併、買収、パートナーシップによる成長など、いくつかの戦略を採用しています。

電気鋼板市場のニュース

2024年02月05日 アルセロール・ミッタル・ニッポン・スチール・インディア(AM/NSインド)は本日、初の気候行動レポートを発表し、2050年までのインドの気候公約に沿って、インドの成長を加速し脱炭素化するための即時行動を発表した。

2023年5月01日 アラムコ、宝山鋼鉄(Baosteel Co. (Ltd.(宝鋼)、Public Investment Fund (PIF)は、サウジアラビアで完全に統合された鋼板製造施設を開発するための株主協定に調印。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の電磁鋼板市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場

6.1 配向性電磁鋼板

6.1.1 市場動向

6.1.2 市場予測

6.2 非粒度系電磁鋼板

6.2.1 市場動向

6.2.2 市場予測

7 用途別市場構成

7.1 変圧器

7.1.1 市場動向

7.1.2 市場予測

7.2 モーター

7.2.1 市場動向

7.2.2 市場予測

7.3 発電機

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 最終用途産業別市場内訳

8.1 エネルギー・電力

8.1.1 市場動向

8.1.2 市場予測

8.2 自動車

8.2.1 市場動向

8.2.2 市場予測

8.3 家電

8.3.1 市場動向

8.3.2 市場予測

8.4 建築・建設

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4637