世界の導電性接着剤市場:地域別(北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカ)、~2032年

市場規模

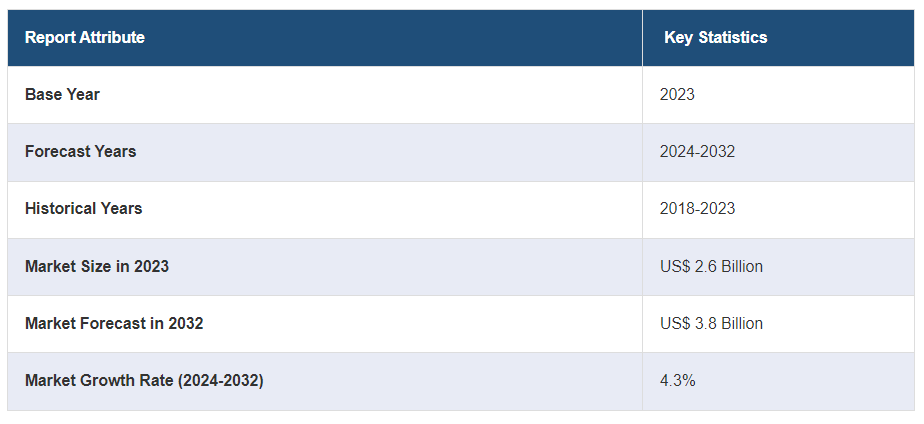

導電性接着剤の世界市場規模は2023年に26億米ドルに達した。今後、IMARC Groupは、市場は2032年までに38億米ドルに達し、2024年から2032年の間に4.3%の成長率(CAGR)を示すと予測している。エレクトロニクスの小型化傾向の高まり、材料科学の継続的進歩、自動車エレクトロニクスでの採用急増、医療機器での接着剤需要の増加が、主に業界の成長を牽引している。

導電性接着剤市場の分析:

主な市場促進要因 世界的なエレクトロニクス産業の著しい成長は、市場の明るい見通しを生み出す重要な要因の一つである。さらに、パワーエレクトロニクスにおける1液型および2液型エポキシ接着剤に対する需要の増加と、軽量・薄型・小型の部品を搭載した小型電子機器の発売が、市場の成長を後押ししている。

主な市場動向: 厳格な安全規制の実施と広範な研究開発(R&D)活動が市場成長を牽引すると予想される。また、ペースト状導電性接着剤の開発など、さまざまな製品イノベーションも成長を促す要因となっている。

競争環境: 導電性接着剤市場の主要企業には、3M Company、Aremco Products Inc.、Creative Materials Inc.、Dow Inc.、H.B. Fuller Company、Henkel AG & Co. KGaA、Kemtron Ltd.、Master Bond Inc.、MG Chemicals、Panacol-Elosol GmbH(Dr. Hönle AG)、Parker-Hannifin Corporation、Permabond LLCなどである。

地理的動向: 導電性接着剤市場のダイナミクスによると、北米はエレクトロニクス製造、航空宇宙、自動車産業の進歩に牽引され、導電性接着剤の重要な市場となっている。また、欧州は堅調な自動車産業と再生可能エネルギーおよび電子機器への投資の増加を特徴としている。

課題と機会: 原材料価格の変動と競争の激化が業界の需要を妨げている。さらに、民生用電子機器、自動車用電子機器、スマートデバイスに牽引されるエレクトロニクス分野の拡大が、ECAに大きなビジネスチャンスをもたらしている。

導電性接着剤の市場動向:

エレクトロニクス分野での需要増加

エレクトロニクス分野における需要の増加は、導電性接着剤(ECAs)市場の成長を大きく後押ししている。例えば、インベスト・インディアによると、2024年5月の電子製品輸出総額は29.7億米ドルで、2023年5月の24.1億米ドルから22.97%増加した。家電業界はECAsの主要な消費者である。スマートフォン、タブレット、ウェアラブル機器、スマートホーム技術の普及に伴い、小型電子部品の組み立てを容易にするECAへのニーズが高まっている。例えば、インベスト・インディアが発表した記事によると、インド国内のエレクトロニクス生産額は23年度に1,010億米ドルとなり、22年度のデータに基づくと、携帯電話が43%、ITハードウェアが5%、コンシューマーエレクトロニクスが12%、戦略エレクトロニクスが5%、産業用エレクトロニクスが12%、ウェアラブル・ヒアラブルが0.3%となっている。これらの要因が導電性接着剤市場のシェアをさらに押し上げている。

成長する再生可能エネルギー分野

再生可能エネルギー分野の成長は、導電性接着剤(ECAs)市場の成長を促進する顕著な要因の一つである。例えば、インベスト・インディアが発表した記事によると、2022年の再生可能エネルギー増設の前年比成長率はインドが最も大きく、9.83%であった。太陽光発電の設備容量は過去9年間で30倍に拡大し、2024年6月時点で8547万kWに達している。ECAは太陽電池モジュールの組み立てに不可欠で、セル、バスバー、相互接続の接着を容易にする。これらの接着剤は部品間に導電性を与え、効率的な電流の流れを確保し、ソーラーパネル全体の性能と信頼性を向上させる。これらの要因は、導電性接着剤市場の予測にプラスの影響を与えている。

自動車エレクトロニクスの成長

自動車エレクトロニクスの成長は、導電性接着剤の需要を増大させている。電気自動車(EV)へのシフトが自動車産業を変革しており、ECA採用の増加につながっている。例えば、IEAによると、2023年には世界で約1,400万台の電気自動車が新規登録され、走行台数は4,000万台に達する。2023年の電気自動車販売台数は2022年を350万台上回り、前年比35%増となった。導電性接着剤は、バッテリー管理システム、電気モーター、パワーエレクトロニクス、充電インフラなど、EVの電子部品の接着とシールに不可欠であり、導電性接着剤システム市場の収益を押し上げている。

世界の導電性接着剤産業のセグメンテーション

IMARC Groupは、世界の導電性接着剤市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、市場をタイプ、化学、充填材、用途に基づいて分類しています。

導電性接着剤の世界市場:タイプ別シェア(単位)

等方性導電接着剤 60

異方性導電接着剤 40

本レポートでは、導電性接着剤市場をタイプ別に詳細に分類・分析しています。これには等方導電性接着剤と異方導電性接着剤が含まれる。

ICAは、LCD(液晶ディスプレイ)やOLED(有機EL)などのディスプレイ技術において、フレキシブル回路やタッチパネル、その他の電子部品の接着に一般的に使用されている。ACAは、あらゆる方向に均一な導電性を提供し、機械的な柔軟性を維持しながら信頼性の高い電気接続を実現します。ACAはフラット・パネル・ディスプレイ製造、特にLCDやタッチスクリーンで広く使用されている。これらの接着剤は導電性粒子を含み、垂直方向にのみ電気経路を形成するため、隣接する導電体を短絡させることなくピクセルと電極を正確に相互接続することができる。

化学による分解:

エポキシ

シリコーン

アクリル

ポリウレタン

その他

本レポートでは、導電性接着剤市場を化学組成に基づいて詳細に分類・分析している。これにはエポキシ、シリコーン、アクリル、ポリウレタン、その他が含まれる。

エポキシベースのECAは、接着強度、機械的耐久性、耐薬品性に優れている。さらに、シリコーンベースのECAは、柔軟性、耐湿性、広い温度範囲での熱安定性を提供する。弾性と適合性を維持しながら導電性を提供するため、柔軟で高温の用途に適している。これとは別に、アクリル系ECAは硬化時間が速く、さまざまな基材への接着性に優れ、耐候性や紫外線暴露に対する耐性がある。

充填材による分解

銀フィラー

カーボンフィラー

銅フィラー

その他

フィラー材料に基づく導電性接着剤市場の詳細な分類と分析も報告書に記載されています。これには銀フィラー、カーボンフィラー、銅フィラー、その他が含まれる。

銀は最も導電性の高い金属の一つであり、高い導電性を提供する。ECA中の銀フィラーは、電流の低抵抗経路を提供し、接合面間の効率的な電気接続を保証する。一方、炭素系フィラー(カーボンナノチューブ、カーボンブラックなど)は、炭素粒子のネットワークを通じて導電性を提供する。さらに、銅フィラーは良好な導電性と熱安定性を提供します。銅フィラーは銀とカーボンの中間レベルの導電性を持ち、適度な電気的性能を必要とする用途に適しています。

用途別内訳

自動車

家電

航空宇宙

バイオサイエンス

その他

導電性接着剤市場を用途別に詳細に分類・分析した。これには自動車、家電、航空宇宙、バイオサイエンス、その他が含まれる。

ECAは自動車エレクトロニクスにおいて、センサー、制御ユニット、LED照明、パワートレインシステムなどの電子部品の接着やシールに使用される。一方、民生用電子機器では、ECAはスマートフォン、タブレット、ノートパソコン、ウェアラブル、家電製品などの部品の接合に使用されている。さらに、航空宇宙用途では、ECAは航空機システム、人工衛星、UAV(無人航空機)、宇宙探査機の電子部品の接着とシールに使用されている。これとは別に、バイオサイエンスと医療機器では、ECAは診断装置、患者監視装置、ウェアラブルヘルスモニター、医療用インプラントの電子部品の接着とシールに使用されている。

地域別内訳

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

また、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。

北米は、民生用電子機器、自動車用電子機器、航空宇宙、医療機器などの堅調なエレクトロニクス産業が牽引する、ECAにとって重要な市場である。大手電子機器メーカーや技術革新の拠点が存在し、規制基準が厳しいことも市場成長に寄与している。さらに欧州は、自動車メーカー、航空宇宙産業のリーダー、エレクトロニクスメーカーが強い存在感を示す、ECAにとって成熟した市場である。これとは別に、アジア太平洋地域は、中国、日本、韓国、台湾のような国々に主要なエレクトロニクス製造拠点が存在することを背景に、ECAにとって著名な地域の一つとなっている。この地域は、大規模なエレクトロニクス生産、急速な工業化、自動車や家電分野への投資の増加などの恩恵を受けている。

競争環境

当市場調査レポートは、競争環境の包括的な分析を提供しています。また、主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のようなものがある:

3M社

アレムコ・プロダクツ社

クリエイティブ・マテリアルズ社

ダウ社

H.B.フラー社

ヘンケルAG & Co. KGaA

ケムトロン

マスターボンド

MGケミカルズ

パナコール・エロゾール社(Dr. Hönle AG)

パーカー・ハニフィン・コーポレーション

パーマボンドLLC

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されている)

導電性接着剤市場の最新動向

2023年10月 2023年10月:Bostikはインド電池ショーで新しい熱伝導性接着剤シリーズを発表

2023年10月 2023年10月:DuPont社は、電気的生体信号のセンシングと伝達用のシリコーンベースの熱硬化性接着剤、DuPont Liveo Soft Skin Conductive Tape 1-3150を発表した。

2023年5月 自動車用接着剤、シーラント、熱伝導性材料、機能性コーティングの世界的プロバイダーであるヘンケル・アドヒーシブ・テクノロジーズが、注入可能な熱伝導性接着剤によるEVバッテリーシステム向けソリューション製品ラインを発売。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 導電性接着剤の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場構成

6.1 等方性導電接着剤

6.1.1 市場動向

6.1.2 市場予測

6.2 異方性導電接着剤

6.2.1 市場動向

6.2.2 市場予測

7 ケミストリー別市場内訳

7.1 エポキシ

7.1.1 市場動向

7.1.2 市場予測

7.2 シリコーン

7.2.1 市場動向

7.2.2 市場予測

7.3 アクリル

7.3.1 市場動向

7.3.2 市場予測

7.4 ポリウレタン

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 フィラー材料別市場内訳

8.1 銀フィラー

8.1.1 市場動向

8.1.2 市場予測

8.2 カーボンフィラー

8.2.1 市場動向

8.2.2 市場予測

8.3 銅フィラー

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 用途別市場

9.1 自動車

9.1.1 市場動向

9.1.2 市場予測

9.2 家電

9.2.1 市場動向

9.2.2 市場予測

9.3 航空宇宙

9.3.1 市場動向

9.3.2 市場予測

9.4 バイオサイエンス

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4715